Tóm tắt báo cáo triển vọng thị trường 2024 Bank of America: Những bài học đắng cay của năm 2023 và câu chuyện cho năm 2024

Đức Nguyễn

FX Strategist

Trong báo cáo triển vọng 2024 của bộ phận giao dịch phái sinh Bank of America, các chiến lược gia tổng kết rằng “năm 2023 đã bất chấp tất cả kỳ vọng,” nói cách khác là tất cả đều đã sai trong năm qua, từ “suy thoái không đến, việc hạ lãi suất không xảy ra, thị trường trái phiếu không hồi phục, và cổ phiếu bứt phá khiến những người bearish đau đớn. Điều duy nhất không phải bất ngờ, là việc chính năm 2023 đã là một bất ngờ, khi ta đang trong một kỷ nguyên vĩ mô chưa từng có tiền lệ.

Nhiều năm nới lỏng và vị thế cẩn trọng đã khiến việc thị trường tăng trở thành nỗi sợ lớn hơn thị trường giảm, và vấn đề trước mắt này đang có rất nhiều rủi ro cơ bản đáng chú ý. Điều này đã dẫn đến một thị trường hỗn loạn, phản ứng mạnh, khi ta liên tục bật nhảy giữa những câu chuyện hợp lý nhất với hành động giá. Điều này cũng khiến các quỹ đầu tư chủ động ghi nhận hiệu suất kém hơn, với các quỹ phòng hộ còn thua tín phiếu trong năm nay.

Sự khó đoán này vẫn đang là thứ rõ rệt nhất, và hậu quả đang bị đánh giá quá thấp. Sự không chắc chắn có nguy cơ khiến chính sách thắt chặt lâu hơn thị trường mong đợi và "sẽ tiếp tục làm tổn hại đến cả câu chuyện Fed Put và đa dạng hóa sang trái phiếu, đồng thời dẫn đến biến động mạnh khi các nhà đầu tư bị loại khỏi các giao dịch định lượng mà họ buộc phải mua bán đuổi."

Thực tế, như năm 2023 đã chỉ ra, là tất cả chúng ta đều mù quáng, và BofA cảnh báo rằng nên cảnh giác với bất kỳ tự hô “chắc chắn” khi ta bước vào năm 2024: "Liệu chúng ta có rơi vào suy thoái không? Điều gì sẽ xảy ra nếu lạm phát tăng tốc trở lại? Nền kinh tế tiền Covid có quay trở lại? Thành thật về những gì bạn biết và không biết, đồng thời cảnh giác với những lỗi nhận thức xuất phát từ sự tự tin thái quá là điều quan trọng."

Dưới đây là tóm tắt nhận định của BofA:

- Rủi ro hiện hữu ở cả 2 phía: Rủi ro giá giảm do phân tích cơ bản và chính sách đối đầu với vị thế và nỗi sợ giá tăng

- Rủi ro giá giảm lớn nhất của năm 2022 (Fed Put) đang hạ nhiệt với lạm phát giảm và lãi suất cao hơn, nhưng Fed Put ở mức sâu hơn đa số nghĩ

- Bất ổn vĩ mô cao hơn sẽ khiến chính sách thắt chặt hơn, cho đến khi có điều gì đó đứt gãy

- Trái phiếu sẽ vẫn là công cụ phòng hộ rủi ro không đáng tin cậy miễn là lợi suất còn cao do biến động trái phiếu khó giảm bớt, dẫn đến rủi ro 2 phía cao

- Biến động cổ phiếu đang định giá thấp rủi ro vĩ mô, nhưng không phải vì những lý do mà hầu hết mọi người đều nghĩ (nguồn cung biến động); phản ứng chậm trễ trước chính sách thắt chặt và tiềm năng suy thoái có thể khiến thị trường tăng

- Sự tự tin thái quá theo phản xạ buộc các nhà đầu tư giao dịch theo động lượng vẫn là mối đe dọa đối với các quỹ đầu tư chủ động, (ví dụ: Mag 7 là vàng mới) vì nhiều người hiện đang đánh theo mô hình định lượng

- Nhưng nắm giữ tiền mặt cũng là một rủi ro nếu việc bắt đáy tiếp tục diễn ra - rất ít người có thể bắt thành công các điểm xoay chuyển mạnh mẽ

- Phòng hộ rủi ro thông minh vẫn là chìa khóa – bao gồm cả cách bắt đáy với ít rủi ro hơn – để điều hướng giữa môi trường không chắc chắn nhất trong lịch sử

Đi sâu hơn vào các vấn đề này:

Bài học từ năm 2023: Tầm nhìn kém, vị thế bị trừng phạt: Năm 2023, cùng những điều kỳ lạ của nó, nắm giữ chìa khóa quan trọng về những thách thức và rủi ro thị trường phải đối mặt trong năm 2024

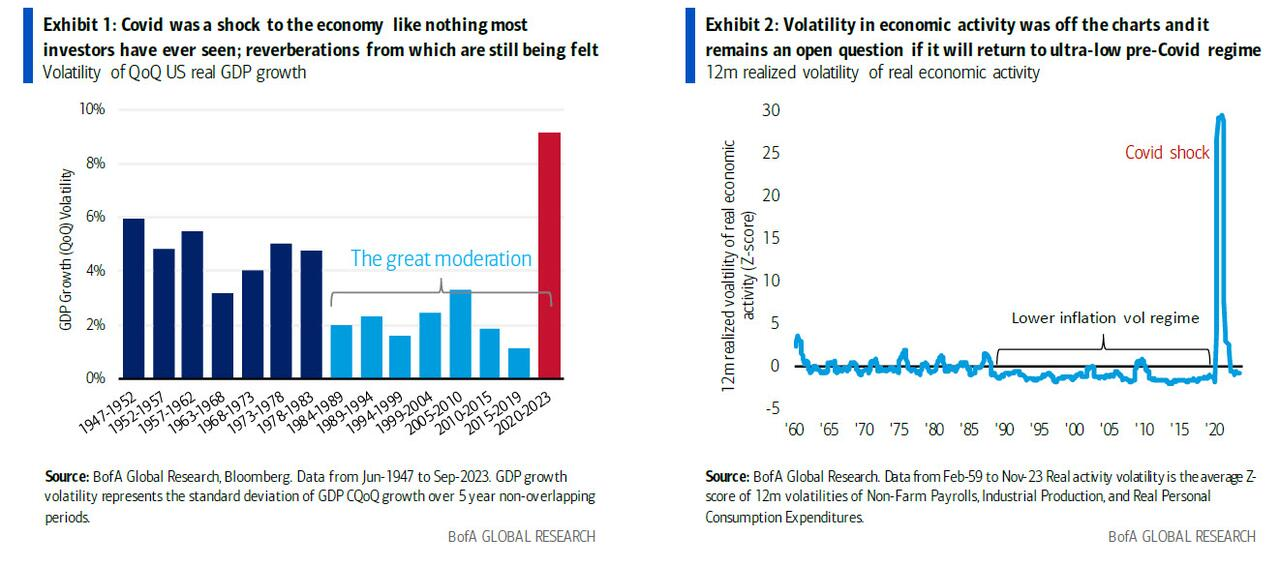

Vĩ mô là thứ khó đoán nhất trong cuộc đời của hầu hết mọi người. Covid đã tạo ra một cú sốc kinh tế hơn bất cứ điều gì kể từ những năm 1940 và mức độ nghiêm trọng của sự phá vỡ cấu trúc này có thể đã bị đánh giá thấp.

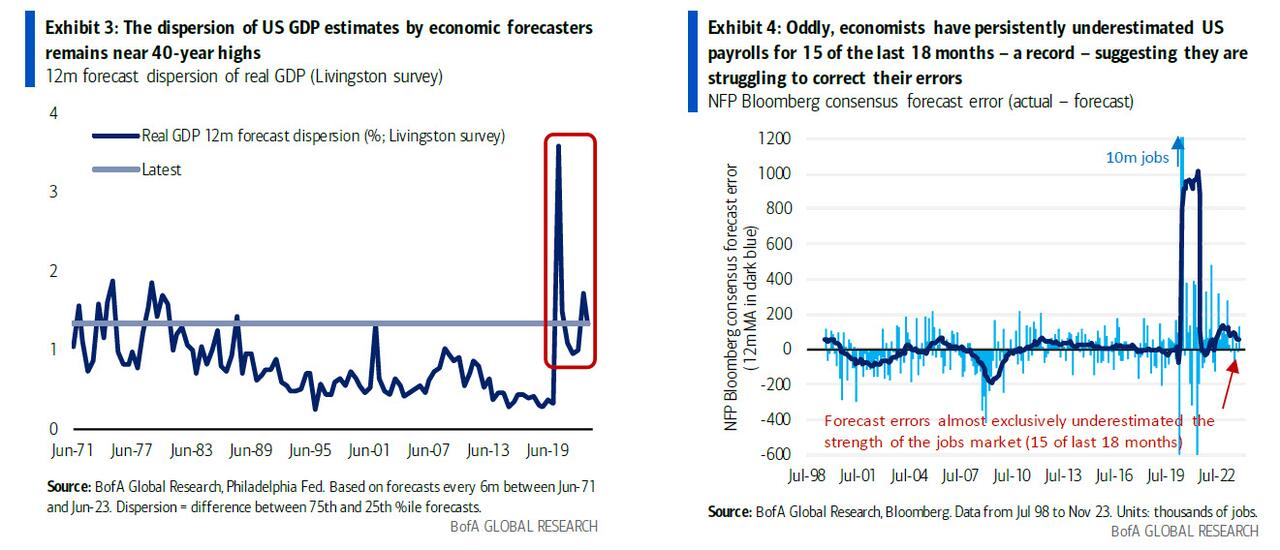

Những tiếng vang vẫn còn đó, dựa trên sự phân kỳ quan điểm giữa các nhà dự báo bất thường nhất kể từ những năm 1970 và sai số dự báo giữa các nhà kinh tế đã ở mức kỷ lục và liên tục có những thiên vị, ví dụ như trong báo cáo NFP, cho thấy sự thiếu khả năng các nhà kinh tế tự sửa lỗi (Hình 4).

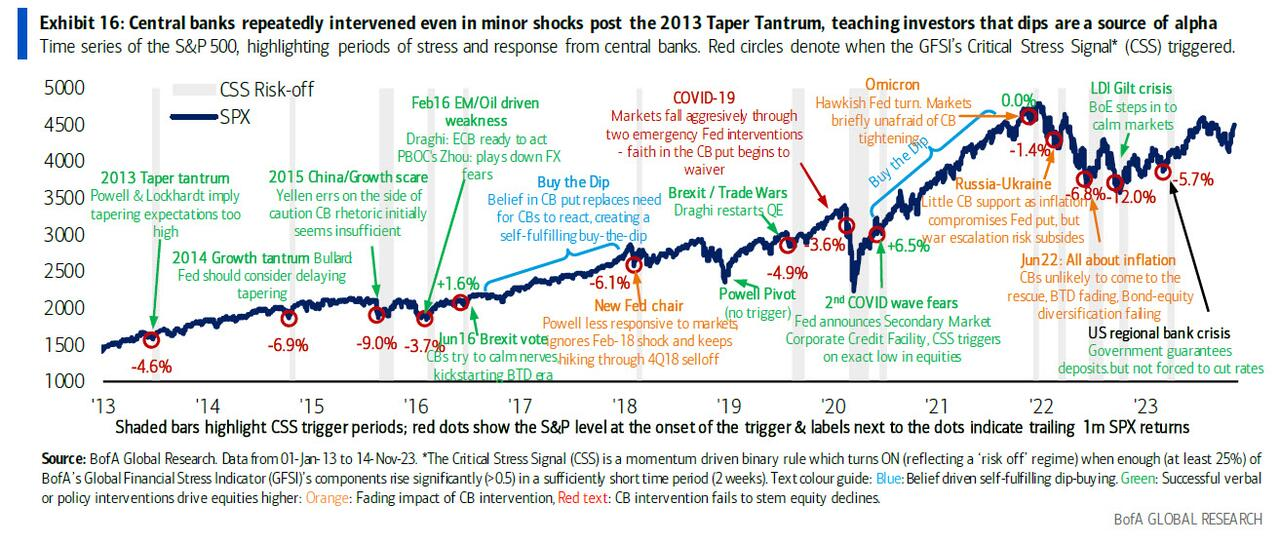

Vị thế và giao dịch đau đớn trở thành động lực chính của giá tài sản và lấn át cả chính sách và phân tích cơ bản. Điều này dẫn đến kịch bản tăng dễ xảy đến hơn là kịch bản giảm trong suy nghĩ của hầu hết các nhà đầu tư (Hình 5, Hình 6).

Về mặt tâm lý, thị trường vẫn đang hướng tới bắt đáy, vì đó là giao dịch không tồi trong phần lớn chu kỳ đầu tư gần đây. Hình 7 cho thấy một chiến lược đơn giản là mua S&P vào những ngày giá giảm và nắm giữ một ngày đã có hiệu quả tốt kể từ cuối những năm 1980 khi Alan Greenspan khai sinh ra thuật ngữ Fed Put. Đầu năm nay, chiến lược này đang hướng tới năm tốt thứ 3 kể từ năm 1928.

Năm 2023 đã chứng minh hầu hết mọi người đều sai: Hãy giữ một tâm thế cởi mở khi bước vào năm 2024

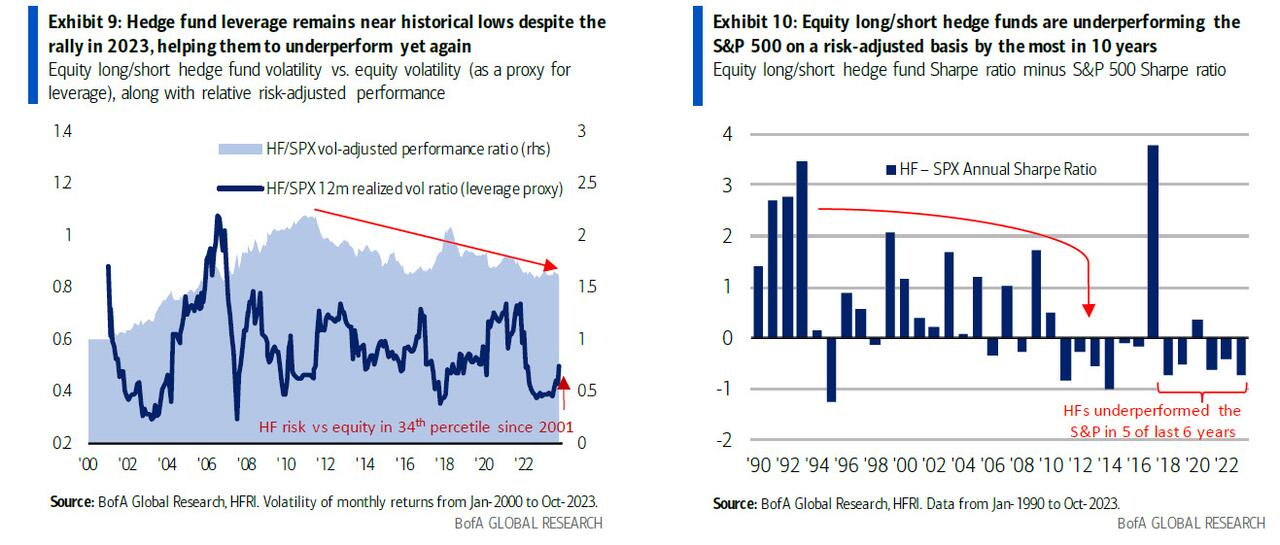

Các nhà đầu tư đã quá bi quan (bao gồm cả BofA). Các quỹ đầu tư chủ động đã bearish với cổ phiếu trong năm nay và lại một lần nữa tụt lại phía sau, với việc các quỹ phòng hộ không thể đánh bại S&P trên cơ sở điều chỉnh rủi ro trong 5/6 năm qua (Hình 10).

Năm 2023 là năm mà cuộc suy thoái ai cũng nghĩ sẽ đến không bao giờ xảy ra, với việc gần như tất cả đều đưa ra dự báo suy thoái (và sau đó nhiều người đã bỏ nó hoàn toàn). Ngay cả Fed cũng đi từ dự báo hạ cánh mềm đến thừa nhận thị trường sẽ phải chịu đựng đau đớn để kiểm soát lạm phát, rồi lại thay đổi quan điểm đó.

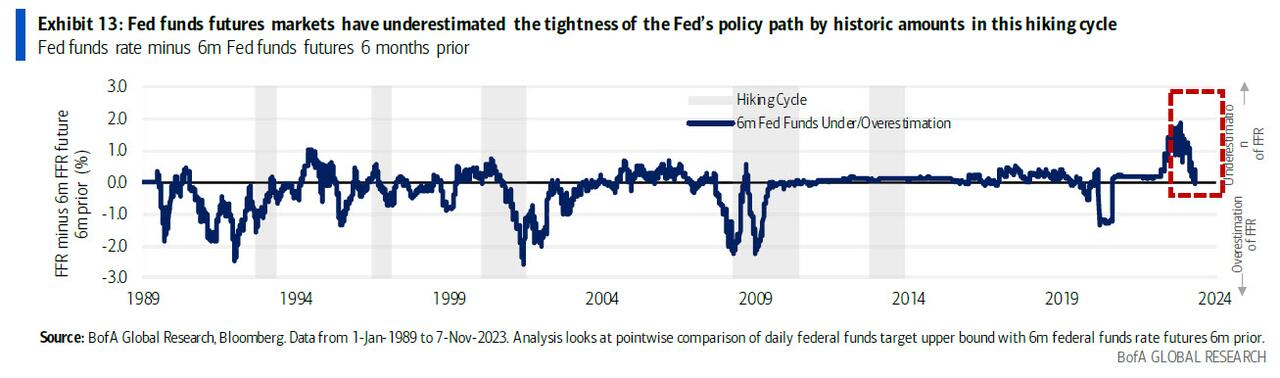

Thị trường trái phiếu dự báo những đợt hạ lãi suất không bao giờ xảy ra; việc thị trường trái phiếu vẫn cố chấp với câu chuyện này thực sự rất đáng nể. Như hình dưới, chưa bao giờ thị trường trái phiếu liên tục đánh giá sai việc thắt chặt chính sách ở mức độ này. Hãy nhớ lại rằng vào đầu năm 2022, thị trường dự báo sẽ có 3-4 lần tăng lãi suất và Fed đã tăng 17 lần. Và thậm chí 2 tháng sau cú sốc SVB vào tháng 3/2023, thị trường định giá lãi suất vào tháng 12/2023 sẽ tăng tiếp 100bp. Trên thực tế, lãi suất trung bình đã cao hơn 10bp so với dự báo của thị trường định giá từ 6 tháng trước đó trong 18/22 tháng kể từ tháng 1/2022 và đỉnh điểm là hơn 160bp (tháng 7/2022).

Điều đáng chú ý là thị trường dường như không học được bài học rằng Fed vẫn cam kết kiềm chế lạm phát. Tại thời điểm viết bài này, thị trường dự báo lãi suất giảm 90bp vào năm 2024 bắt đầu từ tháng 6 dù Fed còn chưa nghĩ đến việc hạ lãi suất (hiện tại là gần 150, Fed chỉ dự báo 3 lần hạ lãi suất trong năm 2024). Điều đáng chú ý hơn nữa là việc thị trường chứng khoán đã không còn quan tâm đến việc định giá sai lãi suất. Trong năm 2022, việc định giá lại lãi suất cao hơn thường dẫn đến việc cổ phiếu bị bán tháo. Vào năm 2023, nó gần như chỉ dẫn đến cổ phiếu tăng giá, củng cố quan điểm rằng tâm lý và vị thế đang chi phối hành động giá, chứ không phải phân tích cơ bản và chính sách.

Những tác động bị đánh giá thấp của một thế giới không chắc chắn

Nhóm phái sinh của BofA tin rằng việc hoài nghi một chút vào năm 2024 sẽ mang lại thành quả. Với tình trạng bất ổn kinh tế cao, thị trường cổ phiếu có vẻ đang đọc vĩ mô tốt hơn trái phiếu, và với thị trường chịu tác động đáng kể bởi vòng lặp phản xạ (hành động giá chi phối phân tích cơ bản), rủi ro đang nằm ở mọi kịch bản (bao gồm cả hạ cánh mềm). Điều quan trọng là hiểu được ý nghĩa của sự không chắc chắn vẫn còn cao này.

- Dự báo đang có ít giá trị hơn. Đây là một sự thật khó chịu của thực trạng thị trường hiện nay nhưng ta không nên bỏ qua. Biến động trong dự báo GDP của các nhà kinh tế được Bloomberg khảo sát trong 1 năm trước thềm số liệu GDP hàng quý đã tăng mạnh trong thời kỳ Covid. Quan trọng hơn, kể từ đó nó đã ổn định trong một vùng mới, có quy mô lớn hơn gấp đôi so với trước Covid.

- Kết quả là, trong khi sự thị trường chung ngày càng hướng tới luận điểm hạ cánh mềm cho năm 2024, một cuộc suy thoái (hoặc ít nhất là tăng trưởng GDP âm) cũng có thể nằm trong dự báo chung. Sự không chắc chắn này được củng cố bởi cả cuộc khảo sát của Livingston và Fed. Cuộc khảo sát của Livingston cho thấy độ phân tán dự báo vẫn ở mức cao nhất trong 40 năm và sự không chắc chắn mà Fed tự thừa nhận trong các dự báo kinh tế của mình đang ở gần đỉnh các giai đoạn không khủng hoảng.

- Chính sách sẽ thắt chặt miễn là thị trường không rạn nứt. Fed đã điều hành chính sách từ góc độ “quản lý rủi ro” trong một thời gian. Có thể cho rằng Chủ tịch Fed Bernanke và Yellen đã cố ý đưa rủi ro đạo đức vào hệ thống từ năm 2013 trở đi, bằng cách can thiệp (ngay cả bằng lời nói) để giải cứu thị trường khỏi mức độ căng thẳng rất thấp. Khung chính sách hạn chế rủi ro này ra đời từ nỗi lo sợ họ sẽ gặp phải một tai nạn tài chính hoặc kinh tế mà không có đủ dư địa nới lỏng khi đang ở sàn lãi suất.

- Tuy nhiên, cách tiếp cận hạn chế rủi ro của Powell sẽ là thắt chặt chính sách cho đến khi ông chắc chắn rằng lạm phát đã bị dập tắt, vì rủi ro lớn nhất của ông là lặp lại sai lầm của những năm 70; nới lỏng quá sớm để khiến lạm phát gia tăng trở lại. (ông đã cho thấy rõ rằng mình không muốn trở thành Arthur Burns mà là Paul Volcker.) Vấn đề là sẽ rất khó để đạt được mức độ rõ ràng này với rất ít sự rõ ràng về kinh tế, điều mà chính Fed đã thừa nhận.

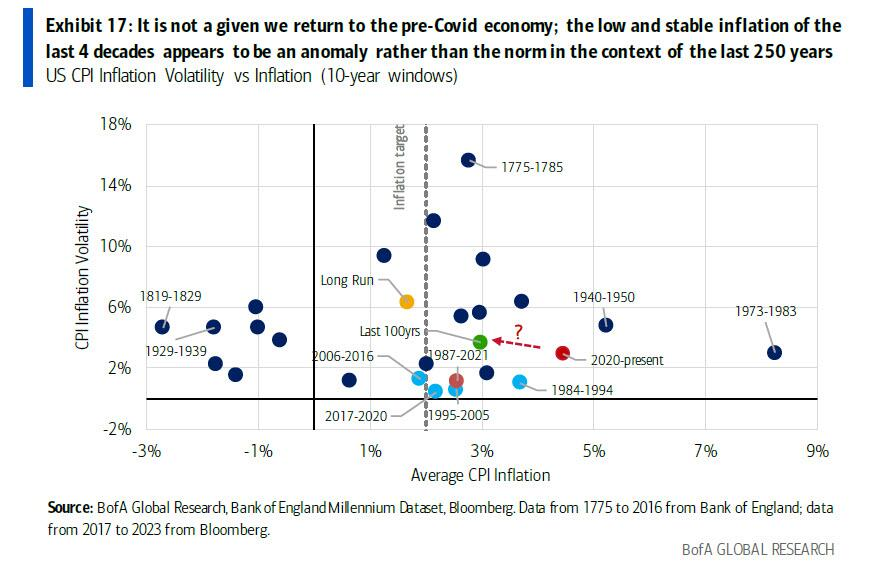

- Nơi ta đang đến có thể không phải là nơi ta đã đến. Một giả định có vẻ mạnh mẽ được thị trường trái phiếu (và cả cổ phiếu) nhắc lại nhiều lần là chúng ta đang quay trở lại thế giới tiền Covid với lãi suất thấp và lạm phát thấp đã tồn tại suốt hơn 20 năm qua. Tuy nhiên, nhìn vào các nền kinh tế trong thời gian dài cho thấy rằng vài thập kỷ qua mới là ngoại lệ và có thể ta sẽ không trở lại môi trường đó nữa. Đây là diễn biến lạm phát và biến động lạm phát Mỹ kể từ năm 1775, và đáng chú ý là giai đoạn kể từ giữa những năm 1980 đã ghi nhận mức lạm phát ổn định nhất (và kể từ năm 1990 ở mức gần 2%) trong 250 năm.

- Thời kỳ này cũng trùng hợp với giai đoạn Alan Greenspan phát minh ra Fed Put vào năm 1987 nhằm điều hòa chu kỳ kinh doanh và đỉnh điểm của toàn cầu hóa. Với lạm phát đang gây sức ép lên Fed Put lần đầu tiên kể từ khi nó được phát minh và xu hướng toàn cầu hóa đang đảo ngược, cùng với rủi ro địa chính trị ngày càng gia tăng, có thể 35 năm qua mới là ngoại lệ chứ không phải ngày nay. Nếu đúng như vậy, ta có thể kỳ vọng lạm phát nhìn chung sẽ cao hơn, tình trạng bất ổn kinh tế cao hơn và một Fed kém thân thiện với thị trường hơn. CPI Mỹ đạt trung bình gần 3% và trong thế kỷ còn biến động mạnh hơn mức ta đang trải qua ngày nay. Hơn nữa, một bài tiểu luận của Trường Kinh tế London đã ghi nhận xu hướng lạm phát tương tự ở Anh, dựa trên dữ liệu có từ năm 1217.

- Thị trường có thể vẫn thiếu liên kết, nhưng hãy cẩn trọng với khoảng cách định giá này. Tài sản rủi ro, dẫn đầu là cổ phiếu, đã định giá rủi ro vĩ mô tương đối nhẹ nhàng trong lịch sử so với cả biến động vĩ mô và kỳ vọng biến động thị trường. Khoảng cách không chỉ cao trong lịch sử mà còn kéo dài hơn bao giờ hết. Nói chung thị trường cổ phiếu đã đúng hơn thị trường trái phiếu, vốn liên tục dự báo về cuộc suy thoái không xảy ra. Tuy nhiên, lịch sử cho thấy hiếm khi cổ phiếu có khả năng hiểu vĩ mô tốt hơn trái phiếu. Rủi ro là cổ phiếu đã may mắn với sự lạc quan hơn là khả năng thấu thị. Trong trường hợp đó, chỉ là vấn đề thời gian trước khi lãi suất cao gây ra rạn nứt (do Fed có thể khó hạ lãi suất trước khi điều này xảy ra) hoặc thị trường trái phiếu khẳng định khả năng phân tích vĩ mô và ta rơi vào suy thoái. Cả hai kịch bản đều sẽ khiến biến động gia tăng. Tuy nhiên, động lực của sự thiếu liên kết về quan điểm này rất mạnh và không được phất lờ (do đó muốn bắt đáy vẫn phải cẩn thận).

- Điều thú vị là, sự khác biệt tương tự này có thể được nhận thấy giữa thước đo điều kiện tài chính của Fed, dự báo những trở ngại tăng trưởng GDP và các chỉ báo điều kiện tài chính dựa trên thị trường như chỉ số BofA GFSI. Không nên bỏ qua khoảng cách giữa sự lạc quan về dự báo tài sản rủi ro của GFSI và sự bi quan về tăng trưởng của Fed.

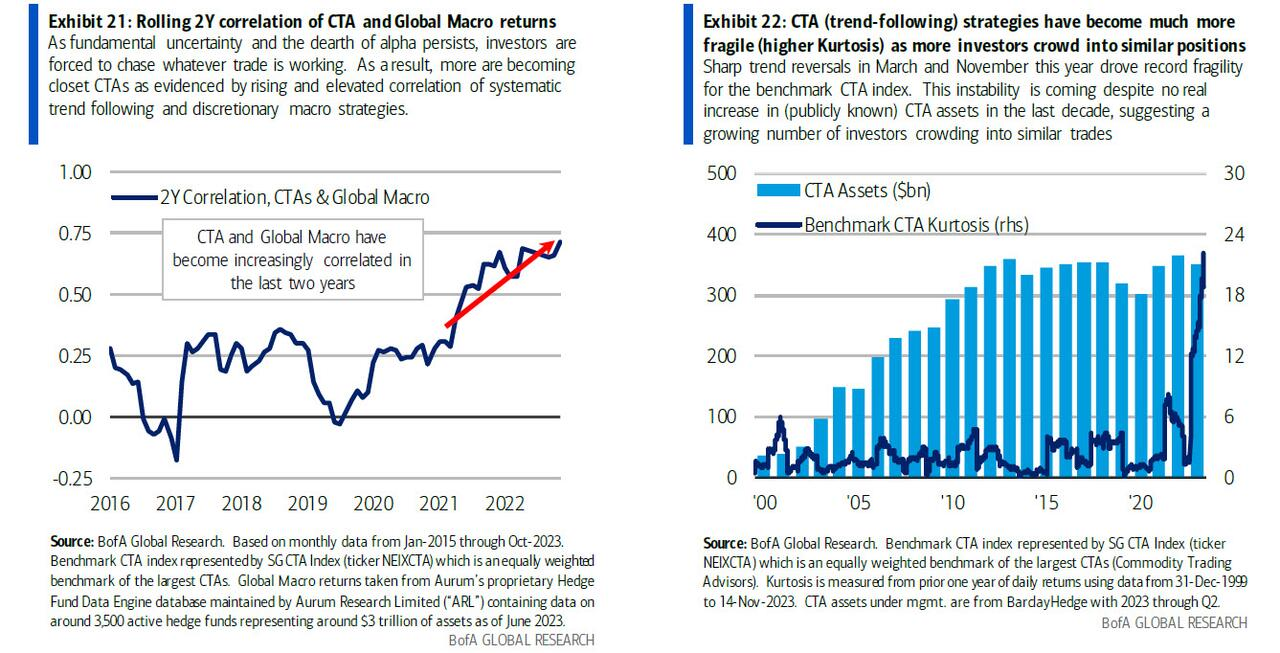

- "Phản xạ" là động lực chi phối lớn đến tỷ suất sinh lời. Đã bao nhiêu lần chúng ta nghe câu chuyện chuyển từ “Fed đã xong” sang “Fed chưa xong” dựa trên hành động giá trên thị trường trái phiếu? Hay quan điểm cho rằng Magnificent 7 là “vàng mới”? Thị trường phản ứng dẫn đến 1) bong bóng tài sản, 2) các nhà đầu tư bị tổn hại do bị buộc phải giao dịch theo số đông và 3) rủi ro về tính mong manh gia tăng. Điều này giúp giải thích tại sao các quỹ phòng hộ hoạt động kém hiệu quả trong hai năm qua, kể cả trong một năm như năm 2022 khi S&P giảm 20%, dù nhóm này có khả năng bán khống và vẫn giữ vị thế bearish. Việc đánh sai do bị đưa đẩy có vẻ là lời giải thích hợp lý nhất.

- Nhiều nhà đầu tư đang bí mật trở thành nhóm đầu tư theo đội tư vấn hàng hóa (CTA - nhóm thường giao dịch thuật toán). Ngoài sự mong manh ngày càng tăng của thị trường, ngày càng có nhiều bằng chứng cho thấy các nhà đầu tư đổ xô vào các chiến lược theo động lượng. Trong Hình 21, chúng ta thấy mối tương quan 2 năm giữa các quỹ CTA và các quỹ vĩ mô tăng mạnh trong hai năm qua và hiện đang ở mức cao nhất kể từ giữa những năm 2010. Khi sự không chắc chắn về phân tích cơ bản và biến động lợi nhuận vẫn tiếp diễn, nhiều nhà đầu tư buộc phải theo đuổi bất kỳ giao dịch nào có chút lời. Tuy nhiên, việc thiếu niềm tin để bám vào một vị thế cơ bản, điều này thường dẫn đến sự đảo chiều đột ngột vì hiện tại cả nhóm thuật toán và ủy thác đầu tư đều đang gấp rút thoát ra khi giao dịch không còn ngon nữa. Bằng chứng cho điều này là lợi nhuận của CTA ngày càng trở nên mong manh mặc dù các tài sản đã biết trong nhóm chiến lược chuyên dụng này không có mức tăng trưởng thực sự trong hơn một thập kỷ. Điều này cho thấy các chiến lược này kém hấp dẫn hơn do rủi ro cao hơn (vị thế chật chội hơn), đồng thời nó cũng làm tăng giá trị của các mô hình theo dõi dòng tiền CTA để dự đoán thị trường.

- Fed Put muộn hơn nhiều người kỳ vọng (tức cần có thể có một pha điều chỉnh sâu hơn trước khi Fed hỗ trợ): So với mùa hè năm 2022 khi CPI của Mỹ đạt đỉnh 9% và lãi suất vẫn ở mức dưới 2%, rủi ro đuôi từ việc Fed Put đến muộn hơn đã giảm đi nhiều. Lạm phát trở lại mức 3% với lãi suất trên 5% đã nâng ngưỡng để Fed can thiệp hỗ trợ lên cao hơn nhiều. Nói cách khác, lạm phát ngày nay là một hạn chế ít hơn (và họ cần hạ lãi suất nhiều hơn) so với năm ngoái nếu một tai nạn tài chính buộc Fed phải can thiệp. Tuy nhiên, lạm phát vẫn chưa trở lại mức trước Covid khi Fed có thể can thiệp bất kỳ lúc nào. Việc lạm phát vẫn cao hơn mục tiêu, cũng như sự không chắc chắn về việc liệu nó sẽ giảm trở lại 2% hay các thế lực cấu trúc do Covid gây ra sẽ giữ cho nó ở mức cao, tức giới hạn để Fed can thiệp cứu trợ lúc này đang rất cao.

- Theo quan điểm của BofA, đây vẫn là một rủi ro bị đánh giá thấp vì nhiều người coi gói cứu trợ khủng hoảng quỹ đầu tư dựa trên vốn nợ sau khi ngân sách Anh được công bố vào ngày 22/9 và việc Fed hỗ trợ các ngân hàng vào ngày 23/3 là bằng chứng cho thấy Fed Put đã được sử dụng. Tuy nhiên, trong cả hai trường hợp, ngân hàng trung ương đều không phải đưa ra lựa chọn lâu dài giữa lạm phát và ổn định tài chính.

- Trong trường hợp của Anh, chính phủ buộc phải đảo ngược một số sáng kiến chính sách vốn là gốc rễ của cuộc khủng hoảng, với việc Bộ trưởng Tài chính Anh bị thay thế vào thời điểm gói cung cấp thanh khoản của BoE chấm dứt.

- Trong trường hợp của Fed, họ không bắt buộc phải hạ lãi suất hoặc rút lui khỏi nỗ lực chống lạm phát để hỗ trợ tình hình. Rủi ro là trong một cú sốc lớn hơn, họ buộc phải đưa ra lựa chọn này (tức là cung cấp thanh khoản và có thể mất đi uy tín nếu lạm phát vẫn là một mối đe dọa), và tại thời điểm đó, bằng chứng về Fed Put muộn hơn đã rất rõ ràng. Tuy nhiên, điều này sẽ không thành vấn đề nếu các nhà đầu tư tiếp tục bắt đáy với niềm tin mãnh liệt rằng Fed vẫn sẽ ở đó. Hiện tại, niềm tin này là sự thật.

- Trái phiếu vẫn là công cụ phòng hộ rủi ro không đáng tin cậy nếu lãi suất duy trì ở mức cao trong thời gian dài. 20 năm trước Covid là giai đoạn bất thường so với lịch sử dài hạn xét về mối tương quan nghịch của trái phiếu với tài sản rủi ro như cổ phiếu (nên ta mới có đa dạng hóa danh mục). Trong những thời kỳ lạm phát cao như hiện tại, rủi ro biến động hai chiều cao của trái phiếu khiến tài sản này mất đi đặc tính phòng hộ. Tính đến cuối năm 2023, trái phiếu chính phủ Mỹ giảm cùng với cổ phiếu với tần suất cao nhất trong 20 năm qua, trừ năm 2022 (năm tồi tệ nhất kể từ năm 1962). Hình 25 cho thấy rằng trong lịch sử khi lợi suất 10 năm cao hơn 4%, đặc tính đa dạng hóa/phòng hộ của trái phiếu bị ảnh hưởng.

BofA