Thời khắc vàng cho đồng Euro sắp trở lại?

Đức Nguyễn

FX Strategist

Tương lai về một đồng Euro quốc tế của EU đang sáng hơn bao giờ hết.

Khi EU phát hành đồng Euro hai thập kỷ trước, các nhà kinh tế băn khoăn liệu đồng tiền mới này có làm được điều chưa ai làm được kể từ sau chiến tranh thế giới không: thách thức sức mạnh của đồng đô la Mỹ. Tuy nhiên, các ngân hàng trung ương, và cả dân kinh doanh toàn cầu, đa phần vẫn tin dùng đồng bạc xanh. Bây giờ, EU đang có cơ hội tiếp theo để phủ sóng Euro ra thế giới. Một bước tiến lớn được thực hiện vào ngày 15/6 khi 20 tỷ Euro tiền trái phiếu được phát hành theo chiến dịch NGEU để kích thích kinh tế châu Âu. Những trái phiếu này có thể cạnh tranh với trái phiếu kho bạc Mỹ để trở thành tài sản an toàn tối ưu.

Tiền tệ tồn tại để giúp các giao dịch thuận tiện hơn. Nhưng một đồng tiền mang tính quốc tế còn có lợi hơn nữa. Với các doanh nghiệp, việc được xuất nhập khẩu hàng hóa bằng nội tệ thay vì đồng đô la đồng nghĩa với ít ảnh hưởng từ tỷ giá. Phát hành tiền người nước ngoài muốn nắm giữ có thể hỗ trợ chính phủ gọi vốn với lãi suất thấp, và cũng dẫn tới chi phí vay mượn rẻ hơn cho các công ty và ngân hàng.

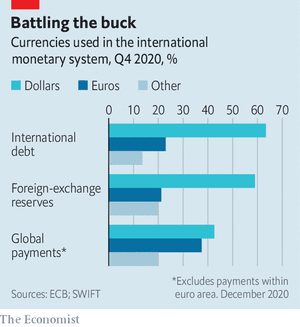

Đồng Euro rất phổ biến ngoài 19 nước trong khối Eurozone. Khoảng hơn 20 quốc gia gắn đồng tiền của mình với Euro, dù đa phần là cựu thuộc địa châu Âu và các nước hàng xóm. Khoảng 1/2 đến 1/3 tổng giá trị Euro nằm ngoài Eurozone, theo Ngân hàng Trung ương Châu Âu (ECB). Dù vậy, khoảng cách vẫn là rất xa so với vị trí số một của đồng bạc xanh.

Khoảng 1/5 tổng dự trữ ngoại hối của các ngân hàng trung ương, và cũng khoảng 1/5 trái phiếu và các khoản vay xuyên biên giới được mệnh giá bằng Euro. Con số này với đô la là 60%. Tỷ lệ sử dụng Euro cho thanh toán chỉ thấp hơn đôi chút so với đô la, dù điều này không bất ngờ khi EU là thị trường xuất nhập khẩu lớn nhất thế giới. Tuy nhiên, một số hàng hóa như dầu vẫn chỉ sử dụng USD.

Trong vài năm đầu tiên, có vẻ như Euro cạnh tranh sòng phẳng được với đồng bạc xanh. Đến năm 2007 Euro thậm chí trở thành đồng tiền phổ biến nhất cho phát hành nợ ngoại tệ. Nhưng điều này không kéo dài lâu. Cuộc khủng hoảng tài chính năm đó khiến nhiều nhà đầu tư quay trở lại với đô la. Sự hỗn loạn tại Eurozone sau đó, khoảng thời gian nhiều người còn nghi ngờ về khả năng tồn tại của đồng Euro, đã xác minh cho hành động này. Kể từ đó, Euro đánh mất đi tầm quan trọng của mình.

Châu Âu giờ đang muốn thử sức thêm một lần nữa, dù không thể vượt được đô la thì cũng phải khiến nó suy yếu. Hai thay đổi lớn đã tạo điều kiện cho đồng Euro.

Thay đổi thứ nhất là thái độ của Mỹ trong hoạch định chính sách kinh tế toàn cầu - ít nhất là dưới thời tổng thống Trump. Tư tưởng “Mỹ là nhất” thái quá của ông đi ngược lại với các bổn phận của quốc gia phát hành đồng tiền dự trữ lớn nhất thế giới. Kể cả dưới thái độ hòa giải hơn của tổng thống Biden, châu Âu vẫn lo lợi ích của mình đi ngược lại với của Mỹ. Việc chỉ dựa vào đồng đô la được cho là nguy hiểm hơn trước.

Trong tháng Ba, lãnh đạo khu vực Eurozone nói rằng thúc đẩy quốc tế hóa cho đồng Euro sẽ giúp họ có được “quyền tự chủ chiến lược”. EU đang rất khó chịu khi các doanh nghiệp trong khu vực này buộc phải thực hiện theo các lệnh trừng phạt của Mỹ mà châu Âu phản đối, như đối với Iran. Mỹ đã dùng các ngân hàng lớn để có tiền áp đặt kiểm soát của mình ra thế giới, và những ai không tuân theo họ phải chịu hậu quả.

Phía chỉ trích cho rằng việc này không khác gì vũ khí hóa đồng đô la, và đã tạo ra sự thay đổi trong suy nghĩ của những người từng chống lại quốc tế hóa đồng Euro. Trong khủng hoảng, các loại tiền dự trữ lớn thường tăng do giới đầu tư tìm kiếm một tài sản an toàn. Lượng vốn lưu chuyển khó đoán này khiến các nhà hoạch định chính sách Đức thời đồng Mark lo ngại, và sự hoài nghi của họ lây sang tới ECB. ECB từng “không muốn cản trở hay khích lệ” đồng Euro quốc tế, nhưng tư tưởng này đang khác đi.

Thay đổi thứ hai đến từ đại dịch Covid. Cuộc suy thoái kinh tế trước khiến Euro lụi tàn, nhưng đến lần này, nhờ những biện pháp hỗ trợ kinh tế nhanh chóng từ ECB và chính phủ các nước, uy tín của đồng Euro trong khủng hoảng - một yếu tố quan trọng của một đồng tiền quốc tế - đã tăng đáng kể.

Hơn nữa, phản ứng kinh tế của khối cũng đã cải thiện sức hấp dẫn cho đồng tiền này. Một bước tiến lớn là kế hoạch NGEU phát hành trái phiếu. Trái phiếu này được đảm bảo bởi tài chính tất cả các nước EU gộp lại, do đó rất giống với trái phiếu kho bạc Mỹ. Đây là điều hiếm có tại châu Âu khi vay mượn chủ yếu được thực hiện bởi chính phủ từng quốc gia với mức độ tín nhiệm khác nhau. Trái phiếu Châu Âu này mở ra cánh cửa mới cho nhà đầu tư tích trữ Euro mà không muốn chịu rủi ro tín dụng.

Việc thiếu đi "tài sản an toàn" đã từng hãm lại một đồng Euro quốc tế. Tất cả các hoạt động xuyên biên giới, từ quản trị kho bạc ngân hàng trung ương, tới vay mượn bằng ngoại tệ, đều dựa trên một tiêu chuẩn về phi rủi ro. Trái phiếu NGEU đang “đóng góp cho việc biến Euro thành lựa chọn tốt hơn đô la”, theo Reza Moghadam từ Morgan Stanley.

The Economist