Thỏa thuận cắt giảm sản lượng dầu: Nga có thể khiến OPEC+ chờ đợi lâu hơn

Bài viết thể hiện quan điểm của nhà kinh tế học Scott Johnson, Bloomberg Intelligence.

Sự sụt giảm gần đây của giá dầu do tác động từ virus Corona tới thị trường Trung Quốc, đã khiến các nước thành viên trong Liên minh sản xuất dầu mỏ toàn cầu (OPEC+) phải tính đến kế hoạch cắt giảm sản lượng dầu mỏ lâu hơn. Tuy nhiên nước Nga chưa có động thái nào thể hiện cam kết đồng thuận với ý tưởng này. Tổng thống Nga Vladimir Putin dường như không cần giá dầu phục hồi để thúc đẩy tăng trưởng kinh tế. Tuy nhiên sự sụt giảm tiếp tục có thể làm kế hoạch của ông gặp rắc rối, và khiến Nga cân nhắc lại kế hoạch của OPEC+.

Nga đang “nghiên cứu” lời đề nghị về việc tiếp tục cắt giảm sản lượng dầu thêm một thời gian nữa, từ tổ chức các nước xuất khẩu dầu mỏ OPEC cùng các thành viên liên minh. Nguồn cung hạn chế sẽ là cứu cánh cho giá dầu, vốn bị giảm mạnh trong tháng vừa qua do lo ngại về virus Corona tác động lên nhu cầu thị trường, đặc biệt tại Trung Quốc, nơi chứng kiến sức tiêu thụ dầu sụt giảm tới 20%. Đối với các nhà sản xuất, tình trạng này kéo dài sẽ dẫn đến nhiều lo ngại về rủi ro tài chính.

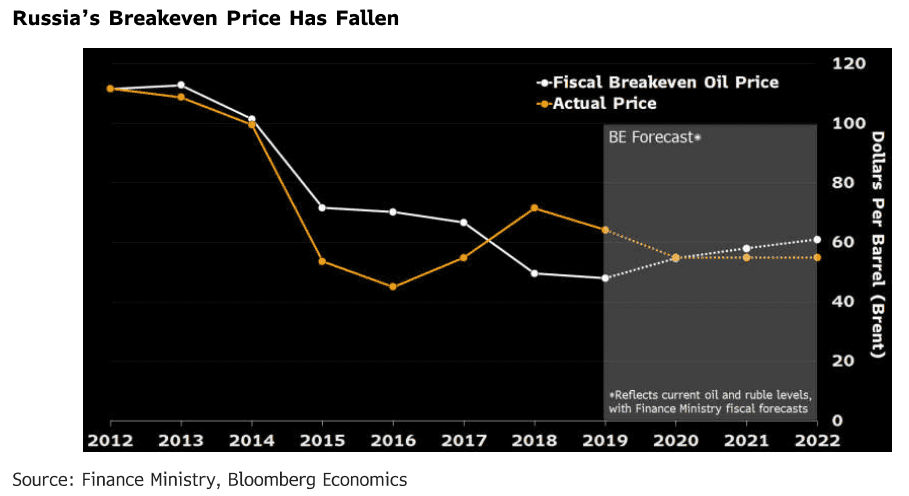

Nhưng điều đó không tác động lớn tới Nga. Bằng việc kiểm soát nhu cầu dầu, tăng nguồn cung, mở rộng cơ sở thuế và quản lý sự tăng giá của đồng Rúp, Nga đã đủ khả năng đưa điểm hòa vốn của mặt hàng này xuống mốc $48/thùng vào năm ngoái, thấp hơn một nửa so với A-Rập Saudi.

Có thể điểm hòa vốn này sẽ tăng lên trong vài năm tới, nếu chính phủ Nga thực thi chính sách tài khóa mở rộng nhằm thúc đẩy tăng trưởng. Nhưng ngay cả như vậy, sau khi điều chỉnh theo chỉ số lạm phát năm 2017, giá dầu thậm chí vẫn có thể hạ giá xuống gần $40/thùng mà vẫn phù hợp với chính sách tài khóa. Nếu giá dầu cao hơn, bộ Tài chính sẽ chuyển một phần lợi nhuận của ngành năng lượng sang dự trữ ngoại hối.

Quy tắc tài khóa này được tạo ra nhằm tách biệt tài chính công, nền kinh tế nói cung cũng như tỷ giá hối đoái với biến động của dầu. Nếu nước Nga phản ứng chậm với sự sụt giảm giá dầu tại thời điểm này, đơn giản là do họ chưa thấy cần thiết phải can thiệp.

Ngành xuất khẩu dầu của Nga có đặc tính phục hồi và thích nghi tốt, tuy nhiên không có nghĩa nó miễn nhiễm hoàn toàn với mọi biến động. Trung Quốc là thị trường mua vào 13% tổng sản lượng xuất khẩu dầu của Nga, và ngành xuất khẩu chiếm tới hơn ¼ GDP nước này. Chuối cung ứng của Nga cũng có quan hệ mật thiết với Trung Quốc, và sự biến động giá dầu vì thế sẽ tác động tới tâm lý thị trường cũng như đồng Rúp.

Những biến cố gần đây khiến giá dầu thô giảm về ngay dưới mức dự báo chính thức, và Nga vẫn khá thoải mái khi dầu Brent ở quanh ngưỡng $55/thùng .Tuy nhiên nếu Brent tiếp tục đà giảm bền và hướng tới mốc $50, chắc chắc sẽ khiến các nhà làm luật quan ngại. Dưới ngưỡng an toàn $40, Nga sẽ phải sử dụng tới nguồn ngoại hối dự trữ.

Diễn biến chính trị gần đây tại Moscow cũng tạo áp lực nhất định, sự thay đổi khung chính sách tài khóa đang được đưa ra thảo luận có thể khiến Nga nhạy cảm hơn với giá dầu.

Tháng trước, tổng thống Nga Putin thông báo rằng chính phủ có thể tăng thêm các khoản chi tiêu lên tới 4 nghìn tỷ Rúp (62.9 tỷ Dollar Mỹ) trong vòng 4 năm tới, tương đương với 1% GDP trung bình hàng năm, tuy nhiên ông chưa nói số tiền đó sẽ được trang trải như thế nào. Bộ trưởng bộ tài chính Nga, ông Anton Siluanov gần đây gợi ý rằng kế hoạch tài chính năm nay có thể sẽ không điều chỉnh. Có vẻ như chính phủ Nga đang dựa vào các nguồn thu không thuộc ngành năng lượng để bù đắp cho các khoản chi sắp tới.

Tuy nhiên, ông Andrey Belousov, nguyên phó thủ tướng thứ nhất của Nga, gần đây nói rằng chính phủ có thể giải ngân 300 tỷ Rúp (4.8 tỷ Dollar Mỹ) mỗi năm từ các khoản dự trữ tích lũy từ năng lượng trong quỹ quốc gia National Wellbeing Fund. Nếu đó thực sự là nguồn gây quỹ cho ngân sách, hiệu ứng sẽ tương tự như việc tăng giá dầu cơ sở.

Điện Kremlin khá linh hoạt trong việc thúc đẩy tăng trưởng kinh tế ngắn hạn cũng như đầu tư vào các kế hoạch dài hạn. Với nợ công chỉ chiếm 16.5% tổng GDP trong năm 2019, chính phủ vẫn có thể nới rộng phạm vi đi vay. Nguồn tiền sẽ được lấy từ ngân sách nhà nước hoặc thông qua các mức thuế mới.

Tuy nhiên để mở rộng các gói kích thích tài chính, Nga vẫn cần tới doanh thu từ dầu mỏ, điều đó sẽ khiến nước này quan tâm nhiều hơn tới lời đề nghị cắt giảm sản lượng cũng như phối hợp đồng đều hơn với các thành viên khác trong liên minh OPEC+