Thị trường có vẻ đã quá lạc quan đối với EUR/USD

Hoàng Thế Vinh

Junior Analyst

Các nhà đầu cơ mua EUR/USD với kỳ vọng về chênh lệch lãi suất thực. Tuy nhiên, vị thế bán EUR/GBP có vẻ phù hợp hơn với triển vọng lãi suất.

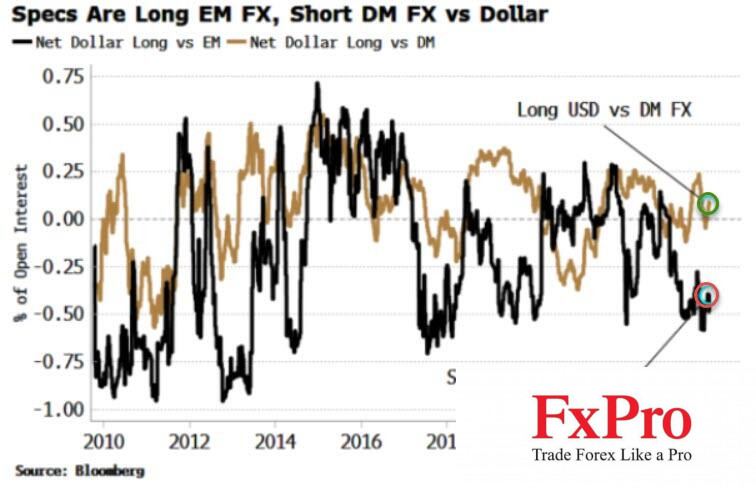

Vị thế USD không biến đổi nhiều. Tuy nhiên điều này chưa phản ánh rõ vị thế mua USD ở các thị trường mới nổi, và vị thế bán USD ở các thị trường phát triển.

Tất cả các quốc gia lớn có chênh lệch lãi suất thực điều chỉnh theo biến động cao hơn Mỹ đều là các nước ở thị trường mới nổi, chẳng hạn như Mexico, Brazil và Ấn Độ. Các nước phát triển thì đều có mức chênh lệch thấp hơn; đồng tiền ở thị trường mới nổi có mức chênh lệch thấp hơn so với Mỹ là đồng đô la Đài Loan và Singapore, đồng won của Hàn Quốc và đồng lira của Thổ Nhĩ Kỳ.

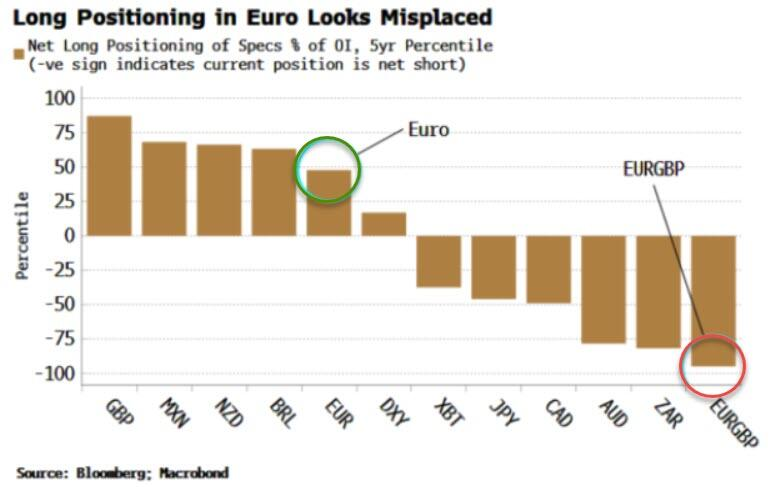

Cho đến nay thì các vị thế phần lớn vẫn phù hợp với chênh lệch lãi suất thực, tuy nhiên vẫn có một số điểm bất thường. Đáng chú ý nhất là đồng euro. Vị thế bán ròng của các đồng tiền ở thị trường phát triển đã làm lu mờ vị thế mua GBP/USD.

Cả Anh và Châu Âu đều có chênh lệch lãi suất thực thấp hơn so với Mỹ, nhưng số lần cắt giảm lãi suất của Fed sẽ ít hơn của BOE vào năm 2024. Tuy nhiên, lãi suất chính sách của Châu Âu dự kiến sẽ thấp hơn của Mỹ vào cuối năm nay. Do đó, vị thế mua đồng euro dường như không được ủng hộ bởi câu chuyện chênh lệch lãi suất.

Điều này có vẻ cũng không phù hợp với vị thế EUR/GBP. Như biểu đồ trên cho thấy, các nhà đầu cơ đang có xu hướng bán EUR/GBP so với hai năm qua. Lãi suất thực ở Châu Âu thấp hơn so với Anh và nếu chúng ta sử dụng hợp đồng hoán đổi ấn định CPI, lãi suất thực ở Châu Âu dự kiến sẽ giảm gần 65 điểm cơ bản vào năm 2024, so với mức tăng ~25 điểm cơ bản ở Anh.

Vị thế bán EUR/GBP dường như đang phản ánh quỹ đạo lãi suất, trong khi vị thế mua EUR/USD có thể gặp khó khăn trong năm nay.

ZeroHedge