Thật ngu ngốc khi đặt cược vào sự sụp đổ của đồng bạc xanh lúc này

Liệu đồng bạc xanh đã hết thời ? Chưa chắc.

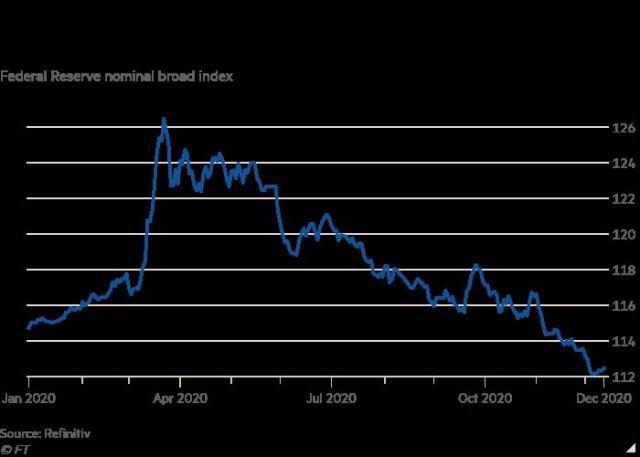

Sự suy giảm và ảm đạm của đồng USD đang là tâm điểm của giai đoạn hiện tại. Chỉ số DXY tiếp tục giảm sâu, khoảng 10% so với giữa tháng Ba. Hầu hết các ngân hàng và nhà dự báo đều kỳ vọng xu hướng này sẽ tiếp tục, với một số dự đoán rằng đồng bạc xanh có thể giảm 20% hoặc hơn.

Liệu đây có phải là một điều chắc chắn ? Rõ ràng là nó đã xảy ra rồi. Và chúng ta biết chính xác rằng là khi tất cả dòng tiền thông minh đang đổ về một phía của thị trường, thì rủi ro lớn nhất chính là là giá di chuyển theo hướng ngược lại.

Có 4 lập luận được đưa ra cho lý do tại sao đồng đô la sẵn sàng để giảm.

Đầu tiên, với tư cách là một loại tiền tệ trú ẩn an toàn, USD mạnh lên khi sự thiếu ổn định tăng lên đột biến, như những gì mà nó thể hiện vào tháng Ba. Tuy nhiên với giai đoạn hiện tại, nhờ việc triển khai Vaccine, sự thiếu ổn định, tâm lý rủi ro được hạ bớt thì "những sự thiếu chắc chắn tồi tệ nhất từ COVID 19" đã được bỏ lại, và đồng USD cũng giảm theo.

Tuy nhiên, những tin tức liên quan đến Vaccine đều đã được công bố trên thị trường. Có thể còn một số tâm lý e ngại về việc sản xuất, phân phối và sử dụng Vaccine, nhưng chắc chắn điều này không đủ để "biện hộ" cho việc đồng USD giảm thêm 20%.

Thứ hai, Cục Dự trữ Liên bang Hoa Kỳ tiếp tục nới lỏng quyết liệt hơn các ngân hàng trung ương khác trong việc mở rộng bảng cân đối kế toán. Tuy nhiên, những ngân hàng trung ương khác đã không làm điều tương tự. ECB nói riêng, dường như miễn cưỡng chấp nhận việc đồng Euro mạnh lên và "chỉ đơn thuần báo hiệu" rằng họ sẽ hành động để hạn chế sự tăng giá của đồng Euro.

Thứ ba, có hai khoản thâm hụt lớn mà Mỹ phải đối mặt, đó là thâm hụt ngân sách và tài khoản vãng lai. Các khoản này cần được bù đắp bằng cách nhập khẩu dòng vốn từ nước ngoài. Việc thu hút các nguồn tài chính bên ngoài đó đòi hỏi phải làm cho giá tài sản, hàng hoá của Mỹ trở nên hấp dẫn hơn bằng cách "dìm giá đồng USD".

Tất nhiên, đây là giả thuyết “thâm hụt kép” được dẫn chứng rộng rãi trước cuộc khủng hoảng tài chính bởi những người đặt cược vào một đồng USD sụp đổ. Thế những, đồng bạc xanh vẫn tiếp tục đứng vững, và chẳng có lý do nào đủ thuyết phục để tin vào sự sụp đổ của USD.

Để chắc chắn, chính phủ Mỹ có thể sẽ tiếp tục để thâm hụt ngân sách theo những gì mà chúng ta thấy. Với việc tiết kiệm công ít hơn, cùng với tài khoản vãng lai của Mỹ chênh lệch giữa đầu tư và tiết kiệm, sẽ khiến cho sự thâm hụt ngày càng sâu, trong khi những thứ khác cân bằng.

Chính xác thì "những thứ khác" cũng không thực sự cân bằng. Tiết kiệm công của Hoa Kỳ có thể đã giảm, nhưng tiết kiệm tư nhân thì lại tăng. Một phần của sự gia tăng này là bởi hiệu ứng của việc đóng cửa tạm thời, khiến cho người tiêu dùng khó chi tiêu vào các ngày lễ và ăn uống trong khi bị cách ly. Nhưng điều đó không có nghĩa là không có chi tiêu. Các hộ gia đình Mỹ đã được nhắc nhở về sự thiếu cẩn trọng trong việc tiết kiệm. Việc không thể trả tiền thuê nhà chỉ sau bốn tuần nghỉ việc là một lời cảnh báo.

Nhìn vào lịch sử, chúng ta đã thấy điều này. Tỷ lệ tiết kiệm của Hoa Kỳ đã tăng lên và giữ nguyên ở mức cao bởi hậu quả của cuộc suy thoái trước. Những người từng trải qua giai đoạn khó khăn đó đã có kinh nghiệm, và thận trọng hơn trong các quyết định về tài chính nhằm đảm bảo cân bằng cho cuộc sống của họ. COVID 19 bây giờ cũng đang tạo ra một hiệu ứng tương tự như vậy.

Hoạt động đầu tư từ trước đó cũng không bị ảnh hưởng. Các dự án đầu tư lớn sẽ vẫn được giữ lại cho đến khi các công ty nhận thức rõ ràng hơn về bối cảnh hậu đại dịch. Thế nhưng, liệu họ có sẵn sàng đầu tư vào những hoạt động đầu tư rủi ro như bất động sản văn phòng nội thành, khách sạn hoặc các hãng hàng không lớn cho dù chưa biết chắc được việc chuyển sang làm việc từ xa là lâu dài hay không ? Ngay cả khi tỷ lệ tiết kiệm của Hoa Kỳ vẫn ở mức thấp, nhưng hoạt động đầu tư cũng chưa chắc gia tăng trong khoảng thời gian vài năm, điều này có liên quan tới những dự báo cho xu hướng của đồng Bạc Xanh sắp tới.

Thị trường tiền tệ rõ ràng đã không thể hiện những điều này, nhưng những người tham gia thị trường thì rõ ràng là có. Nếu sự sụt giảm liên tục của tiết kiệm trong nước dẫn đến sự phục hồi sớm của đầu tư là một điều hiển nhiên, thì chúng ta đã có thể thấy lãi suất và tỷ lệ lạm phát tăng mạnh trong giao dịch trái phiếu kho bạc Mỹ. Tuy nhiên, chúng lại được giao dịch với một lượng cực kỳ "khiêm tốn".

Điều cuối cùng, với những người tin vào một đồng USD sụp đổ, đã lập luận rằng sự kết thúc vị thế thống trị địa chính trị của Hoa Kỳ, chắc chắn sẽ báo trước cho sự sụt giảm của đồng USD. Quyền bá chủ toàn cầu của Mỹ kể từ sau Đệ Nhị Thế Chiến, là nền tảng quan trọng giúp đồng USD giữ vững "ngai vàng". Vị thế thống trị đó giờ đã không còn chắc chắn do chủ nghĩa dân tộc, đơn phương một cách đầy thất thường bởi Tổng thống Donald Trump. Các quốc gia khác coi Mỹ là một nền dân chủ bị tổn hại và là một đối tác liên minh không đáng để tin tưởng. Trong khi đó, về phần mình, Trung Quốc và đồng Nhân dân tệ đang dần khẳng định được chỗ đứng, thể hiện xứng đáng cho một sự thay thế.

Cho dù có điều gì xảy ra cho đến thời điểm đó, nhưng tổng thống sắp tới Joe Biden có thể khắc phục những thiệt hại này bằng cách khôi phục chủ nghĩa đa phương và các đối tác liên minh của Mỹ. Hơn nữa, Trung Quốc và đồng Nhân dân tệ vẫn còn một chặng đường dài để trấn an và ổn định các nhà đầu tư nước ngoài. Việc nắm giữ tài khoản ngân hàng của những người bất đồng chính kiến, như chính phủ HongKong đã làm gần đây, chắc chắn sẽ khiến các nhà đầu tư nước ngoài dè chừng, làm chậm lại quá trình "soán ngôi" của Nhân dân tệ.

Việc cố gắng để dự báo tỷ giá là một điều thực sự ngu ngốc, nhưng sẽ ngớ ngẩn hơn nếu tiếp tục đặt cược quá sớm vào sự sụp đổ của đồng USD.

Bài viết thể hiện quan điểm của người viết - Barry Eichengreen - Giáo sư kinh tế và chính trị tại đại học California, Berkeley