TD Bank Financial - Tổng quan tuần thị trường Bắc Mỹ: Dấu hiệu suy giảm sức chống chịu của nền kinh tế

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank Financial.

Điểm nhấn thị trường Canada

- Tuần lễ Quốc khánh Canada năm nay chứng kiến những diễn biến căng thẳng mới trong thương mại khi chính phủ liên bang quyết định hủy bỏ Thuế Dịch vụ Kỹ thuật số (DST), qua đó giúp hạ nhiệt căng thẳng và tái khởi động các cuộc đàm phán thương mại với Mỹ.

- Tuy nhiên, dữ liệu thương mại tháng 5 không mang lại nhiều tín hiệu tích cực. Dù cán cân thương mại hàng hóa có cải thiện nhẹ, nhưng vẫn yếu, củng cố dự báo GDP quý 2 sẽ suy giảm.

- Báo cáo việc làm công bố tuần tới sẽ cho thấy rõ hơn mức độ thiệt hại kinh tế do thuế quan gây ra. Chúng tôi kỳ vọng sẽ có đủ bằng chứng để ủng hộ thêm các đợt cắt giảm lãi suất từ Ngân hàng Canada trong quý 3.

Điểm nhấn thị trường Mỹ

- Doanh số bán ô tô giảm tháng thứ ba liên tiếp trong tháng 6, do nhu cầu mua sắm giảm sau làn sóng mua sắm trước khi áp thuế.

- Chỉ số niềm tin của ngành sản xuất và phi sản xuất ISM đều cải thiện nhẹ trong tháng 6, nhưng vẫn ở mức thấp do sự bất ổn kéo dài trong thương mại. Ý định tuyển dụng tiếp tục yếu ớt, trong khi giá cả vẫn duy trì ở mức cao.

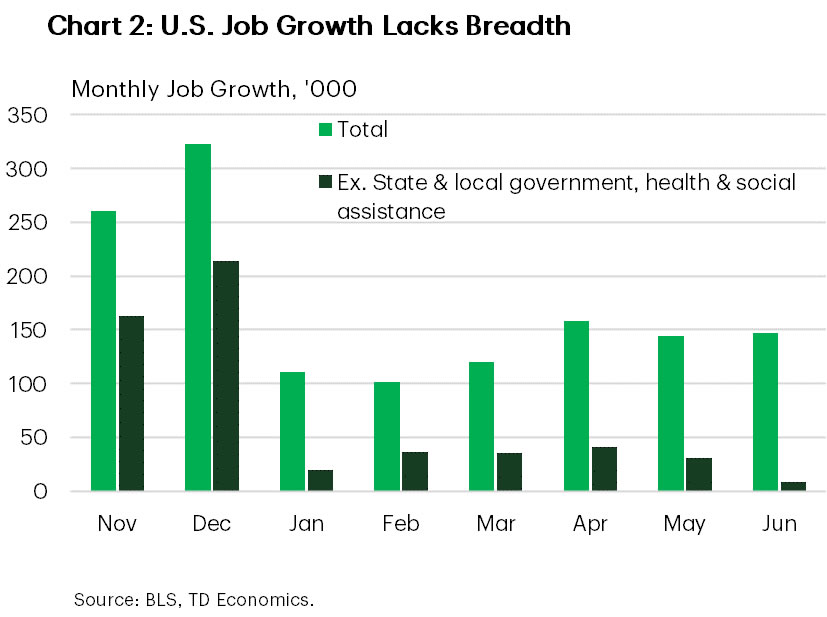

- Thị trường lao động tiếp tục tạo thêm việc làm trong tháng 6 với mức tăng 147,000 việc – vượt xa dự báo 110,000 việc. Tuy nhiên, phần lớn việc làm mới tập trung ở chính quyền tiểu bang & địa phương và lĩnh vực y tế, hỗ trợ xã hội.

Canada – Thương mại trở lại tâm điểm

Tuần lễ Quốc khánh Canada có ít dữ liệu kinh tế nhưng lại rất sôi động về mặt chính trị thương mại. Đầu tuần, chính phủ liên bang quyết định vào phút chót hủy bỏ Thuế Dịch vụ Kỹ thuật số (DST) dự kiến áp dụng từ thứ Hai và sẽ bãi bỏ luật này khi Quốc hội họp lại. Quyết định này giúp hạ nhiệt căng thẳng với chính quyền Trump. Thị trường phản ứng tích cực, chỉ số S&P/TSX tăng trở lại và kết thúc tuần với mức tăng gần 1%. Đồng đô la Canada cũng tăng giá nhưng sau đó có điều chỉnh nhẹ.

DST có thể là đòn bẩy trong đàm phán tương lai, nhưng việc rút lại là điều hợp lý. Thuế này, áp dụng hồi tố từ tháng 1/2022, dự kiến thu về 7.2 tỷ CAD, nhưng việc bỏ thuế chỉ làm tăng tỷ lệ nợ trên GDP dưới 0.2 điểm phần trăm, ảnh hưởng không đáng kể. Tuy nhiên, trong bối cảnh đàm phán thương mại, DST là rào cản cần được gỡ bỏ. Thêm vào đó, thuế này có thể gây tác hại cho doanh nghiệp và người tiêu dùng trong nước khi các “ông lớn” công nghệ chắc chắn sẽ chuyển chi phí sang khách hàng, một số như Amazon đã áp dụng phụ phí riêng cho thị trường Canada.

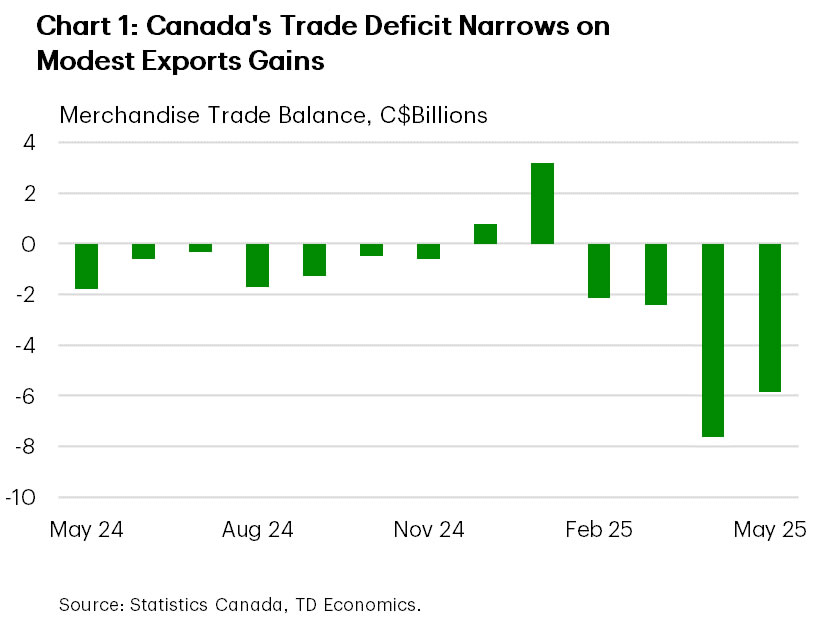

Quyết định này được xem là bước nhượng bộ nhằm khôi phục đà đàm phán thương mại với Mỹ và hạ nhiệt căng thẳng giữa hai nước, với mục tiêu đạt thỏa thuận trước ngày 21/7. Tuy nhiên, dữ liệu thương mại tháng 5 chưa cho thấy dấu hiệu cải thiện rõ ràng. Cán cân thương mại hàng hóa tăng nhẹ nhờ xuất khẩu phục hồi nhẹ và nhập khẩu giảm tháng thứ tư liên tiếp. Do đó, thâm hụt thu hẹp từ 7.1 tỷ CAD xuống 5.9 tỷ CAD (Biểu đồ 1). Thành phần ròng này dự kiến sẽ kéo giảm GDP quý 2, củng cố quan điểm về sự co lại của nền kinh tế trong quý này.

Xét theo ngành, sự phục hồi xuất khẩu chủ yếu nhờ tăng trưởng doanh số sản phẩm kim loại và khoáng sản phi kim loại, đặc biệt là xuất khẩu vàng thô sang Anh Quốc. Xuất khẩu hàng tiêu dùng cũng đóng góp đáng kể. Về phía nhập khẩu, yếu tố suy yếu tập trung vào nhóm kim loại, khoáng sản và xe hơi, xe tải nhẹ – mức nhập khẩu thấp nhất trong hơn hai năm qua.

Trong khi đó, thặng dư thương mại hàng hóa với Mỹ tăng nhẹ do nhập khẩu từ Mỹ giảm nhiều hơn xuất khẩu sang thị trường này. Doanh số xuất khẩu sang các thị trường ngoài Mỹ cũng có tiến triển tích cực, giúp giảm bớt tác động tiêu cực nhưng chưa đủ để bù đắp hoàn toàn sự sụt giảm với đối tác thương mại lớn nhất.

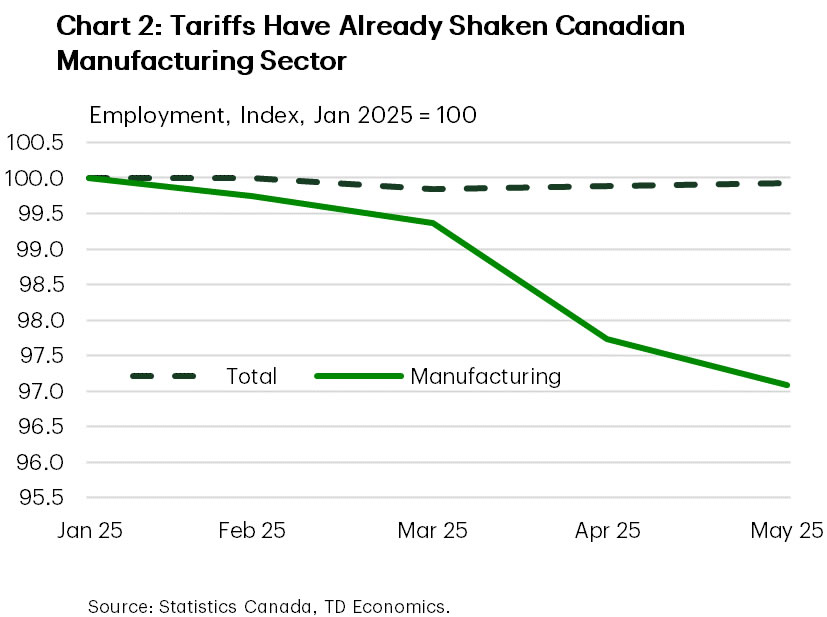

Tác động tiêu cực từ mối quan hệ thương mại căng thẳng sẽ còn tiếp diễn. Báo cáo việc làm tuần tới sẽ cung cấp thêm góc nhìn về mức độ thiệt hại này. Cho đến nay, tổng việc làm vẫn duy trì ổn định nhưng các dấu hiệu yếu kém đã xuất hiện. Việc làm trong các ngành phụ thuộc nhiều vào thương mại như sản xuất đã giảm gần 3% kể từ tháng 1 (Biểu đồ 2). Nếu xu hướng này lan rộng, Ngân hàng Canada có thể sẽ phải can thiệp với hai lần cắt giảm lãi suất nữa trước cuối quý 3.

Mỹ – Dấu hiệu sức chống chịu của nền kinh tế đang suy giảm

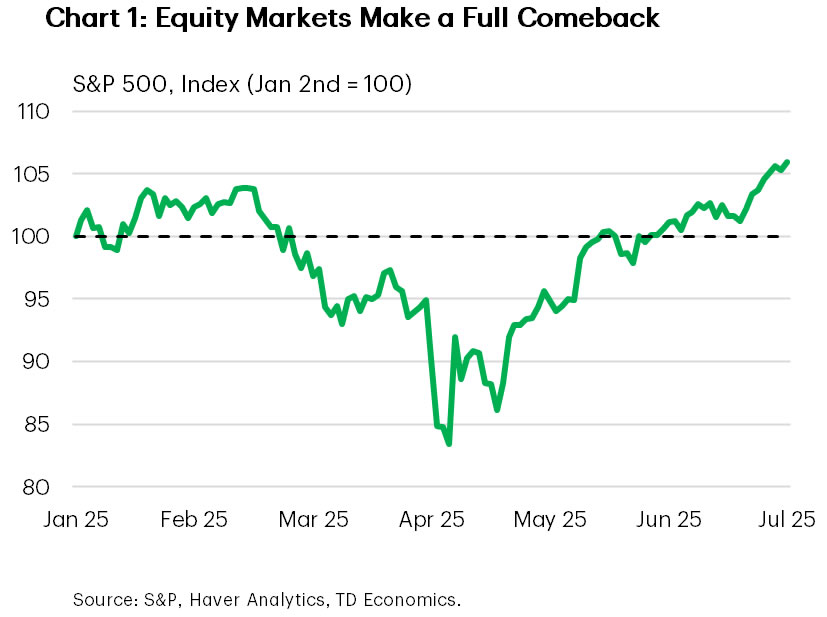

Thứ Hai vừa qua đánh dấu kết thúc một quý biến động mạnh trên thị trường tài chính. Sau đợt giảm 25% từ đỉnh xuống đáy từ tháng 2 đến tháng 4, chỉ số S&P 500 đã hồi phục hoàn toàn và đạt mức cao kỷ lục mới (Biểu đồ 1). Việc tạm ngưng áp thuế “Ngày Giải phóng” trong 90 ngày, thỏa thuận tạm thời với Trung Quốc, những dấu hiệu kinh tế còn sức bật và tác động hạn chế của thuế quan lên giá tiêu dùng đã hỗ trợ cho đà hồi phục này.

Tuy nhiên, sự không chắc chắn vẫn hiện hữu khi lệnh tạm hoãn thuế “Ngày Giải phóng” sắp hết hạn vào tuần tới. Tổng thống Trump đã thể hiện quan điểm cứng rắn trước hạn chót 9/7, gần đây còn đe dọa áp thuế cao hơn với hàng nhập khẩu từ Nhật Bản. Sự bất ổn kéo dài về thuế theo Mục 232 — ảnh hưởng đến gỗ, đồng, dược phẩm và khoáng sản quan trọng — sẽ càng làm phức tạp tình hình. Trump từng tạm dừng đàm phán với Canada, rồi nối lại khi Canada hủy bỏ DST. Ông cũng thông báo một thỏa thuận thương mại với Việt Nam qua mạng xã hội, trong đó Mỹ sẽ áp thuế 20% lên hàng nhập khẩu từ Việt Nam và 40% với hàng hóa được “chuyển tải” qua quốc gia này nhằm ngăn chặn hàng Trung Quốc “đội lốt” vào Mỹ. Cho đến nay, chỉ Anh và Việt Nam đạt được thỏa thuận trước hạn chót.

Trên mặt trận nội địa, kinh tế Mỹ vẫn thể hiện sức bật, nhưng các điều chỉnh dữ liệu gần đây cho thấy nền kinh tế có thể không mạnh như dự đoán ban đầu. Tăng trưởng chi tiêu tiêu dùng quý 1 được điều chỉnh giảm xuống 0.5% theo năm, thấp hơn mức 1.2% trước đó. Chi tiêu trong quý 2 dự báo yếu hơn kỳ vọng. Chi tiêu tiêu dùng giảm tốc vào tháng 4 và sụt giảm trong tháng 5. chủ yếu do hàng hóa chịu ảnh hưởng từ nhu cầu dồn trước thuế. Doanh số ô tô tháng 6 giảm tháng thứ ba liên tiếp, gia tăng rủi ro giảm sút hoạt động kinh tế. Chi tiêu dịch vụ cũng yếu kém, chỉ tăng 0.1% tháng 4 và duy trì ổn định tháng 5.

Thị trường lao động là điểm sáng tương đối, nhưng cũng cho thấy dấu hiệu căng thẳng. Dòng nhập cư giảm và tăng trưởng dân số chậm khiến nhà tuyển dụng giữ chân người lao động, hạn chế sa thải – tỷ lệ thất nghiệp gần như không thay đổi. Việc làm tháng 6 tăng 147,000, vượt dự báo 110,000, nhưng phần lớn tăng trưởng tập trung ở chính quyền tiểu bang & địa phương (+74,000) và y tế, hỗ trợ xã hội (+60,000). Loại bỏ hai lĩnh vực phi chu kỳ này, việc làm gần như không tăng, phản ánh sự dè dặt trong khu vực tư nhân (Biểu đồ 2).

Dữ liệu khảo sát ISM cũng chỉ ra hoạt động kinh tế chỉ tăng nhẹ. Cả chỉ số sản xuất và dịch vụ đều cải thiện nhẹ tháng 6, nhưng vẫn ở mức thấp. Ngành sản xuất vẫn trong trạng thái thu hẹp, trong khi dịch vụ trở lại mở rộng sau cú sụt giảm ngắn tháng 5. Áp lực giá cả vẫn hiện hữu ở cả hai ngành, đặc biệt là nhà sản xuất khi chi phí đầu vào tiếp tục tăng. Các thành phần về việc làm trong ngành càng suy yếu, cho thấy doanh nghiệp thận trọng trong mở rộng nhân sự.

Nhìn chung, dữ liệu tuần này khó có thể khiến Fed thay đổi quan điểm kiên nhẫn. Hoạt động kinh tế có phần chững lại nhưng không sụp đổ. Chúng tôi đồng thuận với thị trường rằng Fed nhiều khả năng tiếp tục theo dõi diễn biến lạm phát trước khi có động thái chính sách mới, với khả năng cao nhất là quyết định vào tháng 9.

TD Bank Financial