Tăng trưởng trì trệ tại Trung Quốc sẽ có ảnh hưởng gì?

Đinh Nguyễn Trường Giang

Junior Analyst

Năm nay đúng ra phải là năm của kinh tế Trung Quốc khi được giải phóng khỏi các biện pháp kiểm soát Covid-19 nghiêm ngặt nhất thế giới. Tuy nhiên thực tế lại chứng minh điều ngược lại.

Họ đang đối mặt với nhiều vấn đề:

- Chi tiêu tiêu dùng chậm chạp

- Thị trường bất động sản bất ổn

- Xuất khẩu giảm sút trong bối cảnh Mỹ đang tìm cách giảm phụ thuộc

- Thất nghiệp thành niên kỷ lục

- Nợ địa phương cao

Tác động của những áp lực này đang bắt đầu được cảm nhận trên toàn cầu, từ giá cả hàng hóa đến thị trường chứng khoán.

Còn tệ hơn nữa, chính phủ Tập Cận Bình không có nhiều phương án tốt để khắc phục tình hình. Điều này đã khơi mào một cuộc thảo luận về việc liệu nền kinh tế Trung Quốc có đang tiến vào một thời kỳ suy thoái kiểu Nhật sau 30 năm tăng trưởng chưa từng có?

Nền kinh tế đang tệ đến đâu?

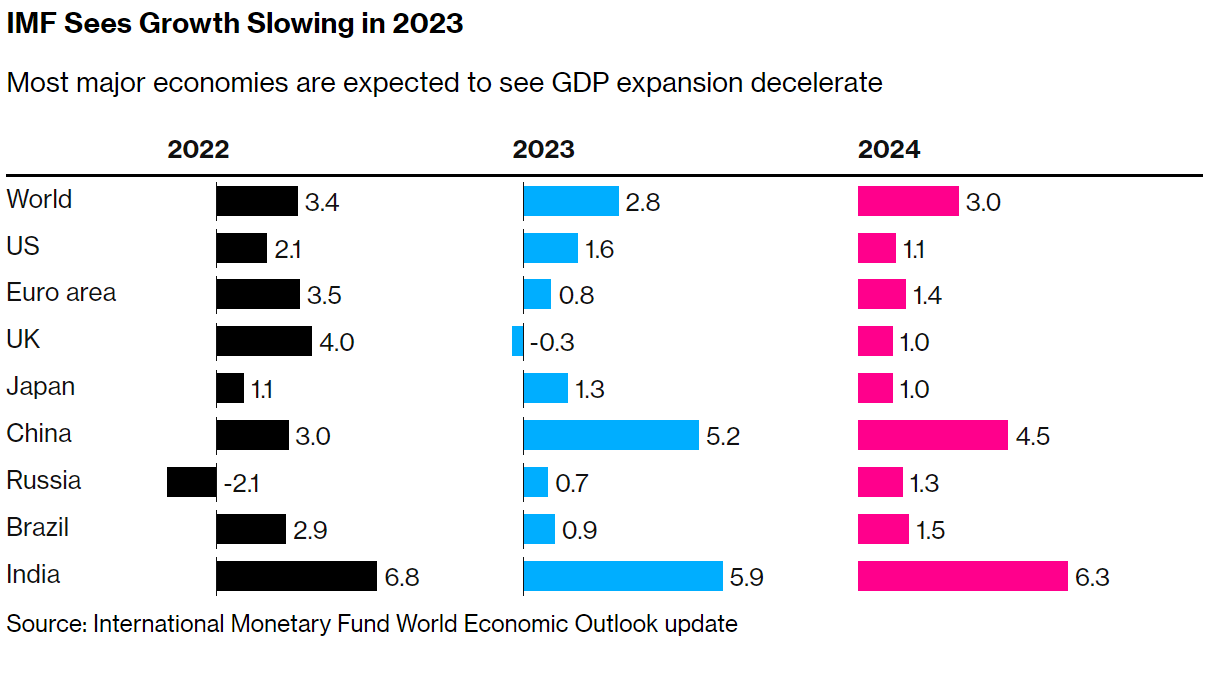

Mục tiêu chính thức của Trung Quốc là đạt mức tăng trưởng khoảng 5% trong năm nay. Trong khi nền kinh tế thế giới dự kiến tăng trưởng chỉ 2.8% vào năm 2023, nhìn thoáng qua có vẻ không quá tệ.

Tuy nhiên, với Trung Quốc vẫn áp dụng chính sách Zero-Covid vào năm 2022, ta có một mức nền kinh tế thấp để so sánh.

Loại bỏ yếu tố đó, tăng trưởng cho năm 2023 sẽ gần với 3% - ít hơn nửa so với mức trung bình trước đại dịch, theo Bloomberg Economics.

Ngoài ra, tỷ lệ lạm phát tiêu dùng của Trung Quốc đã không đổi trong tháng 6 trong khi giá sản xuất giảm sâu hơn, gây lo ngại về nguy cơ giảm phát.

Tại sao đây là vấn đề?

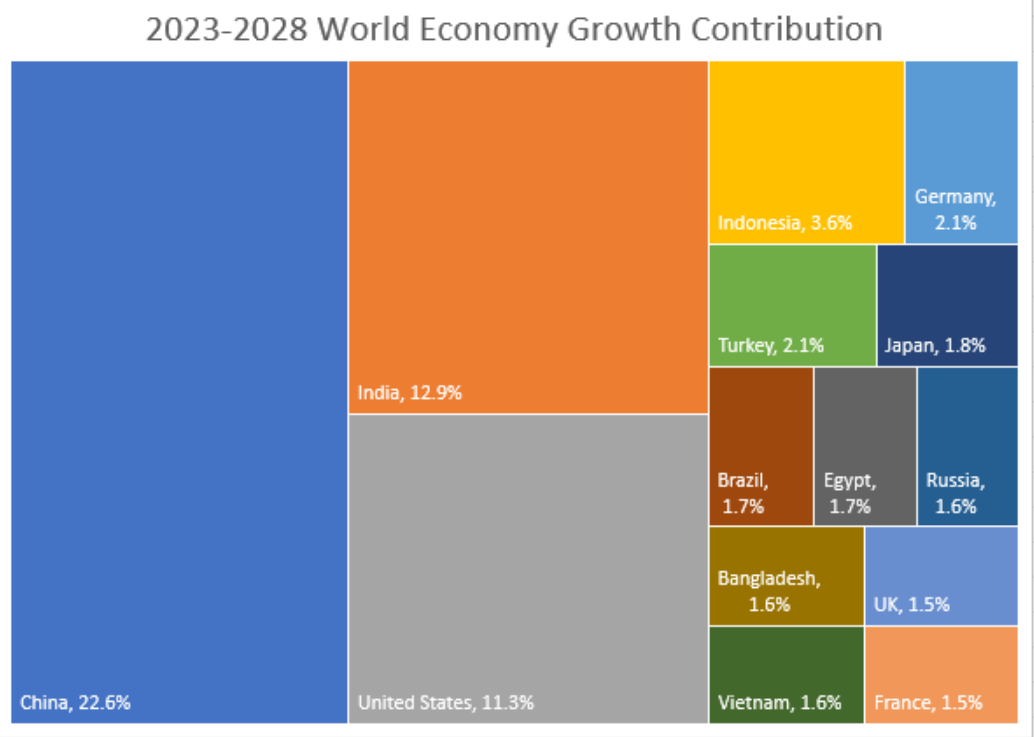

Nhiều việc làm và sản xuất trên thế giới phụ thuộc vào Trung Quốc, với thị trường và số lượng nhà máy lớn. IMF dự báo Trung Quốc sẽ đóng góp nhiều nhất vào sự tăng trưởng toàn cầu trong 5 năm tới, dự kiến đại diện cho 22.6% của tổng tăng trưởng thế giới - gấp đôi so với Mỹ.

Trung Quốc mở rộng ảnh hưởng đến doanh nghiệp trên toàn thế giới thông qua thương mại, và các quốc gia xuất khẩu khoáng sản như Brazil và Úc đặc biệt dễ bị ảnh hưởng bởi chu kỳ hạ tầng và bất động sản của Trung Quốc.

Giá của các mặt hàng chủ chốt bao gồm thép và quặng sắt đã giảm trong năm nay khi nhu cầu từ người tiêu dùng không tăng mạnh như các nhà giao dịch đã dự đoán.

Suy thoái đang ảnh hưởng đặc biệt đến các nhà xuất khẩu hàng công nghệ cao, với số lượng hàng hóa gửi từ Hàn Quốc và Đài Loan giảm hàng chục phần trăm mỗi tháng trong nửa đầu năm.

Sau nhiều năm bị hạn chế vì Covid, người Trung Quốc vẫn chưa bắt đầu du lịch nước ngoài, khi thu nhập vẫn chưa cao, gây tổn thương cho các quốc gia phụ thuộc vào du lịch.

Những vấn đề đến từ đâu?

Nền kinh tế Trung Quốc trị giá 18 nghìn tỷ đô la đang gặp khó khăn trên nhiều lĩnh vực. Dữ liệu vào cuối tháng 6 cho thấy hoạt động sản xuất đã giảm.

Xuất khẩu - một yếu tố hỗ trợ liên tục trong thời gian đại dịch khi các nhà máy Trung Quốc đua nhau để đáp ứng đơn hàng từ Mỹ và châu Âu đã giảm. Từ mức kỷ lục 340 tỷ đô la vào tháng 12 năm 2021, giảm còn 284 tỷ đô la vào tháng 5 do tác động của lãi suất tăng và hoạt động kinh tế ở Mỹ và châu Âu.

Một tình huống làm trầm trọng thêm tình hình là nỗ lực của Mỹ để cắt đứt Trung Quốc khỏi nguồn cung cấp chất bán dẫn tiên tiến và các công nghệ khác - mảng các quan chức ở Washington gọi là "cạnh tranh chiến lược" và Trung Quốc chỉ trích là "kiềm chế".

Tổng kim ngạch nhập khẩu hàng hóa của Trung Quốc giảm 6.7% so với cùng kỳ trong 5 tháng đầu năm nay, sau khi tăng 1.1% vào năm 2022.

Nợ ẩn của các phương tiện tài chính chính quyền địa phương (LGFV) gây áp lực cho một số thành phố gặp khó khăn về tài chính. Các địa phương đã tăng mức vay nợ ngoài sổ này trong thời gian đại dịch khi nguồn thu truyền thống, bán đất cho các nhà phát triển bất động sản - đã cạn kiệt do suy thoái thị trường nhà ở.

Trong một kịch bản mà xây dựng, bất động sản sụp đổ, việc phải giảm giá bán đất ảnh hưởng đến chi tiêu của chính phủ, suy thoái Mỹ làm suy yếu nhu cầu toàn cầu và thị trường Trung Quốc chuyển sang risk-off, mô hình SHOK của Bloomberg cho thấy tăng trưởng Trung Quốc bị giảm đi thêm 1.2%.

Những người mua hàng đã đi đâu?

Vào đầu năm 2023, niềm tin rằng Trung Quốc sẽ ghi nhận tiêu dùng phục hồi nhanh chóng nhờ việc “mua sắm trả thù” (revenge shopping), ăn uống và du lịch.

Nhưng trong nửa đầu năm, lo ngại tăng trưởng ảm đạm gây áp lực lên thất nghiệp và thu nhập, cũng như tác động tiêu cực của việc lĩnh vực bất động sản suy yếu, đã khiến thị trường tiết kiệm hơn là tiêu tiền.

Chi tiêu du lịch trong kỳ nghỉ tết Đoan ngọ thấp hơn so với mức trước đại dịch và doanh số bán ô tô tháng 6 giảm so với cùng kỳ năm trước. Một gọng kìm khác với tiêu dùng là tỷ lệ thất nghiệp thành niên ở mức 20.8% - gấp bốn lần tỷ lệ thất nghiệp tại đô thị. Điều đó một phần do sự trì hoãn trong quy định với các công ty công nghệ lớn trong những năm gần đây, làm mất đi sự nghiệp thu nhập cao cho những người trẻ.

Thị trường bất động sản

Chính phủ đã truy quét các công ty phát triển bất động sản gánh nhiều nợ vào năm 2020 để giảm rủi ro cho hệ thống tài chính. Điều đó đã khiến giá nhà giảm sâu và một số công ty yếu hơn vỡ nợ.

Nhiều nhà phát triển đã ngừng xây dựng những ngôi nhà đã bán nhưng chưa bàn giao, khiến một số chủ nhà ngừng trả tiền thế chấp.

Tình hình này là một lời cảnh tỉnh cho nhiều người Trung Quốc, những người lâu nay coi bất động sản là một khoản đầu tư an toàn và sử dụng nó như một phương tiện tích trữ tài sản.

Chính phủ đã triển khai một kế hoạch cứu trợ vào cuối năm ngoái, nhưng điều đó không kích hoạt cuộc mua sắm lớn như mong đợi.

Đến giữa năm 2023, giá nhà mới và nhà cũ đã giảm mỗi tháng trong hơn một năm, nhưng không có dấu hiệu cho thấy sự suy giảm đã thu hút được những người mua mới.

Cũng vào 5 tháng đầu năm, ngân hàng đã cung cấp số tiền vay dài hạn thấp nhất cho hộ gia đình trong gần 1 thập kỷ và số tiền vay giảm thêm 13%. Vào tháng 7, Trung Quốc cho biết sẽ mở rộng các chính sách hỗ trợ các nhà phát triển gặp khó khăn, bao gồm cho phép hoãn trả nợ vay thêm một năm.

Chính phủ đối phó ra sao?

Ngân hàng Nhân dân Trung Quốc đã hạ lãi suất vào tháng 6, một công cụ truyền thống để hỗ trợ tăng trưởng. Động thái bất ngờ này đã đẩy mạnh kỳ vọng về việc có thêm các biện pháp kích thích tiền tệ và tài khóa.

Những chính sách tiềm năng gồm việc nới lỏng các hạn chế về bất động sản, miễn thuế cho người tiêu dùng, đầu tư hạ tầng và các động thái khuyến khích cho các nhà sản xuất, đặc biệt là trong lĩnh vực công nghệ cao.

Tuy nhiên, đến đầu tháng 7, chính sách vẫn chưa có những thay đổi đáng kể, như miễn thuế cho xe điện đến năm 2027. Nợ công cao và nỗ lực của Tập Cận Bình để kiềm chế việc đầu cơ bất động sản - một phần của chiến dịch "thịnh vượng chung" của ông - có thể hạn chế các kế hoạch chi tiêu lớn.

Các ngân hàng quốc doanh lớn đã bắt đầu cung cấp các khoản vay cho LGFV với thời hạn dài và miễn lãi tạm thời để giúp tránh khủng hoảng tín dụng. Một số thành phố đã hạ yêu cầu đặt cọc và loại bỏ các hạn chế về mua nhiều bất động sản để giúp phục hồi thị trường bất động sản.

Triển vọng nào cho Trung Quốc?

Nguồn cung nhà ở tăng cao đồng nghĩa với việc kích thích bất động sản sẽ mất một thời gian có tác dụng thực đến xây dựng. Với dân số thu hẹp và tốc độ đô thị hóa chậm lại, có ít yếu tố thúc đẩy nhu cầu nhà ở tại Trung Quốc.

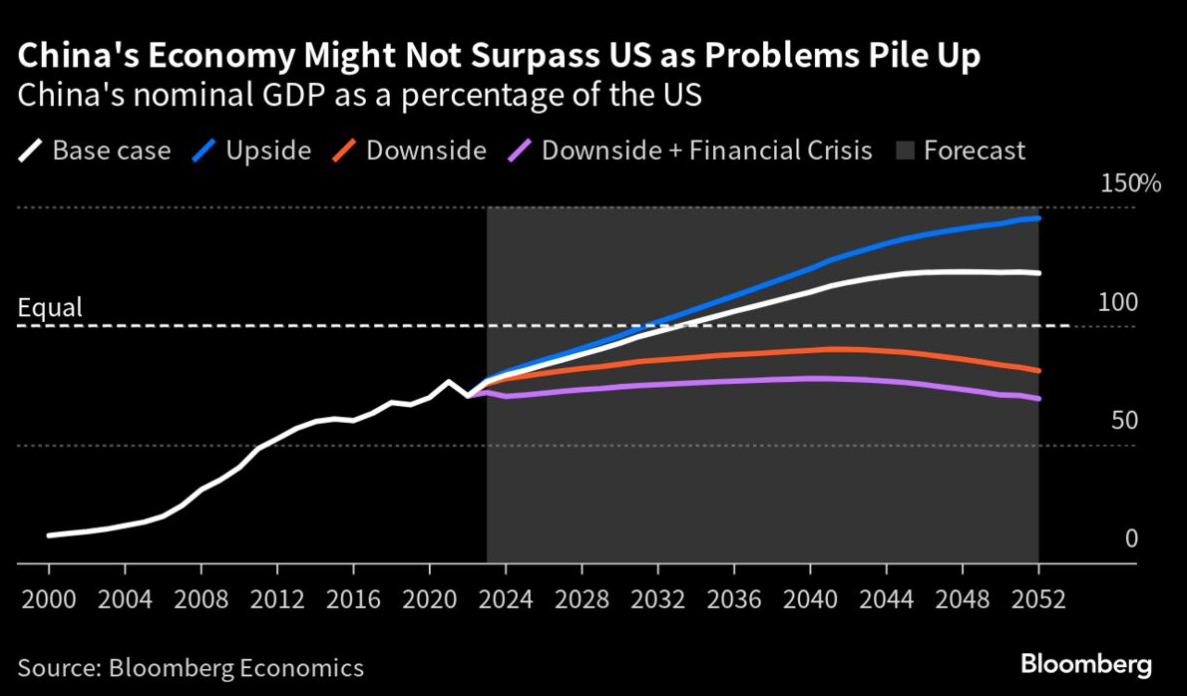

Điều đó có nghĩa là Trung Quốc có thể đối mặt với một giai đoạn tăng trưởng yếu kéo dài trong khi đang giải quyết các vấn đề nợ nần, giống như Nhật Bản những năm sau khi nổ bong bóng bất động sản và chứng khoán. Tất cả những yếu tố này đe dọa cản trở đà tăng trưởng của Trung Quốc để vượt qua Mỹ trở thành nền kinh tế lớn nhất thế giới, điều từng được dự báo xảy ra ngay từ đầu những năm 2030.

Bloomberg