Suy luận triển vọng lãi suất của Fed như thế nào từ báo cáo CPI tháng Hai tuần qua?

Tuấn Hưng

Junior Analyst

Chỉ số giá tiêu dùng (CPI) được công bố ngày trong tuần qua chứa thông tin về những thay đổi về giá (lạm phát/giảm phát) của nhiều loại hàng hóa và dịch vụ được người tiêu dùng ở Hoa Kỳ mua trong tháng 2 đang nóng hơn một chút so với dự kiến. Trong báo cáo này, chúng tôi sẽ cùng độc giả phân tích chi tiết về báo cáo CPI và thảo luận về những tác động có thể xảy ra với nền kinh tế và thị trường tài chính Hoa Kỳ.

Tóm tắt và phân tích dữ liệu

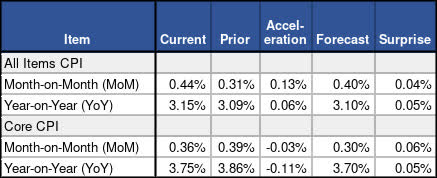

Bản tóm tắt dữ liệu và phân tích chính cho dữ liệu CPI tháng 2 được cung cấp trong Hình 1.

So với cùng kỳ tháng trước (MoM):

- CPI tất cả các mặt hàng tăng 0.44% trong tháng 2, cao hơn 0.13% so với tháng trước và cao hơn 0.04% so với dự kiến.

- Lạm phát cơ bản tăng 0.36% trong tháng 2, ghi nhận mức giảm 0.03% so với tháng trước và cao hơn dự kiến 0.06%.

So với cùng kỳ năm trước (YoY):

- Tất cả các mặt hàng ghi nhận mức tăng 3.15% trong tháng 2, cao hơn 0.06% so với tháng trước và cao hơn dự kiến 0.05%.

- Lạm phát cơ bản tăng 3.75% trong tháng này, giảm 0.11% so với tháng trước và cao hơn dự kiến 0.05%.

Cần lưu ý rằng CPI được BLS báo cáo đã được làm tròn đến một chữ số thập phân. Do đó, điều quan trọng cần lưu ý là CPI cơ bản tăng 0.36% nhưng đã được làm tròn thành 0.4%, chỉ cao hơn một chút so với ước tính trung bình là +0.3% (làm tròn từ +0.32%).

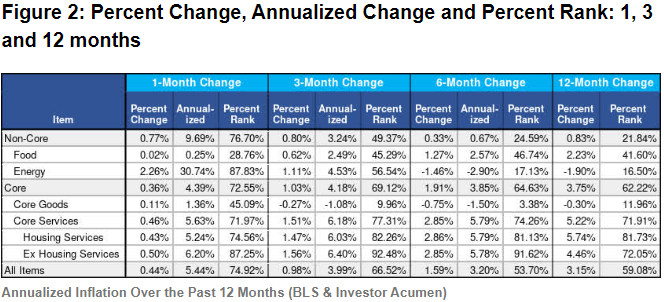

Sự thay đổi của các cấu phần CPI trên đa khung thời gian

Trong phần này, chúng tôi tập trung vào tốc độ tăng trưởng của các cấu phần CPI chính trong các khung thời gian khác nhau. Người đọc nên quan sát sự tăng tốc và/hoặc giảm tốc độ theo thời gian, tốc độ tăng trưởng tương đối giữa các cấu phần và tốc độ tăng trưởng của từng cấu phần so với dữ liệu trong quá khứ của chính nó.

Có một sự phân hóa lớn trong bảng trên. Đầu tiên, nếu bạn nhìn vào Dịch vụ không bao gồm nơi ở, thước đo mà Fed đang theo dõi chặt chẽ nhất, bạn sẽ thấy rằng thước đo này đang vượt xa mục tiêu 2.0% của Fed. Trên cơ sở 1 tháng, 3 tháng và 6 tháng, số liệu này so với cùng kỳ năm ngoái đang ghi nhận ở các mức lần lượt là 6.20%, 6.40% và 5.78%. Đây là những con số cao đến mức không thể chấp nhận được đối với Fed.

Ngược lại, hàng hóa cơ bản đã chứng kiến một xu hướng giảm phát khá ấn tượng trên cơ sở 3 và 6 tháng và đang ghi nhận ở mức cực thấp so với mức trung bình trong quá khứ. Mặc dù điều quan trọng cần lưu ý là lạm phát hàng hóa của tháng này là dương (1.36% hàng năm) và đang tiến gần về mức trung bình lịch sử.

Cần lưu ý rằng, không giống như trường hợp của các dịch vụ, giá hàng hóa bị ảnh hưởng đáng kể bởi các yếu tố quốc tế mà phần lớn nằm ngoài tầm kiểm soát của Fed.

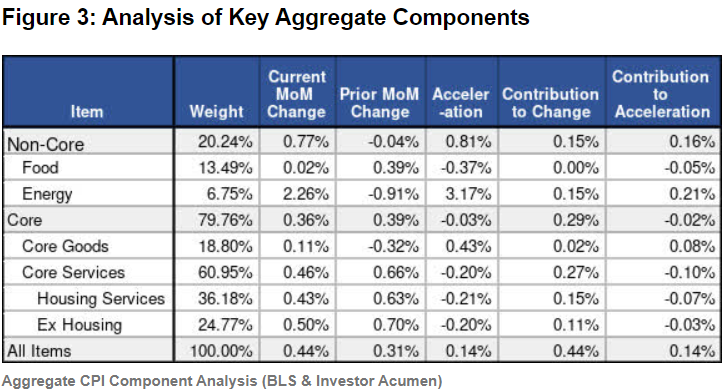

Phân tích các thay đổi trong cấu phần CPI chính

Trong Hình 3, chúng tôi thực hiện phân và tích phân tách sự thay đổi cùng với khả năng tăng tốc của các cấu phần CPI cơ bản và danh nghĩa. Chúng tôi tiếp tục phân tách mức tăng trưởng của CPI danh nghĩa thành hai thành phần phụ và mức tăng trưởng của CPI cơ bản thành ba thành phần phụ. Mặc dù cả năm cột trong bảng cung cấp những thông tin quan trọng, độc giả nên đặc biệt chú ý đến cột ngoài cùng bên phải vì nó tiết lộ những gì đã thúc đẩy CPI hàng tháng.

Như có thể thấy trong bảng, năng lượng cho đến nay là yếu tố đóng góp lớn nhất vào mức tăng (+0.21%) của CPI tất cả các mặt hàng. Đối với CPI cơ bản, hàng hóa là tác nhân duy nhất góp phần làm CPI tăng tốc (+0,08%). Cả dịch vụ nhà ở và Dịch vụ không bao gồm nhà ở đều góp phần làm giảm tốc độ tăng giá của dịch vụ cốt (-0,10%).

Chỉ số Dịch vụ cốt cơ bản không bao gồm nhà ở, chỉ số mà Fed dành nhiều sự chú ý nhất, ghi nhận sự giảm tốc một cách khiêm tốn trong tháng 2. Tuy nhiên, chỉ số quan trọng này vẫn đang tăng trưởng với tốc độ cao hơn nhiều so với mức được Fed mong muốn.

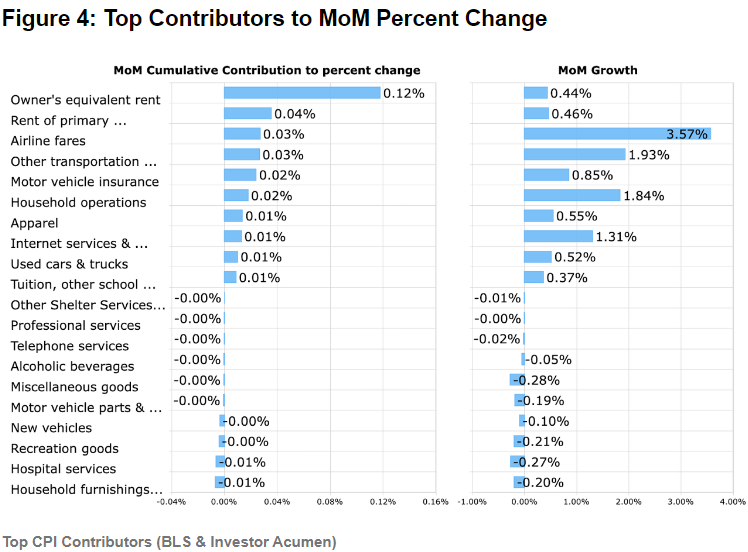

Cấu phần của CPI cơ bản hàng tháng

Trong Hình 4, chúng ta đi sâu hơn về dữ liệu và trình bày biểu đồ để nêu bật những yếu tố đóng góp tích cực và tiêu cực đáng chú ý vào sự thay đổi phần trăm trong CPI cơ bản hàng tháng. Biểu đồ dưới đây đo lường dựa trên cả sự thay đổi của các cấu phần cũng như trọng số của từng cấu phần trong việc đo lường CPI.

Giá thuê nhà của chủ sở hữu là yếu tố thúc đẩy chính vào sự thay đổi hàng tháng của chỉ số CPI. Bên cạnh đó, giá thuê căn hộ cũng là một yếu tố khiến chỉ số CPI gia tăng.

Khi phân tích những đóng góp tích lũy vào sự thay đổi của chỉ số CPI, điều quan trọng cần lưu ý là các cấu phần liên quan đến nhà ở cho đến nay vẫn chiếm tỷ trọng lớn nhất trong chỉ số CPI (chiếm khoảng 40% chỉ số CPI cơ bản). Về vấn đề cụ thể này, điều rất quan trọng cần chú ý là các chỉ số cho thấy rằng sẽ có tình trạng giảm phát đáng kể trong các cấu phần nhà ở của CPI trong nửa cuối năm 2024. Điều này được dự đoán gần như chắc chắn sẽ xảy ra do độ trễ 12 tháng giữa dữ liệu nhà ở theo thời gian thực và dữ liệu nhà ở CPI của BLS. Do đó, trong suốt nửa đầu năm 2024, chúng tôi kỳ vọng rằng sẽ có áp lực giảm đáng kể đối với cả CPI tất cả các mặt hàng và CPI cơ bản từ các cấu phần liên quan đến nhà ở. Tuy nhiên, sự sụt giảm CPI do các cấu phần có độ trễ này gây ra không liên quan đến những gì đang diễn ra tại thị trường nhà ở hoặc trong nền kinh tế.

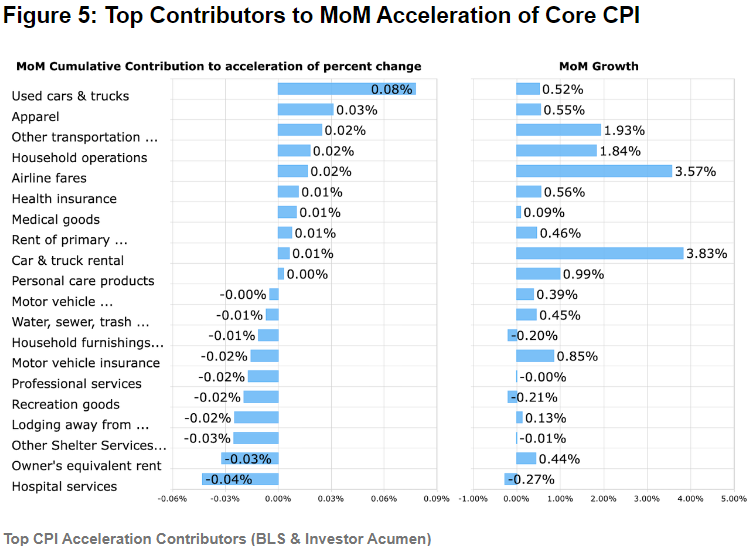

Các cấu phần ảnh hưởng đến việc tăng tốc của CPI cơ bản hàng tháng

Trong Hình 5, chúng ta chuyển trọng tâm từ phân tích sự thay đội thay đổi sang phân tích tốc độ tăng tốc. Biểu đồ dưới đây cho thấy những yếu tố đóng góp tích cực và tiêu cực đáng chú ý vào sự tăng tốc của CPI lõi hàng tháng. Những đóng góp này được đo lường dựa trên cả mức độ tăng tốc hàng tháng của các cấu phần cũng như trọng số của chúng trong việc đo lường chỉ số CPI.

Trong số các mặt hàng thúc đẩy sự tăng tốc của chỉ số CPI lõi, Ô tô & xe tải đã qua sử dụng (+0.08%), May mặc (+0.03%) và Dịch vụ vận tải khác (+0.02%) là những mặt hàng đóng góp lớn nhất.

Trong số các mặt hàng góp phần làm giảm tốc độ CPI, Dịch vụ bệnh viện (-0.04%) và Giá thuê của chủ sở hữu (-0.03%) là những điểm nổi bật.

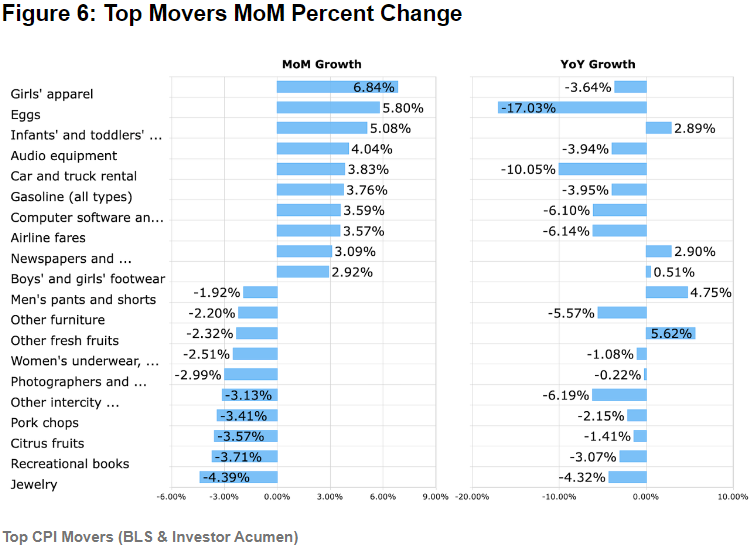

Những cấu phần thay đổi nhiều nhất

Trong Hình 6, vì mục đích tổng quan, chúng tôi tập trung vào một vài cấu phần CPI nhất định trên 200 cấu phần để thể hiện sự thay đổi tích cực và tiêu cực lớn nhất trong tháng. Sự thay đổi so với cùng kỳ năm trước của các cấu phần này được hiển thị bên phải.

Quần áo cho bé gái (+6.48%), Trứng (+5.80%) và Quần áo trẻ sơ sinh và trẻ mới biết đi (+5.08%) là những mặt hàng ghi nhận mức lạm phát cao đáng chú ý trong tháng này. Ở chiều ngược lại, Đồ trang sức (-4.39%), Sách giải trí (-3.71%) và Trái cây họ cam quýt (-3.57%) đều giảm mạnh.

Tác động đối với nền kinh tế

Với việc lạm phát dịch vụ lõi không bao gồm nhà ở, chỉ số yêu thích của Fed đạt mức tăng trưởng hàng năm là +6.18% trong 3 tháng (và đang tăng tốc), rõ ràng là nền kinh tế Mỹ đang gặp vấn đề rất nghiêm trọng liên quan đến lạm phát. Trong hoàn cảnh như vậy, không có cách nào mà Fed có thể xem xét việc cắt giảm lãi suất sớm trong tương lai. Cụ thể hơn, CPI dịch vụ lõi tháng 2 (+4.39%) và 3 tháng qua (+4.18%) đang cao hơn gấp đôi so với mức mục tiêu 2.0% của Fed.

Như đã nhận định trong vài tháng qua, nền kinh tế Mỹ đang ở trong kịch bản “không hạ cánh”. Tăng trưởng và lạm phát đang chưa “hạ cánh”. Trên thực tế, lạm phát đang thực sự tăng tốc ở hầu hết các hạng mục ngoại trừ các thành phần nhà ở thường ghi nhận độ trễ lớn.

Dựa trên báo cáo này, chúng tôi cho rằng Fed cần tăng cường đáng kể sự cứng rắn trong các thông điệp của mình để làm giảm bớt kỳ vọng về thời gian và phạm vi của các lần cắt lãi suất của mình trong năm 2024.

Kết luận

Tốc độ tăng trưởng của CPI các dịch vụ cốt lõi không bao gồm nhà ở đã “kẹt” ở mức rất cao và rất tăng nhanh đến trên cơ sở 3 tháng và 6 tháng. Trong bối cảnh này, có nguy cơ lớn về việc lạm phát có thể tăng tốc trở lại, đặc biệt là khi giá dầu bắt đầu tăng. Do đó, Fed sẽ cần phải gác lại mọi kế hoạch cắt giảm lãi suất trong tương lai gần.

Chúng tôi cho rằng nguy cơ lạm phát tăng tốc trở lại ở Hoa Kỳ là rất lớn, đặc biệt là trong nửa cuối năm 2024. Tuy nhiên, chúng tôi vẫn cho rằng thị trường chứng khoán hiện tại sẽ vẫn tích cực trừ khi và cho đến khi cú sốc lạm phát ngoại sinh xảy ra.

Seeking Alpha