Sức mạnh của đồng Euro khiến các nhu cầu quá mức trên thị trường quyền chọn bị loại bỏ

17:54 08/06/2020

Đồng Euro đã tận hưởng mức tăng tốt nhất trong gần một thập kỷ vào tuần trước và khi EUR/USD đạt mức cao nhất trong vòng 3 tháng, các nhà giao dịch quyền chọn đặt cược rằng đà tăng sẽ chững lại sớm.

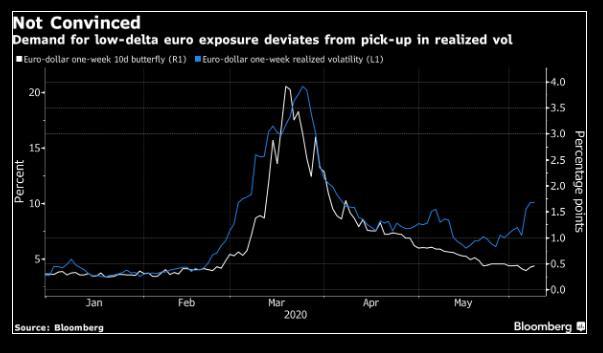

Các biến động thực hiện (realized volatility) trên kỳ hạn 1 tuần đã tăng mạnh nhất kể từ đầu tháng Tư, nhưng mô hình Butterfly kỳ hạn 10 ngày vẫn đang được duy trì.

Nhu cầu ở phía đuôi mô hình gợi ý các nhà đầu tư cho rằng khả năng EUR/USD tăng lên mức 1.15 là thấp hơn, trong khi một sự thoái lui (pullback) có nhiều khả năng xảy ra hơn do tâm lý rủi ro hiện tại.

Nhìn chung, biện động ngụ ý (implied volatility) đã tạo thành một cơ sở ngắn hạn trong các đồng tiền chính, một phần cũng do sự gia tăng của các biến động thực hiện.

Cấu trúc kỳ hạn của biến động duy trì trạng thái đảo ngược do những rủi ro xung quanh những thông báo về chính sách tiền tệ của Cục dự trữ Liên bang vào thứ Tư. Chí phí bảo hiểm rủi ro 1 tuần có thể tăng cao hơn khi những cuộc tranh luận xung quanh các động thái tiếp theo của Fed nóng lên.

Đường cong khối lượng (vol curves) của Yên Nhật, Bảng Anh và Franc Thụy Sỹ đang dần trở lại trạng thái bình thường sau giờ mùa hè trong khi đó euro duy trì trạng thái đảo ngược hoàn toàn

Trong khi nhu cầu trú ẩn gây ảnh hưởng lớn ở cuối đường cong, mô hình đảo ngược rủi ro của chỉ số Bloomberg DXY vẫn nghiêng về đồng đô la, từ giữa tháng Ba

Tâm lý rủi ro của hợp đồng 25 ngày EUR/CHF đã tăng lên mức bullish nhất trong vòng 3 năm trở lại đây

Cổ phiếu của Meta Platforms đã tăng vọt lên mức cao nhất mọi thời đại khoảng 748 USD/cổ phiếu, phản ánh sự tự tin ngày càng tăng của nhà đầu tư vào chiến lược mạnh mẽ của công ty trong lĩnh vực trí tuệ nhân tạo.

Dù thế giới đang đầy biến động với các chính sách khó lường từ chính quyền Trump, căng thẳng địa chính trị và lo ngại về thâm hụt ngân sách Mỹ, thị trường chứng khoán Mỹ vẫn tiếp tục đi lên. Nhiều người dự báo "chu kỳ u ám" sẽ sớm ập đến, nhưng nhà đầu tư cá nhân, doanh nghiệp Mỹ và làn sóng AI lại đang giúp Phố Wall giữ vững niềm tin và đà tăng trưởng.

Giữa làn sóng chính sách khó lường từ cựu Tổng thống Donald Trump, dòng vốn đầu tư toàn cầu đang rời Mỹ để đổ về châu Âu – nơi được đánh giá có môi trường ổn định và đáng tin cậy hơn.

Sự thất vọng ngày càng lớn của cựu Tổng thống Donald Trump đối với Chủ tịch Cục Dự trữ Liên bang Jerome Powell có thể thúc đẩy một động thái chưa từng có tiền lệ: công bố sớm người kế nhiệm Powell. Mặc dù nhiệm kỳ hiện tại của Powell còn đến tháng 5 năm 2026 mới kết thúc, Trump được cho là có thể đưa ra đề cử từ trước thời hạn.

Hoạt động nhà máy tại Trung Quốc tăng tháng thứ hai liên tiếp nhờ xuất khẩu phục hồi sau khi Bắc Kinh và Washington đạt thỏa thuận ngừng chiến thuế quan. Tuy nhiên, nhu cầu nội địa yếu và triển vọng thương mại bất ổn tiếp tục gây sức ép lên tăng trưởng và thị trường lao động.

Thị trường hiện không chỉ chạy trước Fed—mà còn chạy trước cả người kế nhiệm của Fed. Hợp đồng tương lai đang phản ánh một chu kỳ nới lỏng hậu-Powell, khi các nhà giao dịch đặt cược vào ít nhất năm lần cắt giảm lãi suất trước cuối năm 2026—tăng so với bốn lần chỉ cách đây một tháng. Động lực chính không đến từ lạm phát, mà là áp lực chính trị ngày càng gia tăng lên Powell.