Sẽ không có suy thoái kinh tế tại Mỹ

Tuấn Hưng

Junior Analyst

Chúng tôi sẽ chỉ ra lý do tại sao nền kinh tế Mỹ chưa rơi vào suy thoái, trái ngược với kỳ vọng của hầu hết mọi người cách đây một năm. Bên cạnh đó, những giải thích xung quanh việc dự báo rằng sẽ không còn suy thoái nữa và chúng tôi cũng kỳ vọng rằng sẽ có ít cuộc cắt giảm lãi suất hơn đến từ Fed.

Sự khác biệt về nền kinh tế hiện nay so với thập niên 80

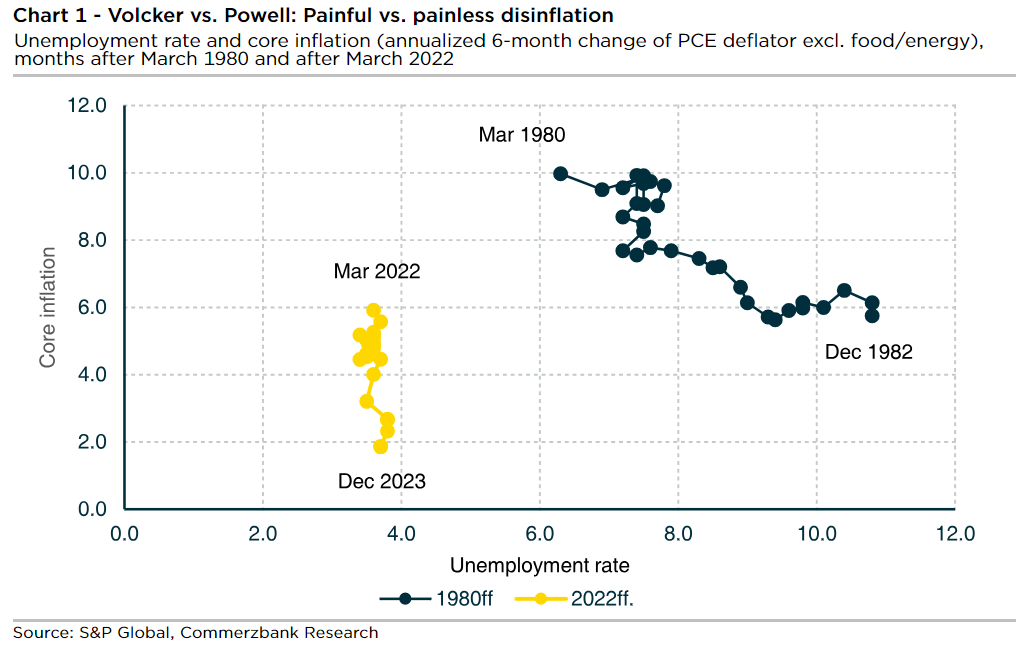

Tình hình hiện tại dường như khá rõ ràng: để tránh cho việc lạm phát ngoài tầm kiểm soát ở Mỹ, Cục Dự trữ Liên bang (Fed) đã tăng lãi suất một cách mạnh mẽ từ tháng 3 năm 2022. Điều này giúp cầm chân lạm phát nhưng sẽ đẩy nền kinh tế vào rủi ro suy thoái. Đây cũng là cách được đề xuất bởi “Cắt giảm lạm phát của Volcker” vào đầu thập niên 80 (Volcker là cựu chủ tịch Fed New York và cũng là người đã giúp dập tắt lạm phát của những năm 80). Vào tháng 3 năm 1980 (đỉnh điểm lạm phát lúc bấy giờ), lạm phát cơ bản ghi nhận được ở mức 10% trong khi tỷ lệ thất nghiệp là 6.3%. Đến năm 1983, lạm phát cơ bản đã giảm một nửa xuống mức 5%. Tuy nhiên, tỷ lệ thất nghiệp đã tăng lên mức cao nhất trong thời điểm đó là 10.8%. Trong biểu đồ thể hiện mối quan hệ giữa lạm phát và tỷ lệ thất nghiệp hay còn được biết đến với cái tên là Philip Curve, chúng ta có thể thấy rõ rằng lạm phát được kiềm chế với cái giá là tỷ lệ thất nghiệp tăng cao hơn (Hình 1).

Diễn biến của năm 2022 lại hoàn toàn khác: lạm phát cơ bản giảm từ 6% xuống chỉ còn dưới 2% trong khoảng thời gian từ tháng 3 năm 2022 đến tháng 12 năm 2023. Tuy nhiên, tỷ lệ thất nghiệp vẫn duy trì ở mức rất thấp. Biểu đồ cho thấy một chuyển động đi xuống theo chiều dọc, một quá trình giảm phát "không đau đớn". Nền kinh tế Hoa Kỳ tăng trưởng 2.5% vào năm 2023 sau mức tăng 1.9% của năm 2022. Sự tăng trưởng thậm chí đã tăng mạnh hơn qua các tháng; trong nửa cuối năm, tăng trưởng GDP thực tế hàng năm đạt mức 3.8%.

Lý do thứ nhất: kỳ vọng lạm phát ổn định

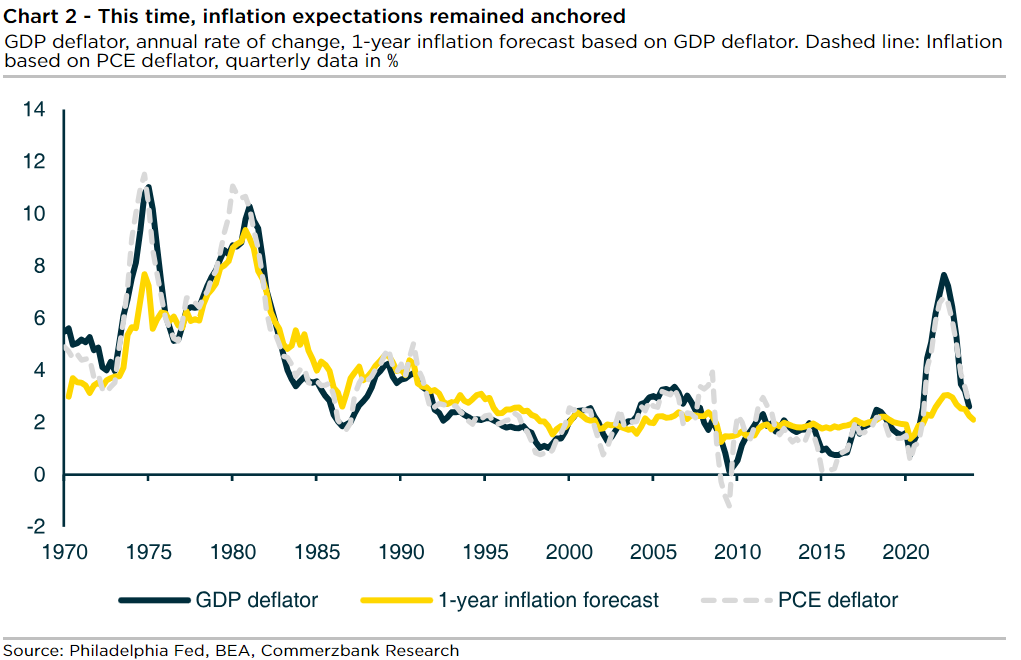

Lý do tiên quyết cho sự tích cực đáng ngạc nhiên này chắc chắn là kỳ vọng lạm phát. Không giống như thời kỳ “Đại lạm phát” của những năm 1970 và đầu những năm 1980, kỳ vọng lạm phát hầu như không tăng trong hai năm qua. Kỳ vọng lạm phát của cả các chuyên gia hay các hộ gia đình đã duy trì ở mức tương đối ổn định (Hình 2). Ngược lại so với giai đoạn bốn mươi năm trước khi mà kỳ vọng lạm phát gần như hoàn toàn theo sát sự gia tăng của lạm phát thực tế.

Diễn biến tích cực trong những năm gần đây có thể được giải thích bởi việc Fed đã tạo dựng được sự uy tín sau khi giúp kiểm soát lạm phát ở mức rất thấp trong khoảng thời gian dài. Ngoài ra, Fed đã tăng mạnh lãi suất và điều này có thể khiến uy tín của tổ chức này với tư cách là những người chống lại lạm phát không bị tổn hại. Mặt khác, vào đầu những năm 1980, Hoa Kỳ đã trải qua một thời kỳ lạm phát cao kéo dài và điều này rõ ràng khiến mọi người nghi ngờ về ý chí chống lạm phát trong dài hạn của Fed.

Những nghi ngờ này đã khiến “tâm lý lạm phát” trở thành vấn đề kích thích lạm phát. Trong bối cảnh lạm phát được dự kiến sẽ giữ ở mức cao, các nhân viên đòi hỏi tăng lương cao hơn. Khi đó, điều này cũng gặp ít sự phản kháng hơn từ các công ty vì họ cho rằng họ cũng có thể tiếp tục tăng giá của mình mạnh mẽ. Để ngăn chặn chu kỳ này, Fed đã phải hãm lại nền kinh tế. Và do những kỳ vọng lạm phát trong những năm gần đây đã ổn định hơn nhiều, Fed không cần quá mạnh tay trong việc kìm hãm nền kinh tế và do đó chính sách tiền tệ được ban hành cũng không quá thắt chặt so với 40 năm trước.

Lý do thứ hai: Chính sách tài khóa giúp “cân bằng” chính sách tiền tệ thắt chặt

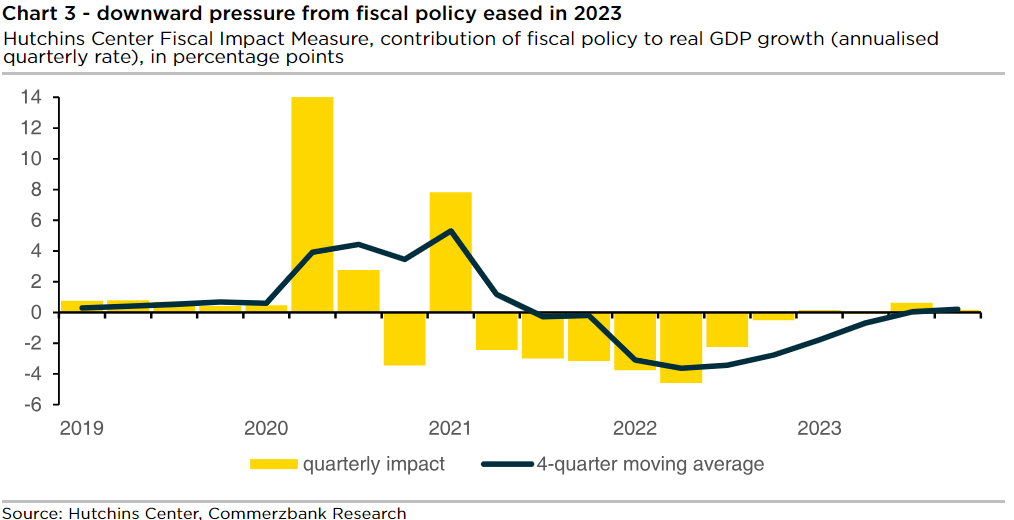

Ngoài ra, chính sách tài khóa ít nhất là một phần đã bù đắp phần tác động làm giảm của việc tăng lãi suất. Theo tính toán của Viện Nghiên cứu Hutchins Center, trong suốt thời kỳ đại dịch, chính sách tài khóa đã mang lại cho nền kinh tế một đợt tăng cường mạnh mẽ (Hình 3). Các biện pháp này đã suy yếu vào năm 2021 và 2022 khiến nền kinh tế suy giảm đáng kể.

Tuy nhiên, những biện pháp tài khóa chỉ dừng lại vào giữa năm 2022 khi mà việc Fed tăng lãi suất bắt đầu có tác động lên nền kinh tế. Đồng thời, Washington đã đưa ra các chương trình mới như Đạo luật Giảm lạm phát (IRA) và Đạo luật CHIPS vào tháng 8 năm 2022. Mặc dù các chương trình này có phạm vi nhỏ hơn đáng kể so với các chương trình tài chính trước đây nhưng nó đã mang lại động lực mạnh mẽ cho nền kinh tế, ít nhất là trong ngắn hạn bằng cách trợ cấp cho các khoản đầu tư của các công ty.

Lý do thứ ba: thị trường lao động có độ co giãn lớn hơn dự kiến

Sự ổn định của kỳ vọng lạm phát đã giúp lạm phát không vượt khỏi tầm kiểm soát. Tuy nhiên, kỳ vọng về lạm phát sẽ khó có thể đứng vững nếu thị trường lao động xảy ra những biến động hay khi vòng xoáy giá lương xảy ra. Mặc dù vậy, những lo ngại rằng sự tăng trưởng kinh tế mạnh mẽ sẽ làm cạn kiệt nguồn nhân lực sẵn có và sau đó tăng lạm phát thông qua việc tăng lương đã không xảy ra.

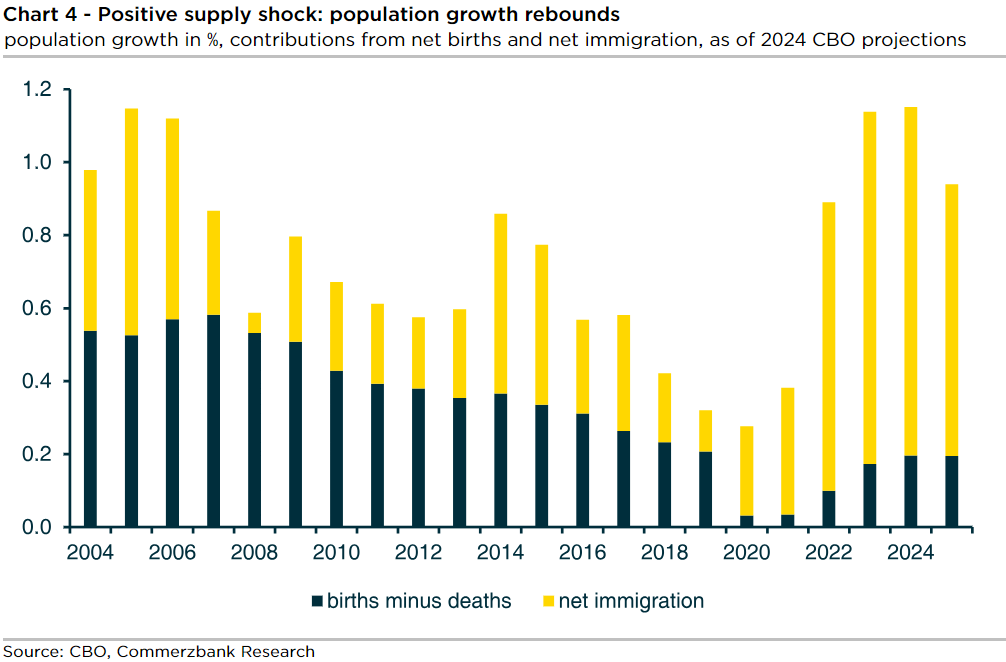

Một phần lý do là vì tỷ lệ dân số tham gia thị trường lao động đã phục hồi nhanh chóng sau cuộc khủng hoảng năm 2020. Điều này hoàn toàn trái ngược với năm 2009 khi mà chỉ riêng việc thị trường lao động phục hồi về mức trước khủng hoảng tài chính đã mất rất nhiều thời gian. Ngoài ra, việc số người nhập cư tăng ồ ạt vào năm 2022 và 2023 đã ảnh hưởng tích cực đến nguồn cung. Trong hai năm này, trung bình có 3 triệu người đến Hoa Kỳ, nhiều gấp ba lần so với những năm trước. Những con số tương tự cũng được dự đoán cho năm 2024 và 2025.

Do đó, tốc độ tăng trưởng dân số ở Hoa Kỳ đã tăng mạnh trở lại (Hình 4). Phần lớn những người nhập cư sẵn sàng tham gia ngay vào thị trường lao động. Điều này có thể sẽ mang lại lợi ích cho các ngành có mức lương tương đối thấp như giải trí và khách sạn. Tại đây, số lượng lao động mới tràn vào đã làm chậm lại tốc độ tăng lương. Đồng thời, người nhập cư đã thúc đẩy nhu cầu tiêu dùng. Điều này cũng góp phần vào sự vững chắc của nền kinh tế Mỹ.

Suy thoái đã không còn là nỗi lo

Cuộc suy thoái đáng sợ đến nay đã không thành hiện thực nhưng câu hỏi được đặt ra là liệu nó còn khả năng xảy ra hay không? Trên thực tế, vẫn chưa "quá muộn", mới chỉ gần hai năm sau lần đầu tăng lãi suất. Trong thời kỳ trước khủng hoảng tài chính năm 2008, khoảng cách giữa lần tăng lãi suất đầu tiên và suy thoái là hơn 3.5 năm. Do đó, không thể loại trừ khả năng rằng nền kinh tế Mỹ vẫn có thể suy giảm tạm thời.

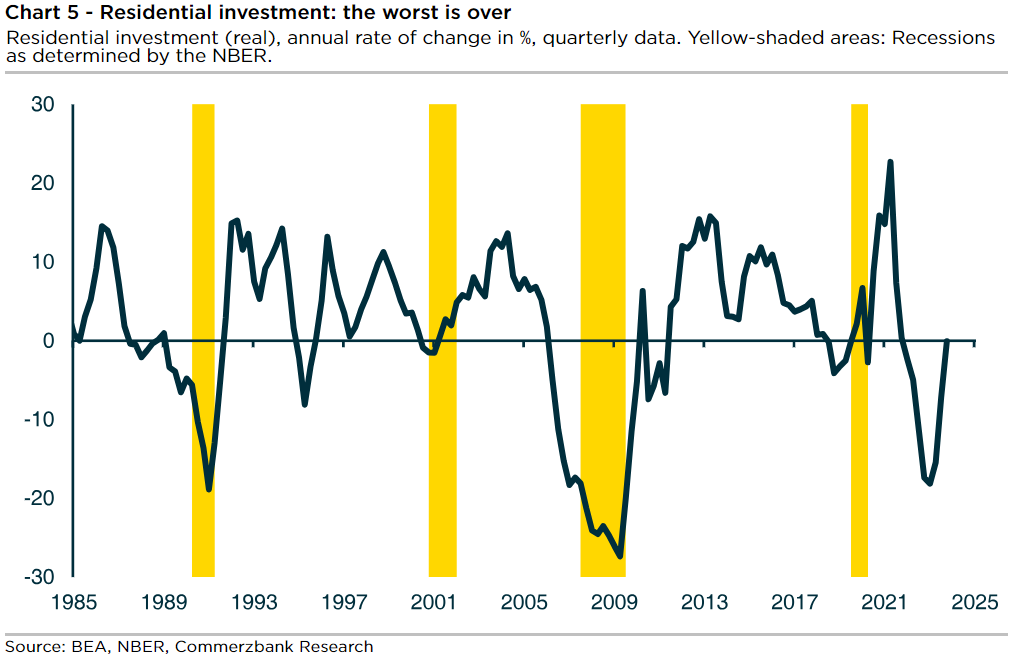

Tuy nhiên, xác suất để xảy ra suy thoái đã giảm đi nhiều. Những yếu tố giúp ngăn cản suy thoái vẫn được áp dụng cho đến nay. Cũng có các dấu hiệu cho thấy nền kinh tế đã qua giai đoạn chịu áp lực nặng nề nhất bởi chính sách thắt chặt. Ví dụ như lĩnh vực xây dựng nhà ở thường rất nhạy cảm với lãi suất và là một trong những kênh truyền dẫn chính của chính sách tiền tệ đã ổn định lại (Biểu đồ 5). Giá nhà đang tăng mạnh trở lại và theo chỉ số S&P Case/Shiller mức tăng đang quanh mức 5% so với cùng kỳ năm trước.

Việc siết chặt điều kiện cho vay của ngân hàng cũng đã đạt đỉnh (Biểu đồ 6). Ngoài ra, thị trường tài chính đang phản ứng tích cực với việc cắt giảm lãi suất sắp tới của Fed, điều này đã làm dịu đi những điều kiện tài chính. Ví dụ như việc lãi suất cho vay mua nhà đã giảm 1%. Ngay cả khi suy đoán về việc cắt giảm lãi suất có phần phóng đại và dự đoán sẽ có một sự điều chỉnh nhất định đối với thị trường, thì cũng không có yếu tố nào có thể dẫn đến suy thoái miễn là không có những cú sốc ngoại sinh như đại dịch.

Do đó, chúng tôi không còn kỳ vọng về sự suy thoái trong năm 2024 và đang điều chỉnh lại dự báo của mình. Nền kinh tế Mỹ có thể sẽ tiếp tục tăng trưởng, mặc dù với tốc độ chậm hơn so với tốc độ đặc biệt cao được thấy vào nửa cuối năm 2023. Hiện tại, chúng tôi dự báo mức tăng trưởng GDP là 2,5% cho năm 2024 (trước đó là 1,0%).

Dự phóng tỷ lệ lạm phát

Trong khi nền kinh tế Hoa Kỳ tăng trưởng mạnh mẽ thì lạm phát đã giảm đáng kể từ mức cao nhất là 9.1% xuống còn 3.1%. Đây là một mức giảm đáng ghi nhận kể từ đợt bùng nổ trong giai đoạn đại dịch. Vào thời điểm đó, trong khi nhu cầu chuyển từ các dịch vụ như chỗ ở khách sạn và ăn uống sang hàng hóa thì nguồn cung lại đứt gãy do việc kinh doanh bị gián đoạn. Sau đại dịch, nhu cầu phần lớn đã trở lại mức bình thường, chuỗi cung ứng được khôi phục giúp cho nguồn cung được phục hồi. Vì vậy, nhu cầu dư thừa không còn là lý do để tăng giá hơn nữa.

Tuy nhiên, chúng tôi không kỳ vọng lạm phát sẽ hoàn toàn trở lại mức thấp như giai đoạn trước đại dịch. Nếu suy thoái không xảy ra, thị trường lao động sẽ tiếp tục nóng và tiền lương có thể tăng cao hơn so với tăng trưởng giá cả. Điều này cũng được hỗ trợ bởi lượng người nhập cư có thể sẽ sớm giảm lại vì lý do chính trị sau khi đã giúp cải thiện nguồn cũng lao động trong thời gian vừa rồi. Hơn nữa, việc các bảo hộ thương mại ngày càng gia tăng cũng có thể góp phần thúc đẩy lạm phát. Chúng tôi đã tăng dự báo lạm phát cho năm 2024 từ 2.8% lên 3.0% và dự kiến lạm phát năm 2025 là 3.0%. Ngay cả khi lạm phát được đo bằng thước đo lạm phát ưa thích của Fed là chỉ số giá tiêu dùng (PCE) có thể thấp hơn khoảng 0.5%, thì nó vẫn sẽ vượt quá mục tiêu 2% của Fed.

Hậu quả đối với Fed?

Fed có nhiệm vụ ngăn chặn lạm phát bùng phát trở lại và sự tăng mạnh của lạm phát gần đây đòi hỏi Fed phải cẩn trọng hơn với chính sách của mình. Tuy nhiên, họ cũng cần phải ngăn chặn việc nền kinh tế Mỹ rơi vào suy thoái. Do đó, Fed sẽ điều chỉnh lại chính sách tiền tệ của mình trong những tháng tới.

Các quan chức của Fed đã chỉ ra rằng lãi suất thực đã tăng do lạm phát thấp hơn và do đó chính sách đã trở nên thắt chặt hơn. Do đó, có khả năng rằng Fed sẽ giảm mức độ chặt chẽ của chính sách tiền tệ của mình trong những tháng tiếp theo của năm. Nhưng việc cắt giảm lãi suất sẽ ít hơn so với những gì chúng tôi trước đây giả định do tình hình kinh tế cải thiện. Hiện tại, chúng tôi dự kiến sẽ có tổng cộng năm lần cắt giảm lãi suất (trước đây là tám) với 25 điểm cơ bản cho mỗi lần kể từ tháng 6 (trước đây là tháng 5) đến đầu năm 2025. Lãi suất cơ bản sẽ về mức 4.25% sau đó.

Trong quá khứ, Fed thường cắt giảm lãi suất nhanh và mạnh hơn. Tuy nhiên, vì lần này khó có khả năng xảy ra suy thoái nên việc cắt giảm lãi suất đã ít cấp bách hơn nhiều. Chúng tôi coi những động thái này là sự điều chỉnh dần dần để tỷ lệ lạm phát đạt mức thấp hơn. Nếu các bằng chứng cho thấy tỷ lệ lạm phát sẽ không giảm xuống 2% trong dài hạn, Fed nên chấm dứt việc cắt giảm lãi suất.

Commerzbank Research