Phân kỳ chính sách giữa các ngân hàng trung ương lớn trong kiểm soát lạm phát

Đức Nguyễn

FX Strategist

Lạm phát đang tăng nhanh nhất trong một thập kỷ trở lại đây, nhưng các nhà hoạch định chính sách lại đưa ra những giải pháp khác nhau

Đã từng có thời điểm các lãnh đạo ngân hàng trung ương biết cách kiểm soát lạm phát. Tuy nhiên, khi họ phải vật lộn với các hậu quả kinh tế của dịch Covid, có vẻ sự thống nhất trong việc giữ giá cả tăng chậm và ổn định đã không còn.

Sau nhiều năm đặt lãi suất theo dự báo lạm phát và đặt mục tiêu lạm phát 2%, các cơ quan tiền tệ hàng đầu thế giới đang theo đuổi các chiến lược khác nhau.

OECD đã cảnh báo rằng “cần phải cảnh giác”, bất kỳ nỗ lực tăng lãi suất nào cũng nên dựa trên nhu cầu quốc gia và được dẫn dắt bởi cải thiện bền vững của thị trường lao động, dấu hiệu áp lực lạm phát kéo dài và thay đổi trong chính sách tài khóa - một cách diễn đạt mơ hồ đến nỗi tất cả ngân hàng trung ương lớn đều có thể nói chính sách của họ đạt những yêu cầu trên.

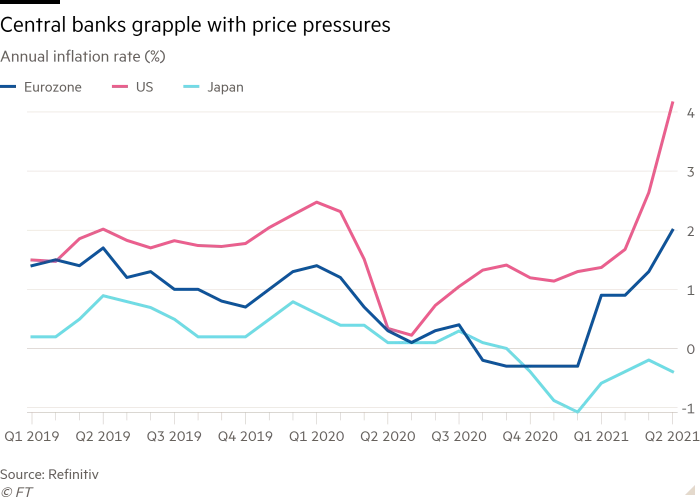

Cục Dự trữ Liên bang Mỹ đã thay đổi lập trường của mình để lạm phát tăng và ưu tiên cải thiện lao động, Ngân hàng Trung ương châu Âu đang phân vân giữa việc nên sẵn sàng để lạm phát tăng cao quá hay không, còn Ngân hàng Nhật Bản thì đang cố phục hồi kỳ vọng tăng trưởng giá tiêu dùng trong vô vọng.

Việc Mỹ thay đổi chiến lược là triệt để nhất; năm ngoái chủ tịch Fed Jerome Powell đã nói về một khung chính sách tiền tệ mới.

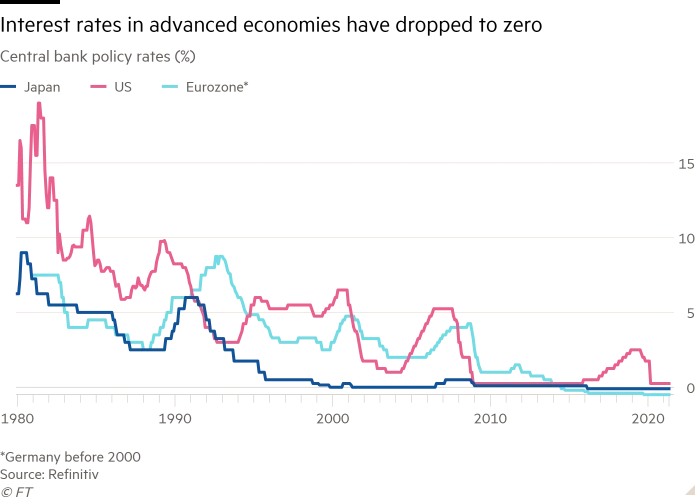

Fed muốn chấm dứt hàng thập kỷ tăng lãi suất trước để hạn chế đi áp lực lạm phát tiềm ẩn để theo đuổi toàn dụng lao động một cách cố chấp, một chiến thuật được cho là sẽ tốt hơn với người Mỹ, kể cả những người thu nhập thấp và thiểu số.

Fed sẽ cho phép lạm phát vượt 2% sau khi nó quá thấp trong một thời gian dài, để doanh nghiệp có thể đoán trước là lãi suất sẽ được giữ thấp lâu hơn và sẽ phải chi tiêu nhiều hơn thay vì tiết kiệm. Một trong những động lực của Fed là để tránh lặp lại sai lầm sau khủng hoảng kinh tế, khi thắt chặt chính sách đã kìm hãm hồi phục.

“Tôi nhận thấy rủi ro của cả hai bên khi đi theo hướng này,” theo Lael Brainard, thành viên ban quản trị Fed. Bà sẽ giám sát chặt chẽ dữ liệu lạm phát để chắc chắn rằng nó không đi theo hướng không mong muốn nhưng cũng sẽ để ý những rủi ro của việc cắt giảm hỗ trợ quá sớm, cảnh bảo rằng xu hướng lãi suất và lạm phát thấp từ trước dịch có thể tự quay lại.

Tuy nhiên phía chỉ trích lo rằng chiến thuật của Fed được thiết kế cho một thế giới với chính sách tài khóa thắt chặt, không phải là thời vay mượn và chi tiêu liên tục của đại dịch, và nó có thể khiến Fed thụt lùi nếu áp lực giá tăng.

Chỉ số PCI tăng 3.1% YoY tháng trước đã củng cố thêm những nỗi lo này.

Ngân hàng Nhật Bản đã theo đuổi cam kết lạm phát cao trong 5 năm, nhưng chưa hề tới được mức 2%. Rất ít thứ đã thay đổi sau dịch: lạm phát vẫn chưa thấy đâu và chi tiêu trì trệ.

Các hộ gia đình và doanh nghiệp tại đây tin rằng lạm phát sẽ tiếp tục giữ mức gần 0, khiến BoJ không thể đạt được mục tiêu này.

“Việc hình thành các kỳ vọng lạm phát tại Nhật Bản bị ảnh hưởng rất lớn không chỉ bởi lạm phát thực mà còn các kinh nghiệm và quy tắc rút ra từ quá trình,” Thống đốc BoJ Haruhiko Kuroda phát biểu.

Trong khi đó khu vực đồng tiền chung Euro đang trong một cuộc tranh cãi nảy lửa trong khi ECB thực hiện đánh giá chính sách của mình; kết quả sẽ được công bố trong tháng Chín.

Olli Rehn, thống đốc ngân hàng trung ương Phần Lan, gần đây có nói rằng: “Từ khía cạnh kinh tế và phúc lợi xã hội, việc chấp nhận lạm phát quá mức, cùng lúc cân nhắc lịch sử lạm phát thấp trong một giai đoạn nào đó là cần thiết."

Nhưng Isabel Schnabel, giám đốc điều hành ECB, cảnh báo về rủi ro của việc này. Schnabel nói rằng dù ngân hàng trung ương không nên phản ứng thái quá nếu lạm phát tăng quá cao sau một thời gian quá thấp, bà vẫn hoài nghi về đặt mục tiêu lạm phát chính thức.

Với một số kinh tế gia, những bất đồng này không hề liên quan đến vấn đề: chính sách tiền tệ đã kéo dài quá lâu khiến ngân hàng trung ương thiếu công cụ hiệu quả để làm được nhiều hơn.

Richard Barwell, trưởng phòng nghiên cứu vĩ mô của BNP Paribas, nói rằng ECB đang “thiếu đạn” và dù lạm phát eurozone tăng vượt mục tiêu dưới 2% trong tháng Năm, sẽ cần thêm một chính sách tài khóa đầy tham vọng hoặc may mắn để giữ nó cao hơn trong thời gian dài.

“Trừ khi có kích thích tài khóa lớn như của tổng thống Biden hoặc các trở ngại thiểu phát bỗng dưng biến mất, lượng kích thích tiền tệ cần có để giữ lạm phát trên 2% sẽ nằm ngoài tầm với."

Vậy là Fed sẽ một mình với lựa chọn khó khăn trong những tháng tới. Lạm phát tại Mỹ đang vượt quá mức, nhu cầu tăng mạnh và Fed cần quyết định khi nào nên hãm lại đúng lúc.

Các nhà hoạch định chính sách đã sẵn sàng để hạ thấp hỗ trợ, nhưng vẫn chưa lung lay khỏi khung chính sách mới của họ, kiên định rằng lạm phát sẽ chỉ là tạm thời.

Phó chủ tịch Fed Randal Quarles đã nói khung chính sách được thiết kế cho thế giới “tăng trưởng lao động chậm hơn, ít tiềm năng tăng trưởng hơn, lạm phát tiềm ẩn thấp hơn, và lãi suất thấp hơn”, và ông không tin rằng Đại Lạm phát như những năm 70 sẽ lặp lại lần này.

Financial Times