Nhìn lại lịch sử để hiểu những biến động đầy bất ngờ của Vàng

Ngô Văn Thịnh

Economic Analyst

Vàng! Vua Midas thèm muốn nó, người Inca tôn thờ nó. Những mảnh Vàng sáng bóng đó đã bắt đầu một làn sóng đổ xô đến California vào thế kỷ 19 và các gia đình ở Ấn Độ sử dụng nó để tích trữ tài sản trên tay của con gái họ.

Sức quyến rũ của Vàng vẫn không bị mài mòn như chính kim loại quý này, ngay cả khi giá của nó phụ thuộc vào sự điên rồ và thời kỳ của môi trường xung quanh. Vàng thỏi được biết đến nhiều nhất với tư cách tài sản trú ẩn lâu đời giúp chống lại lạm phát, nhưng có rất nhiều yếu tố xung đột có thể kích thích các nhà đầu tư. Khi thị trường tài chính biến động trong đại dịch Covid-19, Vàng đã tăng lên trên mức $2,000/ounce, tạo đỉnh cao nhất mọi thời đại. Điều đó thổi luồng sinh khí mới vào câu hỏi cũ là tại sao các nhà đầu tư vẫn quan tâm tới loại hình nguyên thủy nhất của tiền này.

Tình hình hiện tại

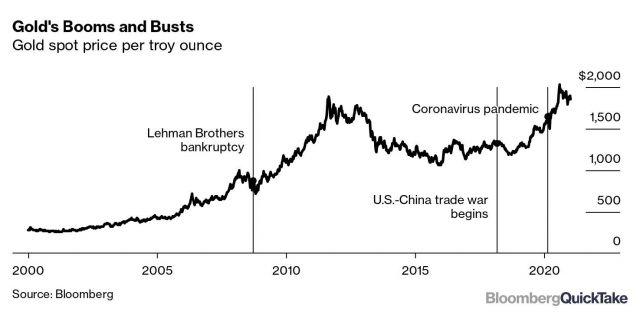

Vàng leo lên mức đỉnh cao mới vào tháng 8 năm 2020 khi cuộc khủng hoảng y tế giải phóng những nguồn lực mạnh mẽ thúc đẩy nhu cầu trú ẩn khỏi tình trạng hỗn loạn. Những động thái nhằm nâng đỡ nền kinh tế toàn cầu khỏi cuộc suy thoái tồi tệ nhất trong một thế hệ đã dẫn đến việc các ngân hàng trung ương tạo ra một lượng lớn tiền mới, làm dấy lên những lo ngại tương tự về sự trỗi dậy của lạm phát - và thậm chí có thể khiến đồng Dollar suy yếu - thứ đã từng giúp Vàng lên mức cao kỷ lục trước đó vào năm 2011. Các sự kiện bất ngờ và căng thẳng địa chính trị có thể khiến Vàng thỏi tăng giá đột biến, chẳng hạn như cuộc chiến thương mại của Mỹ với Trung Quốc. Xung đột đó, cùng với Covid-19, đã giúp đẩy kim loại này tăng 70% từ cuối năm 2018 đến cuối năm 2020, ngay cả khi lạm phát vẫn ở mức rất thấp. Một số nhà giao dịch cho rằng nguyên nhân là do kỳ vọng lợi suất thực sụt giảm, (lãi suất đã điều chỉnh lạm phát). Khi lãi suất giảm, vàng trở nên hấp dẫn hơn vì chi phí cơ hội của việc nắm giữ kim loại quý - thứ không tạo ra các khoản thanh toán cố định hay cổ tức - giảm xuống.

Bối cảnh

Kể từ khi bước sang thiên niên kỷ mới, vàng đã chứng kiến mức tăng gấp bảy lần cùng với đó là lần sụt giảm 45% và những giai đoạn kéo dài khi giá của nó biến động rất ít. Các yếu tố dẫn dắt tâm lý thị trường thay đổi theo thời gian. Vàng đã đóng vai trò neo giữ hệ thống tiền tệ cho đến khi chế độ Bản vị vàng kết thúc vào những năm 1970. Năm 1980, giá vàng tăng gấp đôi trong sáu tuần lên 850 USD khi lạm phát tăng cao. Nó sụt giảm trong hai thập kỷ sau đó khi các ngân hàng trung ương thu hẹp lượng dự trữ và các công ty khai thác hedge rủi ro giảm giá cho hoạt động sản xuất trong tương lai. Sự ra mắt của các quỹ ETF vàng đầu tiên vào năm 2003, giúp các nhà đầu tư cá nhân có thể giao dịch kim loại này thông qua các công ty môi giới chứng khoán của họ, đã tạo ra một làn sóng mua vào làm tăng giá trong gần một thập kỷ. Sau đó, cuộc khủng hoảng tài chính năm 2008 đã đẩy giá lên cao khi dòng tiền đổ xô đi tìm tài sản trú ẩn trong bối cảnh lo ngại rằng chương trình mua trái phiếu của các ngân hàng trung ương sẽ dẫn đến siêu lạm phát - điều này sau đó đã không xảy ra. Mặc dù vậy, một số nhà quản lý tiền tệ không bao giờ có thiện cảm với vàng. Tiêu biểu là Warren Buffett, một trong những nhà đầu tư nổi tiếng nhất của Mỹ, bày tỏ sự coi thường của mình đối với kim loại quý vì nó không có giá trị nội tại và không có năng suất như các công ty hay đất nông nghiệp. Ông đã viết vào năm 2012 rằng các nhà đầu tư vào vàng chỉ đơn giản là được thúc đẩy bởi “niềm tin rằng mức độ sợ hãi của thị trường sẽ tăng lên”.

Lập luận

Có lẽ hơn là bất kỳ khoản đầu tư nào khác, vàng thỏi đóng vai trò như một “buồng cách ly” cho những lo lắng về hệ thống tài chính toàn cầu và một bộ bảo vệ đa năng chống lại những cú sốc bất ngờ. Các nhà phê bình nói rằng đó chỉ là một di tích của lịch sử và có những cách tốt hơn để phòng ngừa rủi ro trước sự bất định, bằng cách sử dụng các công cụ tài chính bao gồm phái sinh. Tín đồ vàng nói rằng nó cung cấp một biện pháp đơn giản hơn để phòng hộ khỏi một loạt các rủi ro. Và về cơ bản, nhu cầu đối với vàng được hỗ trợ bởi thu nhập ngày càng tăng ở Trung Quốc, Ấn Độ và các quốc gia châu Á khác, nơi các gia đình mua vàng làm của hồi môn và có ít loại tài sản lưu trữ giá trị nào an toàn hơn vàng. Một số người hâm mộ kim loại quý, được gọi với cái tên "bọ vàng", tin rằng nó nên được khôi phục lại vị trí của nó với tư cách là tài sản bảo lãnh cho các đồng tiền pháp định để buộc các chính trị gia duy trì kỷ luật, ngăn họ in tiền quá nhiều để chi tiêu hay trả nợ. (Một lập luận tương tự được đưa ra bởi những người đam mê các đồng tiền điện tử có lượng cung hạn chế, chẳng hạn như Bitcoin.) Nhưng có một số vấn đề khác: Vàng cũng có thể được coi là một cái gọi là hàng hóa Veblen, có nghĩa là khi giá tăng, bản chất độc quyền của nó có thể khiến nó thậm chí còn được mong muốn hơn.

Và đặc biệt, khi Vàng tăng giá, nó thu hút nhiều sự chú ý và rất nhiều bài viết về nó - điều này có thể khiến nhiều nhà đầu tư hơn nữa đổ tiền vào.