Nhật Bản đã sẵn sàng cho những thay đổi trước mắt?

Nguyễn Thu Thủy

Junior Analyst

Lạm phát tăng cùng việc điều chỉnh chính sách YCC và một thống đốc mới đồng nghĩa với những thay đổi.

Tháng 12 năm ngoái, BOJ đã nâng phạm vi mục tiêu chính sách kiểm soát đường cong lợi suất từ 0.25% lên 0.5%. Lạm phát đang tăng, nhưng BOJ vẫn đang ngăn không cho lợi suất tăng, khiến đồng yên mất giá. Một thống đốc mới của BOJ đã sẵn sàng tiếp quản và ông ấy phải xác định xem có nên điều chỉnh YCC hay loại bỏ hoàn toàn. Đồng yên sẽ tăng giá khi sự thay đổi này xảy ra. Thời điểm đưa ra quyết định sẽ rất quan trọng. Đây là những điều ta cần quan sát.

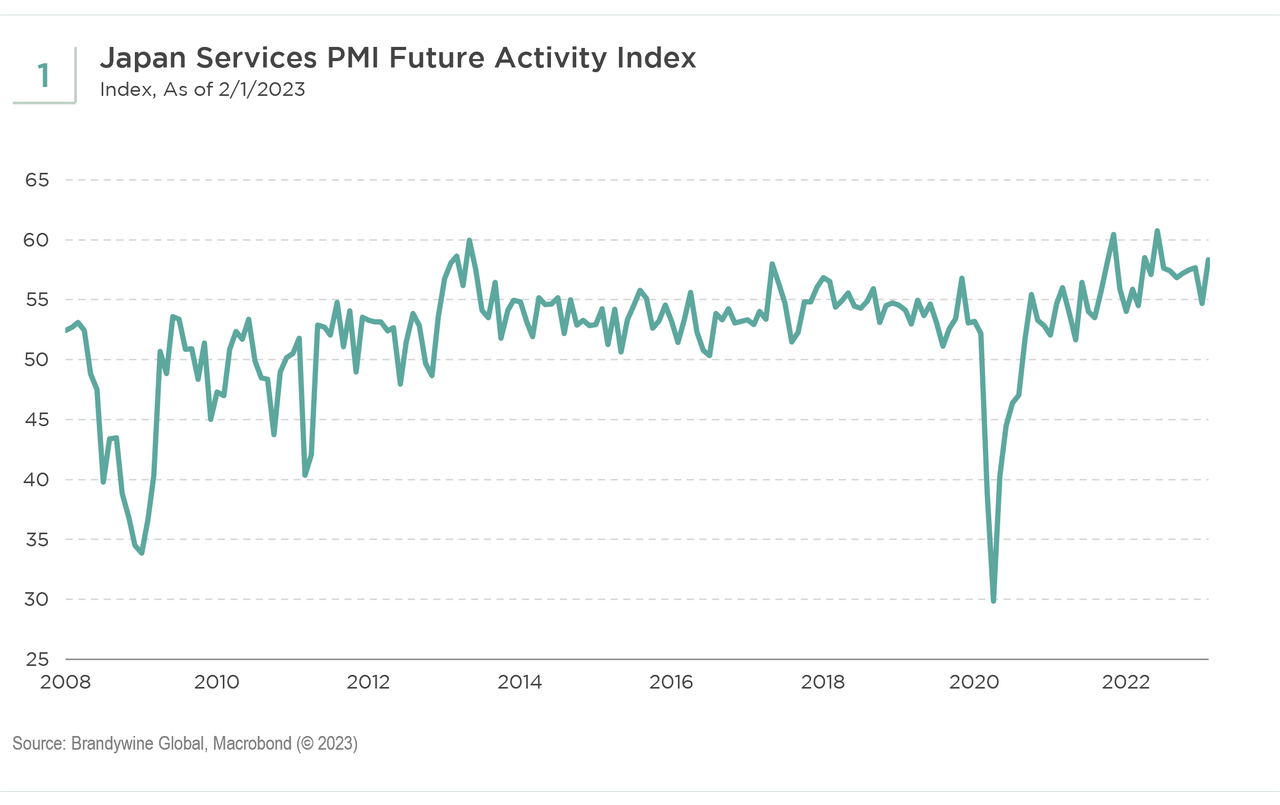

Tăng trưởng trong lĩnh vực dịch vụ

Nhật Bản chỉ vừa mở cửa trở lại cho người nước ngoài vào tháng 10 năm ngoái, vì vậy chi tiêu cho hàng hóa và dịch vụ vẫn đang tăng lên. Doanh số bán hàng tại cửa hàng bách hóa vẫn mạnh do nhu cầu cao đối với các mặt hàng xa xỉ, nhưng doanh số bán hàng miễn thuế đã trở lại mức trước đại dịch. Chỉ số PMI sản xuất vẫn tốt (xem Biểu đồ 1).

Trong khi đó, chưa có du khách Trung Quốc nào quay trở lại Nhật Bản. Du lịch Trung Quốc sẽ tăng trong nửa cuối năm, vì lệnh cấm du lịch đối với người Trung Quốc đến Nhật Bản sẽ được dỡ bỏ. Đồng yên vẫn tương đối rẻ so với CNY (xem Biểu đồ 2), giúp thu hút nhiều khách du lịch hơn. Du lịch Trung Quốc chiếm khoảng 1% GDP của Nhật Bản. Với tiềm năng tăng trưởng GDP tiềm năng của Nhật Bản có thể thấp hơn 1% trong suốt cả năm, sự quay trở lại của du khách có thể là động lực chính cho tăng trưởng và nhu cầu của ngành dịch vụ.

Tăng trưởng lương và lạm phát

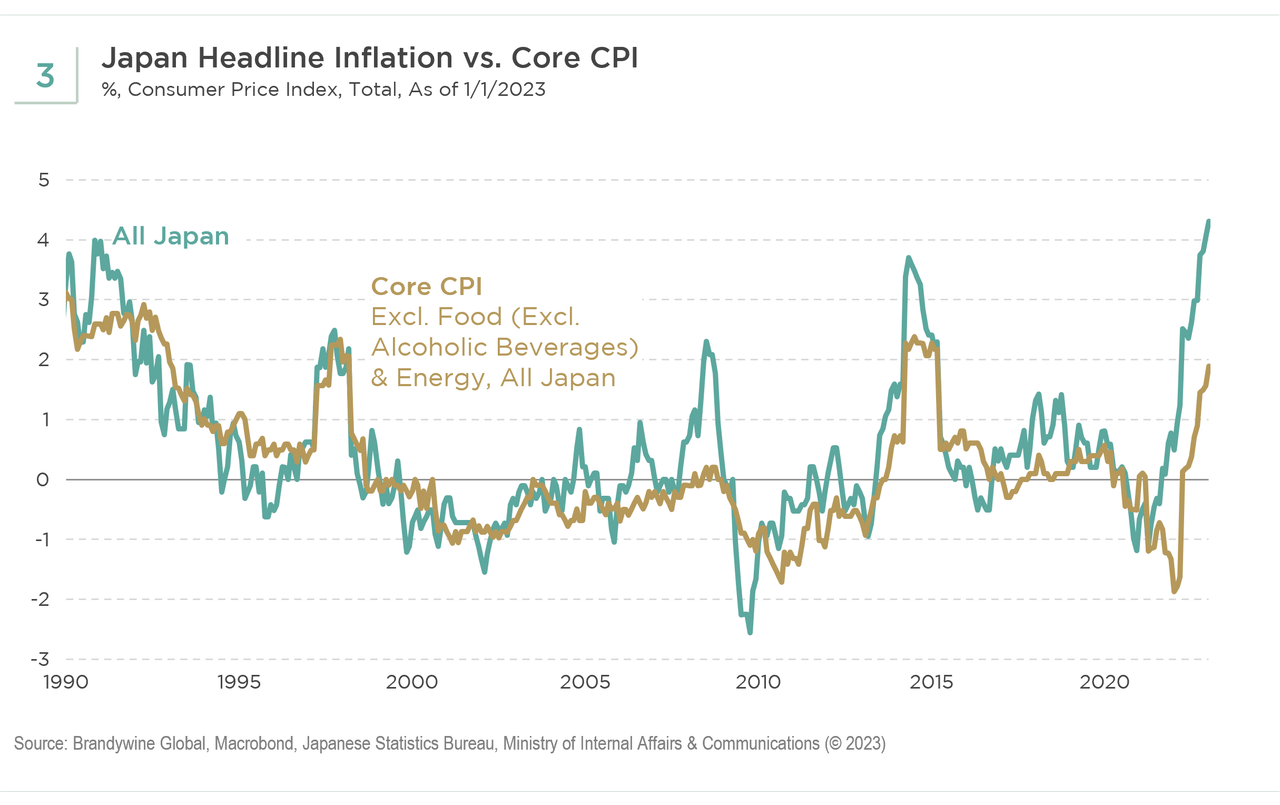

Giá năng lượng đã thúc đẩy lạm phát toàn phần, dần dần đẩy sang cả lạm phát cơ bản. Tài trợ năng lượng từ chính phủ sẽ làm giảm lạm phát toàn phần trong những tháng tới. Tuy nhiên, một số loại giá đầu vào vẫn thấp hơn đáng kể so với mức trung bình trên toàn thế giới. Do đó, giá đầu vào sẽ tiếp tục tăng, đẩy lạm phát cơ bản lên cao hơn (Biểu đồ 3).

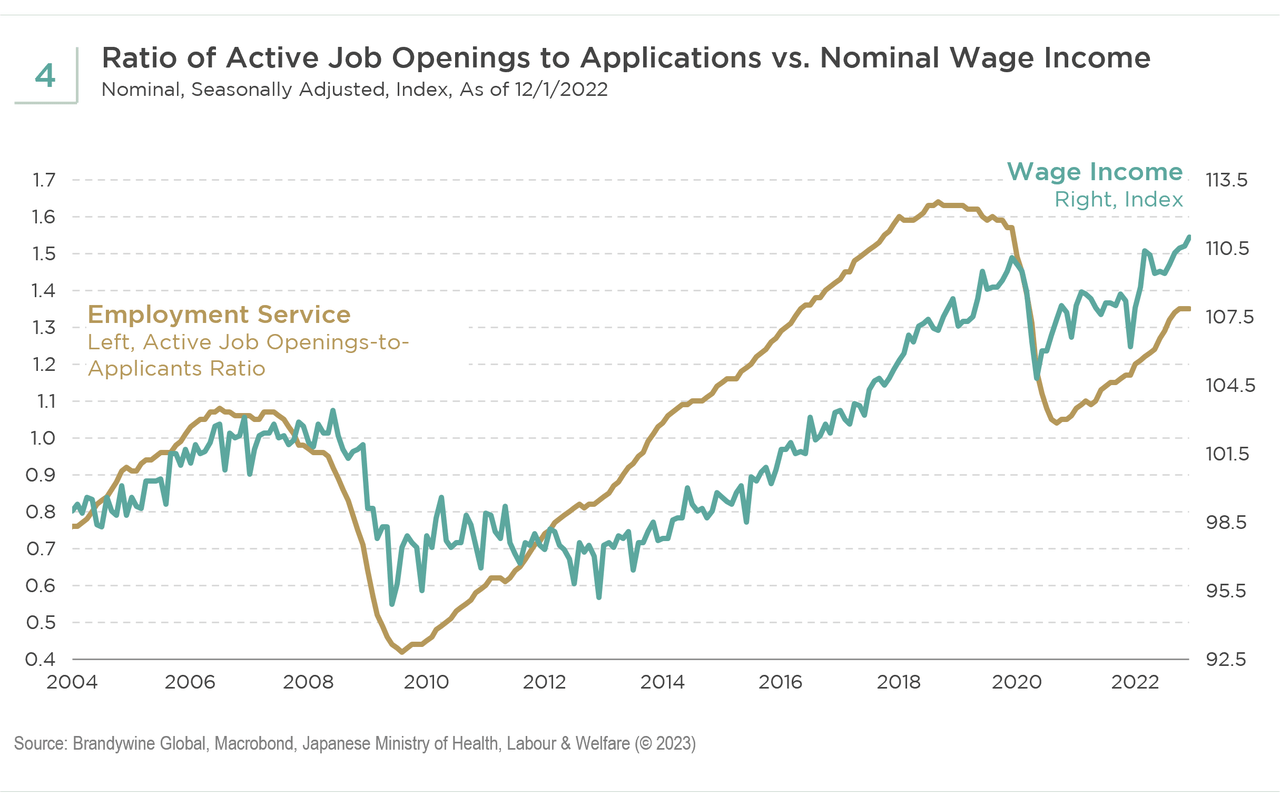

Tuy nhiên, yếu tố then chốt là tăng trưởng tiền lương, dự kiến sẽ đạt 3% để giữ lạm phát ổn định trong dài hạn. Với việc đợt đàm phán tiền lương Shunto (đàm phán tiền lương hàng năm giữa công đoàn Nhật Bản và người sử dụng lao động) vẫn đang tiếp tục, một tin tích cực là trong năm nay số lượng doanh nghiệp được tăng lương đạt mức nhiều nhất trong 25 năm qua.

Tuy nhiên, tổng hiệu quả có thể ít rõ rệt hơn. Trong khi các tập đoàn lớn đã tăng lương trung bình 5%, các doanh nghiệp vừa và nhỏ với tỷ lệ lao động cao lại chưa thể nâng giá đầu ra. Do đó, các doanh nghiệp nhỏ hơn này có thể do dự trong việc tăng lương thêm 3%. Cuối cùng, mặc dù thị trường lao động có phần thắt chặt, cơ hội việc làm ở Nhật Bản vẫn tiếp tục thua xa các nước phương Tây sau khi mở cửa trở lại, dấy lên lo ngại về tính bền vững của việc tăng lương cao hơn (Biểu đồ 4).

Thống đốc BOJ

Thị trường bất ngờ khi biết tin ông Kazuo Ueda trở thành ứng viên. Tuy nhiên, Ueda rất được kính trọng trong vòng tròn BoJ, với nền tảng học thuật vững chắc về kinh tế vĩ mô, bao gồm các nghiên cứu tại Viện Công nghệ Massachusetts dưới thời Stanley Fisher, một nhà kinh tế người Mỹ gốc Israel, cựu Phó Chủ tịch Cục Dự trữ Liên bang, và cựu Thống đốc Ngân hàng Israel. Vào cuối những năm 1990 và đầu những năm 2000, Ueda phục vụ trong ủy ban chính sách tiền tệ của Ngân hàng trung ương Nhật Bản. Nền tảng về chính sách tiền tệ trước thời kỳ lãi suất âm và YCC, có thể mang lại cho ông quan điểm công bằng hơn. Ông chắc chắn là một trong những ứng cử viên sáng giá nhất để dẫn dắt BOJ vào một môi trường chính sách tiền tệ bình thường hơn.

Tuy vậy, ông Ueda có thể do dự trong việc thắt chặt chính sách tiền tệ. Ông đã thận trọng vào năm 2000, khi BOJ tăng lãi suất quy tắc Taylor, một công thức thiết lập lãi suất chính sách với lạm phát và phát triển kinh tế, cho thấy lãi suất nên được giữ ở mức thấp khi Hoa Kỳ trải qua bong bóng dot-com. Ông căn cứ nhiều hơn vào dữ liệu, đồng thời xét đến các biến số toàn cầu cũng như quỹ đạo lạm phát trong nước. Mặt khác, Ueda có khả năng điều chỉnh YCC nhiều hơn nữa do tác động tiêu cực của nó đối với lợi nhuận của ngân hàng và sự suy giảm liên tục trong hoạt động của thị trường trái phiếu Nhật.

Thị trường trái phiếu chính phủ và USD/JPY

Rất có khả năng khung chính sách của BOJ sẽ thay đổi một lần nữa trong năm nay bằng việc tăng tính linh hoạt của YCC, hoặc là mở rộng biên độ cho lợi suất 10 năm hoặc chuyển sang trái phiếu 5 năm. Bất chấp những kỳ vọng của thị trường về việc loại bỏ lãi suất âm trong nửa cuối năm nay, việc loại bỏ YCC và lãi suất âm có thể chỉ là chuyện của năm 2024. Trước khi loại bỏ YCC, BOJ dường như muốn thấy xu hướng lạm phát ăn sâu hơn vào nền kinh tế. Tuy nhiên, áp lực lên BoJ vẫn còn rất nhiều khi lãi suất hoán đổi 10 năm duy trì ở mức 0.8% và chênh lệch hoán đổi vẫn đang giao dịch rộng hơn mức trung bình dài hạn, (Biểu đồ 5).

Tuy nhiên, trái phiếu sẽ không mất giá khi tín dụng vẫn kém sắc, vì ngân hàng không có nhiều lựa chọn thay thế. Hãy cẩn thận khi các ngân hàng Nhật Bản không biết phân bổ tiền ra đâu, có thể sẽ phải mua trái phiếu kỳ hạn dài, giới hạn lãi suất 10 năm ở mức 0.7% đến 1%. Cuối cùng, để lợi suất dài hạn tăng, tăng trưởng tín dụng ngân hàng cần tốt hơn, cùng với đó là cả cơ hội đầu tư tại Nhật Bản. Xu hướng cho vay gần đây đã cải thiện, nhưng câu hỏi vẫn là, cần tốt đến đâu và có giữ được không?

Mặc dù đã tăng gần 10% kể từ khi JPY chạm đáy so với USD tại 150, đồng tiền này vẫn đang khá yếu. Những biến động gần đây về thống kê lạm phát và tăng trưởng của Mỹ đã chứng minh rằng đồng Yên vẫn phụ thuộc vào lợi suất tại Mỹ. Trong trung hạn, xu hướng lạm phát của Nhật Bản và Hoa Kỳ sẽ tiếp tục là động lực chính của JPY. Kể từ tháng 9 năm ngoái, phân kỳ lạm phát tháng của Nhật Bản và Hoa Kỳ ngày càng nới rộng, với Nhật Bản tăng 0.4% trong khi Hoa Kỳ tăng 0.1% (Biểu đồ 7). Nếu xu hướng lạm phát cao hơn của Nhật Bản vẫn tiếp tục trong khi Hoa Kỳ bắt đầu hạ nhiệt, đồng yên sẽ hồi phục. Nếu BoJ điều chỉnh, thậm chỉ bỏ hẳn YCC, đà tăng của JPY sẽ cực kỳ nhanh.

Lợi suất trái phiếu chính phủ Nhật Bản và JPY đã có dấu hiệu bật tăng từ năm ngoái. Lạm phát tăng cùng việc điều chỉnh chính sách YCC và một thống đốc mới đồng nghĩa với những thay đổi, hỗ trợ JPY tăng. Lợi suất trái phiếu sẽ tăng, nhưng lợi suất dài hạn sẽ bị giới hạn cho đến khi tăng trưởng tín dụng cải thiện.

Seeking Alpha