Nhận định vĩ mô và chiến lược G7 ngân hàng UOB - Giữa lằn ranh của áp lực lạm phát và đình trệ tăng trưởng

Tú Đỗ

Senior Economic Analyst

Thị trường bước vào Quý cuối cùng của năm 2021 với một sự phân hóa ngày càng rõ rệt về kỳ vọng phục hồi của nền kinh tế toàn cầu. Cụ thể, mâu thuẫn đang có xu hướng tăng lên giữa rủi ro từ sức ép lạm phát và sự chững lại của tốc độ phục hồi.

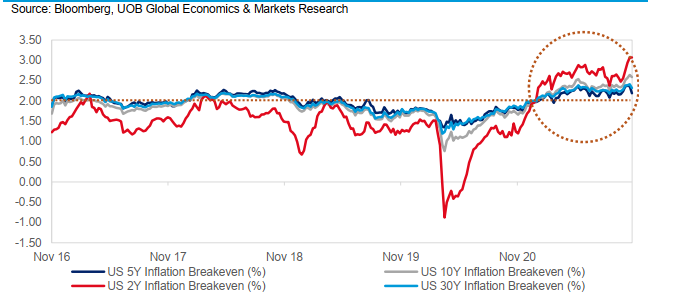

Đối với rủi ro lạm phát, sự đứt gãy của chuỗi cung ứng, áp lực tăng của tiền lương và giá hàng hóa là những yếu tố chính có thể làm trầm trọng hơn tình hình hiện tại. Các NHTW dần phải hạ giọng điệu về quan điểm tạm thời đối với lạm phát trong những bài phát biểu của mình. Trong đó, BOE đã cảnh báo rằng lạm phát tại Anh có thể sẽ vượt mức 5%. Chỉ số giá nhà sản xuất (PPI) tăng vọt lên mức kỷ lục 10.7% YoY trong tháng 9 và dự báo sẽ đạt mức 12% YoY trong Quý 4. Tại Mỹ, kỳ vọng lạm phát tiếp tục tăng cao khi chênh lệch giữa lợi suất thực và danh nghĩa kỳ hạn 2 năm đã vượt mức 3%.

Kỳ vọng lạm phát 2 năm tại Mỹ tăng vượt mức 3%

Cùng với lạm phát, áp lực chi phí đầu vào và đứt gãy chuỗi cung ứng đã bắt đầu đè nặng lên triển vọng tăng trưởng toàn cầu trở lại. Chặng đường phục hồi sau đại dịch của kinh tế toàn cầu giờ trở nên gập ghềnh hơn so với dự kiến. Trong báo cáo mới nhất vào tháng 10, IMF đã hạ dự báo tăng trưởng đối với Châu Á xuống 1.1% so với mức hồi tháng 4, về mức 6.5%.

Trung Quốc là quốc gia đang chứng kiến tác động nặng nề nhất đối với nền kinh tế khi tăng trưởng trong Quý 3 chỉ đạt 4.9% YoY so với mức 7.9% YoY của Quý 2. Hầu hết các chỉ số đo lường hoạt động kinh tế từ doanh thu bán lẻ cho tới sản xuất công nghiệp và đầu tư tài sản cố định đều suy yếu hơn so với kỳ vọng. Mức tăng trưởng trung bình theo quý của Trung Quốc trong 2 năm trở lại đây đã rơi xuống dưới ngưỡng tâm lý 5%. Mọi con mắt hiện đều đang dồn về giới cầm quyền Trung Quốc về các biện pháp có thể triển khai để vực dậy nền kinh tế trong năm tới.

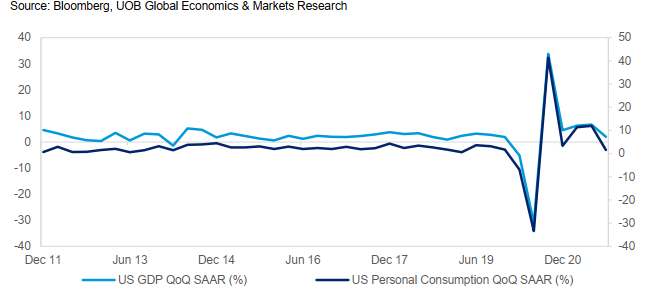

Kinh tế Mỹ cũng đã bất ngờ chứng kiến sự sụt giảm tăng trưởng GDP trong Quý 3 khi chỉ đạt mức 2%, so với mức kỳ vọng 3% và mức 6.7% trong Quý 2. Đáng chú ý đó là sự sụt giảm mạnh của tiêu dùng cá nhân khi chỉ tăng 1.6% trong Quý 3 so với mức 12% của Quý 2. Sự đứt gãy chuỗi cung ứng, thiếu hụt lao động, tắc nghẽn vận tải và áp lực giá cả là các nguyên nhân góp phần vào diễn biến trên.

Nền kinh tế Mỹ cũng gặp phải những khó khăn trong Quý 3/2021

Về cơ bản, sự giằng co giữa lạm phát và triển vọng kém lạc quan của tăng trưởng sẽ tác động tới động thái chính sách của các NHTW trong năm tới. Còn ở hiện tại, quyết định thu hẹp chính sách sắp tới của Fed dự báo sẽ tiếp thêm sức mạnh cho đồng USD đồng thời đẩy lợi suất TPCP Mỹ tiếp tục tăng lên, đặc biệt là các kỳ hạn dài.

Chiến lược giao dịch G-7

Sau khi đã tăng trong 2 tháng trước đó, chỉ số DXY đã điều chỉnh giảm trong tháng 10 sau khi chạm mức đỉnh trong 11 tháng ở mức 94.56. Mặc dù biên bản cuộc họp tháng 9 của FOMC đã xác nhận sẽ bắt đầu thu hẹp nới lỏng vào giữa tháng 11 hoặc 12, phần lớn các quan chức Fed bao gồm cả chủ tịch Powell vẫn nhấn mạnh rằng vẫn còn quá sớm để nói về việc tăng lãi suất trở lại. Bất chấp nhịp điều chỉnh vừa qua, xu hướng tăng của chỉ số DXY bắt đầu kể từ tháng 6 vẫn còn nguyên vẹn và lượng mua ròng của USD so với các đồng tiền chính khác vẫn tiếp tục gia tăng trong tháng 10.

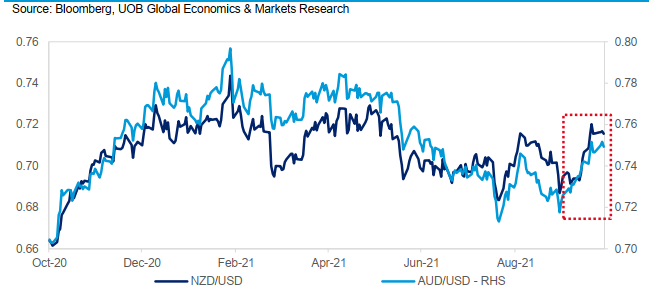

Các đồng tiền hàng hóa đã tăng mạnh nhất trong nhóm các đồng tiền chính trong tháng 10 khi cơn sốt năng lượng toàn cầu đẩy giá hàng hóa tăng cao. Tỷ giá AUD/USD tăng từ mức 0.72 vào đầu tháng lên mức đỉnh 3 tháng là 0.7546 với sự hỗ trợ từ xu hướng tăng của giá quặng sắt. Tâm lý thị trường cũng được cải thiện khi lệnh phong tỏa được gỡ bỏ tại Sydney và Melbourne. Với việc các yếu tố bất lợi dần rời xa đối với AUD, chúng tôi điều chỉnh nâng dự báo đối với tỷ giá AUD/USD dù vẫn giữa quan điểm về xu hướng giảm là chủ đạo.

Các đồng tiền hàng hóa tăng giá so với đồng USD trong tháng 10

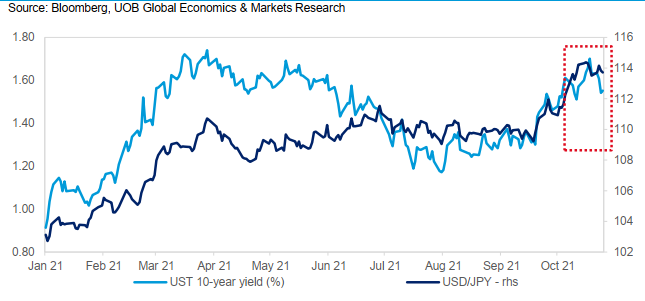

Đối với tỷ giá USD/JPY, sau khi tích lũy trong biên độ hẹp 109-111 trong suốt Quý 3, cặp tiền này cuối cùng đã bứt phá trong tháng 10 cùng với diễn biến của lợi suất TPCP Mỹ. Tỷ giá USD/JPY tăng mạnh từ mức 111 lên mức 114.7 - mức cao nhất kể từ tháng 3/2017. Bất chấp xu hướng tăng mạnh trong tháng 10, dư địa để USD/JPY tiếp tục tăng vẫn còn rất nhiều trước khi chạm mức đỉnh dưới thời ông Abe là 120-125. Xu hướng tăng của lợi suất TPCP Mỹ và sự phân kỳ chính sách giữa FED và BOJ sẽ là những yếu tố hỗ trợ cho đồng USD so với JPY.

Tỷ giá USD/JPY đạt mức cao nhất kể từ tháng 3/2017

Tháng 11 có thể sẽ trở thành thời điểm xoay chiều đối với đồng Bảng Anh khi BOE bắt đầu đẩy mạnh quá trình bình thường hóa chính sách. Cảnh báo của thống đốc BOE Andrew Bailey về khả năng của một giai đoạn rất tổn thất đối với người tiêu dùng Anh bởi lạm phát đã dấy lên kỳ vọng vào khả năng nâng lãi suất trở lại vào cuối năm nay. Thị trường hiện đang kỳ vọng cơ quan này sẽ tăng lần lượt 10 và 25 điểm lãi suất vào phiên họp tháng 11 và 12 tới. Đây có thể sẽ là yếu tố dẫn dắt cho đà tăng trở lại của GBP trong thời gian tới.

Tỷ giá EUR/USD biến động khá ổn định quanh mức 1.16 trong tháng 10 sau khi giảm từ mức 1.18 vào tháng trước đó. Tuy vậy, xu hướng giảm bắt đầu từ tháng 6 hiện vẫn đang còn nguyên vẹn. Ngoài ra, vị thế giao dịch EUR/USD cũng đã chuyển từ mua ròng sang bán ròng vào tháng 10, lần đầu tiên kể từ tháng 3/2020. Với việc ECB vẫn duy trì nới lỏng hơn so với FED, xu hướng bán ròng này nhiều khả năng vẫn sẽ tiếp tục. Do đó chúng tôi kỳ vọng xu hướng giảm chậm rãi của tỷ giá EUR/USD trong thời gian tới.

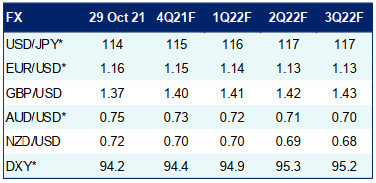

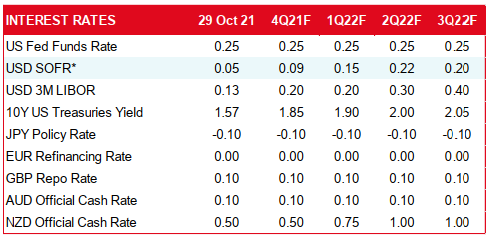

Bảng dự báo tỷ giá và lãi suất chính

Bộ phận nghiên cứu ngân hàng UOB