Nền kinh tế Mỹ và "ảo ảnh" mang tên tỷ lệ thất nghiệp

Nguyễn Thu Thủy

Junior Analyst

Tỷ lệ thất nghiệp thường chỉ tăng vọt sau khi nền kinh tế bắt đầu rơi vào khủng hoảng

Một số nhà đầu tư đang kỳ vọng rằng nếu con số thất nghiệp ngày 10 tháng 3 vẫn ở mức thấp trong lịch sử, thì điều đó sẽ báo hiệu rằng nền kinh tế của chúng ta sẽ không rơi vào suy thoái, hoặc ít nhất, nó sẽ có ít tác động và tồn tại trong thời gian ngắn. Điều này là sa lầm. Tỷ lệ thất nghiệp là một chỉ báo trễ - không phải là một chỉ báo nhanh. Con số thất nghiệp cao hơn thường được ghi nhận sau khi bắt đầu khủng hoảng. Các nhà đầu tư nên bán cổ phiếu trước một danh sách dài các chỉ báo nhanh đáng tin cậy trong lịch sử chỉ ra một cuộc suy thoái khá nghiêm trọng. Giao dịch S&P 500 (SP500) và Nasdaq ( NDX).

Cung tiền M2 đang thu hẹp lại

Lượng tiền M2 là một trong những dấu hiệu hàng đầu dễ nắm bắt nhất. GDP bằng M2 nhân với vận tốc của tiền. (Trong phần nhận xét bên dưới, tôi sẽ chia sẻ định nghĩa đầy đủ mới về M2 năm 2020).

Một lý thuyết tiền tệ cổ xưa cho rằng việc giảm nguồn cung tiền sẽ tạo ra suy thoái. Bởi vì lý thuyết này tuyên bố rằng có một khoảng thời gian trễ giữa sự sụt giảm của M2 và sự sụt giảm của hoạt động kinh tế, nó cũng là một yếu tố dự đoán hữu ích về khả năng xảy ra suy thoái trong ngắn hạn.

Cung tiền M2 - 12 tháng qua:

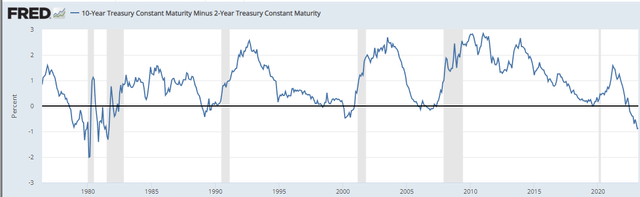

Đường cong lợi suất nghịch đảo

Thay vì xem xét nguồn cung tiền, một số nhà phân tích nhìn vào đường cong lợi suất để xem liệu có sự suy giảm trong ngắn hạn hay không. Lợi nhuận "thông thường" đang tăng lên khi lãi suất tăng theo ngày đáo hạn. Khi đường cong lợi suất đảo ngược, đó thường là dấu hiệu cho thấy một cuộc suy thoái sắp xảy ra. Lãi suất ngắn hạn tăng so với lãi suất dài hạn là do Cục Dự trữ Liên bang tăng mục tiêu Quỹ Fed. Theo một số người, đó là một phương pháp định lượng tác động từ các hoạt động của Fed.

Lợi tức của trái phiếu UST kỳ hạn 10 năm trừ đi lợi suất của trái phiếu UST kỳ hạn 2 năm, là -0.81% vào cuối ngày 2 tháng 3, là số liệu điển hình được sử dụng để biểu thị đường cong lợi suất đảo ngược.

Chênh lệch lợi suất TPCP Mỹ kỳ hạn 10 và 2 năm

(Suy thoái được biểu thị bằng các vùng bóng mờ)

Như đã thấy trong hình trên, hầu như luôn có những con số âm trước khi suy thoái bắt đầu, sau đó từ từ chuyển sang số dương khi bắt đầu suy thoái. Trong nhiều thập kỷ, tất cả các số liệu âm đều cho thấy rằng một cuộc suy thoái sẽ sớm bắt đầu. Độ trễ thời gian cụ thể giữa thời điểm con số bắt đầu âm và thời điểm bắt đầu suy thoái thay đổi đáng kể, do sự phức tạp trong việc xác định thời điểm bắt đầu suy thoái.

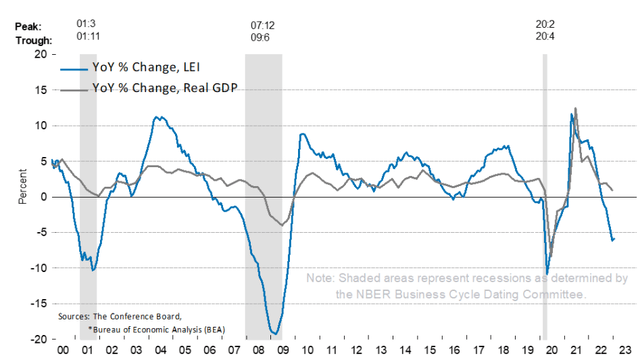

Chỉ báo kinh tế sớm của Hội Đồng Hội Nghị (Conference Board's Leading Economic Index)

Tôi không phải là người ủng hộ mạnh mẽ Chỉ số kinh tế hàng đầu của Hội đồng hội nghị bởi vì nó không có vẻ gì là "dẫn đầu"; đúng hơn, đó là một chỉ báo đồng thời. Tuy nhiên, tôi đưa nó vào phần này vì một số nhà đâu tư dựa vào chỉ số này. Một vấn đề là nhiều con số thành phần đã "tồn tại" quá lâu trước khi chỉ số index thực tế được công bố. Theo quan điểm của tôi, việc xem xét các thành phần cụ thể của chỉ số index tại thời điểm thông tin được công bố thường hiệu quả hơn.

Chỉ số kinh tế hàng đầu của Hội đồng hội nghị

Các mục sau đây được bao gồm trong Chỉ số kinh tế hàng đầu của Hội đồng hội nghị:

Số giờ trung bình hàng tuần trong sản xuất; Yêu cầu bảo hiểm thất nghiệp ban đầu trung bình hàng tuần; Đơn đặt hàng mới của nhà sản xuất đối với hàng tiêu dùng và nguyên vật liệu; Chỉ số ISM của Đơn đặt hàng mới; Đơn đặt hàng mới của các nhà sản xuất đối với tư liệu sản xuất phi quốc phòng không bao gồm đơn đặt hàng máy bay; Giấy phép xây dựng cho các đơn vị nhà ở tư nhân mới; Chỉ số S&P 500 về giá cổ phiếu; Chỉ số Tín dụng nhanh; Chênh lệch lãi suất (trái phiếu kho bạc 10 năm trừ lãi suất quỹ liên bang); Kỳ vọng trung bình của người tiêu dùng đối với các điều kiện kinh doanh.

Tôi đã từng sử dụng số lượng đơn mua máy công cụ hàng tháng của Hoa Kỳ để dự báo hoạt động sản xuất trong tương lai, nhưng máy công cụ tiêu chuẩn hiện ít được sử dụng hơn trong sản xuất trong nước vì vậy nó không còn là một công cụ dự đoán hữu ích nữa. Những số liệu đặt hàng này phản ứng nhanh hơn với những thay đổi trong triển vọng kinh tế so với phần lớn các danh mục LEI và có mối tương quan thống kê mạnh mẽ hơn với tăng trưởng kinh tế.

Niềm tin của khách hàng đang tăng lên, nhưng nó vẫn còn rất thấp.

Mặc dù tâm lý người mua sắm đã tăng lên gần đây nhưng nó vẫn ở "mức căn bản". Điều gì quan trọng hơn, sự thay đổi trạng thái từ tháng này sang tháng khác hay mức độ thực tế? Mức hiện tại dường như chỉ ra một triển vọng rất tiêu cực, có thể ảnh hưởng đến việc mua hàng của khách hàng trong tương lai.

Chỉ số Niềm tin Khách hàng của Đại học Michigan:

Tỷ lệ thất nghiệp không phải là một chỉ báo sớm

Người sử dụng lao động thường không có động thái sa thải công nhân cho đến khi hoạt động của công ty giảm đáng kể. Bởi vì rất khó tuyển dụng lại hoặc đào tạo công nhân khi nền kinh tế cải thiện, nên việc cắt giảm CAPEX hay giảm hàng tồn kho thường xảy ra trước khi sa thải nhân viên. Điều này đặc biệt đúng hiện nay vì nhiều công ty gặp khó khăn trong việc tìm kiếm công nhân mới phù hợp, khiến họ càng do dự hơn trong việc để cắt giảm nhân sự ngay cả khi hoạt động kinh tế suy giảm.

Tỷ lệ thất nghiệp gia tăng là một triệu chứng của suy thoái kinh tế, không phải là một yếu tố dự báo đáng tin cậy về một cuộc suy thoái ngắn hạn có thể xảy ra. Biểu đồ dưới đây cho thấy tỷ lệ thất nghiệp bắt đầu tăng trong khoảng thời gian khủng hoảng.

Thống kê thất nghiệp từ năm 1948:

(Suy thoái được biểu thị bằng các vùng bóng mờ)

Theo quan điểm của tôi, việc những nhà đầu tư tin rằng nếu số liệu việc làm được công bố vào ngày 10 tháng 3 là hợp lý, thì một cuộc suy thoái khó có thể xảy ra trong ngắn hạn là sai lầm. Tất cả các số liệu trong bài viết này cho thấy một cuộc suy thoái đang đến gần. Tôi tin rằng thị trường đang trong giai đoạn thức tỉnh mạnh mẽ vì có quá nhiều nhà đầu tư dường như không quan tâm đến tác động của sự sụt giảm nghiêm trọng có thể xảy ra đối với lợi nhuận vào cuối năm 2023 và 2024.

Với dữ liệu việc làm mạnh mẽ, Fed thậm chí có nhiều khả năng tăng lãi suất hơn nữa. Sự thật là khi lãi suất tăng, khả năng xảy ra suy thoái trong năm nay sẽ tăng lên vì chi phí vốn cao hơn dẫn đến việc các công ty chi tiêu vốn ít hơn và chi tiêu của người tiêu dùng ít hơn, đặc biệt là những người sử dụng thẻ tín dụng có lãi suất thay đổi.

Suy thoái sẽ bắt đầu từ quý 2 hoặc quý 3/2023

Mặc dù tôi tin rằng quý đầu tiên của năm 2023 sẽ cho thấy một vài sự tăng trưởng kinh tế, nhưng quý thứ hai có thể khó khăn hơn. Dự báo GDPNow của Ngân hàng Dự trữ Liên bang Atlanta cho quý đầu tiên hiện là hơn 2%. Tôi tin rằng các số liệu trong phần này cho thấy rằng Hoa Kỳ sẽ bước vào thời kỳ suy thoái vào quý hai hoặc đầu quý ba năm 2023.

Nhà đầu tư nên làm gì trong trường hợp suy thoái kinh tế?

Suy thoái kinh tế sẽ ảnh hưởng đến các doanh nghiệp riêng lẻ, nhưng các chỉ số thị trường rất có thể sẽ thấp hơn do thu nhập bị ảnh hưởng đáng kể. Mặc dù thị trường đã giảm kể từ mức cao nhất vào tháng 11 năm 2021, nhưng các chỉ số khác nhau đã tăng đáng kể trong 5 năm qua. Tùy thuộc vào các vấn đề về thuế thu nhập cụ thể, chiến lược khôn ngoan có thể là bán hoặc ít nhất là phòng ngừa rủi ro nắm giữ cổ phần bằng quyền chọn mua. Để phòng ngừa rủi ro cho danh mục đầu tư, người ta có thể bán khống các doanh nghiệp yếu hơn có đòn bẩy cao, chẳng hạn như các cửa hàng bán lẻ có đòn bẩy cao, nhưng công cụ giao dịch này chỉ nên được sử dụng bởi các nhà giao dịch dày dạn kinh nghiệm với số vốn lớn.

Kết luận

Theo quan điểm của tôi, câu hỏi đặt ra không phải là liệu chúng ta có đang bước vào một cuộc suy thoái hay không mà là khi nào cuộc suy thoái sẽ bắt đầu và mức độ nghiêm trọng của nó. Thị trường dường như tin rằng chúng ta sắp “hạ cánh mềm”. Tuy nhiên, tôi sẽ nhảy ra khỏi máy bay trước khi nó cố gắng hạ cánh vì tôi tin rằng chúng tôi sẽ gặp nạn, đặc biệt là với người lái máy bay. Các biện pháp được thảo luận trong phần này, chẳng hạn như giảm cung tiền M2 và đường cong lợi suất đảo ngược, tất cả đều cho thấy một cuộc suy thoái có thể xảy ra trong tương lai gần.

Trong khi tôi đang mua một số cổ phiếu, tôi cũng có một số lượng đáng kể các vị thế bán để bảo vệ toàn bộ danh mục đầu tư khỏi sự suy giảm của thị trường do suy thoái kinh tế, điều này sẽ có tác động tiêu cực đến lợi nhuận vào cuối năm 2023 và 2024. Ngoài ra, tôi có tín phiếu kho bạc và trái phiếu 2 năm. Các nhà đầu tư nên suy nghĩ về việc phòng vệ vị thế mua cổ phiếu của họ trước sự suy giảm của thị trường.

Seeking Alpha