Năm yếu tố ảnh hưởng đến lợi suất trái phiếu kho bạc Mỹ

Tạ Thị Giang

Junior Analyst

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm đã tăng mạnh hơn nhiều so với kỳ hạn 10 năm và 30 năm khi Fed thắt chặt chính sách tiền tệ. Biến động trong giai đoạn tiếp theo của lợi suất trái phiếu Mỹ kỳ hạn 2 năm, 10 năm và 30 năm sẽ phụ thuộc vào nhiều biến số. Năm yếu tố có thể ảnh hưởng đến lợi suất trái phiếu kho bạc Mỹ sẽ được phân tích trong bài viết dưới đây.

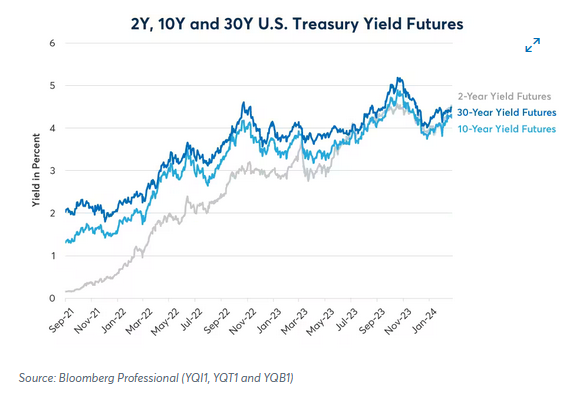

Đã hơn hai năm rưỡi kể từ khi hợp đồng tương lai trái phiếu Kho bạc Mỹ được ra mắt, lợi suất trái phiếu kỳ hạn 30 năm đã tăng hơn gấp đôi, lợi suất trái phiếu kỳ hạn 10 năm tăng hơn gấp ba, trong khi lợi suất trái phiếu kỳ hạn 2 năm tăng vọt gần 30 lần. Hiện tại, lợi suất trái phiếu kỳ hạn 2 năm đang được giao dịch cao hơn cả lợi suất trái phiếu kỳ hạn 10 năm và 30 năm khiến đường cong lợi suất bị đảo ngược (Hình 1). Sự đảo ngược đường cong lợi suất là kết quả của chu kỳ thắt chặt mạnh mẽ nhất của Cục Dự trữ Liên bang Mỹ (Fed) kể từ đầu những năm 1980, vốn là hệ quả của lạm phát tăng vọt sau đại dịch.

Hình 1: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm đã tăng mạnh hơn nhiều so với kỳ hạn 10 năm và 30 năm khi Fed thắt chặt chính sách tiền tệ

Biến động tiếp theo của lợi suất trái phiếu Mỹ kỳ hạn 2 năm, 10 năm và 30 năm phụ thuộc vào nhiều yếu tố, bao gồm:

- Lạm phát: liệu lạm phát có tiếp tục giảm hay không?

- Tăng trưởng: suy thoái kinh tế có thể buộc ngân hàng trung ương phải hạ lãi suất ngắn hạn, khiến đường cong lợi suất dốc hơn.

- Sự ổn định tài chính: Bất kỳ dấu hiệu bất ổn nào trong hệ thống ngân hàng cũng có thể dẫn đến việc đường cong lợi suất dốc hơn.

- Thắt chặt định lượng (QT) / Nới lỏng định lượng (QE): Liệu Fed sẽ giảm tốc độ QT, hoặc thậm chí quay trở lại QE hay không?

- Thâm hụt ngân sách: Thâm hụt ngân sách lớn và kéo dài có thể gây áp lực tăng lên lợi suất dài hạn.

Lạm phát

Kể từ khi đạt đỉnh 6.6% vào tháng 9 năm 2022, chỉ số giá tiêu dùng lõi (CPI) của Hoa Kỳ đã giảm xuống mức 3.9% so với cùng kỳ năm ngoái. Con số này vẫn gấp khoảng hai lần tốc độ lạm phát cơ bản trong giai đoạn 1994-2020 và quá cao so với kỳ vọng của Fed. Khi các con số lạm phát mới nhất được công bố vào ngày 13 tháng 2 cho thấy mức tăng bất ngờ hơn 0.2% so với dự kiến, lợi suất đã tăng trên toàn bộ đường cong, nhưng lợi suất kỳ hạn 2 năm tăng mạnh hơn so với các kỳ hạn khác với lý do lạm phát cao hơn dự kiến sẽ trì hoãn việc cắt giảm lãi suất.

Những người kỳ vọng lạm phát sẽ tiếp tục giảm thường chỉ ra rằng lý do khiến lạm phát vẫn ở mức cao có thể tóm gọn trong một từ: tiền thuê nhà. Chi phí thuê nhà tiếp tục tăng 6.2% theo năm. Do chi phí nhà ở chiếm gần một phần ba CPI, nên tốc độ lạm phát tiền thuê nhà nhanh chóng đã che lấp sự thiểu phát ở các lĩnh vực khác trong nền kinh tế. Ngoài tiền thuê nhà, CPI đang tăng khoảng 2% mỗi năm.

Mặc dù vậy, có nhiều lý do khiến mọi người lo ngại rằng lạm phát cơ bản có thể không quay trở lại mức 2%. Thị trường lao động chặt chẽ, chủ nghĩa bảo hộ và chủ nghĩa dân tộc kinh tế gia tăng, căng thẳng địa chính trị leo thang, chi tiêu cho quân đội và cơ sở hạ tầng gia tăng có thể khiến nền kinh tế rơi vào tình trạng lạm phát cao hơn về mặt cơ cấu.

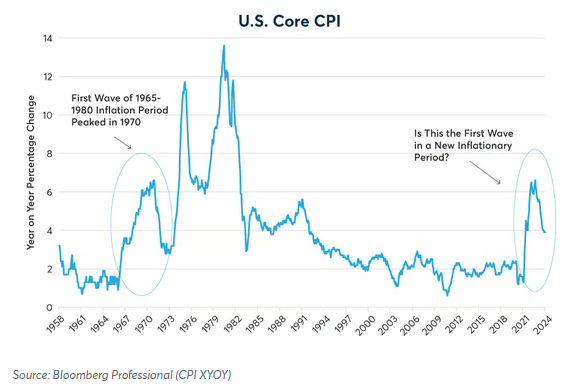

So sánh với giai đoạn cuối những năm 1960 và đầu những năm 1970 cho thấy một điểm đáng lo ngại. Lạm phát cơ bản đã tăng từ năm 1965 đến năm 1969 trước khi giảm xuống trong giai đoạn 1970-1972, nhưng sau đó lại tăng vọt hai đợt liên tiếp vào cuối những năm 1970. Lạm phát đã giảm từ mức đỉnh của năm 2022 không có nghĩa là nó sẽ tiếp tục quay trở lại mức 2% của giai đoạn 1994-2020 và giữ nguyên ở đó. Lạm phát cao có thể đẩy lợi suất trái phiếu kỳ hạn 2 năm tăng mạnh hơn so với lợi suất kỳ hạn 10 năm và 30 năm do buộc Fed phải duy trì lãi suất ở mức cao trong thời gian dài (Hình 2).

Hình 2: Liệu Mỹ có quay lại mức lạm phát 2% giai đoạn 1994-2020?

Tăng trưởng

Cho đến nay, nền kinh tế Mỹ vẫn tiếp tục tăng trưởng với tốc độ ổn định bất chấp việc Fed tăng lãi suất 525 điểm cơ bản. Mặc dù vậy, Fed cũng chỉ được cho là đã hoàn thành việc tăng lãi suất cách đây bảy tháng. Hơn nữa, đường cong lợi suất của Mỹ vẫn bị đảo ngược mạnh khi mà lãi suất điều hành Fed cao hơn 100 điểm cơ bản so với lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm.

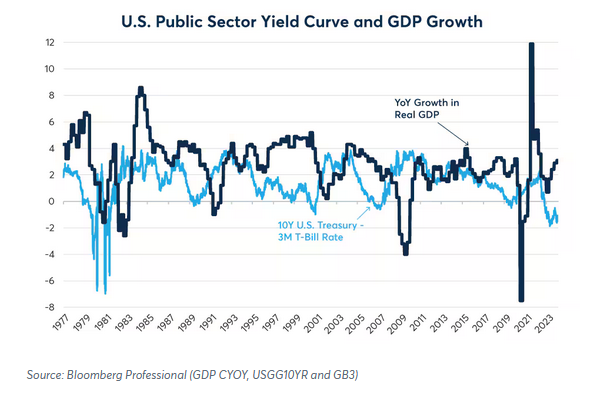

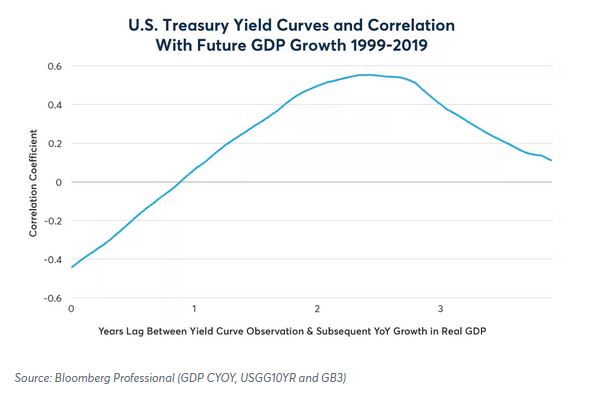

Trong 50 năm qua, đường cong lợi suất của Mỹ bị đảo ngược thường là điềm báo về suy thoái. Đường cong lợi suất đảo ngược vào năm 1979 và 1981 kéo theo các cuộc suy thoái vào năm 1980 và 1982. Đường cong lợi suất đảo ngược vào năm 1989 kéo theo cuộc suy thoái vào năm 1990-91. Sự đảo ngược đường cong lợi suất năm 1999 và 2000 được theo sau bởi cuộc suy thoái do bong bóng dot-com vỡ vào năm 2001. Sự đảo ngược đường cong lợi suất năm 2006 và 2007 xảy ra trước cuộc khủng hoảng tài chính toàn cầu năm 2008 và 2009. Thông thường, nền kinh tế vẫn tăng trưởng trong các giai đoạn đảo ngược đường cong lợi suất nhưng trung bình sẽ rơi vào suy thoái sau khoảng hai đến hai năm rưỡi kể từ khi đảo ngược đường cong lợi suất bắt đầu (Hình 3 và 4).

Hình 3: Sự đảo ngược đường cong lợi suất thường kéo theo suy thoái kinh tế

Hình 4: Tăng trưởng GDP tỷ lệ thuận với độ dốc của đường cong lợi suất với độ trễ khoảng 2 đến 2 năm rưỡi

Lần này, đường cong lợi suất bắt đầu đảo ngược vào cuối năm 2022 và vẫn đảo ngược mạnh tính đến tháng 2 năm 2024. Nếu Mỹ rơi vào suy thoái vào cuối năm nay hoặc năm 2025, Fed có thể sẽ phản ứng bằng cách cắt giảm lãi suất đáng kể để mang lại lợi ích tương đối cho lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm. Trong ba cuộc suy thoái gần đây (không tính thời kỳ phong tỏa COVID-19), Fed đều cắt giảm lãi suất 500 điểm cơ bản trở lên mỗi lần.

Ổn định tài chính

Trong một số trường hợp, Fed thậm chí cắt giảm lãi suất ngay cả khi nền kinh tế không rơi vào suy thoái. Điều này đã xảy ra vào năm 1998 sau khi Nga vỡ nợ, dẫn đến sự sụp đổ của Long-Term Capital Management (LTCM), một quỹ đầu cơ Mỹ sử dụng đòn bẩy quá mức. Fed đã cắt giảm lãi suất 75 điểm cơ bản, khiến lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm giảm mạnh hơn so với kỳ hạn 10 năm và 30 năm. Nếu các vấn đề liên quan đến nợ xấu thẻ tín dụng hoặc bất động sản thương mại gia tăng gây khó khăn cho ngành ngân hàng, Fed có thể nới lỏng chính sách tiền tệ ngay cả khi nền kinh tế vẫn đang tăng trưởng.

Thắt chặt định lượng (QT) /Nới lỏng định lượng (QE)

Khi lãi suất điều hành Fed chạm ngưỡng gần bằng 0 vào năm 2009 và 2020, Fed đã bắt đầu mở rộng bảng cân đối kế toán để hạ thấp mức lợi suất trái phiếu trên đường cong lợi suất. Kể từ năm 2022, Fed đã làm điều ngược lại, thu hẹp bảng cân đối kế toán với tốc độ 95 tỷ USD mỗi tháng bằng cách cho phép các khoản dự trữ đáo hạn mà không tái đầu tư vào thị trường kho bạc Mỹ.

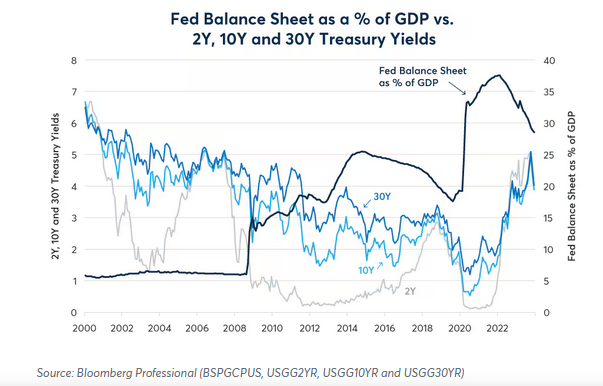

Đây không phải là lần đầu tiên Fed thực hiện QT. Vào cuối năm 2017 và năm 2018, Fed đã cố gắng thu hẹp bảng cân đối kế toán, kéo dài cho đến tháng 12 năm 2018, khi thị trường repo (thỏa thuận mua bán tái hồi) kho bạc Mỹ gặp vấn đề. Điều này khiến Fed phải đảo ngược chính sách và mở rộng bảng cân đối kế toán trở lại vào đầu năm 2019. Thực tế, trong chu kỳ QT hiện tại, Fed cũng đã từng phải một lần mở rộng bảng cân đối kế toán để ứng phó với sự sụp đổ của Ngân hàng Thung lũng Silicon vào năm 2023, tạm thời tạo ra hơn 100 tỷ USD thanh khoản ngay trong giai đoạn thắt chặt. Việc chuyển đổi từ QT trở lại QE có thể làm phẳng đường cong lợi suất bằng cách tạo ra lực mua mới cho trái phiếu kho bạc Mỹ dài hạn (Hình 5).

Hình 5: Sự mở rộng bảng cân đối kế toán của Fed dẫn đến đường cong lợi suất phẳng hơn về mặt cấu trúc.

Thâm hụt ngân sách

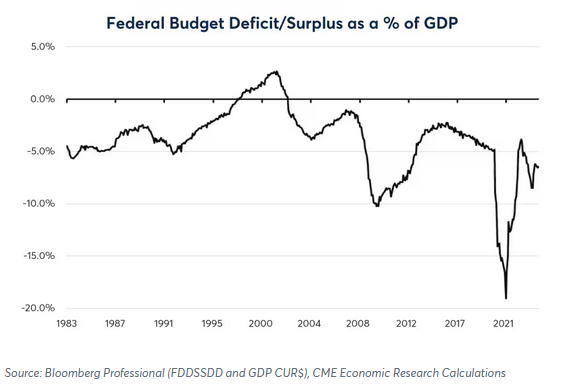

Mỹ vẫn tiếp tục duy trì mức thâm hụt ngân sách khoảng 6.5% GDP (Hình 6). Thâm hụt lớn đồng nghĩa với việc chính phủ phải phát hành một lượng trái phiếu kho bạc khổng lồ. Chỉ riêng quý 1 năm 2024, Bộ Tài chính Mỹ dự kiến phát hành 760 tỷ USD trái phiếu. Nếu không có sự mua vào từ Fed dưới dạng QE, số lượng phát hành lớn như vậy có thể gây áp lực tăng lên lợi suất trái phiếu dài hạn. Nếu Mỹ rơi vào suy thoái, thâm hụt có thể gia tăng đáng kể do doanh thu thuế giảm và các công cụ ổn định tự động như trợ cấp thất nghiệp tăng lên. Sau cuộc khủng hoảng tài chính toàn cầu năm 2008, lợi suất trái phiếu kỳ hạn 2 năm giảm từ 5% xuống khoảng 1% trong khi lợi suất trái phiếu dài hạn vẫn duy trì ở mức 4 - 5% trong bối cảnh phát hành nợ ngày càng tăng. Chỉ đến khi Fed bắt đầu thực hiện chương trình QE mở rộng thì lợi suất dài hạn mới bắt đầu giảm.

Hình 6: Thâm hụt ngân sách của Mỹ ở mức 6.5% GDP cho thấy việc phát hành trái phiếu kho bạc là rất lớn

CME Group