Mặc dù Powell giảm thắt chặt định lượng, giai đoạn điều chỉnh thị trường có thể chưa kết thúc

Đặng Thùy Linh

Junior Analyst

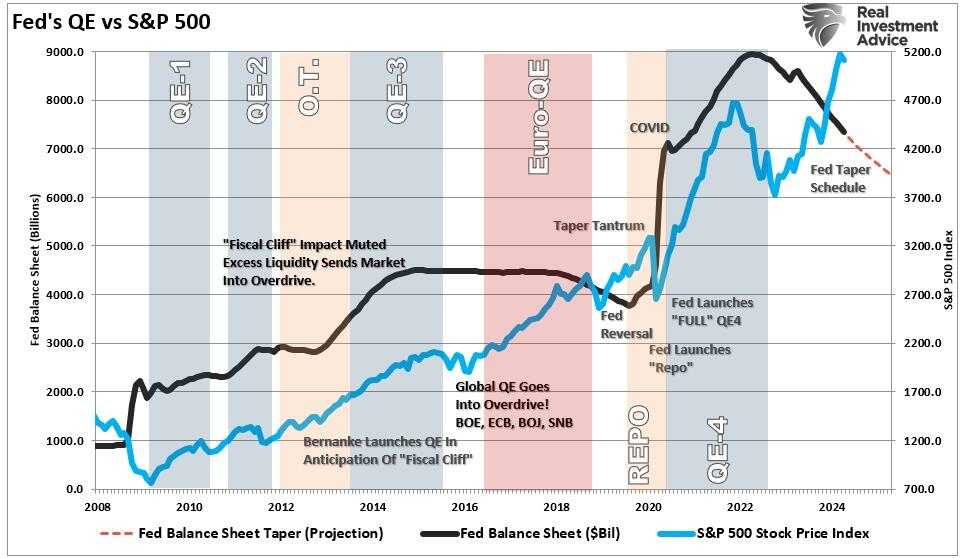

Cuộc họp gần đây của Ủy ban Thị trường Mở Liên bang (FOMC) đã khiến thị trường chứng khoán khởi sắc khi Chủ tịch Jerome Powell có lập trường "ôn hòa" hơn dự kiến. Mặc dù ông Powell thừa nhận tiến triển trong việc kiềm chế lạm phát còn hạn chế, nhưng việc lạm chậm chính sách "Thắt chặt định lượng" (QT) đã khiến phe bò phấn khích.

Bắt đầu từ tháng 6, FOMC sẽ điều chỉnh chậm lại tốc độ thu hẹp lượng chứng khoán nắm giữ thông qua việc giảm hạn mức mua lại TPCP Mỹ hàng tháng từ 60 tỷ USD xuống 25 tỷ USD. FOMC sẽ giữ nguyên mức trần mua lại hàng tháng đối với trái phiếu phát hành bởi tổ chức bảo hộ bởi chính phủ (agency debt) và chứng khoán có bảo đảm bằng thế chấp (agency mortgage‑backed securities) ở mức 35 tỷ USD và sẽ tái đầu tư bất kỳ khoản thanh toán gốc nào vượt quá mức trần này vào TPCP Mỹ.

Dĩ nhiên, việc làm chậm QT đồng nghĩa với việc Fed sẽ quay trở lại thị trường trái phiếu, làm tăng tính thanh khoản của thị trường. Việc Fed mua TPCP cũng có nghĩa là TPCP sẽ được phát hành ít hơn 105 tỷ USD trong quý 3. Thị trường trái phiếu cũng nhận được tín hiệu này, vì việc Fed quay trở lại thị trường trái phiếu cho thấy lợi suất sẽ giảm trong những tháng tới, giúp giảm bớt áp lực tài chính trong nền kinh tế.

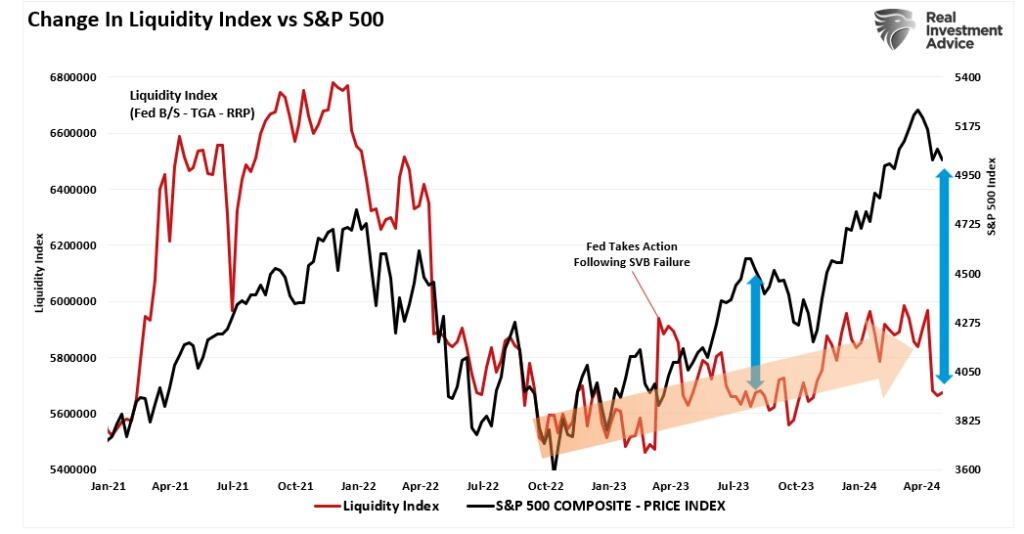

Biểu đồ về "thanh khoản" trước đây đã được đề cập, biểu đồ này tính toán thanh khoản bằng cách lấy tổng bảng cân đối kế toán của Fed trừ đi số tiền gửi trong tài khoản chung của Kho bạc (TGA) và các giao dịch repo đảo ngược. Đà sụt giảm gần đây của thị trường trùng hợp với sự giảm mạnh về tính thanh khoản khi tài khoản TGA tăng vọt lên gần 1 nghìn tỷ USD do thuế thu được vào tháng 4. Trong vài tháng tới, lượng tiền dư thừa trong tài khoản TGA sẽ được giải phóng trở lại nền kinh tế. Đồng thời, Fed sẽ giảm tốc độ thu hẹp bảng cân đối kế toán, điều này sẽ tiếp tục làm tăng tính thanh khoản cho nền kinh tế nói chung.

Tương quan giữa tính thanh khoản của thị trường và chỉ số S&P 500

Đáng chú ý, thị trường cho đến nay đã vượt qua đợt suy giảm thanh khoản. Mặc dù lãi suất cao hơn và việc lạm chậm "Nới lỏng định lượng" (QE) dẫn đến sự sụt giảm 20% của thị trường vào năm 2022, nhà đầu tư đã bắt đầu "dự đoán trước" hành động của Fed với kỳ vọng hạ lãi suất và quay trở lại mở rộng bảng cân đối kế toán.

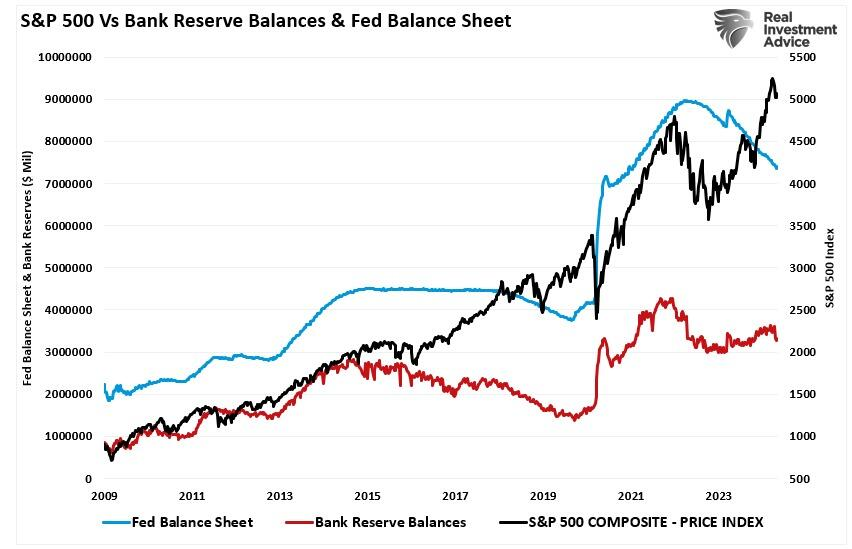

Tương quan giữa bảng cân đối kế toán của Fed và chỉ số S&P 500

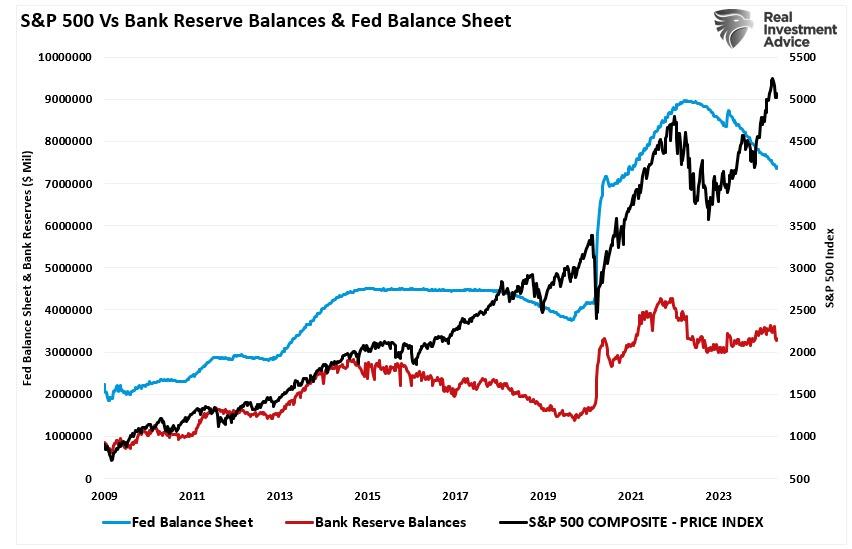

Các chương trình "QE" làm tăng dự trữ của ngân hàng bằng cách ghi có vào tài khoản dự trữ của họ đối với các trái phiếu đã mua. Do đó, việc giảm dần "QT" là bước đầu tiên để tăng tính thanh khoản của hệ thống.

Tương quan giữa bảng cân đối kế toán của Fed, dự trữ của ngân hàng và chỉ số S&P 5000

Thị trường chứng khoán bất ngờ tăng mạnh trong tuần trước, khiến nhiều nhà đầu tư ngạc nhiên, đặc biệt là sau khi dữ liệu kinh tế yếu hơn dự kiến. Tuy nhiên, có một số lý do để nghi ngờ rằng đợt điều chỉnh thị trường có thể chưa kết thúc.

Vào giữa tháng 3, thị trường được dự đoán rằng có thể sẽ điều chỉnh 5-10% do giai đoạn "không được phép mua cổ phiếu quỹ". Một tháng sau đó, thị trường chạm ngưỡng MA20 ngày và kích hoạt đà bán tháo khiến giá giảm 5.5%. Tuy nhiên, phe mua hiện đã nhắm lại ngưỡng MA100 ngày trong 2 tuần trở lại đây. Sau leo dốc tuần trước, đà tăng của cổ phiếu hiện đang test kháng cự quan trọng tại MA50 ngày.

Các chỉ báo kỹ thuật đối với chỉ số S&P 500

Thị trường chứng khoán đang trong giai đoạn phục hồi quan trọng, và diễn biến tiếp theo sẽ quyết định liệu đợt điều chỉnh hiện tại đã kết thúc hay chưa. Dưới đây là ba kịch bản có thể xảy ra trong tháng tới:

Kịch bản A: Thị trường break trên đường MA 50 ngày và test lại mức đỉnh trước đó. Mặc dù kịch bản này có thể xảy ra nhưng thị trường đang bị quá mua trong thời gian rất ngắn, cho thấy việc tăng giá hơn nữa sẽ trở nên khó khăn hơn.

Kịch bản B: Nhiều nhà đầu tư bị mắc kẹt trong đợt sụt giảm gần đây, do đó có thể tận dụng đợt tăng giá hiện tại để bán bớt cổ phiếu, chốt lời. Thị trường có thể test lại đường DMA 100 trước khi tiếp tục tăng giá.

Kịch bản C: Với mùa báo cáo kết quả kinh doanh gần như đã trôi qua và hoạt động mua cổ phiếu quỹ sắp tiếp tục, việc quay trở lại đường MA 200 ngày dường như ít có khả năng xảy ra nhất. Tuy nhiên, đây là một rủi ro mà chúng ta không nên bỏ qua. Lạm phát tăng cao hoặc dữ liệu kinh tế mạnh hơn dự kiến có thể khiến nhà đầu tư lo ngại về chính sách duy trì “lãi suất cao hơn trong thời gian dài” của Fed. Điều này có thể sẽ dẫn đến việc định giá lại các tài sản rủi ro.

Các chỉ báo kỹ thuật đối với chỉ số S&P 500

Kịch bản C sẽ có ít khả năng xảy ra hơn với 3 lý do.

Thứ nhất, chưa có bằng chứng về sự căng thẳng của thị trường.

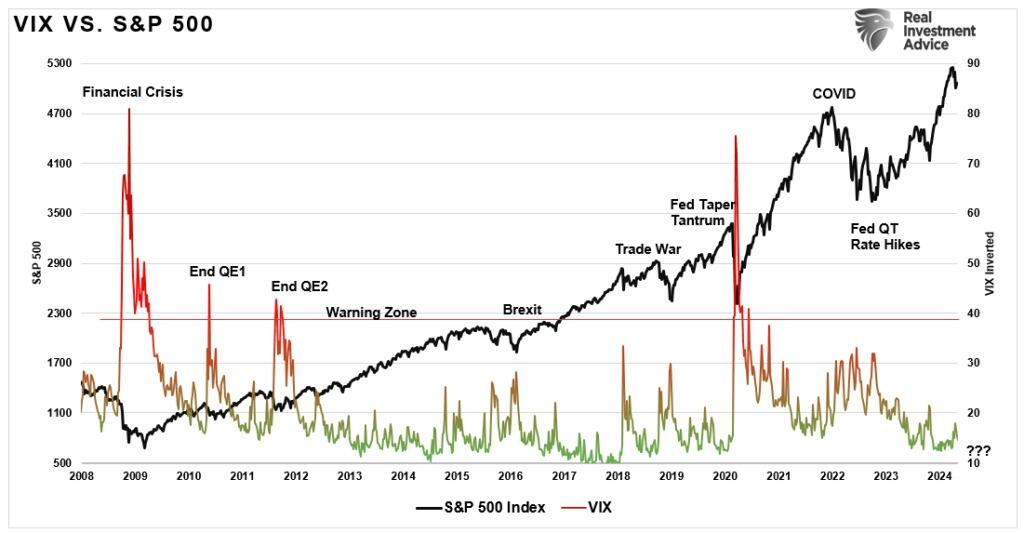

Mặc dù một đà giảm sâu hơn là có khả thi, nhưng bằng chứng cho thấy thị trường đang căng thẳng dường như rất ít. Ví dụ là ngay cả trong giai đoạn điều chỉnh gần nhất, độ biến động vẫn rất yếu. Dù độ biến động có tăng lên trong thời gian điều chỉnh nhưng không đạt đến mức đã chứng kiến trong đợt điều chỉnh 10% vào mùa hè năm ngoái.

Tương quan giữa chỉ số VIX và S&P 500

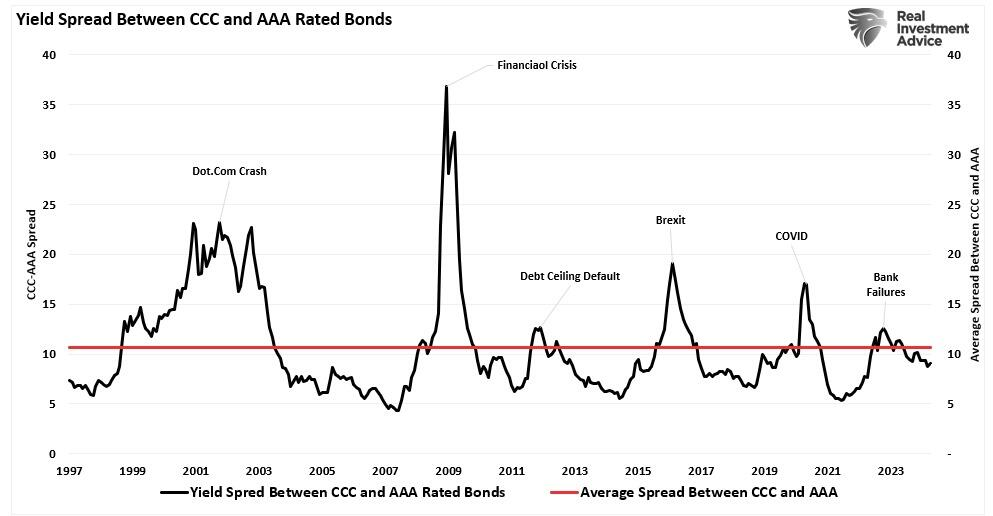

Thứ hai, đà giảm sâu hơn nữa có thể làm tăng chênh lệch lợi suất giữa trái phiếu rủi ro cao và TPCP Mỹ. Điều đó không thể hiện rõ trong đợt suy giảm thị trường gần đây, vì chênh lệch vẫn thấp hơn nhiều so với mức trung bình dài hạn. Việc theo dõi chênh lệch lợi suất là chỉ báo tốt nhất để nhà đầu tư xác định rủi ro thị trường.

Chênh lệch lợi duất giữa trái phiếu AAA và CCC

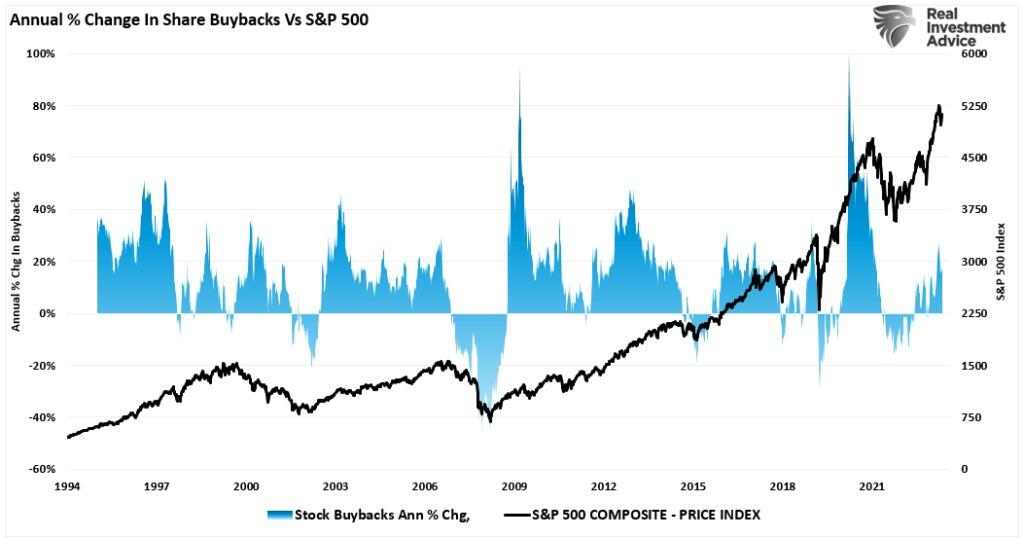

Thứ ba, Apple và Google sẽ mua cổ phiếu quỹ trong tuần này, với trị giá lần lượt là 110 tỷ USD và 70 tỷ USD, chỉ riêng 2 công ty này đã chiếm 18% hoạt động mua cổ phiếu quỹ dự kiến trong năm nay.

Tương quan giữa thay đổi trong hoạt động mua cổ phiếu quỹ hằng năm và S&P 500

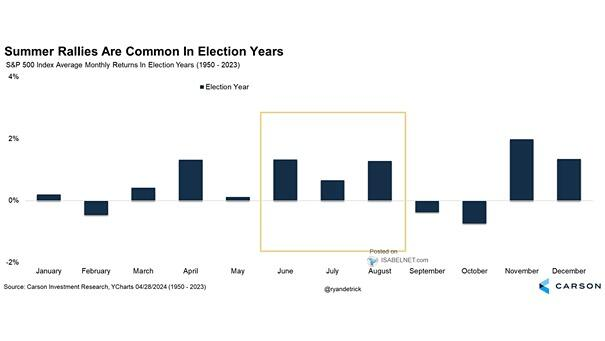

Sự kết hợp giữa tâm lý hiện tại, hoạt động mua cổ phiếu quỹ và thanh khoản thị trường kỳ vọng đã hợp lý hóa đà tăng của cổ phiếu trong 2 tuần qua. Hơn nữa, do những tháng đầu hè có xu hướng tăng giá đối với thị trường trong những năm bầu cử, nên có thể còn quá sớm để thị trường giảm sâu quá mức.

Hiệu suất trung bình của S&P 500 những năm bầu cử trong giai đoạn 1950 - 2023

Tuy nhiên, chúng ta cũng không nên phớt lờ hoàn toàn những rủi ro phía trước. Dữ liệu kinh tế yếu hơn, lãi suất vẫn ở mức cao lâu hơn và lạm phát dai dẳng gây ra những rủi ro đáng theo dõi. Hơn nữa, trong hai tháng trước cuộc bầu cử, nhà đầu tư có xu hướng hạ vị thế về mức an toàn trong danh mục. Năm nay thậm chí xu hướng đó có thể mạnh hơn khi có những rủi ro liên quan đến những diễn biến hiện tại.

Trong khi chính sách “ôn hòa” của Powell đã thúc đẩy đà tăng trên thị trường chứng khoán hiện tại, nhà đầu tư vẫn nên thận trọng với danh mục của mình. Nhiều khả năng đà điều chỉnh vẫn chưa kết thúc.

Zerohedge