Liệu lạm phát đã thực sự giảm hay chưa? Câu trả lời sẽ có trong bài phân tích dưới đây

Huyền Trần

Junior Analyst

Nhật Bản đã công bố dữ liệu lạm phát tăng trưởng, đánh dấu kết thúc kỷ nguyên giảm phát kéo dài suốt 8 năm qua. Liệu đây có phải là 1 tín hiệu để ăn mừng với các NHTW lớn khác?

Giá cả ngành dịch vụ vẫn còn dai dẳng

Có rất ít người thực sự quan tâm đến các thành phần nhỏ lẻ trong lạm phát, có nhiều nhà kinh tế đã loại bỏ 1 danh mục dịch vụ lớn khỏi cách tính lạm phát vì nó đã dự đoán đúng những xu hướng lạm phát tổng thể trong quá khứ. Thành phần dịch vụ chiếm tỷ trọng lớn trong cơ cấu (tại Hoa Kỳ, dịch vụ chiếm 61% trong tỷ số giá tiêu dùng). Ngành dịch vụ thường được sản xuất trong nước, do đó nó phản ánh đầy đủ các lực lượng kinh tế của đất nước. Và hiện tai, giá cả của các dịch vụ vẫn đang tăng mạnh và không ổn định ở nhiều quốc gia.

Ngài Jay Powell, chủ tịch của Fed đã cho biết thật hợp lý khi nghĩ rằng lạm phát giá hàng hóa đã đi đến hồi kết, vì vậy các lĩnh vực dịch vụ sẽ phải đóng góp nhiều hơn” vào quá trình giảm phát. Chủ tịch ECB, bà Christine Lagarde phát đi thông điệp sẽ tập trung kiểm soát giá dịch vụ và tiền lương, từ đó làm nền tảng của chúng trước khi quyết định cắt giảm lãi suất vào tháng 6. Vì vậy, việc xem xét lạm phát trong lĩnh vực dịch vụ sẽ rất hữu ích bởi nó sẽ cho chúng ta biết thêm về vấn đề này.

Các bằng chứng liên quan

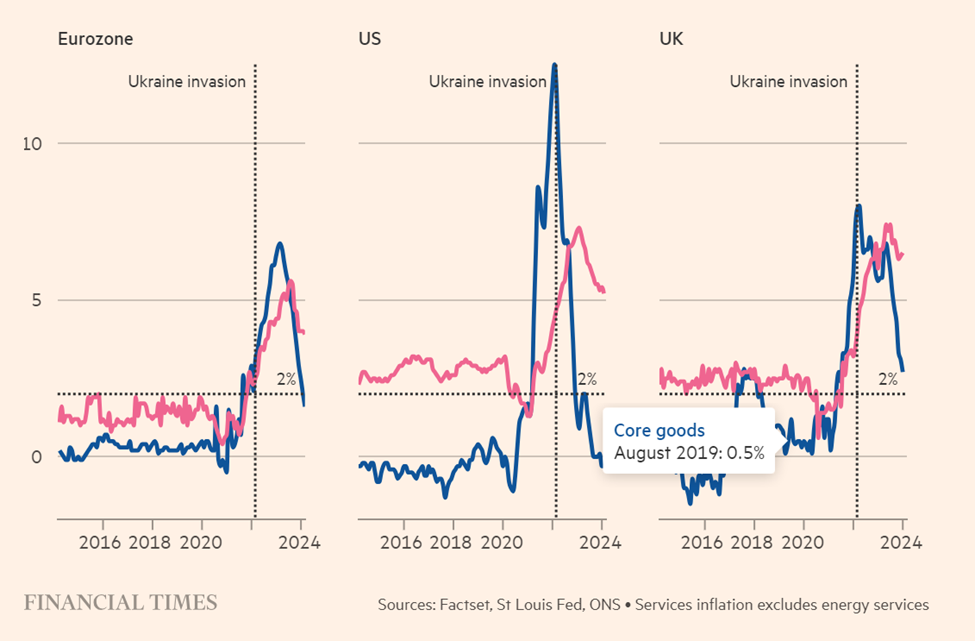

Nhìn vào bảng so sánh dưới đây về mức lạm phát hàng hóa sản xuất và dịch vụ hàng năm giữa Mỹ, khu vực đồng Euro và Bảng Anh. Ta thấy:

Trong giai đoạn trước đại dịch, cả Mỹ và khu vực đồng euro có mức lạm phát hàng hóa chủ yếu dao động quanh con số 0. Điều này cũng sẽ xảy ra với Anh nếu không có Brexit, tại thời điểm đó, đồng Bảng đã bị ảnh hưởng và giá hàng hóa nhập khẩu tăng sau năm 2016. Giá dịch vụ trong khu vực đồng euro cũng tăng dưới 2%, dẫn đến lạm phát vẫn quá thấp, lúc này cần nới lỏng chính sách tiền tệ và một vài biện pháp khác. Mặc dù nghe có vẻ vô lý, nhưng các nhà lãnh đạo phe bảo thủ không thích điều này vậy nên họ không muốn điều này lại xảy ra thêm một lần nữa. Mức lạm phát trên 2% tại Anh và Mỹ hiện vẫn khá khả quan.

Đáng chú ý là trong đại dịch, Mỹ đã trải qua một đợt lạm phát tăng vọt của hàng hóa cốt lõi, nó xảy ra sớm và mạnh mẽ hơn nhiều so với Châu Âu. Điều này cho thấy cầu đang lớn hơn tại thời điểm đó (ngoài các vấn đề về chuỗi cung ứng mà mô hình Bernanke Blanchard đã chỉ ra). Tại khu vực đồng euro cũng chứng kiến đợt tăng giá mạnh mẽ của các sản phẩm công nghiệp sau khi Nga tấn công Ukraine, và nó khiến cho giá khí tự nhiên tăng vọt trong khi lạm phát tại mỹ thì giảm mạnh. Điều này đã chứng minh cả hai khu vực không cùng chịu một cú sốc lạm phát.

Lạm phát trong lĩnh vực dịch vụ đang dần đi vào quỹ đạo và có xu hướng giảm và tại Anh điều này đang diễn ra chậm hơn. Nhưng lạm phát vẫn còn quá cao để duy trì lạm phát bền vững dưới mức 2%. Tại châu Âu, việc tăng giá dịch vụ đã xảy ra gần một năm trước và nhiều dấu hiệu cho thấy tỷ lệ lạm phát hàng năm sẽ giảm.

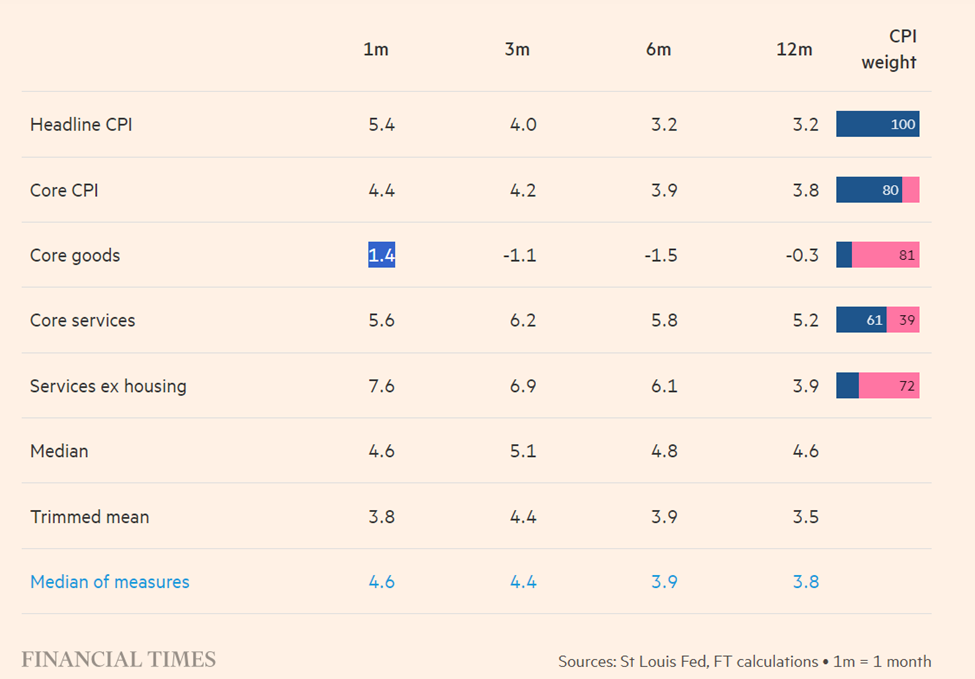

Một tin xấu từ nền kinh tế Hoa Kỳ là tỷ lệ lạm phát đã đi lệch khỏi quỹ đạo và khó dự đoán hơn. Tuy nhiên mục tiêu của Fed là đo lường tiêu dùng cá nhân (không phải chỉ số giá tiêu dùng) và lạm phát trong lĩnh vực nhà ở vẫn đang ổn định và có xu hướng giảm dần bởi mức giá thuê nhà gần đây không tăng nhanh như mức giá được sử dụng trong chỉ số giá tiêu dùng. Điều này có thể khiến cho Fed cảnh giác. Theo số liệu trong bảng dưới đây đã cho thấy chỉ số lạm phát theo tháng, quý và giữa niên độ đều cao hơn so với tỷ lệ trung bình năm. Vậy nên lạm phát không chỉ ảnh hưởng bởi việc tăng giá mà còn ảnh hưởng bởi các nhân tố khác.

Loại trừ lĩnh vực nhà ở, giá dịch vụ hằng năm đã tăng 6.9% chỉ trong ba tháng qua. Đây không phải là một dấu hiệu cho thấy sự phát triển. Bởi mức lạm phát trung bình năm là 4,6%/ tháng và giảm dần xuống mức 3,8% tròng vong 12 tháng. Điều này không đáng lo nhưng chỉ số lạm phát trong hai tháng gần đây đang làm mọi người bận tâm.

Lạm phát Hoa Kỳ bị đình trệ

Trong tháng 2, tỷ lệ lạm phát CPI hàng năm đã suy giảm với nhiều cấu phần và thời gian khác nhau:

Các bằng chứng học thuật

Liệu vấn Lạm phát dịch vụ có khiến chúng ta phải lo lắng? Dựa trên những nghiên cứu kinh tế gần đây cho thấy hai giả thuyết trái ngược về vấn đề này. Theo báo cáo hàng quý của Ngân hàng Đầu tư Quốc tế (BIS) đã chỉ ra rằng lạm phát dịch vụ không liên quan đến sự tăng giá năng lượng vậy nên lạm phát có thể là một mối đe dọa. Tuy nhiên, theo nghiên cứu của Jan Vlieghe, người từng làm việc cho ngân hàng Anh ( BoE), phó chủ tịch tương lai của quỹ đầu tư Millennium và hiện đang là một nhà nghiên cứu của Trường Kinh tế London, đã kết luận rằng lãi suất cần được duy trì cao hơn trong thời gian dài và ông cho biết thêm rằng: “không có gì phải lo lắng sau cú sốc về năng lượng.”

Bài báo cáo của BIS rất hay và nó dựa trên những kiến thức phổ thông để thể hiện rằng lạm phát trong dịch vụ chỉ đang phản ánh lạm phát nội địa và nó sẽ tiếp tục kéo dài. Nhưng nguyên nhân chính dẫn tới kết luận này là bởi nó ước tính dựa trên tác động của giá năng lượng đối với lạm phát dịch vụ từ năm 2011 đến 2015. Điều này là một điểm yếu của báo cáo. Báo cáo của Vlieghe đã cho thấy giá năng lượng quan trọng hơn trong việc thúc đẩy giá dịch vụ bằng cách ước tính tác động dựa trên dữ liệu mới nhất và tận dụng sự khác biệt giữa các nước trong việc tăng giá năng lượng mạnh mẽ trong ba năm qua. Ông phát hiện ra rằng năng lượng đóng vai trò rất quan trọng đối với lạm phát ngành dịch vụ giữa các quốc gia. Đây là bằng chứng đầy sức thuyết phục.

Điều này cũng không có nghĩa là nghiên cứu của BIS là sai khi nói rằng lạm phát trong ngành dịch vụ bị ảnh hưởng bởi lạm phát nội địa. Nhưng điều này cũng khiến chúng ta mong đợi lạm phát dịch vụ sẽ tan biến sau cú sốc về năng lượng.

Kết luận

Khu vực đồng Euro và đồng Bảng Anh nên chú ý theo dõi giá dịch vụ và mức lương và các ngân hàng Trung ương đều kỳ vọng lạm phát sẽ ổn định sau khi giá khí tự nhiên bị đảo ngược. Bởi Hoa kỳ không chịu ảnh hưởng bởi cú sốc năng lượng nên họ cần lo lắng hơn về vấn đề lạm phát trong ngành dịch vụ.

Động thái của NHTW Nhật Bản (BoJ)

Ngay trong hôm nay, Ngân hàng Nhật Bản đã chấm dứt thời kỳ lãi suất âm và tăng lãi suất chính sách từ -0,1% lên mức từ 0- 0,1%. Tình hình tại BoJ đã thay đổi từ tuần trước sau khi có những dấu hiệu về việc tăng lương của một loạt các công ty lớn vớimucws cao nhất kể từ năm 1992. Điều này cho thấy động lực tích cực về mức lương hiện nay. Điều này là tích cực, nhưng nó không dẫn đến những thay đổi đáng kể. Trong mọi trường hợp, động thái được mong đợi là BoJ công bố sẽ tiếp tục duy trì lãi suất hợp lý trong thời điểm hiện tại.

Động thái tăng lãi suất không thể đẩy lãi suất Nhật Bản ngang bằng mức lãi suất tại Châu Âu và Hoa Kỳ. Ngay cả khi ngân hàng trung ương đã chính thức chấm dứt việc kiểm soát đường cong lợi suất, họ nói rằng sẽ “ đưa ra những phản ứng linh hoạt”, tăng tỷ lệ mua tài sản nếu lãi suất thị trường tăng cao hơn. Khi hoạt động kinh tế vẫn còn mờ nhạt, việc tăng lương vẫn chưa được đảm bảo và các công ty nhỏ hơn vẫn chưa đề xuất tăng lương tương tự. Tôi có thể đưa ra biểu đồ về kỳ hạn lãi suất của Nhật Bản trong năm tới, nhưng nó không khác gì so với tuần trước. Triển vọng lâu dài của thị trường Nhật Bản về lãi suất thực tế đã giảm đi một chút.

Nhưng khoan hãy nóng vội. Bước đi của BoJ chứng tỏ rằng nó biết cách tận dụng tình hình và thoát khỏi lãi suất âm trước khi các ngân hàng trung ương khác bắt đầu làm dịu chính sách. Điều này cho thấy kinh tế Nhật Bản đang có dấu hiệu bình thường hóa.

Các nhà kinh tế học hàn lâm Hoa Kỳ tại FT-Chicago Booth đã rất nhất quán trong việc kỳ vọng lãi suất năm 2024. Đầu tháng 12, 75% cho rằng sẽ có ít hơn ba lần cắt giảm lãi suất và bây giờ chỉ còn hơn 2/3. Tôi tự hỏi rằng liệu kết quả có thay đổi nếu điều này hỏi vào hồi đầu tháng 1.

ECB đã công bố khuôn khổ thiết lập lãi suất mới, ủng hộ hệ thống lãi suất theo yêu cầu kinh tế. Điều này không ngoài dự kiến. Với một bảng cân đối lớn như vậy nên nó không thể duy trì trong thời gian dài.

Argentina đã quản lý một thỏa thuận hoán đổi nợ lớn, tăng thời hạn đáo hạn của nợ đã đem lại cho nó không gian thở và cho phép lãi suất giảm xuống từ 100% xuống còn 80%. Tuy nhiên, sự suy thoái vẫn tiếp tục gia tăng và lạm phát vẫn chưa được khống chế.

Nếu bạn muốn tìm hiểu tình hình của Trung Quốc, Martin Wolf đã nghiên cứu về vấn đề này. Và nếu bạn muốn cảm thấy chán nản vì hình dạng của Đường cong Laffer hiếm khi tồn tại trong thực tế, tôi sẽ phân tích dựa trên quan điểm của Vương quốc Anh.

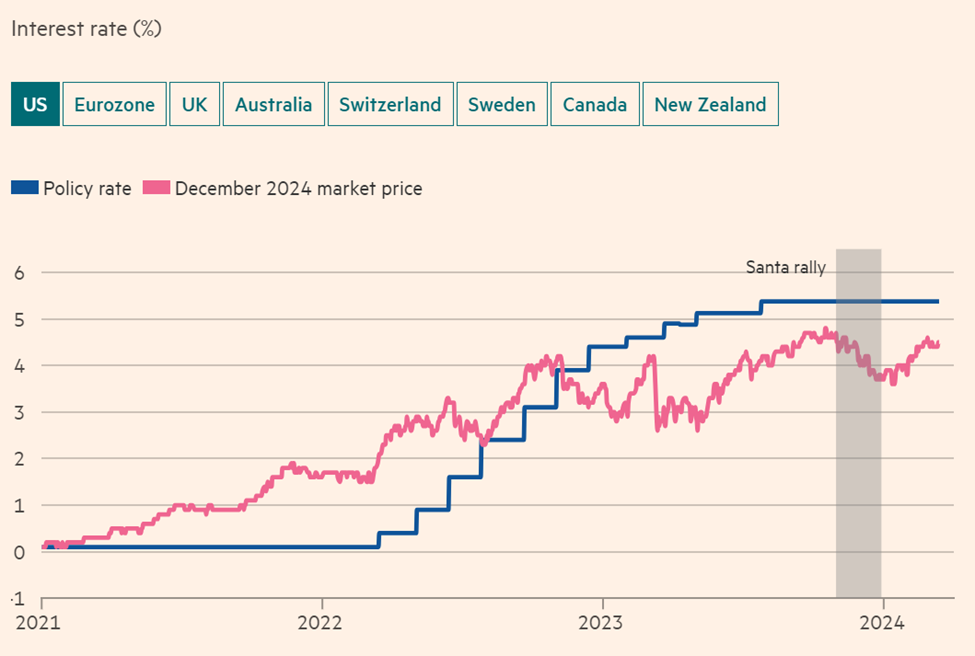

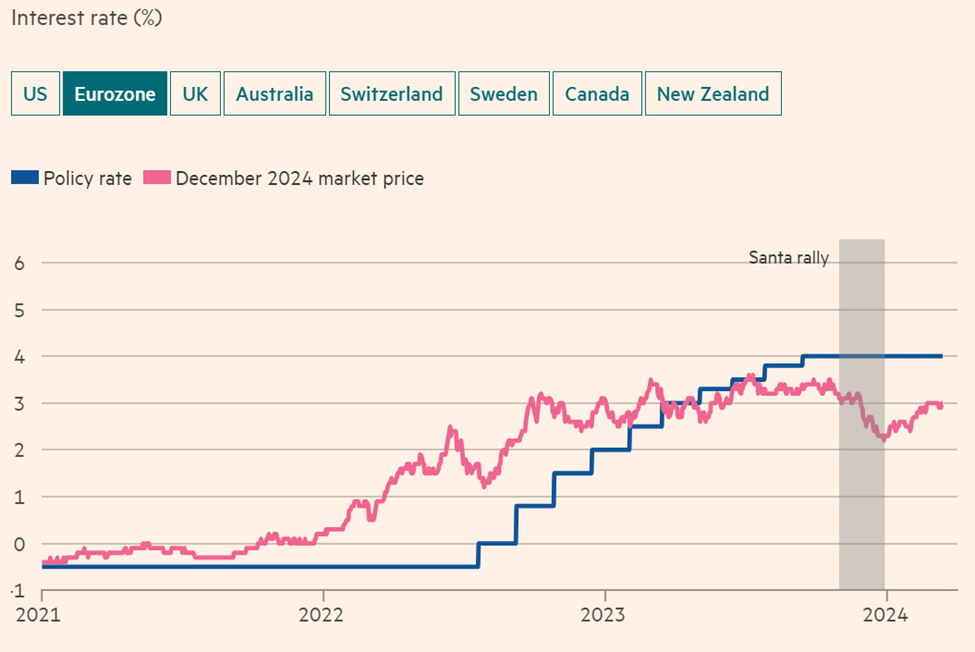

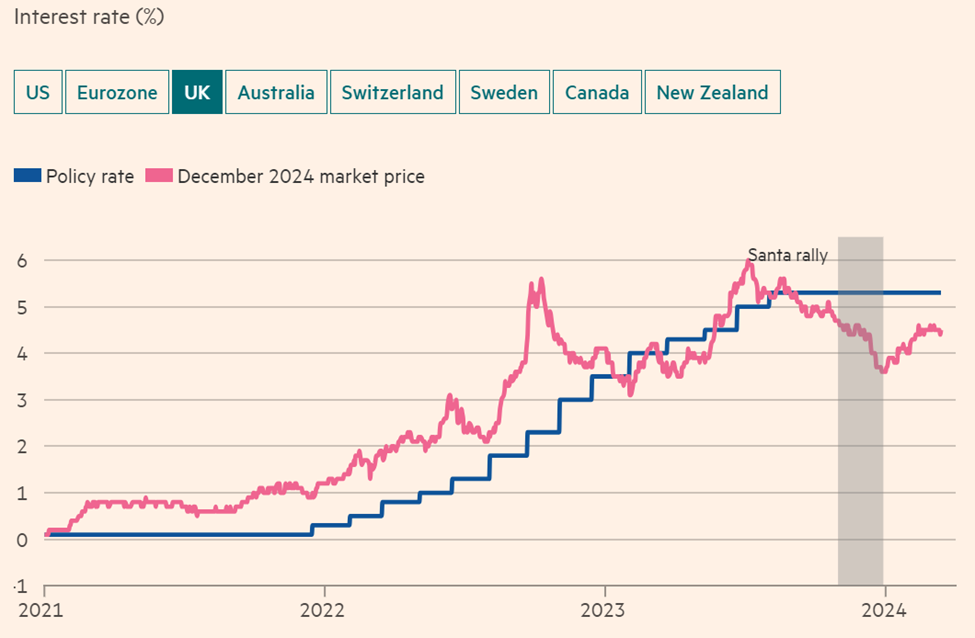

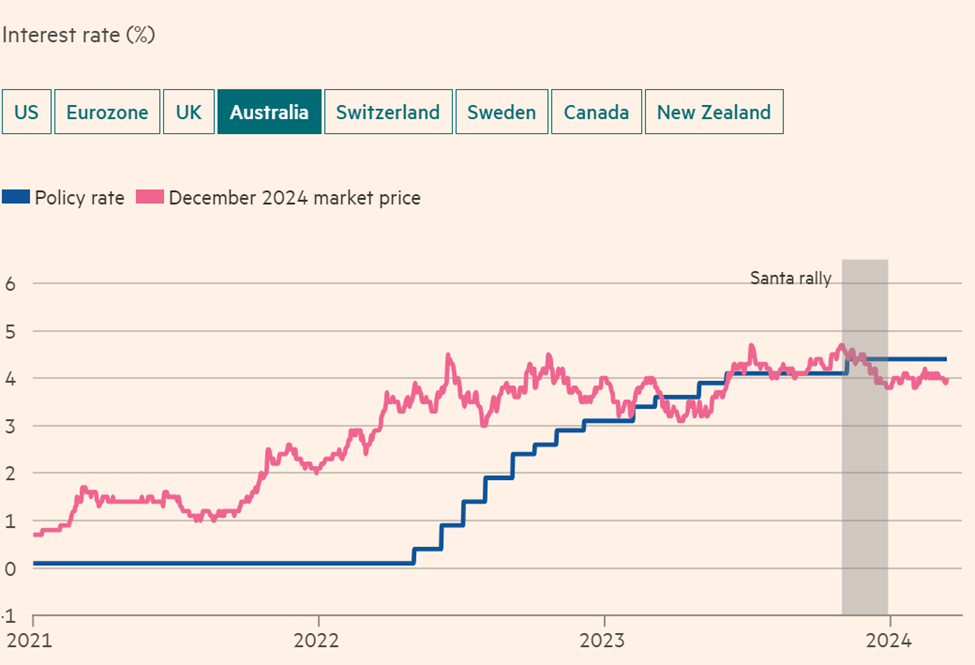

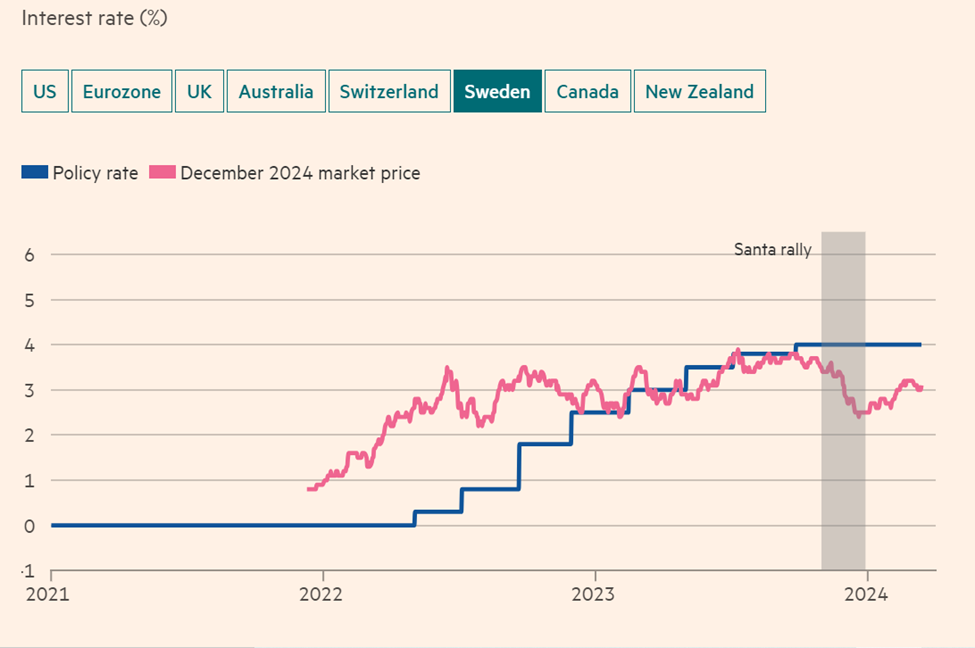

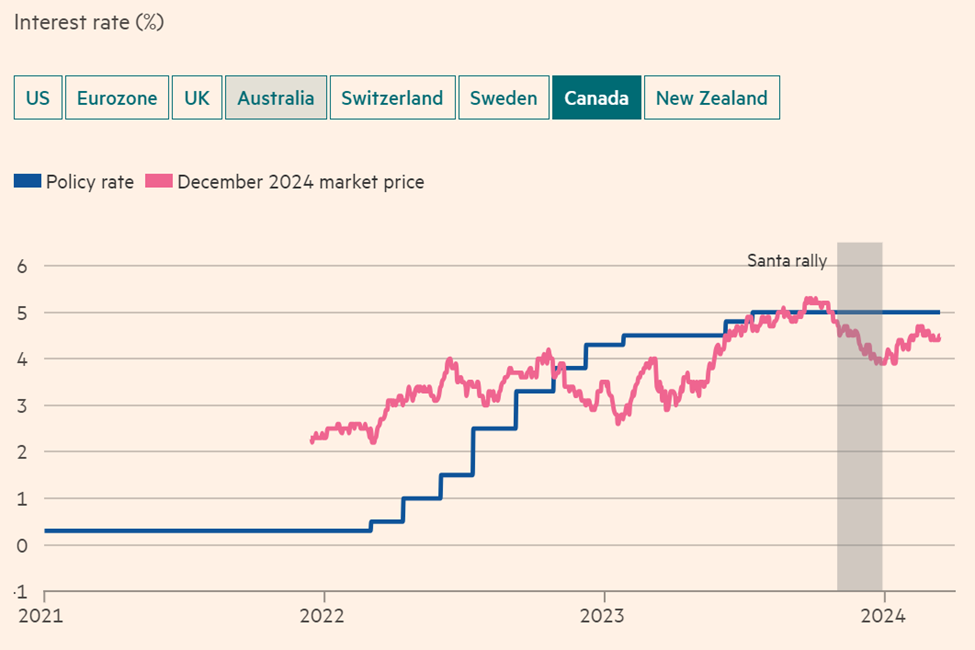

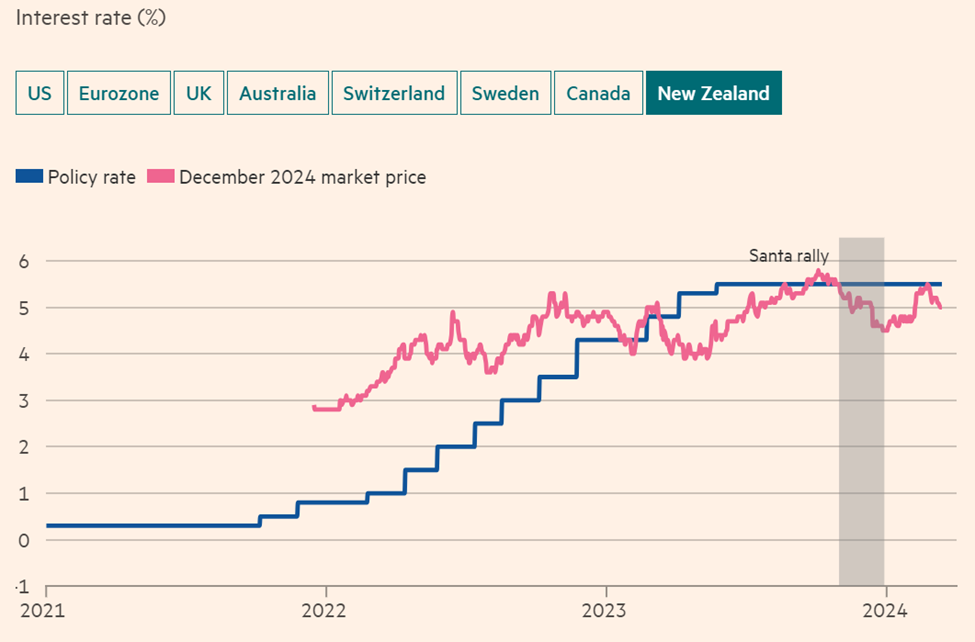

Một biểu đồ quan trọng

Cảm ơn Robin Brooks, thành viên cao cấp tại Viện Brookings, vì biểu đồ biểu diễn sự thay đổi kỳ vọng trên thị trường tài chính. Trong tháng 11 và tháng 12, các nhà giao dịch đã chắc chắn về sẽ có sự cắt giảm lãi suất lớn trong năm 2024 và những điều này đã được đảo ngược hoàn toàn (ngoại trừ Úc và Thụy Sĩ). Biểu đồ cho thấy rằng thị trường tài chính vẫn kỳ vọng lãi suất chính sách hiện tại sẽ giảm vào cuối năm 2024, nhưng nó không nhiều như thời điểm cuối năm ngoái. Và không nên nói rằng chỉ Ngân hàng Trung ương mới dự đoán sai.

Dưới đây là biểu đồ các thị trường tài chính lớn đã đảo ngược cuộc tăng giá vào dịp lễ Giáng Sinh vào cuối năm 2023 và hiện giờ ít mong đợi hơn về việc cắt giảm lãi suất.

Financial Times