Liệu kinh tế Mỹ có xảy ra suy thoái hay không nếu dữ liệu kinh tế lạc quan hơn?

Nguyễn Thu Thủy

Junior Analyst

Thị trường việc làm ở Mỹ vẫn ổn định và tăng trưởng kinh tế dường như đã tăng tốc trong quý 3. Phải chăng chúng ta nên xem xét lại dự báo về một cuộc suy thoái vào đầu năm 2024? Việc kiểm tra dữ liệu trước khi xảy ra các cuộc suy thoái cung cấp rất nhiều thông tin hữu ích.

Trong ba tháng tính đến tháng 7/2023, trung bình có 217 nghìn việc làm mới được tạo ra ở Mỹ, cao hơn gấp đôi so với mức cần thiết để cung cấp việc làm cho dân số ngày càng tăng. Tăng trưởng kinh tế nửa đầu năm đạt 2%; trong khi Fed đặt xu hướng tăng trưởng chỉ ở mức 1.8%. Do đó, khả năng xảy ra một cuộc suy thoái là không thể?

Để trả lời câu hỏi này, chúng tôi đã xem xét các xu hướng thị trường lao động dẫn đến bảy cuộc suy thoái xảy ra từ năm 1970 đến năm 2008 (không bao gồm trường hợp đặc biệt là cuộc suy thoái do Covid - 19 gây ra vào năm 2020). Việc làm hàng tháng tăng trung bình từ 0.1% đến 0.2% trong sáu tháng trước giai đoạn đỉnh của chu kỳ kinh tế. Quy đổi sang mức việc làm ngày nay, con số đó tương đương với 150 nghìn đến 200 nghìn việc làm mới mỗi tháng. Trong tháng đầu tiên của cuộc suy thoái, xu hướng việc làm tăng đều đặn; từ tháng thứ 4 trở đi, việc làm giảm mạnh (Biểu đồ 1).

Tất nhiên, hiện tượng việc làm chỉ giảm trong tháng đầu tiên của cuộc suy thoái không phải là ngẫu nhiên. Việc làm là một chỉ báo chính được Cục Nghiên cứu Kinh tế Quốc gia (NBER) sử dụng để chỉ ra dấu hiệu của một cuộc suy thoái. Tuy nhiên, điều quan trọng nhất là không có sự mất đà rõ rệt nào trong thị trường việc làm trong những tháng trước cuộc khủng hoảng. Nói cách khác, dữ liệu việc làm mạnh mẽ trong những tháng tới không loại trừ khả năng suy thoái bắt đầu vào đầu năm 2024.

Biểu đồ 1: Bảng lương không đưa ra cảnh báo sớm về suy thoái

Thay đổi trung bình hàng tháng của bảng lương phi nông nghiệp trong các tháng trước và sau mức đỉnh của chu kỳ kinh tế, 7 cuộc suy thoái từ năm 1970 đến năm 2008. Tỷ lệ phần trăm thay đổi hàng tháng được chuyển đổi thành hàng nghìn việc làm, sử dụng mức việc làm hiện tại:

Nguồn: BLS, NBER, Commerzbank Research

Tuy nhiên, những số liệu được sử dụng ở đây là những số liệu hiện có sẵn và đã được sửa đổi nhiều lần. Tất nhiên, các nhà dự báo kinh tế không thể sử dụng được những con số đó; họ phải xử lý dữ liệu sơ bộ. Điều này có làm thay đổi bản chất không?

Dữ liệu thời gian thực cho thấy mức tăng trưởng việc làm bền vững trước khi đạt đỉnh của chu kỳ kinh tế.

Chúng tôi cũng đã xem xét dữ liệu thời gian thực, tức là dữ liệu thị trường lao động có sẵn ở giai đoạn đỉnh kinh tế tương ứng (tháng 0). Những điều này cũng cho thấy việc làm tăng mạnh trên mức trung bình cho đến thời điểm đó (biểu đồ 2). Ví dụ, trong tháng đạt đỉnh nền kinh tế, mức tăng trung bình của việc làm hiện tại là 168 nghìn, gần bằng với tháng 7 năm 2023 (187 nghìn). Do đó, tăng trưởng việc làm bền vững không loại trừ trường hợp một cuộc suy thoái sắp xảy ra, bắt đầu vào tháng đầu tiên trong mỗi giai đoạn được nghiên cứu trong biểu đồ.

Biểu đồ 2 - Dữ liệu thời gian thực với kết quả tương tự

Thay đổi trung bình hàng tháng về bảng lương phi nông nghiệp trong những tháng trước khi chu kỳ kinh tế đạt đỉnh sử dụng dữ liệu thời gian thực. Bảy cuộc suy thoái từ năm 1970 đến năm 2008, tỷ lệ phần trăm thay đổi hàng tháng được chuyển đổi thành hàng nghìn việc làm, sử dụng mức việc làm hiện tại:

Nguồn: NBER, Philadelphia Fed, S&P Global, Commerzbank Research

Liệu mức tăng trưởng GDP 5% có đủ để khiến các nhà dự báo suy thoái phải im lặng?

Dữ liệu kinh tế có sẵn cho đến nay chỉ ra sự tăng trưởng mạnh mẽ trong quý thứ ba. Công cụ theo dõi tăng trưởng GDP của Atlanta Fed thậm chí còn ước tính mức tăng trưởng hàng năm cao hơn 5% so với quý trước. Con số này có vẻ khá cao, nhưng chúng tôi hiện cũng dự báo mức tăng trưởng ở mức 3.5% đến 4%, tức là rất khó có thể xảy ra suy thoái kinh tế.

Liệu những dự báo suy thoái có phải là điều phi lý không? Thứ nhất, việc nền kinh tế Mỹ tiếp tục mở rộng cho đến khi cuộc suy thoái bắt đầu là điều bình thường, nếu không thì cuộc suy thoái đã bắt đầu sớm hơn. Thứ hai, cũng không có gì lạ khi mức tăng trưởng tương đối mạnh trước thời kỳ suy thoái. Ví dụ, vào tháng 12 năm 2007, có thông tin cho rằng nền kinh tế Mỹ đã tăng trưởng ở mức 4.9% trong quý 3 năm đó, tuy nhiên vào tháng 1 năm 2008, cuộc suy thoái đã xảy ra, trở thành "Cuộc khủng hoảng tài chính lớn nhất" sau vụ phá sản của Lehman vào tháng 9 năm 2008.

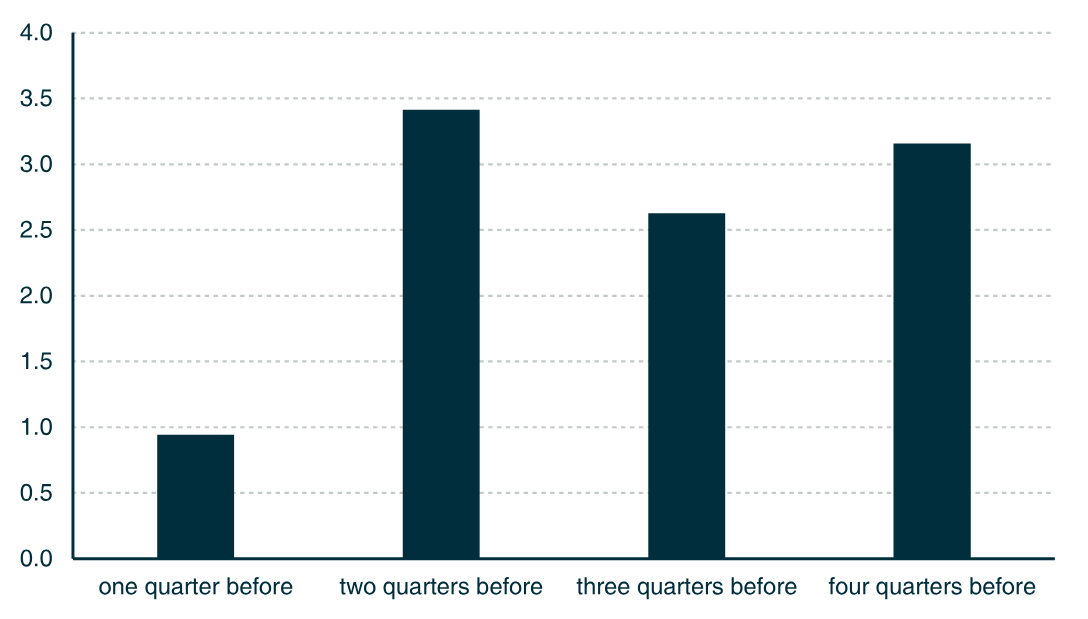

Do đó, chúng tôi đã tính toán mức tăng trưởng GDP trước 7 cuộc suy thoái từ năm 1970 đến năm 2008 dựa trên dữ liệu thời gian thực có sẵn tại thời điểm đó. Trung bình, tăng trưởng trong quý cuối cùng trước suy thoái chỉ là 1%, nhưng đến quý áp chót vẫn ở mức 3.4% (biểu đồ 3).

Biểu đồ 3 - Tăng trưởng chỉ chậm lại ngay trước khi xảy ra suy thoái

GDP thực tế, thay đổi hàng quý theo lãi suất hàng năm, tính bằng%, trong các quý trước khi bắt đầu suy thoái, sử dụng dữ liệu thời gian thực. Trung bình của bảy cuộc suy thoái từ năm 1970 đến năm 2008:

Nguồn: S&P Global, NBER, Commerzbank Research

Điểm mấu chốt: Dữ liệu hiện tại không loại trừ việc xảy ra một cuộc suy thoái trong nửa đầu năm 2024

Trước đây, dữ liệu kinh tế Mỹ vẫn khá ổn định cho đến vài tháng trước khi cuộc suy thoái bắt đầu. Do đó, những số liệu tăng trưởng mạnh mẽ được báo cáo gần đây không mẫu thuẫn với quan điểm của chúng tôi khi cho rằng tác động trễ của các đợt tăng lãi suất lớn của Fed sẽ khiến nền kinh tế rơi vào suy thoái trong quý đầu tiên của năm 2024.

Commerzbank Research