Lạm phát trong nửa cuối năm 2023 có dấu hiệu tăng trở lại

Thảo Nguyên

Junior Analyst

• Chỉ số giá tiêu dùng (CPI) tăng 0,63% trong tháng 8, mức tăng theo tháng lớn nhất kể từ tháng 6 năm 2022. • Bất chấp những điều chỉnh liên tục về CPI bảo hiểm y tế, CPI cơ bản và CPI dịch vụ cốt lõi vẫn tăng tốc. • Giá nhiên liệu, đặc biệt là xăng, được dự báo sẽ đẩy lạm phát tăng cao trong những tháng tới.

CPI hàng tháng tăng đột biến, CPI cơ bản và CPI dịch vụ cốt lõi tăng tốc, bất chấp sự điều chỉnh lớn về bảo hiểm y tế đang diễn ra.

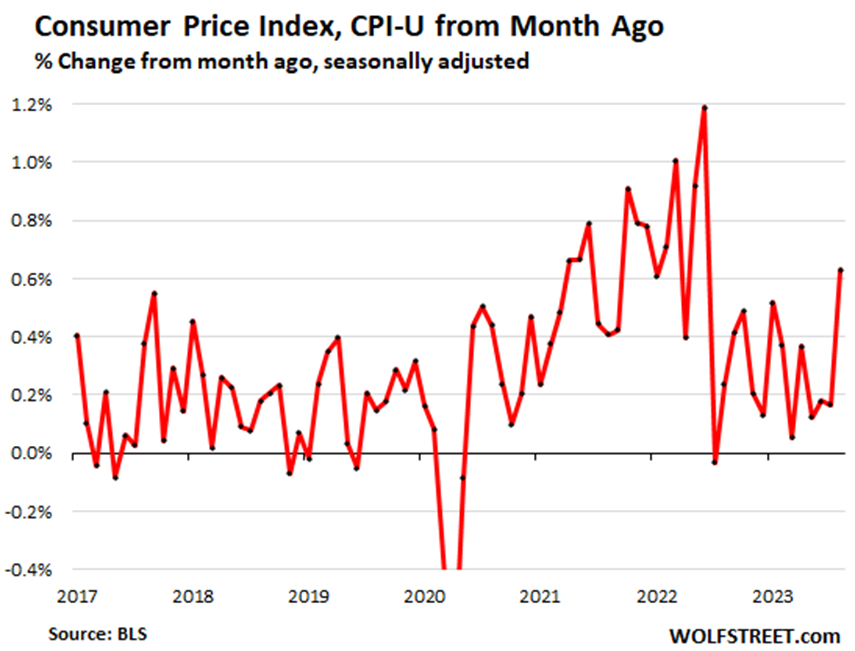

Chỉ số giá tiêu dùng (CPI) đã tăng 0,63% trong tháng 8 so với tháng 7, đây cũng là mức tăng hàng tháng lớn nhất kể từ tháng 6 năm 2022. Tính theo năm, con số này lên tới mức đáng báo động 7,8%.

Trong khi đó CPI bảo hiểm y tế vẫn đang điều chỉnh giảm xuống mức vô lý chỉ còn 33.6% so với cùng kỳ năm ngoái. Chỉ số CPI tháng 9 sẽ được công bố vào tháng 10 sắp tới khả năng là lần điều chỉnh cuối cùng. CPI tháng 10 được công bố vào tháng 11 sẽ thay đổi, điều này tạo động lực tăng cho CPI. CPI, CPI cơ bản và CPI dịch vụ cốt lõi đã được tính toán thấp hơn đáng kể kể từ tháng 10 năm ngoái do ảnh hưởng của đại dịch, khi đợt điều chỉnh bảo hiểm y tế hàng tháng bắt đầu.

Biểu đồ 1: Chỉ số giá tiêu dùng, CPI-U so với tháng trước (%)

Nguồn: BLS

Theo Cục Thống kê Lao động Hoa Kỳ, với mức tăng đột biến hàng tháng này, tỷ lệ CPI so với cùng kỳ năm trước đã tăng lên 3.7%, mức tăng thứ hai so với cùng kỳ năm trước kể từ tháng 6 năm 2022. Tháng 7 đã đánh dấu sự kết thúc của thời kỳ “giảm phát” khi tỷ lệ lạm phát so với cùng kỳ năm trước lần đầu tiên tăng tốc kể từ tháng 6 năm 2022.

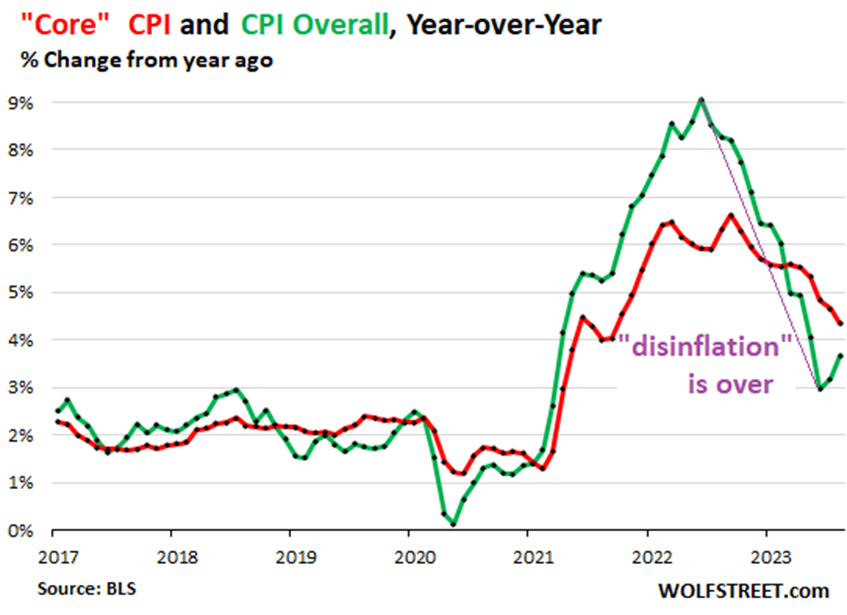

Chỉ số CPI cơ bản không bao gồm các sản phẩm năng lượng và thực phẩm phản ánh lạm phát cơ bản,so với một năm trước, đã tăng ở mức nóng 4.3% trong tháng 8. (đường màu đỏ trên biểu đồ 1).

Bảo hiểm y tế chiếm tỷ trọng lớn trong việc thu hẹp CPI cơ bản. Chỉ số này bị bóp méo hơn so với CPI chung do CPI bảo hiểm y tế giảm tới 33.6%.

Biểu đồ 2: CPI cơ bản và CPI tổng thể, YoY

Nguồn: BLS

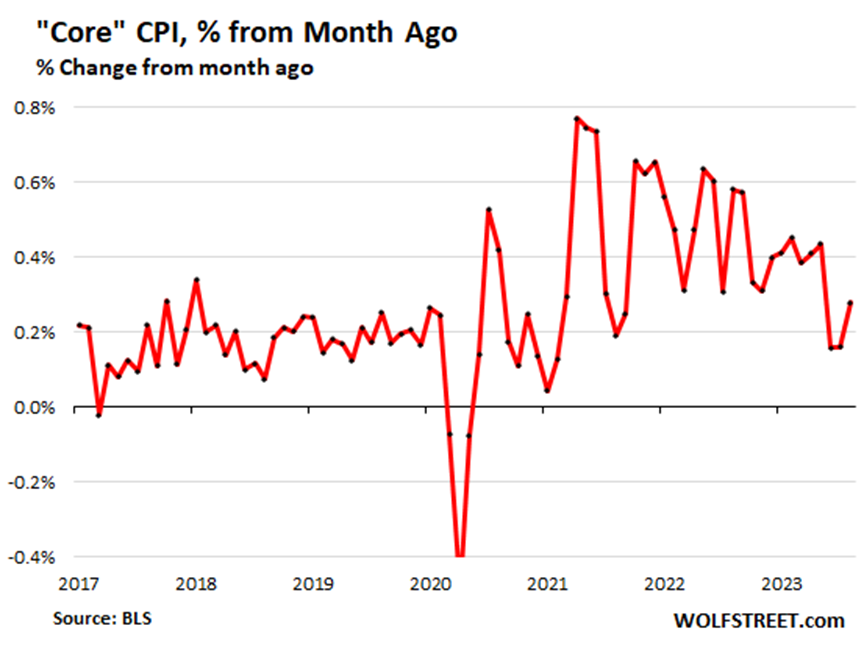

CPI cơ bản so với tháng trước đã bị giữ chân do sự sụt giảm của chỉ số CPI bảo hiểm y tế. Tuy nhiên, chỉ số này vẫn tăng tốc lên 0.28% trong tháng 8 so với tháng 7.

Biểu đồ 3: CPI cơ bản, % so với tháng trước

Nguồn: BLS

Giá nhiên liệu sẽ đẩy CPI tăng cao hơn nữa, thậm chí cả CPI cơ bản

Bắt đầu từ tháng 4, giá năng lượng sụt giảm so với cùng kỳ năm trước, đặc biệt là xăng, đã đẩy mức tăng CPI chung xuống dưới mức tăng của CPI cơ bản.

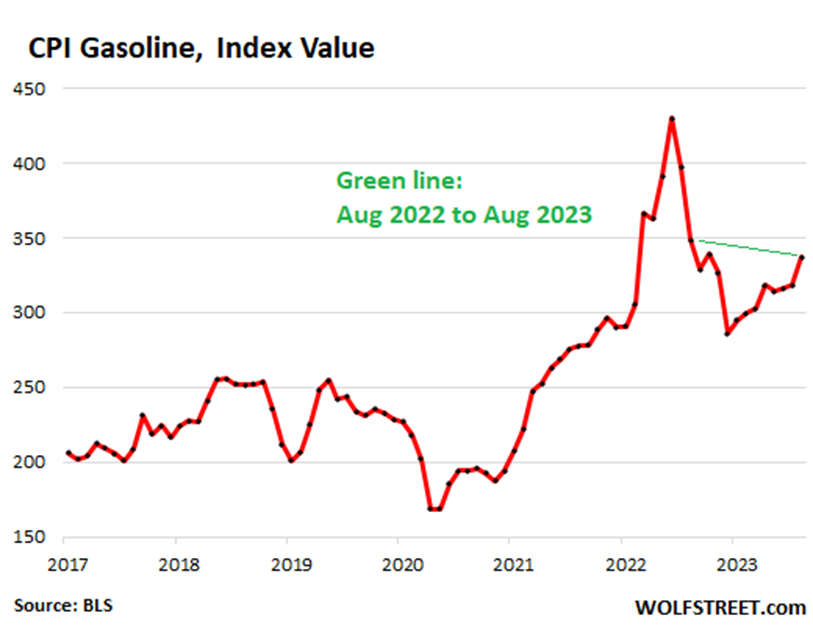

Nhưng tính theo tháng, giá xăng đã tăng 10.6% trong tháng 8 so với tháng 7, đây là mức tăng cao trong cả năm, điều này làm giảm bớt mức sụt giảm so với cùng kỳ năm trước. Trong tháng 8, CPI xăng dầu vẫn giảm 3.3% so với tháng 8/2022.

Cuối năm 2022, CPI xăng dầu sụt giảm mạnh, vì vậy đến cuối năm nay, chỉ số này sẽ chuyển biến tích cực hơn nhiều so với cùng kỳ năm ngoái. Đường màu xanh lục trong biểu đồ biểu thị sự chênh lệch giữa tháng 8 năm 2023 và tháng 8 năm 2022:

Biểu đồ 4: Biến động của chỉ số CPI xăng dầu.

Nguồn: BLS

Xăng chiếm khoảng một nửa tổng chỉ số giá năng lượng. Cần lưu ý xăng và năng lượng nói chung vẫn âm so với cùng kỳ năm trước, mặc dù giá tăng mạnh qua từng tháng. Các chỉ số này sẽ chuyển sang tích cực và tạo động lực lớn hơn cho lạm phát CPI trong những tháng tới:

| CPI năng lượng | Hàng tháng (%) | Hàng năm(%) |

| CPI năng lượng tổng | 5.6 | -3.6 |

| Xăng | 10.6 | -3.3 |

| Khí đốt tự nhiên | 0.1 | -16.5 |

| Dịch vụ điện | 0.2 | 2.1 |

| Dầu sưởi, propan, dầu hỏa, củi | -12.4 | 8.4 |

Giá dầu Diesel cũng đã tăng mạnh trong năm nay tính theo tháng. Theo thời gian việc giá dầu này tăng sẽ ảnh hưởng đến giá của các sản phẩm tiêu dùng được vận chuyển bằng xe tải và đường sắt. Nhiên liệu máy bay phản lực cũng sẽ tăng tương tự làm tăng giá các sản phẩm được vận chuyển bằng đường hàng không hoặc vé máy bay tăng giá làm các dịch vụ đi kèm cũng tăng. Những sản phẩm và dịch vụ này được phản ánh trong CPI cơ bản, đây chính là ảnh hưởng của giá năng lượng tăng cao tới.

CPI sẽ xấu đi đáng kể trong nửa cuối năm vì ít nhất 03 lý do:

• Giá năng lượng sẽ không giảm mãi. Trên thực tế, giá xăng đã bắt đầu tăng trở lại.

• “Hiệu ứng cơ bản” khiến CPI giảm so với cùng kỳ trong nửa đầu năm đã kết thúc.

• CPI bảo hiểm y tế điều chỉnh giảm một cách vô lý từ tháng 10/2022 sẽ đổi chiều khi dữ liệu CPI tháng 10 được công bố vào tháng 11 sắp tới.

Việc điều chỉnh hàng tháng đối với chỉ số CPI bảo hiểm y tế bắt đầu từ chỉ số CPI tháng 10 năm ngoái sẽ rẽ sang hướng khác với chỉ số CPI tháng 10 năm nay sẽ được công bố vào tháng 11.

Chỉ số CPI bảo hiểm y tế hàng tháng đã giảm xuống 3.4% - 4.3%, điều này khiến chỉ số CPI bảo hiểm y tế hàng năm giảm 33.6% bất chấp việc tăng giá bảo hiểm y tế trong thế giới thực. Đây là một trong những sự biến dạng dữ liệu tồi tệ nhất xảy ra sau đại dịch.

Mức giảm 4% hàng tháng thay tăng 1% như trường hợp này thể hiện mức dao động lên tới 5 điểm %. Mức giảm 33.6% so với cùng kỳ năm trước thay vì tăng 12% như trường hợp hiện tại thể hiện mức dao động 45.6%.

Càng đi sâu phân tích số liệu thì càng thấy CPI tổng thể bị thu hẹp. Sự điều chỉnh của CPI cơ bản, CPI dịch vụ, CPI dịch vụ cốt lõi càng làm sai lệch số liệu.

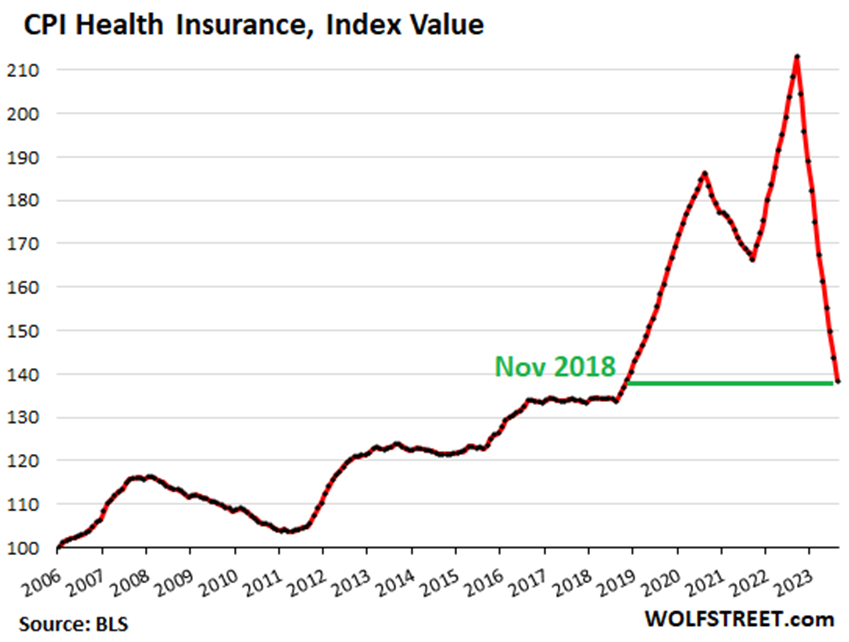

Chỉ số CPI bảo hiểm y tế với tư cách là một chỉ số giá (không phải phần trăm thay đổi) trong tháng 8 đã giảm xuống mức giá của tháng 11 năm 2018, mặc dù giá bảo hiểm y tế trên thực tế đã tăng mạnh so với thời điểm đó. Số liệu bị sai lệch, nó khiến CPI cơ bản và thậm chí CPI dịch vụ cốt lõi biến thành các chỉ số vô dụng.

Biểu đồ 5: Biến động chỉ số CPI bảo hiểm y tế

Nguồn: BLS

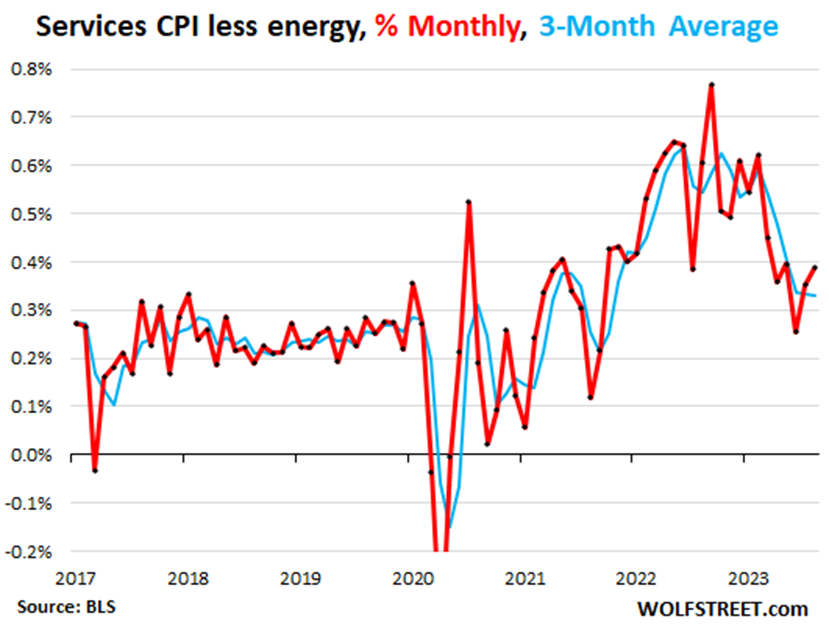

CPI dịch vụ cốt lõi tăng mạnh bất chấp sự sụt giảm của CPI bảo hiểm y tế.

Chỉ số dịch vụ cốt lõi (không bao gồm dịch vụ năng lượng) tăng lên 0.39% trong tháng 8 so với tháng 7, tháng thứ hai liên tiếp tăng, bất chấp CPI bảo hiểm y tế điều chỉnh ở mức -3.6% trong tháng 8 so với tháng 7.

Biểu đồ 5: CPI dịch vụ ít năng lượng bình quân 3 tháng (%)

Nguồn: BLS

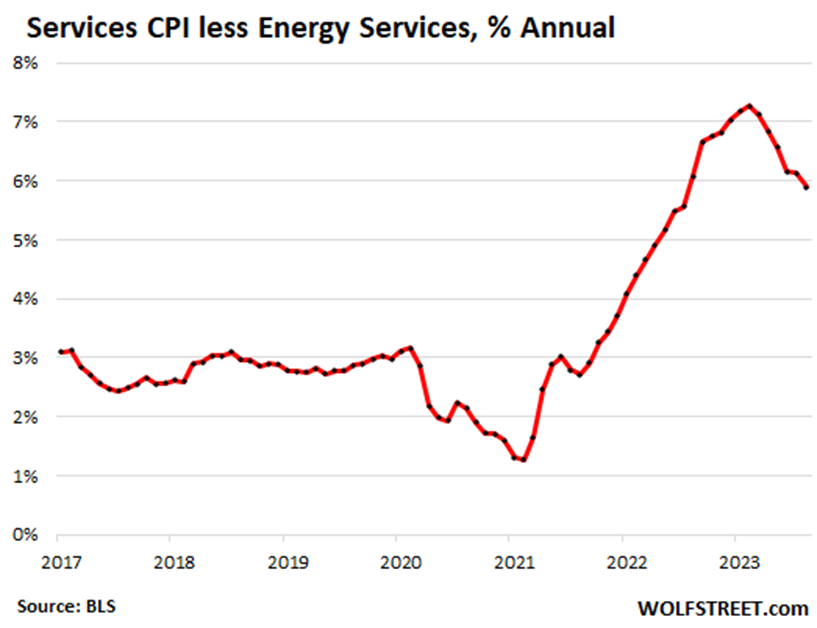

CPI của các dịch vụ cốt lõi hằng năm vẫn tăng ở mức nóng 5.9% bất chấp sự sụt giảm 33.6% của chỉ số CPI bảo hiểm y tế.

Biểu đồ 6: CPI dịch vụ ít năng lượng (% hằng năm)

Nguồn: BLS

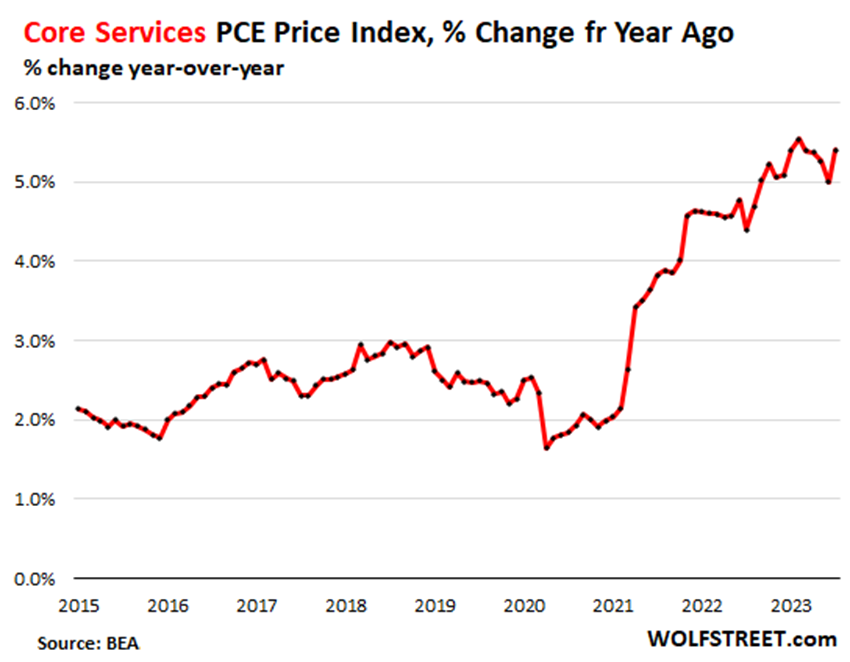

Chỉ số lạm phát chính thứ hai đó là chỉ số giá PCE, thước đo mà Fed khá ưa chuộng, sử dụng các phương pháp khác nhau để theo dõi giá bảo hiểm y tế. Chỉ số này có những sai sót riêng nhưng không bị bóp méo bởi sự điều chỉnh giá bảo hiểm y tế một cách thái quá. Chỉ số giá PCE mới nhất của các dịch vụ cốt lõi tăng vọt lên mức tồi tệ thứ hai kể từ năm 1985, đây là dấu hiệu cho thấy điều gì đang chờ đợi CPI của các dịch vụ cốt lõi sau khi điều chỉnh bảo hiểm y tế thay đổi:

Biểu đồ 7: Chỉ số giá PCE dịch vụ cốt lõi, % thay đổi so với năm trước

Nguồn: BEA

CPI dịch vụ theo chủng loại

Bảng bên dưới cho thấy tỷ trọng của từng loại dịch vụ trong CPI tổng. Trong đó CPI của dịch vụ y tế là mặt hàng lớn thứ ba, với tỷ trọng 6.4% trong tổng CPI, 10% trên CPI dịch vụ và chỉ số này bị kìm hãm bởi sự sụt giảm CPI bảo hiểm y tế, chuyển sang mức âm so với cùng kỳ năm ngoái.

| Phân loại dịch vụ | Tỷ trọng tính theo CPI | Hàng tháng | Hằng năm |

| Dịch vụ không có năng lượng | 62.4% | 0.4% | 5.9% |

| Giá thuê tương đương của chủ sở hữu | 25.6% | 0.4% | 7.3% |

| Tiền thuê nhà ở chính | 7.6% | 0.5% | 7.8% |

| Dịch vụ chăm sóc y tế & bảo hiểm | 6.4% | 0.1% | -2.1% |

| Dịch vụ giáo dục và truyền thông | 4.9% | 0.1% | 2.6% |

| Dịch vụ ăn uống (ăn ngoài) | 4.8% | 0.3% | 6.5% |

| Dịch vụ giải trí: phim, hòa nhạc, sự kiện thể thao | 3.1% | -0.1% | 6.1% |

| Bảo hiểm xe cơ giới | 2.6% | 2.4% | 19.1% |

| Các dịch vụ cá nhân khác (giặt khô, cắt tóc, dịch vụ pháp lý…) | 1.4% | 0.7% | 6.4% |

| Bảo dưỡng và sửa chữa xe cơ giới | 1.1% | 1.1% | 12.0% |

| Nhiều khách sạn, nhà nghỉ,… | 1.1% | -3.6% | 3.0% |

| Nước, dịch vụ thu gom rác | 1.1% | 0.5% | 5.8% |

| Dịch vụ video và âm thanh, truyền hình cáp | 1.0% | 0.6% | 5.9% |

| Giá vé máy bay | 0.6% | 4.9% | -13.3% |

| Dịch vụ thú cưng | 0.6% | -0.6% | 8.5% |

| Bảo hiểm người thuê nhà & hộ gia đình | 0.4% | 0.3% | 1.5% |

| Cho thuê ô tô, xe tải | 0.1% | 1.3% | -6.8% |

| Dịch vụ bưu chính và chuyển phát | 0.1% | 0.0% | 4.7% |

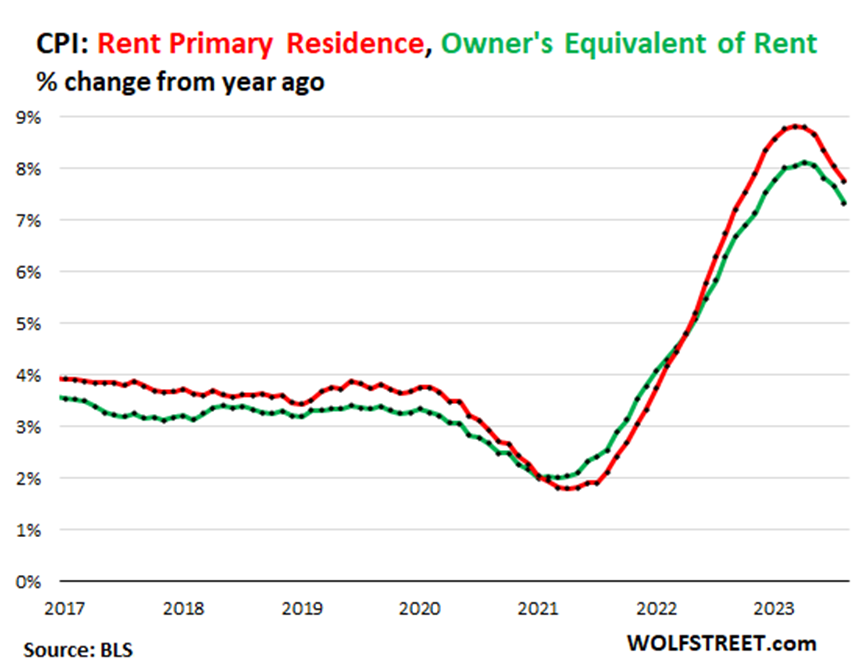

Giá thuê nhà tăng lên +0,48% trong tháng 8, tăng 7.8% so với cùng kỳ năm trước (đường màu đỏ trong biểu đồ bên dưới). Tỷ lệ tháng 8 là 0.48% tương đương với tốc độ tăng trưởng hàng năm là 5.9%. Cuộc khảo sát theo dõi cùng một tập hợp lớn các ngôi nhà và căn hộ cho thuê theo thời gian và số tiền cho thuê. Giá thuê nhà của chủ sở hữu tăng 0.38% cho tháng 8, tăng 7.3% so với cùng kỳ năm trước (đường màu xanh lá cây).

Biểu đồ 08: Biến động giá nhà cho thuê (% thay đổi hàng năm)

Nguồn: BLS

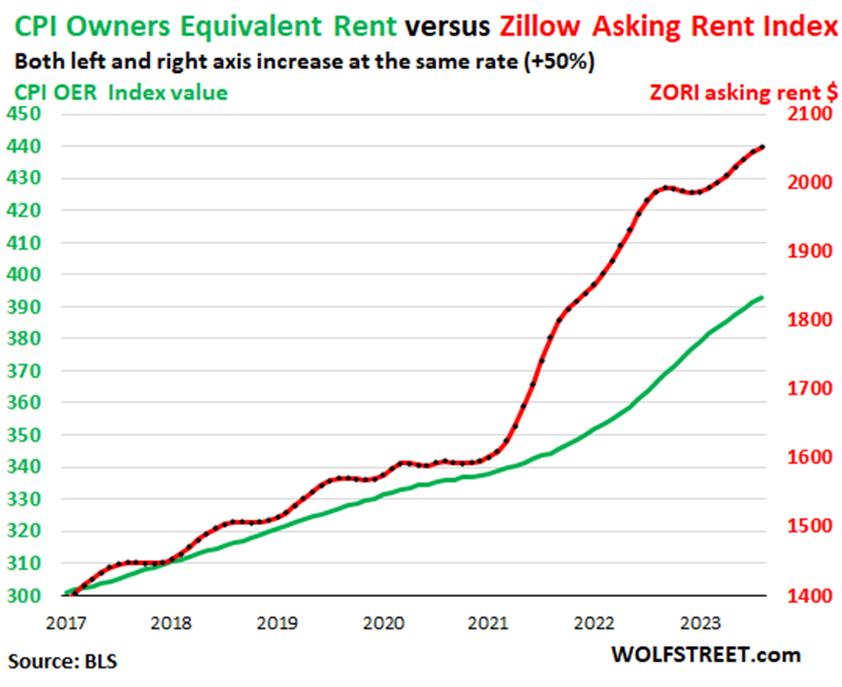

Chỉ số giá thuê nhà Zillow Observed Rent Index (ZORI) và một số chỉ số đo lường giá nhà cho thuê khác được tính theo giá cho thuê trên các trang web quảng cáo trên thị trường. Chỉ số ZORI đã tăng đột biến từ năm 2021 đến giữa năm 2022, mức tăng này chưa bao giờ được tính vào CPI hoàn toàn vì giá cho thuê thực sự không biến động nhiều như vậy. Vào cuối năm 2022, giá thuê tính theo đồng đô bắt đầu giảm xuống, nhưng sau đó lại nhanh chóng tăng trở lại trong năm nay và bắt đầu đạt kỷ lục mới từ nhiều tháng trước. Giá chào thuê đã tăng trong khoảng từ 0.33% đến 0.62% hàng tháng (tương đương 4.0% đến 7.7% hàng năm) trong sáu tháng qua. Giá chào thuê tiếp tục tăng với mức độ khá cao nhưng không nhanh như năm 2021 và đầu năm 2022.

Biểu đồ bên dưới với đường màu xanh lá cây thể hiện chỉ số CPI OER và đường màu đỏ thể hiện chỉ số ZORI. ZORI tăng 47.3% kể từ đầu năm 2017 và OER tăng 30.5%.

Biểu đồ 09: Giá thuê tương đương của chủ sở hữu so với Chỉ số giá thuê của Zillow

Nguồn: BLS

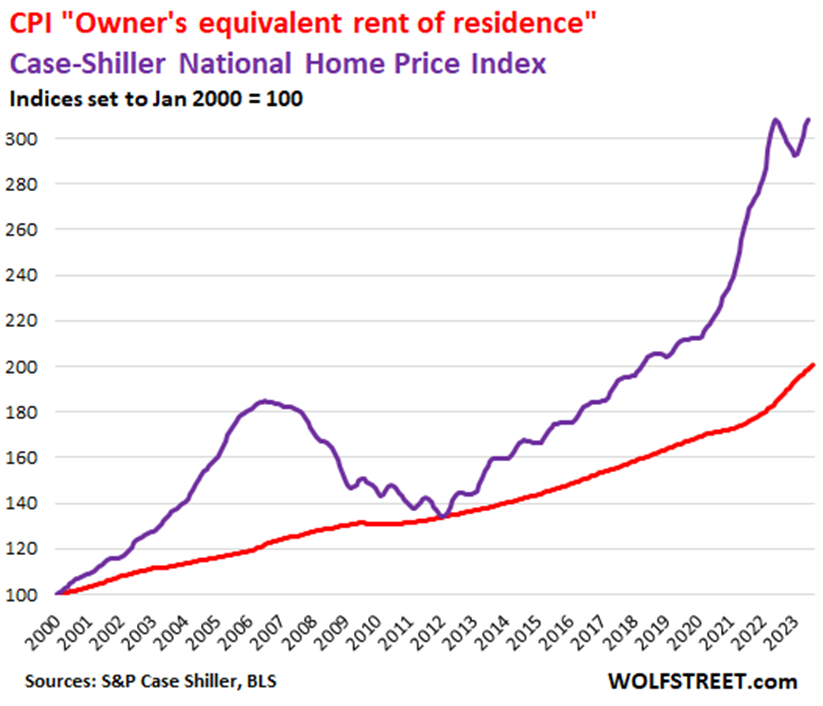

Lạm phát tiền thuê nhà so với lạm phát giá nhà: Đường màu đỏ tượng trưng cho OER. Đường màu tím biểu thị Chỉ số giá nhà Case-Shiller. Cả hai dòng đều có giá trị chỉ mục được đặt thành 100 cho tháng 1 năm 2000:

Biểu đồ 11: Giá thuê nhà tương đương của chủ sở hữu

Nguồn: S&P Case Shiller, BLS

Giá hàng hóa lâu bền ổn định.

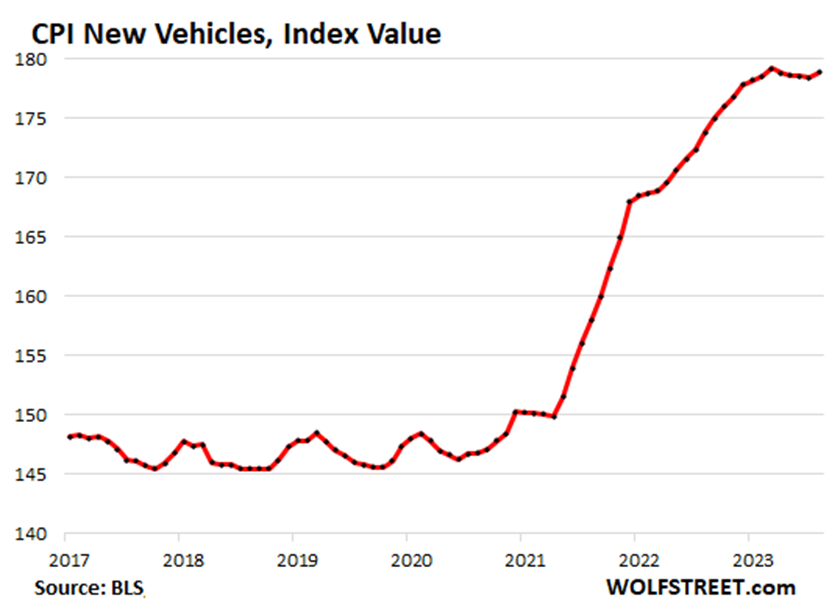

CPI của hàng lâu bền sau khi tăng vọt thì đang dần uốn khúc xuống thấp hơn và chững lại, nhưng vẫn ở mức rất cao. CPI xe mới sau khi giảm nhẹ đã tăng trở lại vào tháng 8, đạt gần mức cao nhất. So với cùng kỳ năm trước, chỉ số này tăng 2,9%.

Rất may, hiện đang có những thay đổi đang diễn ra. Tesla đang giảm giá ồ ạt đồng thời giành được thị phần với tốc độ chóng mặt (nó đã đứng thứ 2 ở California và với tốc độ này sẽ vượt qua Toyota để trở thành số 1 vào năm 2024). Việc giảm giá của Tesla và một số nhà sản xuất ô tô khác đang tác động mạnh mẽ đến hành vi định giá độc quyền của ngành.

Biểu đồ 11: CPI xe mới

Nguồn: BLS

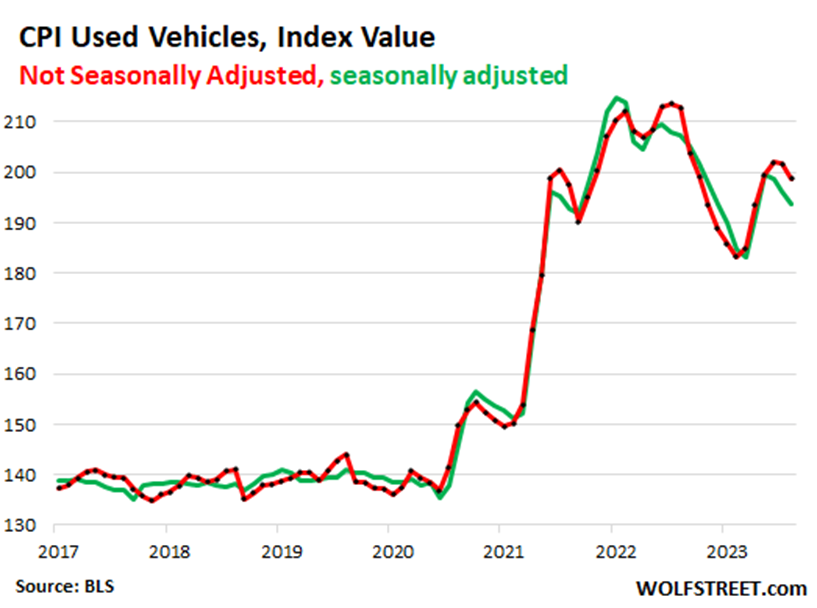

Chỉ số CPI của xe đã qua sử dụng đã có những biến động lớn sau đợt tăng giá xe cũ lịch sử 53% bắt đầu vào năm 2020 và đạt đỉnh vào cuối năm 2021. Vào tháng 8, CPI của xe đã qua sử dụng giảm 1.2% được điều chỉnh theo mùa so với tháng 7 và giảm 6.6% so với một năm trước. Chỉ số này đã giảm 10% từ đỉnh.

Biểu đồ hiển thị các giá trị chỉ số được điều chỉnh theo mùa (màu xanh lá cây) và không được điều chỉnh theo mùa (màu đỏ). Ba năm qua là thời kỳ hỗn loạn về giá cả.

Biểu đồ 12: CPI xe đã qua sử dụng

Nguồn: BLS

| Phân loại | Hàng tháng | Hàng năm |

| Tổng hàng hóa bền | -0.3% | -2.0% |

| Xe mới | 0.3% | 2.9% |

| Xe đã qua sử dụng | -1.2% | -6.6% |

| Công nghệ thông tin (máy tính, điện thoại thông minh, v.v.) | -0.8% | -8.7% |

| Đồ thể thao (xe đạp, thiết bị, v.v.) | 0.2% | -1.2% |

| Đồ nội thất gia đình (đồ nội thất, thiết bị, trải sàn. dụng cụ) | 0.3% | 1.7% |

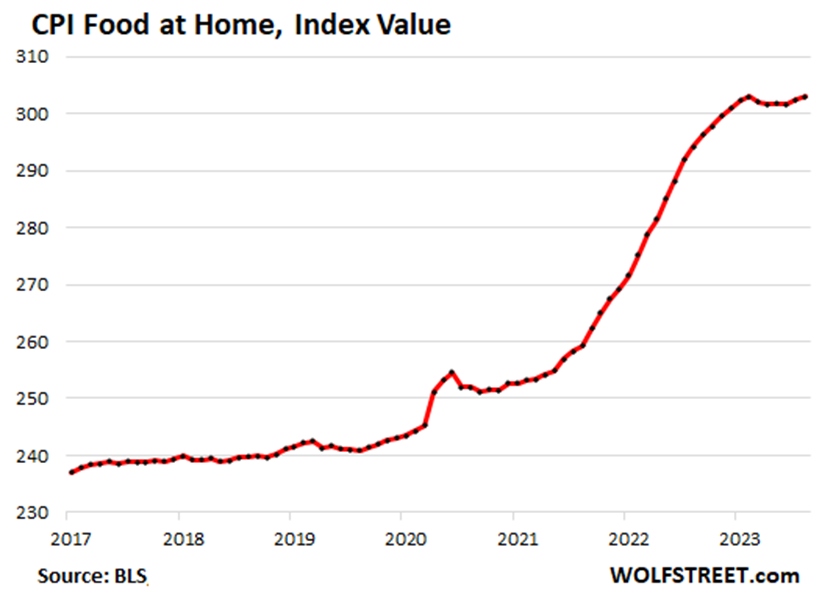

Thức ăn ở nhà

Giá thực phẩm tại các cửa hàng tạp hóa và chợ đã giảm xuống mức cao ngất ngưởng sau mức tăng đột biến 24% trong thời kỳ đại dịch. Tuy nhiên, giá thực phẩm chỉ giảm một chút trong vài tháng, nay đã bắt đầu tăng trở lại. Chỉ số giá tiêu dùng “đồ ăn tại nhà” trong tháng 8 tăng 0.2% so với tháng 7. Mức tăng 3.0% so với cùng kỳ năm trước là mức tăng thấp nhất trong hai năm.

Biểu đồ 13: CPI thực phẩm

Nguồn: BLS

| Phân loại | Hàng tháng | Hàng năm |

| Tổng đồ ăn tại nhà | 0.20% | 3.00% |

| Ngũ cốc và các sản phẩm từ ngũ cốc | -0.30% | 4.30% |

| Thịt bò và thịt bê | 1.20% | 6.30% |

| Thịt lợn | 2.20% | -1.90% |

| Gia cầm | 1.00% | -0.10% |

| Cá và hải sản | 0.10% | -0.80% |

| Trứng | -2.50% | -18.20% |

| Sữa và các sản phẩm liên quan | -0.40% | 0.30% |

| Trái cây tươi | -0.30% | 0.60% |

| Rau sạch | -0.10% | 1.00% |

| Nước trái cây và đồ uống không cồn | 0.30% | 5.80% |

| Cà phê | -0.70% | 0.90% |

| Chất béo và dầu | 0.20% | 4.70% |

| Thức ăn trẻ em & sữa công thức | 0.40% | 8.40% |

| Đồ uống có cồn tại nhà | 0.10% | 2.40% |

Seeking Alpha