Lạm phát liệu còn "tạm thời" tới khi nào?

Tú Đỗ

Senior Economic Analyst

Thiếu hụt lao động và giá năng lượng là 2 nguyên nhân chính tạo ra sức ép lạm phát ở thời điểm hiện tại

Chỉ số giá tiêu dùng (CPI), chỉ số thông dụng nhất để đo lường lạm phát, của Mỹ trong tháng 10 đã chứng kiến mức tăng theo tháng mạnh nhất trong 13 năm trở lại đây. Với việc tỷ lệ lạm phát liên tục duy trì trên mức 5% so với cùng kỳ năm trước kể từ tháng 6 đến nay, những nghi ngờ về tính tạm thời của xu hướng này đang trở nên ngày một dày đặc. Chúng tôi hiện vẫn tin vào quan điểm tạm thời của lạm phát bởi gần như tất cả các yếu tố dẫn dắt đà tăng của giá cả nhiều khả năng sẽ hạ nhiệt trong năm tới.

Nguyên nhân nào thúc đẩy lạm phát?

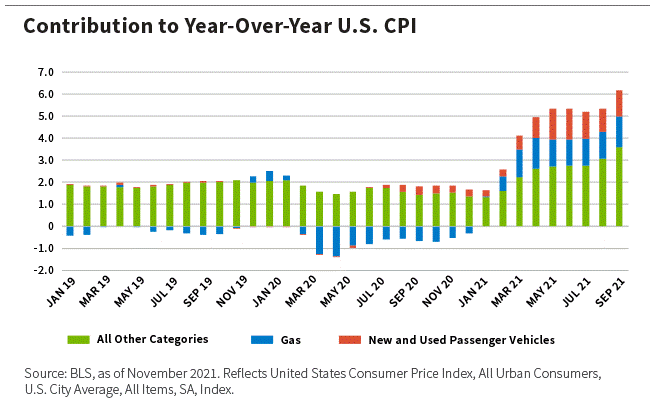

Xu hướng tăng mạnh của giá xe cũ và xăng dầu mới đây có thể giải thích cho 50% mức tăng giá tiêu dùng tại Mỹ kể từ đầu Quý 2/2021 tới nay. Các nhà sản xuất xe hơi đã đánh giá thấp khả năng phục hồi của nhu cầu đối với xe mới và cắt giảm các đơn đặt hàng các chất bán dẫn đầu vào. Và bất chấp việc nguồn cung chất bán dẫn đang dần phục hồi trở lại, quá trình này vẫn đang diễn ra một cách rất chậm chạp.

Mức đóng góp của các loại hàng hóa tới xu hướng tăng của lạm phát Mỹ

Tới lúc này áp lực giá cả vẫn đang tập trung vào một số loại hàng hóa nhất định. Ngoài ra, người tiêu dùng cũng không kỳ vọng áp lực giá cả và sự thiếu hụt nguồn cung sẽ tiếp diễn bởi vẫn chưa có dấu hiệu nào của xu hướng tích trữ hàng hóa. Trên thực tế, sự tự điều chỉnh của cung-cầu đang diễn ra khi người tiêu dùng tạm thời giảm bớt chi tiêu trước xu hướng tăng của giá cả. Tổng nhu cầu về cơ bản đã giảm hơn 10% kể từ mức đỉnh ngay sau khi mở cửa trở lại nền kinh tế.

Bên cạnh giá xe cộ, các nhà phân tích cũng chỉ ra 2 nguyên nhân khác có thể khiến áp lực lạm phát dai dẳng hơn đó là sự thiếu hụt lao động và năng lượng. Hãy cùng đi vào phân tích 2 yếu tố này dưới đây.

Những người lao động hiện đang ở đâu?

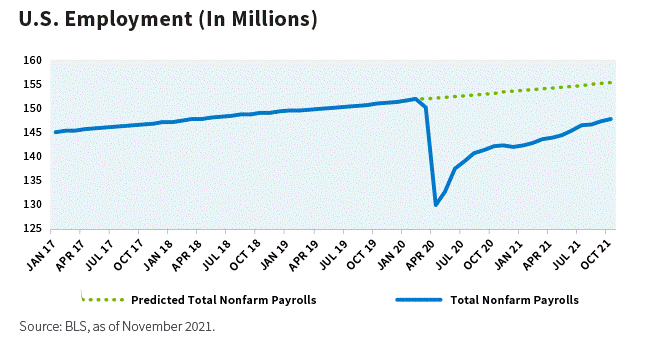

Nếu như không có sự bùng phát của Covid-19, nền kinh tế Mỹ được dự báo sẽ có 126 triệu việc làm vào cuối năm 2021. Trong thực tế, mặc dù đã có sự phục hồi đáng kể từ mức đáy tháng 4/2020, số lượng người lao động hiện vẫn thấp hơn khoảng 7.6 triệu người so với mức dự kiến trước đại dịch.

Thị trường lao động Mỹ vẫn chưa thể hoàn toàn phục hồi sau Covid-19

Covid-19 đã thay đổi các phương thức làm việc truyền thống. Có khoảng 1 triệu người đã lựa chọn nghỉ hưu sớm. Trong năm 2021, số lượng người bắt đầu thực hiện kinh doanh riêng đã tăng khoảng 30% so với trước đại dịch. Bên cạnh đó, có rất nhiều người vẫn ngần ngại quay trở lại thị trường lao động do lo ngại về dịch bệnh.

Các khảo sát cho thấy có khoảng 10 triệu người Mỹ hiện đang không có ý định tìm kiếm việc làm trong năm tới. Mặc dù có rất nhiều người dự định sẽ chưa trở lại công việc cũ trước đại dịch, số liệu cho thấy tình hình thiếu hụt lao động này sẽ được cải thiện dần trong năm 2022 tới.

Cuộc khủng hoảng giá năng lượng - Hậu quả của sự đứt gãy chuỗi cung ứng

Xu hướng tăng vọt của giá khí đốt đã đóng góp một phần không nhỏ vào áp lực giá cả tới người tiêu dùng. Giá khí đốt tự nhiên tại Châu Âu đã tăng gần 6 lần kể từ mùa đông năm ngoái. Lượng năng lượng tồn kho tại Châu Âu hiện vẫn đang ở mức trung bình trong nhiều năm qua. Italia và Đức hiện đang có lượng dự trữ trong khoảng 4-6 tháng, do đó tác động từ sự thiếu hụt nguồn cung tổng thể là không đáng kể.

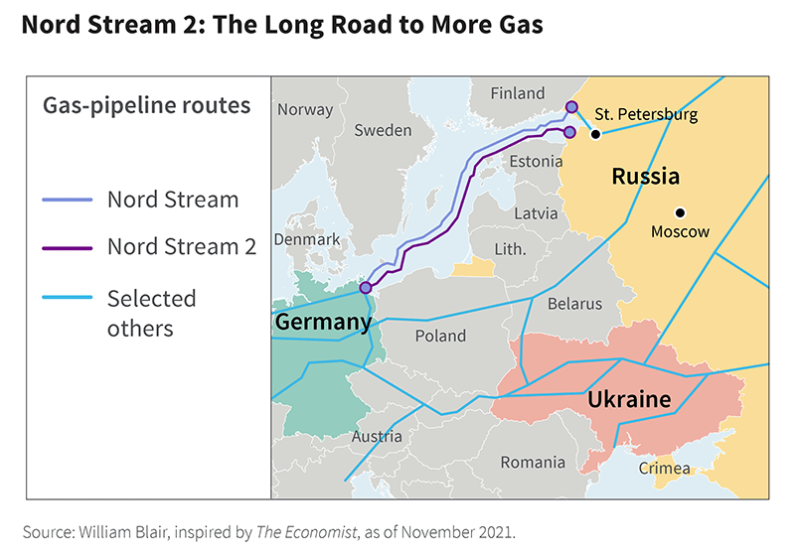

Thay vào đó, dường như những rắc rối chính trị xoay quanh đường ống Nord Stream 2 (NS2) mới là nguyên nhân chính của vấn đề. Đường ống này là một dự án trị giá 11 tỷ USD, kéo dài 765 dặm và được bắt đầu vào năm 2011 nhằm tăng gấp đôi khối lượng vận chuyển khí tự nhiên từ Nga tới Đức. Dự án này được tài trợ bởi một nhóm các doanh nghiệp tới từ nhiều quốc gia Châu Âu, gồm Nga, Đức, Áo, Pháp và Hà Lan.

Đường ống dẫn khí đốt Nord Stream 2

Bên cạnh đường ống Nord Stream 1 đi qua biển Baltic, các đường ống dẫn khí tự nhiên tới Châu Âu hiện tại đang đi qua Belarus, Ba Lan và Ukraine. Riêng chỉ Ukraine cũng đã nhận được 2 tỷ USD mỗi năm cho tiền phí vận chuyển thông qua đường ống hiện tại. Chi phí này hiện đang được gánh cuối cùng bởi người tiêu dùng và doanh nghiệp Châu Âu. Điều này dẫn tới việc giá khí tự nhiên tại Châu Âu đắt hơn so với các khu vực khác trên thế giới.

Vào cuối tháng 8 vừa qua, tòa án Đức đã phán quyết rằng đoạn đường ống NS2 đi qua Thụy Sỹ sẽ không được miễn trừ khỏi luật cạnh tranh của EU. Điều này đồng nghĩa rằng các công ty có liên quan sẽ phải cam kết rằng Gazprom không thể có sự độc quyền đối với đường ống này. Vào tháng 11, chính quyền Đức đã tạm thời đình chỉ việc cấp phép cho đường ống này cho tới khi tất cả tài sản liên quan được phân chia rõ ràng giữa các doanh nghiệp phụ trách sản xuất, vận chuyển và phân phối khí đốt.

Chính quyền Đức sẽ có thời gian tới tháng 1/2022 để cấp phép trước khi chuyển về Hội đồng Châu Âu để đánh giá lần cuối vào tháng 3. NS2 được dự kiến sẽ vận hành đầy đủ vào nửa sau của năm 2022 và giúp hạ nhiệt cho giá khi đốt tại Châu Âu.

Tạm thời là bao lâu?

Đại dịch Covid-19 đã gây ra những hậu quả nặng nề đối với kinh tế toàn cầu. Tuy vậy, với việc các loại vắc-xin ngày một được triển khai rộng rãi tại Châu Âu và Mỹ, những nguyên nhân liên quan tới đại dịch làm gián đoạn chuỗi cung ứng và thị trường lao động sẽ dần được giải quyết. Nói cách khác, lạm phát giá cả tiêu dùng nhiều khả năng vẫn sẽ chỉ là tạm thời, dẫu cho sự tạm thời ở đây có thể sẽ được tính theo quý thay vì theo tuần.

Seeking Alpha