Lãi suất - Phần 1: Các khái niệm cơ bản và phân loại lãi suất

Anh Tùng, CFA

Senior Analyst

Trong series bài viết này, tôi sẽ mang đến cho các bạn một bức tranh toàn cảnh về lãi suất trong nền kinh tế.

LÃI SUẤT LÀ GÌ?

Lãi suất (interest rate) được áp dụng khi có một giao dịch vay mượn tài sản, nó là chi phí mà người hoặc tổ chức đi vay phải trả cho người hoặc tổ chức cho vay.

Tài sản hay được cho vay mượn nhiều nhất là tiền mặt, ngoài ra còn một số tài sản lớn khác có thể được cho mượn như ô tô, nhà,… (khi đó giao dịch được gọi là cho thuê). Trong bài viết này, tôi sẽ chỉ đề cập đến lãi suất khi vay tiền.

Thông thường, lãi suất được thỏa thuận và yết theo năm, được tính toán dựa trên giá trị tài sản mà bạn vay mượn. Ví dụ, bạn vay ngân hàng một khoản 100 triệu đồng với lãi suất 10%, khi đó lãi suất bạn phải trả cho ngân hàng đó là 10 triệu đồng mỗi năm.

Đối với các giao dịch vay tiền với kỳ hạn dưới 1 năm, lãi suất vẫn sẽ được yết theo năm, vì vậy để tính toán lãi suất, bạn sẽ cần phải giả định lãi suất được thanh toán đều đặn mỗi ngày, để tính toán lãi suất bạn cần trả. Ví dụ, nếu bạn gửi tiết kiệm ngân hàng một khoản $1,000 theo kỳ hạn 3 tháng với lãi suất 5% (tương đương với việc ngân hàng vay tiền của bạn), khi đó lãi suất bạn sẽ nhận được sau 3 tháng là $1,000 × (5/100) × (3/12) = $12.5.

Lãi suất cũng chính là chi phí của tiền nếu xét theo góc độ vĩ mô rộng hơn. Bạn có thể tìm hiểu kỹ hơn trong một bài viết khác của tôi tại đây.

Đối với người hoặc tổ chức đi vay, trong nhiều trường hợp, họ sẽ phải chịu một mức lãi suất cao hơn nếu như tổ chức cho vay hoặc thị trường nhận thấy rủi ro vỡ nợ của bên đi vay cao. Bởi khi đó, nguồn cung tín dụng đối với bên đi vay sẽ giảm đi (họ không muốn chịu mất vốn khi rủi ro vỡ nợ cao lên), mà cung giảm dẫn đến chi phí vay tiền tăng lên, tức lãi suất tăng lên. Điều này cũng được tôi giải thích rõ trong bài viết về trái phiếu, các nhà đầu tư sẽ bán trái phiếu nếu nhận thấy rủi ro tăng lên, đẩy giá giảm xuống và lợi suất tăng lên (lợi suất cũng tương đương với lãi suất đi vay).

CÁC LOẠI LÃI SUẤT

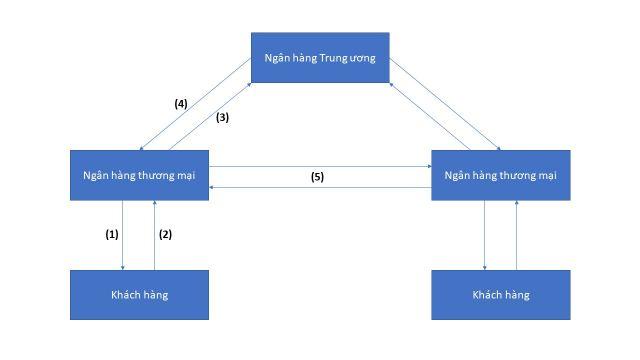

Như tôi đã trình bày trong bài viết về cung tiền, tiền được phát hành bởi NHTW, sau đó phân phối đến các ngân hàng thương mại (commercial bank) và cuối cùng là đến tay người tiêu dùng hoặc doanh nghiệp, dưới dạng cho vay hoặc mua trái phiếu. Do đó, các giao dịch cho vay giữa các thực thể kinh tế trong nền kinh tế sẽ luôn tồn tại lãi suất, và các lãi suất này là khác nhau.

Dựa theo chủ thể cho vay và đi vay, lãi suất được phân loại như một số loại dưới đây:

1-2. Lãi suất cho vay (lending rate) và tiền gửi (deposit rate) tại ngân hàng thương mại

Có lẽ phần lớn bạn độc giả cũng đã từng vay ngân hàng hoặc gửi tiết kiệm ngân hàng đã quen thuộc với lãi suất này. Khi bạn vay tiền từ các ngân hàng, bạn sẽ phải thanh toán một khoản lãi suất cho vay tại các kỳ hạn thanh toán được quy định. Trong khi đó, nếu bạn gửi tiền tại ngân hàng, bạn cũng sẽ được hưởng lãi suất. Các kỳ hạn vay ngân hàng hoặc gửi tiền rất đa dạng, có thể từ vài tháng đến vài năm, hay không kỳ hạn (thường chỉ áp dụng với tiền gửi).

Thông thường, lãi suất tiền gửi sẽ thấp hơn lãi suất cho vay, bởi các ngân hàng sẽ thu được lợi nhuận dựa trên chênh lệch lãi suất. Trong nhiều trường hợp, lãi suất kỳ hạn dài sẽ cao hơn kỳ hạn ngắn, bởi rủi ro của việc đi vay kỳ hạn dài sẽ lớn hơn. Lãi suất có thể được ngân hàng niêm yết vào các thời điểm khác nhau, tuy nhiên cũng có thể được thỏa thuận bởi hai bên dựa theo cung cầu vốn của thị trường và quy định của NHTW.

3. Lãi suất cho vay tại NHTW

Đây là mức lãi suất mà NHTW cho các ngân hàng thương mại vay tiền, khi các ngân hàng thương mại cần bổ sung thanh khoản khi cần thiết, hoặc khi NHTW nới lỏng chính sách tiền tệ. Mức lãi suất này được NHTW quy định và giữ cố định trong từng thời kỳ khác nhau, và thông thường, kỳ hạn cho vay khá ngắn, nhiều nhất là các kỳ hạn 1 ngày (qua đêm) cho đến 2 tuần.

Các NHTW có thể cho các ngân hàng thương mại vay thông qua một số hình thức như: mua trái phiếu, tín phiếu ngân hàng, cho vay kỳ hạn qua đêm, tái cấp vốn, tái chiết khấu. Các loại lãi suất này sẽ được trình bày cụ thể hơn trong phần tiếp theo.

4. Lãi suất tiền gửi tại NHTW

Ngược lại với cho vay, các ngân hàng thương mại cũng có thể gửi tiền tại NHTW, cụ thể hơn là tài khoản của ngân hàng thương mại tại NHTW. Một trong những mục đích của việc gửi tiền tại NHTW đó là đảm bảo tỷ lệ dự trữ bắt buộc. Tài khoản của ngân hàng thương mại tại NHTW là tài khoản không kỳ hạn, và cũng được tính lãi suất theo NHTW quy định, mức lãi suất này cũng được niêm yết trong các thời kỳ khác nhau.

Lãi suất cho vay và tiền gửi tại NHTW hoàn toàn được cơ quan ngân hàng đứng đầu này kiểm soát hoàn toàn, nên chúng được gọi là lãi suất điều hành. Thông qua lãi suất điều hành, NHTW có thể kiểm soát được phần nào các loại lãi suất khác trên thị trường.

5. Lãi suất liên ngân hàng

Khi các ngân hàng thương mại có nhu cầu bổ sung thanh khoản, ngoài việc huy động vốn từ khách hàng, vay NHTW, họ còn có thể vay của các ngân hàng thương mại khác thông qua lãi suất liên ngân hàng (Interbank offered rate – IBOR). Kỳ hạn của việc cho vay liên ngân hàng cũng tương đối ngắn, và lãi suất được thỏa thuận giữa 2 ngân hàng, dựa trên cung và cầu vốn. Các giao dịch cho vay liên ngân hàng diễn ra thường xuyên, do đó lãi suất liên ngân hàng là loại lãi suất biến động nhiều nhất trong các loại lãi suất.

Một trong số loại lãi suất liên ngân hàng phổ biến là LIBOR – London Interbank offered rate, là mức lãi suất liên ngân hàng được tính từ các ngân hàng lớn tại London.

Một loại lãi suất liên ngân hàng được sử dụng tại Mỹ, đó là lãi suất quỹ Liên bang (Federal funds rate). Đây là lãi suất cho vay liên ngân hàng thông qua các tài khoản của các ngân hàng thương mại đặt tại Fed, nhằm đảm bảo tỷ lệ dự trữ bắt buộc.

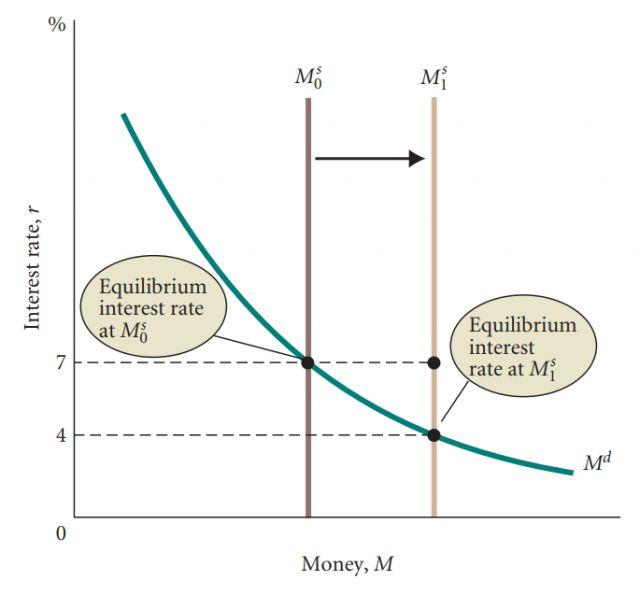

NHTW KIỂM SOÁT LÃI SUẤT NHƯ THẾ NÀO?

Lãi suất trên thị trường được xác định bằng cung và cầu tiền của thị trường. NHTW có thể kiểm soát được lãi suất trên thị trường thông qua việc thay đổi cung tiền bằng các công cụ chính sách tiền tệ, qua đó làm thay đổi mặt bằng chung của lãi suất. Hình minh họa dưới đây giải thích rõ cơ chế kiểm soát lãi suất của NHTW.