Khi nền kinh tế Mỹ liên tục tăng trưởng tốt, nhìn lại quan điểm về lãi suất của quan chức Fed

Tạ Thị Giang

Junior Analyst

Hai nhà hoạch định chính sách quan trọng của Cục Dự trữ Liên bang Mỹ (Fed) đã có những nhận định khác nhau về dữ liệu lạm phát gần đây.

Những người có lý lẽ hợp lý có thể bất đồng quan điểm về việc liệu quá trình giảm phát ở Mỹ có thực sự đang chững lại và điều đó có ảnh hưởng như thế nào đến chính sách tiền tệ của Fed. Tuy nhiên, sức mạnh tiềm ẩn của nền kinh tế ngày càng khó phủ nhận, cho thấy các nhà hoạch định chính sách có thể tạm thời chưa cần cắt giảm lãi suất cơ bản.

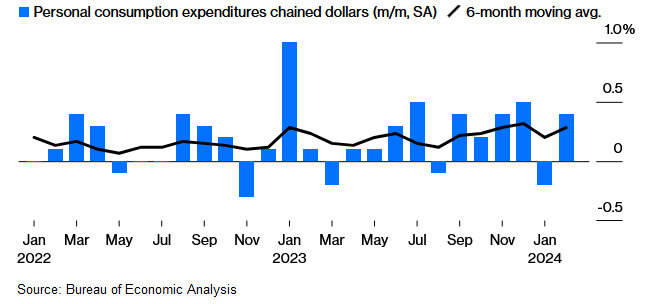

Theo dữ liệu mới nhất của Cục Phân tích Kinh tế được công bố vào thứ Sáu tuần trước, chi tiêu cá nhân đã tăng 0.4% vào tháng 2, ngay cả sau khi điều chỉnh lạm phát. Con số này vượt xa mức dự báo trung bình của các nhà kinh tế do Bloomberg khảo sát là 0.1%. Một ngày trước đó, các báo cáo riêng biệt cho thấy niềm tin người tiêu dùng tăng lên mức cao nhất kể từ tháng 7 năm 2021, số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần giảm và và doanh số nhà chờ bán đã phục hồi trong tháng 2 sau khi giảm vào tháng 1. Trong một nền kinh tế liên tục hoạt động tốt và được giám sát chặt chẽ, thật khó để tìm ra bất kỳ sai sót nào trong dữ liệu mới nhất.

Chi tiêu mạnh mẽ

Người tiêu dùng Mỹ tiếp tục là động lực của nền kinh tế trong tháng 2

Những diễn biến này xuất hiện trong bối cảnh Ủy ban Thị trường Mở Liên bang (FOMC) có những bất đồng tinh tế về cách giải thích các báo cáo lạm phát gần đây. Dữ liệu của ngày thứ 6 tuần trước cho thấy thước đo lạm phát ưa thích của Fed - chỉ số giá chi tiêu tiêu dùng cá nhân - tăng 0.3% trong tháng 2 sau mức tăng 0.4% của tháng trước. Những lo ngại trong tháng này rằng xu hướng giảm lạm phát đang bị gián đoạn đã gây bất ổn cho một số phân khúc của thị trường tài chính, đi ngược lại chuỗi báo cáo lạm phát khả quan trong nửa cuối năm 2023. Một số nhà quan sát cho rằng những biến động này chỉ là nhiễu loạn, trong khi những người khác lại cảnh báo rằng đó có thể là dấu hiệu cho thấy đà giảm lạm phát đang chững lại. Do đó, việc Fed có thể cắt giảm lãi suất bao nhiêu lần trong năm nay nên được suy xét lại.

Ở góc độ lạc quan hơn, Chủ tịch Fed Jerome Powell đã tiếp cận thông tin một cách thận trọng. Trong cuộc họp báo vào ngày 20 tháng 3 sau khi Fed giữ nguyên mục tiêu lãi suất quỹ liên bang ở mức 5.25% đến 5.5%. Ông nói với các phóng viên rằng dữ liệu lạm phát tháng 1 có thể đã bị ảnh hưởng bởi một hiện tượng thống kê kỳ lạ được gọi là tính mùa vụ, và dữ liệu tháng 2 thực sự không "cao khủng khiếp". Vào thời điểm đó, Powell dự báo lạm phát PCE lõi sẽ giảm xuống "dưới 30 điểm cơ bản", và các con số chính thức được công bố vào thứ Sáu đã chứng minh cho khung phân tích của ông: tính đến hai chữ số thập phân, lạm phát đã tăng 0.26% - đây không hẳn là thảm họa đối với một ngân hàng trung ương đang kỳ vọng các chỉ số ở mức 0.2% hoặc thấp hơn. Xem xét cả hai điều này, ông nói rằng các con số "không thực sự thay đổi bức tranh tổng thể, đó là lạm phát đang giảm dần trên một con đường đôi khi gập ghềnh."

Thứ Tư tuần trước, Thống đốc Fed Christopher Waller phát biểu với giọng điệu hơi lo ngại, rằng có thể cần phải duy trì lãi suất ở "mức hạn chế hiện tại lâu hơn so với dự kiến trước đây" để kiềm chế lạm phát. Ông cũng cho rằng 275,000 việc làm được tạo ra trong bảng lương phi nông nghiệp Mỹ vào tháng 2 có thể là "dấu hiệu cho thấy nhu cầu không giảm nhiều như cần thiết để hỗ trợ việc tiếp tục kiềm chế lạm phát."

Ban đầu, bình luận của Chủ tịch Fed Powel khiến lợi suất trái phiếu giảm, nhưng sau phát biểu của ngài Waller, lợi suất trái phiếu đã phục hồi trở lại. Về cơ bản, cả hai quan chức đều cho rằng họ không thể chắc chắn giá cả sẽ đi về đâu, và nền kinh tế vẫn đủ mạnh mẽ để chịu được lãi suất cao hơn trong thời gian tới. Cả hai đều chưa đưa ra quyết định chắc chắn ngoại trừ việc chờ đợi. Ngay cả Waller cũng lưu ý rằng ông có thể bị thuyết phục để bắt đầu cắt giảm lãi suất chỉ sau "một vài" báo cáo lạm phát tốt hơn, cho thấy tháng 6 và tháng 7 vẫn là thời điểm phù hợp để cắt giảm lãi suất. Dữ liệu của tuần trước dường như xác nhận tất cả những điều này.

Tuy nhiên, ngoài tính mùa vụ, các số liệu tháng 1 còn bị ảnh hưởng bởi những nhiễu loạn thống kê rõ ràng trong danh mục tiền thuê nhà tương đương chủ sở hữu - một thành phần được sử dụng để ước tính lạm phát mà chủ nhà phải chịu - và dữ liệu của tháng 2 bị ảnh hưởng bởi giá vé máy bay vốn luôn biến động mạnh. Vì vậy, dữ liệu có thể sẽ quay trở lại mức bình thường trong một hoặc hai tháng tới.

Nhưng không cần thiết phải đưa ra kết luận vội vàng. Các lựa chọn chính sách sẽ chỉ trở nên rắc rối nếu Powell sai lầm và lạm phát vẫn duy trì ở mức cao trong vài tháng tới, kéo dài thời gian chờ đợi để cắt giảm lãi suất sang mùa thu hoặc lâu hơn. Mặc dù dữ liệu vĩ mô hiện nay rất tích cực, nhưng vẫn tồn tại nhiều điểm yếu trong nền kinh tế toàn cầu. Trung Quốc đang chao đảo, tăng trưởng châu Âu trì trệ, nhiều ngân hàng trung ương không muốn hạ lãi suất chính sách trước Fed, những điều này làm tăng nguy cơ xảy ra một tai nạn kinh tế bắt đầu từ nơi khác nhưng cuối cùng lại ảnh hưởng trở lại Bắc Mỹ. Mặc dù nhiệm vụ của Fed chỉ liên quan đến giá cả và tình trạng thất nghiệp trong nước, nhưng các nhà hoạch định chính sách cũng không thể bỏ qua những tác động toàn cầu.

May mắn là hiện tại, dữ liệu cho thấy các nhà hoạch định chính sách có thời gian để theo dõi tình hình diễn biến. Về khía cạnh này, có vẻ như quan điểm giữa Powell và Waller không có nhiều khác biệt.

Bloomberg