Khi mà động lực dẫn dắt kinh tế hàng đầu của Mỹ suy yếu

Nguyễn Phương Anh

Junior Analyst

Chính sách tiền tệ nới lỏng và kích thích tài khóa đã tạm thời thúc đẩy chi tiêu của người tiêu dùng, nhưng với sự gia tăng trở lại của lạm phát, những biện pháp này không thể phát huy trong dài hạn. Liệu Hoa Kỳ có thể rơi vào kịch bản Nhật Bản hóa, trong đó chính phủ hoặc Cục Dự trữ Liên bang hỗ trợ người tiêu dùng một cách giả tạo để ngăn chặn suy thoái kinh tế?

Hoa Kỳ được nhìn nhận như một nền kinh tế được thúc đẩy bởi người tiêu dùng. Thế nhưng, trong nửa thế kỷ qua, người tiêu dùng tại đây ngày càng suy giảm trước áp lực kinh tế và xã hội.

Trong những năm gần đây, các chính sách tiền tệ nới lỏng của Cục Dự trữ Liên bang Hoa Kỳ, cùng các biện pháp kích thích tài chính đã thúc đẩy tiêu dùng. Nhưng với sự gia tăng trở lại của lạm phát sau đại dịch, các biện pháp không còn phát huy tác dụng, và chi tiêu tiêu dùng đã ghi nhận xu hướng giảm sút dài hạn, khả năng cao dẫn đến suy thoái.

Vậy giải pháp thay thế là gì? Việc lặp lại quá trình Nhật Bản hóa của Hoa Kỳ, trong đó Fed, chính phủ liên bang, hoặc việc hợp tác nào đó giữa các bên đã giữ cho người tiêu dùng Hoa Kỳ tồn tại một cách “có cũng như không".

Một nền kinh tế được thúc đẩy bởi người tiêu dùng

Nền kinh tế Hoa Kỳ được thúc đẩy bởi người tiêu dùng như thế nào? Chi tiêu tiêu dùng cá nhân ('PCE') chiếm 2/3 tổng GDP, trong khi tổng xuất khẩu chỉ chiếm khoảng 10%. Nền kinh tế Hoa Kỳ chủ yếu dựa vào doanh thu nội địa thay vì quốc tế. Như vậy, vai trò trung tâm của người tiêu dùng ngày càng trở nên quan trọng hơn trong 50 năm qua.

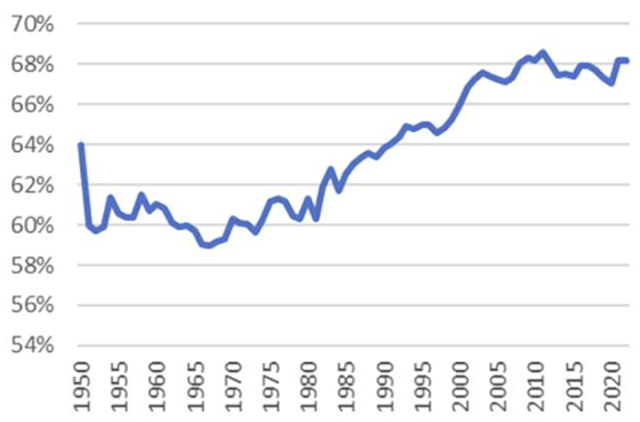

Là một phần của GDP Hoa Kỳ, PCE đã tăng từ 59% năm 1968 lên 68% vào năm 2022, trong khi xuất khẩu ròng giảm và rơi vào tình trạng thâm hụt trong cùng khoảng thời gian, từ 0,1% năm 1968 xuống -3,3% vào năm 2022. Sự thâm hụt trong xuất khẩu phản ánh sức tiêu thụ, cho thấy hiện nay hoạt động xuất khẩu cũng bị chi phối bởi người tiêu dùng.

PCE tính theo phần trăm GDP Hoa Kỳ

Nguồn: Dữ liệu biểu đồ được chọn lọc từ Cục điều tra dân số Hoa Kỳ, BEA, BLS, FRED, BIS

Trước sự suy giảm ở người tiêu dùng

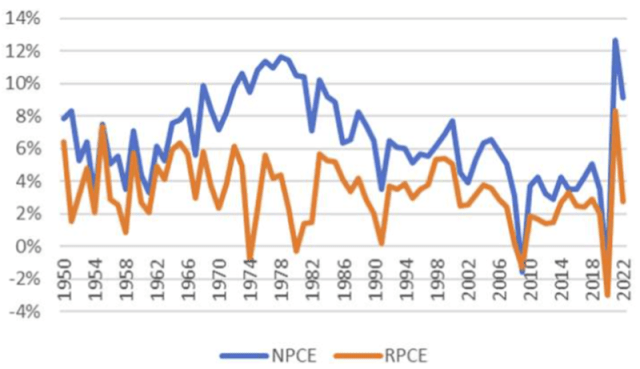

Tuy nhiên, người tiêu dùng tại Hoa Kỳ đang phải đối mặt với những cơn gió ngược ngày càng gia tăng. Trong khi tỷ trọng PCE trong GDP tăng, tốc độ tăng trưởng PCE trên danh nghĩa và thực tế lại chững lại trong nửa thế kỷ qua. Tăng trưởng PCE danh nghĩa giảm từ 9.9% năm 1968 xuống 3.5% vào năm 2019, và tăng trưởng PCE thực tế từ 5.7% năm 1968 xuống 2.7% vào năm 2022. Điều này cho thấy ảnh hưởng kinh tế của người tiêu dùng Hoa Kỳ đang giảm dần.

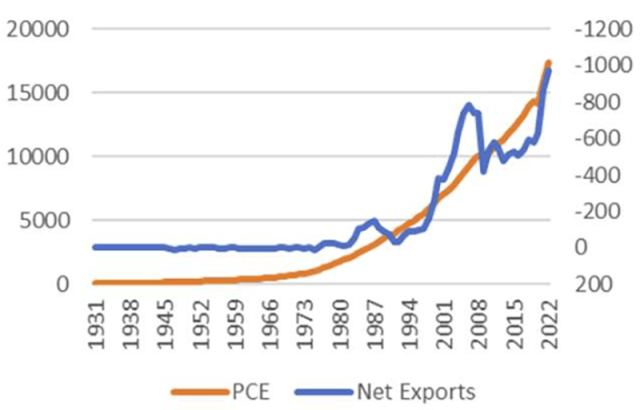

PCE ròng (Trục trái) so với Xuất khẩu ròng của Hoa Kỳ (Trục phải), cả hai đều tính theo tỷ USD

Chính sách tiền tệ ôn hòa và sự kích thích của chính phủ đã thúc đẩy tăng trưởng PCE kể từ năm 2000. Các chính sách này đã phát triển quá mức trong bối cảnh đại dịch COVID-19, dẫn đến tăng trưởng PCE danh nghĩa tăng vọt và lạm phát tăng đột biến. Nhưng những chính sách đó không thể được duy trì khi đối mặt với lãi suất cao hơn.

PCE YoY danh nghĩa so với PCE YoY thực tế

Điều gì đang ngăn cản người tiêu dùng?

1. Thu nhập khả dụng đang giảm dần

Sự tăng trưởng PCE đi kèm với việc gia tăng nợ ở các hộ gia đình, đặc biệt kể từ năm 1968, và người tiêu dùng Hoa Kỳ ngày càng phụ thuộc vào nợ. Nợ hộ gia đình hiện chiếm nhiều PCE danh nghĩa hơn, tăng từ 73% năm 1976 lên mức cao nhất là 141.5% trong bối cảnh cuộc Đại suy thoái năm 2008. Tính đến năm 2022, tỷ lệ này ở mức 109%. Nợ đang tăng lên trong PCE và do đó, người tiêu dùng Hoa Kỳ có nhiều đòn bẩy hơn nhưng khả năng chi tiêu ít hơn.

Nợ hộ gia đình YoY so với PCE danh nghĩa YoY

2. Các động lực dẫn dắt kinh tế khác suy yếu

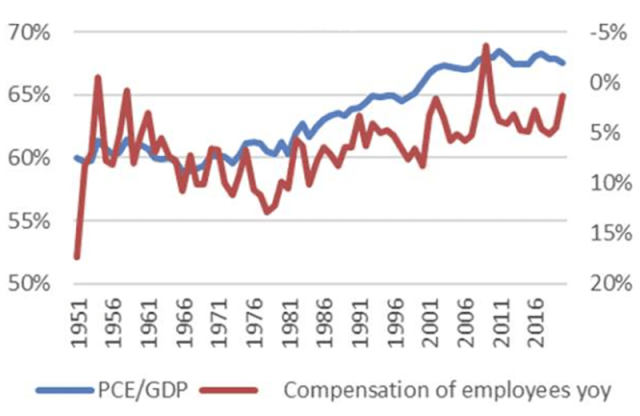

PCE đã tăng tỷ trọng trong GDP ngay cả khi chỉ số này tăng trưởng với tốc độ chậm hơn. Điều này ngụ ý rằng tốc độ tăng trưởng của các thành phần khác trong GDP - chẳng hạn như xuất khẩu ròng và chi tiêu vốn (CapEx) - thậm chí còn giảm nhanh hơn. Hơn nữa, do PCE chiếm tỷ trọng ngày càng lớn trong GDP nên tiền lương ở Mỹ không theo kịp.

PCE/GDP (Trục trái) so với Lương thưởng nhân viên YoY (Trục phải)

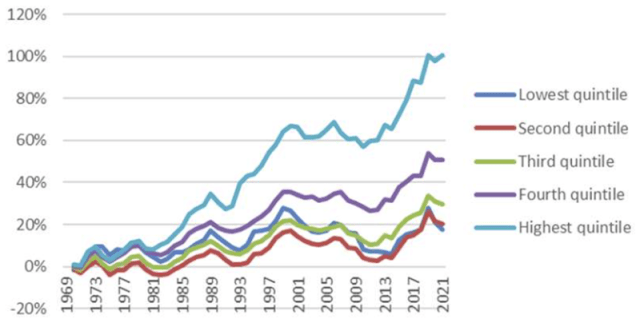

3. Gia tăng tình trạng bất bình đẳng

Trong nền kinh tế được dựa vào sức tiêu dùng, sự gia tăng bất bình đẳng làm suy giảm nguồn lực sẵn có cho một bộ phận dân số ngày càng lớn, và do đó làm giảm tổng mức tiêu dùng. Theo ước tính của Cục Điều tra Dân số Hoa Kỳ, tình trạng bất bình đẳng ở Hoa Kỳ đã tăng lên trong hơn 50 năm qua, với chỉ số bất bình đẳng GINI của quốc gia này tăng từ 0.394 năm 1970 lên 0.488 vào năm 2022. Thu nhập của 10% hộ gia đình hàng đầu ở Hoa Kỳ đã tăng từ 213%. tới 290% thu nhập trung bình của hộ gia đình trong cùng thời kỳ. Khi của cải tập trung vào một nhóm ngày càng nhỏ, sức mua của đa số sẽ giảm đi.

Tăng trưởng thu nhập hộ gia đình trung bình theo nhóm ngũ phân vị

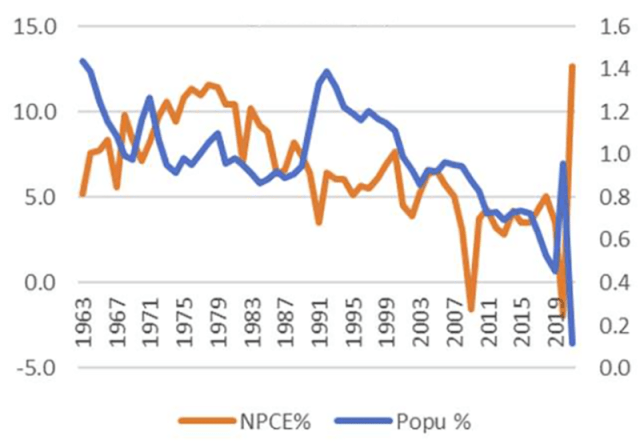

4. Những thách thức về nhân khẩu học

Tỷ lệ tăng trưởng dân số Hoa Kỳ có xu hướng giảm khá nhất quán kể từ những năm 1960. Điều này có nghĩa, dân số tại Hoa Kỳ đang già đi và tỷ lệ người trẻ có thể thúc đẩy tiêu dùng sẽ giảm đi. Cả mức tăng trưởng PCE danh nghĩa và thực tế đều dẫn đến mức tăng trưởng dân số thấp hơn trong 50 năm qua.

Tăng trưởng PCE danh nghĩa YoY (Trục trái) so với Tăng trưởng dân số danh nghĩa YoY (Trục phải) (%)

Ta cần đánh giá tình hình hiện tại ra sao?

Những yếu tố kể trên chỉ ra bốn bước phát triển chính:

1. Tăng trưởng PCE thực tế đang chững lại

Tăng trưởng PCE thực tế đã giảm trở lại mức trước đại dịch sau cú hích từ COVID-19. Chắc chắn, các dịch vụ chăm sóc sức khỏe, dịch vụ trực tuyến, du lịch và bán ô tô, cùng với các lĩnh vực khác, đang đi ngược lại xu hướng, nhưng chúng là những trường hợp ngoại lệ.

Tỷ lệ tăng trưởng PCE thực tế hàng năm (%)

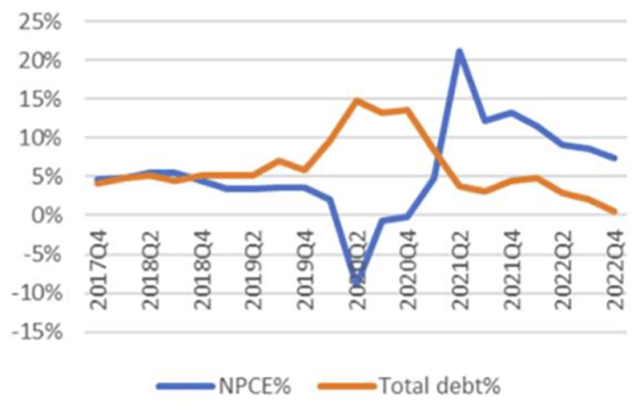

2. Gánh nặng nợ đang thay đổi

Sau cuộc khủng hoảng tài chính toàn cầu ('GFC') cùng cuộc khủng hoảng tái diễn trong đại dịch, chính phủ liên bang đã tăng gánh nặng nợ để hỗ trợ người tiêu dùng đang gặp khó khăn và duy trì nền kinh tế tiếp tục hoạt động. Do đó, gánh nặng nợ thúc đẩy tăng trưởng kinh tế chuyển từ khu vực tiêu dùng sang khu vực công, và tăng trưởng PCE bắt đầu theo dõi tổng nợ nhiều hơn là nợ hộ gia đình.

PCE danh nghĩa YoY so với Tổng nợ YoY

Nhưng giai đoạn tăng chi tiêu chính phủ này đã kết thúc khi lãi suất tăng cao. Hiện tại, tốc độ tăng trưởng nợ đang giảm ở tất cả các lĩnh vực phi tài chính - chính phủ, hộ gia đình và doanh nghiệp - cũng như tốc độ tăng trưởng PCE. Trong khi đó, tỷ lệ quá hạn đối với các khoản cho vay tiêu dùng đã tăng lên, trở lại mức trước COVID-19. Sự bùng nổ do COVID-19 trong gói kích thích của chính phủ đã đi đến hồi kết và người tiêu dùng một lần nữa lại phải bơi ngược dòng.

Tỷ lệ nợ quá hạn cho vay tiêu dùng (%)

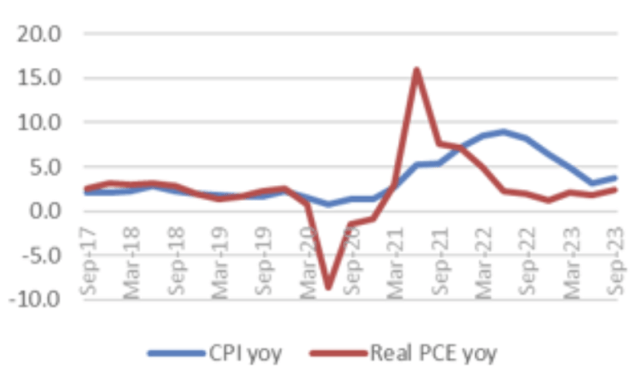

3. Lạm phát giảm

Khi tăng trưởng tiêu dùng chậm lại, lạm phát phía cầu cũng giảm theo. Các yếu tố phía cung đã thúc đẩy lạm phát gia tăng gần đây, và đạt đỉnh điểm vào năm 2022. Khi các yếu tố này biến mất và nhu cầu tiêu dùng suy yếu, lạm phát cũng giảm theo.

Lạm phát YoY so với Tăng trưởng PCE thực tế YoY theo quý (%)

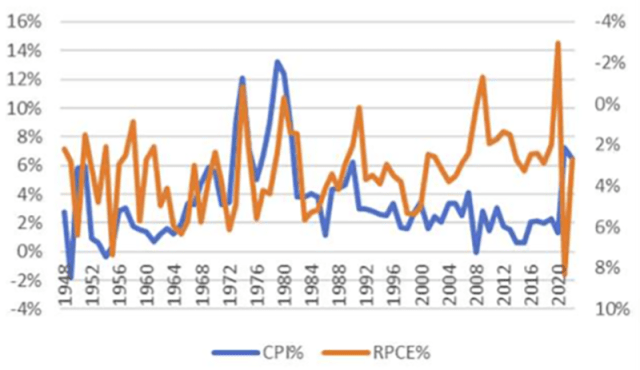

PCE thực YoY (Trục trái) so với Lạm phát YoY (Trục phải)

Ở cấp độ lớn hơn, mối quan hệ giữa CPI và PCE thực tế đã có những thay đổi lớn kể từ năm 1980. Trong 30 năm trước đó, tốc độ tăng trưởng CPI và PCE có xu hướng phát triển nghịch nhau. Nhu cầu của người tiêu dùng dường như phản ứng ngược trước sự thay đổi về giá cả. Tuy nhiên, trong những năm kể từ đó, chỉ số CPI và tốc độ tăng trưởng PCE thực tế bắt đầu di chuyển song song. CPI không còn là động lực thúc đẩy chi tiêu của người tiêu dùng mà được tác động bởi nó. Ngay cả khi lạm phát giảm, người tiêu dùng cũng không chi tiêu nhiều hơn.

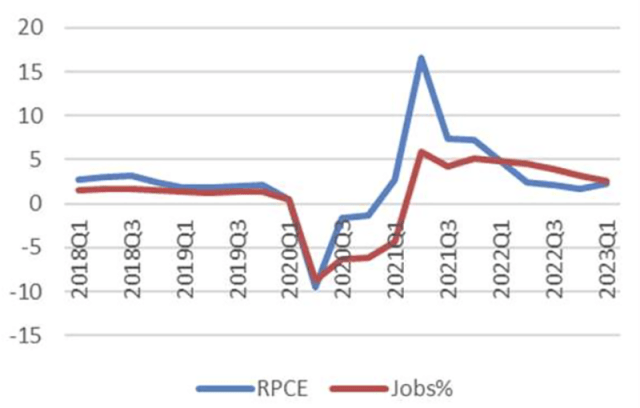

Tăng trưởng YoY-PCE thực tế so với Tăng trưởng NFP YoY theo quý

4. Tăng trưởng việc làm giảm sút

Chi tiêu tiêu dùng thúc đẩy tạo việc làm trong nền kinh tế trọng tiêu dùng. Sau những biến động trong thời kỳ đại dịch, tỷ lệ việc làm mới đã giảm theo mức tăng trưởng PCE danh nghĩa và thực tế.

Tăng trưởng PCE thực tế so với cùng kỳ năm ngoái ('NFP')

Vậy còn triển vọng dài hạn thì sao?

Vậy tất cả những thông tin trên cung cấp ý nghĩa gì về tương lai của người tiêu dùng và nền kinh tế tại Hoa Kỳ? Có ba ý nghĩa:

- Ảnh hưởng của người tiêu dùng sẽ tiếp tục suy giảm, khi những cơn gió ngược dự kiến sẽ không dịu bớt. Và khi người tiêu dùng chùn bước, tăng trưởng GDP có khả năng chững lại, gây ra suy thoái kinh tế.

- Những diễn biến trong 15 năm qua cho thấy sự tăng trưởng PCE đòi hỏi phải có sự hỗ trợ tài chính hoặc tiền tệ bổ sung và liên tục cho người tiêu dùng. Điều đó tạo nên kịch bản Hoa Kỳ - Nhật Bản hóa, trong đó các cơ quan tài chính và tiền tệ đảm nhận các khoản nợ cần thiết để duy trì nền kinh tế.

- Xu hướng tiêu dùng đang mờ nhạt sẽ kéo dài trong nhiều thập kỷ cùng với vô số tiến bộ công nghệ, sự xuất hiện của thời đại kỹ thuật số, hiện tượng gia công phần mềm, v.v. Tuy nhiên, bất chấp những phát triển như vậy, hướng tăng trưởng tiêu dùng cơ bản vẫn không thay đổi. Mỗi sự đổi mới chỉ đơn giản là chuyển mức chi tiêu từ lĩnh vực này sang lĩnh vực khác; họ không làm tăng tổng mức tăng trưởng chi tiêu, do những hạn chế về tài trợ của người tiêu dùng.

Những hạn chế và cách các nhà hoạch định chính sách tài chính và tiền tệ ứng phó với chúng sẽ xác định triển vọng kinh tế Hoa Kỳ trong tương lai gần.

Seeking Alpha