Giữ tiền mặt trong 2021 sẽ khiến bạn phải hối tiếc vì lý do sau

Đạt Nguyễn

Currency Analyst

Trong những ngày gần đây, tôi hay bắt gặp các bài báo mạng hoặc các clip tựa đề 'Tiền mặt là Vua' (Cash is King). Đặc biệt trong tình cảnh thị trường cổ phiếu giảm do nhiều quan điểm cho rằng chúng đang bị định giá quá cao. Tuy nhiên, tôi lại muốn phản bác điều này.

Lời khuyên 'Cash is King'?

Những ngày vừa qua, thị trường chứng khoán giảm điểm mạnh mẽ. Lời giải thích được đưa ra đó là thị trường cổ phiếu đang bị định giá quá cao và đắt đỏ hơn giá trị thực của chúng. Và lời khuyên hãy giữ thật nhiều tiền mặt trong những lúc thị trường chìm trong sắc đỏ. Nếu bạn làm theo lời khuyên dành cho số đông này, tương lai bạn sẽ song hành với mức lợi nhuận rất thấp, thậm chí còn thấp hơn nhiều so với thời điểm của cuộc Đại suy thoái. Mặc dù tôi cũng không hoàn toàn phản đối việc cầm nhiều tiền mặt trong từng thời điểm, nhưng chúng ta chưa cần quá hoảng sợ bởi cơ hội đầu tư trên thị trường vẫn còn rất nhiều.

Lắng nghe bằng cả hai tai

Điều đầu tiên, bản thân tôi cũng đồng ý với nhận định rằng thị trường cổ phiếu đang ở ngưỡng quá cao. Thậm chí thị trường trái phiếu cũng đang có diễn biến tương đồng.

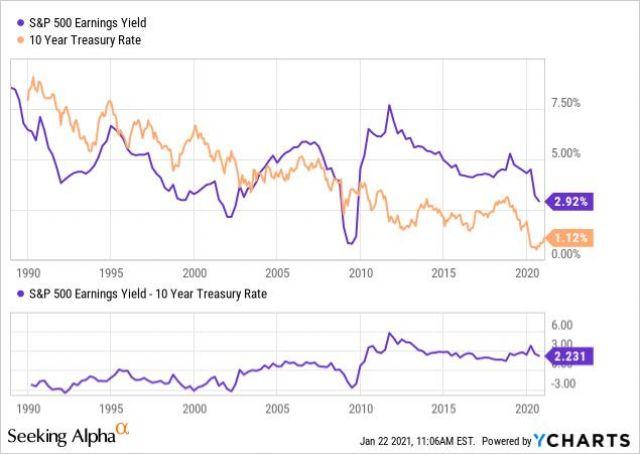

Dự báo lợi nhuận trên một cổ phiếu của chỉ số S&P 500 xấp xỉ 4%, đồng nghĩa với P/E ở mức 25. Cách đây một thập kỷ, lợi nhuận thực gần 6% (tương đương với P/E khoảng 17). Chỉ số S&P 500 hiện tại đang trở nên đắt đỏ hơn tới 50% so với chính bản thân nó trong quá khứ.

Ở một diễn biến khác, thị trường trái phiếu chứng kiến lợi suất giảm kỷ lục từ ngưỡng 3.5% cách đây 10 năm xuống mức 1.1% hiện tại. Tức là cách đây 10 năm, một người bất kỳ phải trả 30 USD để đổi 1 USD thu nhập từ lợi suất cố định thì giờ đây, số tiền cần bỏ ra cho cùng một khoản lợi nhuận như vậy đã tăng gấp 3 lần lên 90 USD. Nói cách khác, thị trường trái phiếu đang đắt đỏ hơn gấp 3 lần so với quá khứ xét trên góc độ lợi suất. Do vậy, thị trường cổ phiếu vẫn là nơi đáng để đầu tư hơn so với các khoản trái phiếu.

Ngoài ra, khi nghe tới kỳ vọng lạm phát có thể vượt mức 2%, trái phiếu không còn là một kênh đầu tư tốt trong môi trường lạm phát gia tăng. Bởi những trái chủ nắm giữ trái phiếu trong dài hạn và khoản đầu tư sẽ trở thành khoản lỗ kinh tế do lạm phát. Vậy nên đầu tư vào trái phiếu không phải là một bước đi khôn ngoan trong điều kiện kinh tế hiện tại.

Tuy nhiên, kênh đầu tư cổ phiếu vẫn còn hấp dẫn trong vòng 7 năm tới. Mặc dù mức P/E xấp xỉ 25 lần đối với chỉ số S&P 500 có thể không phải là điểm tốt, nhưng nó cũng chưa hoàn toàn quá đắt đỏ. Đó là khi chúng ta xét tới mức lãi suất khoảng 1% nhưng lợi suất thực của nhà đầu tư lên tới 4%, thì điều tồi tệ chưa lộ diện.

Nhìn vào biểu đồ 2, có thể nhận thấy so với thị trường trái phiếu, thị trường cổ phiếu chưa được coi là đắt. Trong những năm 1990 và 2000, chênh lệch giữa lợi suất cổ phiếu và trái phiếu còn thấp hơn cả thời điểm hiện tại. Nhưng điều này cũng không đồng nghĩa với việc khoản đầu tư vào thị trường cổ phiếu phải thực hiện ngay lập tức mặc dù cổ phiếu đang rẻ hơn so với trái phiếu. Chỉ đơn giản là đừng bỏ hết trứng vào một giỏ. Tuy nhiên, khi các nhà đầu tư đối diện mức lãi suất 1% với cùng P/E 25 lần, so với lãi suất 3%, 5% và 10% trong quá khứ, câu chuyện hoàn toàn khác.

Ý tưởng giữ toàn bộ danh mục đầu tư dưới dạng tiền mặt cũng không phải là cao kiến. Với lạm phát trung bình khoảng 2% hoặc hơn, tài sản sẽ mất giá trị về mặt sức mua trong dài hạn. Trong khi đó, lạm phát có thể vượt ngưỡng 2% do các yếu tố bơm tiền của các NHTW và các gói kích thích chưa từng có tiền lệ trong suốt cuộc khủng hoảng vừa qua.

Để cảm nhận rõ hơn tác động của lạm phát, hãy nhìn sang thị trường hàng hóa, nơi những tài sản như kim loại đồng, vàng, khí tự nhiên, gỗ và các loại hình hàng hóa khác ngày càng đắt đỏ hơn kể từ lúc cuộc khủng hoảng xuất hiện. Đặc biệt là trong môi trường lạm phát trên ngưỡng 2.0%, mức tăng còn xa hơn nữa. Hậu quả của việc giữ phần lớn tiền mặt trong danh mục đầu tư sẽ khiến bạn mất đi 15-20% giá trị thực hoặc thậm chí nhiều hơn vậy.

Vậy nên đầu tư vào cổ phiếu ở lĩnh vực gì?

#1: Bất động sản

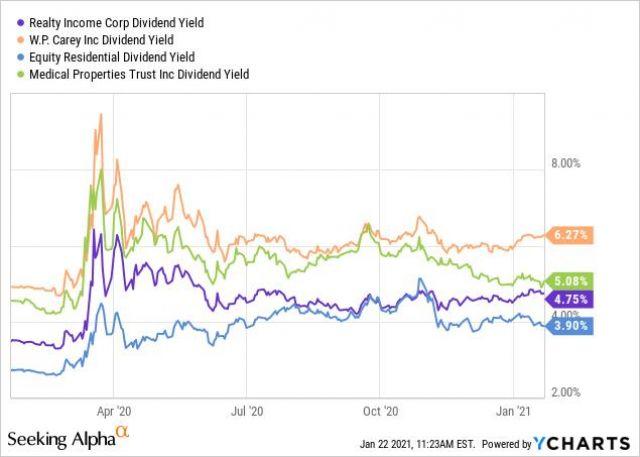

Trong kỷ nguyên của môi trường lãi suất siêu siêu thấp, sở hữu một bất động sản là chiến lược tốt. Sở hữu ở đây có thể được hiểu là có quyền sở hữu bất động sản chính chủ hoặc có quyền sử dụng bất động sản đi thuê. Trong điều kiện hiện tại, lợi nhuận từ việc thuê sẽ thừa sức trang trải tiền lãi mà người thuê phải trả, và chủ sở hữu bất động sản (có khả năng) sẽ nhận được cơ hội giá đất tăng khi nhu cầu thuê lớn. Đối với những người không muốn đầu tư trực tiếp vào bất động sản, các quỹ tín thác đầu tư bất động sản (REIT) cũng là một lựa chọn thay thế tốt. Nhiều quỹ REIT có mức giá chứng chỉ quỹ hấp dẫn.

Các REIT này giao dịch với lợi suất từ 4% -6% và không hề đắt đỏ nếu xét trên giá ghi sổ hoặc giá trị NAV. Tôi cho rằng sẽ không thể mất 15% sức mua tài sản trong bảy năm nếu bạn đầu tư vào các rổ quỹ REIT như thế này.

#2: Chứng khoán quốc tế tiềm năng

Một số cổ phiếu của các công ty đa quốc gia hoặc trên thế giới đang có mức thị giá tương đối rẻ so với lợi nhuận trên một cổ phiếu. Hãy nhìn biểu đồ 4 so sánh chỉ số CAPE của một số quốc gia dưới đây:

Tất nhiên, chúng ta còn phải xem xét những yếu tố đặc thù của từng quốc gia như chính trị hay kinh tế vĩ mô, nhưng kể cả có các rủi ro trên, Canada và Vương quốc Anh vẫn rẻ hơn 30%-50% so với Mỹ. Ngoài ra, chỉ số MSCI toàn cầu còn cung cấp thêm các lựa chọn nhằm đa dạng hóa cổ phiếu quốc tế. Chỉ số này đã tạo ra lợi nhuận rất hấp dẫn trong quá khứ và tôi không tin rằng nó sẽ chỉ đi xuống trong bảy năm tới.

Trên góc độ các cổ phiếu tiềm năng, một số cái tên có thể cân nhắc như Tesla, Apple, Nike, Beyond Meat, Peloton Interactive, Snowflake, và Nikola. Thậm chí, chúng ta hoàn toàn có thể nghiên cứu các chiến lược giao dịch với cổ phiếu của các hãng dược như Pfizer, Johnson & Johnson, AbbVie, Bristol-Myers Squibb và Merck khi nhóm cổ phiếu này đang được giao dịch ở mức 9-13 lần so với lợi nhuận của chúng.

#3: Nhóm cổ phiếu được hưởng lợi trong môi trường lạm phát cao

Như đã phân tích ở phía trên, áp lực lạm phát có thể tăng lên trong tương lai, do việc in tiền khổng lồ trên khắp thế giới. Với việc giá hàng hóa tăng vọt, một số cổ phiếu cũng được hưởng lợi nhờ chênh lệch giá hàng hóa cũng đáng để theo dõi và cho vào danh mục đầu tư.

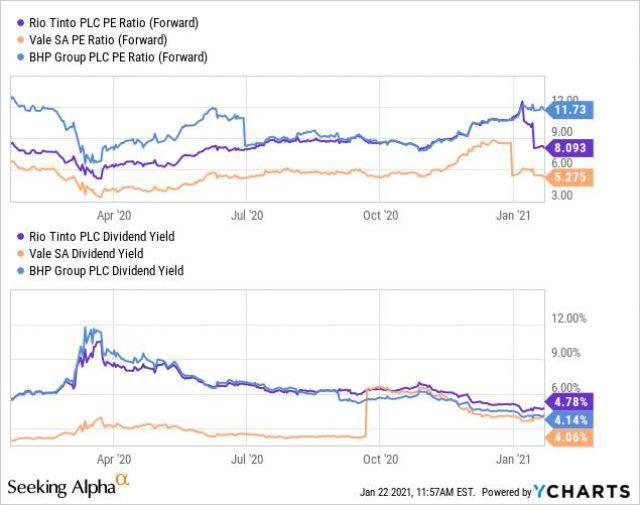

Các cổ phiếu ngành khai khoáng như BHP, Rio Tinto và Vale, cũng như một số cổ phiếu liên quan tới ngành hàng hóa khác, vẫn đang giao dịch ở mức giá khá rẻ mặc dù vẫn có cổ tức trên trung bình.

Sẽ xuất hiện các trader nhanh nhạy biết đổ tiền vào đâu trong kịch bản lạm phát gia tăng như hiện tại.