Dự báo về Vàng năm 2022

Phạm Quỳnh Anh

Junior Analyst

Chúng tôi tin rằng có nhiều lý do khiến lạm phát vẫn ở mức cao, một phần xuất phát từ các chính sách tài khóa và tiền tệ chưa từng được áp dụng để nhằm giảm bớt tác động của đại dịch COVID-19. Do đó, vàng vẫn có thể nhận được sự hỗ trợ tích cực vào năm 2022 ở mức khiêm tốn, từ các thị trường trang sức quan trọng, chẳng hạn như Ấn Độ.

Mặc dù có khả năng NHTW tăng lãi suất, nhưng lãi suất thực vẫn ở mức thấp

Vàng có thể đối mặt với biến động vào năm 2022, khi các nhân tố tác động ngược chiều hỗ trợ và kiềm chế giá vàng. Trong ngắn hạn, giá vàng có thể sẽ phản ứng với lãi suất thực, dựa theo tốc độ mà các ngân hàng trung ương toàn cầu thắt chặt chính sách tiền tệ và hiệu quả của sự thắt chặt đó trong việc kiểm soát lạm phát.

Tuy nhiên, theo quan điểm của chúng tôi:

- Mặc dù việc tăng lãi suất có thể tạo ra sóng gió cho vàng, lịch sử cho thấy tác động của chúng có thể bị hạn chế.

- Đồng thời, lạm phát gia tăng và thị trường đi xuống có thể sẽ duy trì nhu cầu đối với vàng như một tài sản phòng ngừa rủi ro.

- Ngoài ra, nhu cầu đồ trang sức và vàng của ngân hàng trung ương có thể là hỗ trợ dài hạn.

Lãi suất cao hơn vào năm 2021 đã vượt qua rủi ro lạm phát:

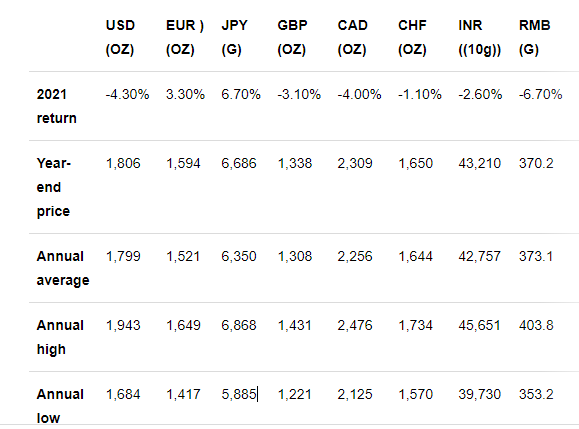

Giá vàng kết thúc năm giảm khoảng 4%, đóng cửa ở mức 1,806 USD/oz. Giá vàng tăng vào cuối năm sau khi biến thể Omicron lan rộng nhanh chóng, có khả năng thúc đẩy luồng tiền từ hành vi đầu tư vào tài sản phòng vệ, nhưng nó không đủ để bù đắp sự điều chỉnh của nửa đầu năm.

Đầu năm 2021, khi các vắc xin mới phát triển được tung ra, sự lạc quan của nhà đầu tư có thể thúc đẩy việc giảm phòng ngừa rủi ro danh mục đầu tư. Điều này đã tác động tiêu cực đến giá vàng và dẫn đến giảm dòng tiền chảy vào ETF vàng. Phần còn lại của năm là cuộc chiến giằng co giữa các nhân tố tác động đối nghịch. Sự không chắc chắn xung quanh các biến thể mới, kết hợp với rủi ro gia tăng của lạm phát cao và dai dẳng, nhu cầu tiêu dùng vàng phục hồi đã đẩy vàng tăng trưởng. Ngược lại, lãi suất tăng và đồng đô la Mỹ mạnh hơn tiếp tục tạo ra những tác động ngược lại. Tuy nhiên, sức mạnh của đồng đô la đã dẫn đến lợi nhuận dương của vàng so sánh với các đồng tiền khác, chẳng hạn như đồng euro và đồng yên (Bảng 1).

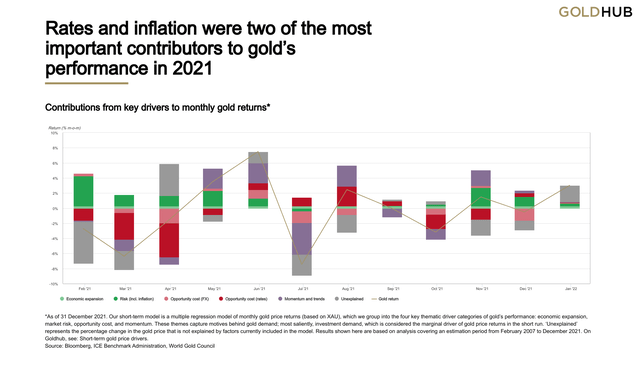

Mô hình phân bổ lợi nhuận vàng của chúng tôi chứng thực điều này. Chi phí cơ hội tăng là một trong những yếu tố quan trọng nhất góp phần vào biến động tiêu cực của vàng trong Quý 1 và ở nửa cuối năm 2021. Sau đó, khi rủi ro gia tăng, đặc biệt là những rủi ro liên quan đến lạm phát cao đã đẩy vàng tăng cao hơn một cách không liên tục cho đến cuối năm (Biểu đồ 1).

Biểu đồ 1: Lãi suất và lạm phát là hai yếu tố đóng góp quan trọng nhất vào hoạt động của vàng vào năm 2021

Sự đóng góp của các yếu tố thúc đẩy giá vàng đối với lợi nhuận vàng theo chu kỳ *

* Kể từ ngày 31 tháng 12 năm 2021. Mô hình ngắn hạn của chúng tôi là mô hình hồi quy bội của lợi nhuận giá vàng hàng tháng (dựa trên XAU), chúng tôi nhóm thành bốn loại động lực chính về biến động của vàng: mở rộng kinh tế, rủi ro thị trường, chi phí cơ hội và chỉ báo động lượng. Những nhân tố này nắm bắt được động cơ đằng sau cầu của vàng; đáng chú ý nhất là cầu đầu tư, được coi là động lực cận biên của lợi nhuận giá vàng trong ngắn hạn. Phần “không giải thích được” đại diện cho phần trăm thay đổi trong giá vàng mà không được giải thích bởi các yếu tố hiện có trong mô hình. Kết quả hiển thị ở đây dựa trên phân tích trong khoảng thời gian ước tính từ tháng 2 năm 2007 đến tháng 12 năm 2021.

Bảng 1: Lợi nhuận từ giá vàng theo các loại tiền tệ

Giá vàng và lợi nhuận hàng năm tính bằng các loại tiền tệ chính *

Sắp tới, lãi suất tăng tiềm ẩn rủi ro nhưng mối nguy thực sự còn tiềm ẩn đằng sau

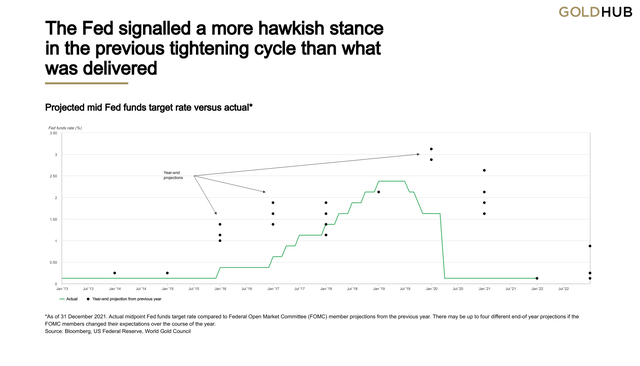

Khi chúng ta bước vào năm 2022, Cục Dự trữ Liên bang Hoa Kỳ đang phát tín hiệu một lập trường thắt chặt hơn. Các dự báo chỉ ra rằng Fed dự kiến sẽ tăng khoảng ba lần trong năm nay với tốc độ nhanh hơn dự kiến trước đó, đồng thời có mục tiêu giảm quy mô của bảng cân đối kế toán.

Tuy nhiên, một phân tích về các chu kỳ thắt chặt trước đây cho thấy Fed có xu hướng không thắt chặt chính sách tiền tệ mạnh mẽ như các thành viên của ủy ban đã kỳ vọng ban đầu.

Biểu đồ 2: Fed báo hiệu lập trường thắt chặt hơn vào các chu kỳ thắt chặt trước đây, nếu so với những gì đã tuyên bố cho đến nay

Lãi suất mục tiêu của Fed theo dự kiến so với thực tế*

* Kể từ ngày 31 tháng 12 năm 2021. Điểm giữa của lãi suất Fed so với dự báo của các thành viên Ủy ban Thị trường mở Liên bang (FOMC) từ năm trước. Có thể có tới bốn kịch bản dự báo cuối năm khác nhau nếu các thành viên FOMC thay đổi kỳ vọng của họ trong năm.

Các dự báo Dot-plot cho thấy kỳ vọng của Fed trong năm tới đã vượt quá lãi suất mục tiêu thực tế một cách đáng kể (Biểu đồ 2).

Tuy nhiên, quan trọng hơn là kỳ vọng của thị trường tài chính về các hành động chính sách tiền tệ trong tương lai thể hiện qua lợi suất trái phiếu, trước đây đã từng là yếu tố ảnh hưởng chủ yếu đến giá vàng.

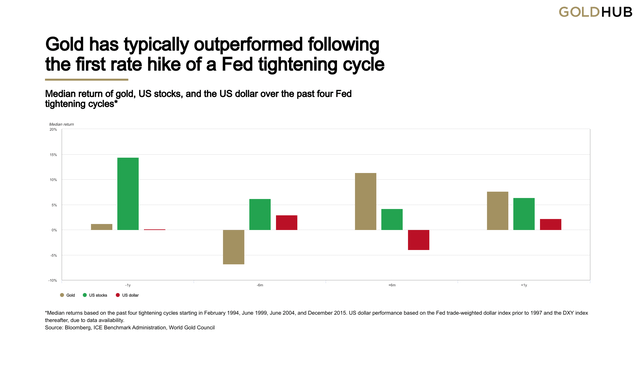

Do đó, lợi nhuận từ vàng thường kém trong những tháng trước chu kỳ thắt chặt của Fed và chỉ tốt hơn đáng kể trong những tháng sau đợt tăng lãi suất đầu tiên (Biểu đồ 3). Vàng có thể được hỗ trợ một phần bởi đồng đô la Mỹ, do Dollar là đồng tiền yết giá. Cuối cùng, chứng khoán Mỹ có hiệu suất mạnh nhất trước chu kỳ thắt chặt nhưng sau đó mang lại lợi nhuận thấp hơn.

Biểu đồ 3: Vàng thường có lợi nhuận tốt hơn sau đợt tăng lãi suất đầu tiên trong chu kỳ thắt chặt của Fed

Lợi suất trung bình của vàng, cổ phiếu Hoa Kỳ và Trái phiếu Kho bạc Hoa Kỳ trong bốn chu kỳ thắt chặt của Fed

* Lợi suất trung bình dựa trên bốn chu kỳ thắt chặt trước đây bắt đầu từ tháng 2 năm 1994, tháng 6 năm 1999, tháng 6 năm 2004 và tháng 12 năm 2015. Lợi nhuận của đô la Mỹ dựa trên chỉ số đô la có trọng số thương mại của Fed trước năm 1997 và chỉ số DXY sau đó, theo dữ liệu sẵn có.

Cuối cùng, mặc dù có rất nhiều sự nhấn mạnh vào mối quan hệ giữa vàng với lãi suất của Hoa Kỳ, vàng vẫn là một thị trường toàn cầu. Và không phải tất cả các ngân hàng trung ương đều có thể thay đổi nhanh như Fed.

Ví dụ, Ngân hàng Trung ương Châu Âu đã tuyên bố rằng “rất khó xảy ra” việc lãi suất sẽ tăng vào năm 2022 bất chấp các công bố lạm phát kỷ lục gần đây. Và bất chấp Ngân hàng Trung ương Anh tăng lãi suất vào tháng 12, Ủy ban Chính sách của họ dường như chỉ dự báo mức tăng khiêm tốn trong tương lai.

Ngân hàng Dự trữ Ấn Độ cũng đã phát đi tín hiệu rằng họ sẽ duy trì lập trường chính sách tiền tệ nới lỏng để phục hồi và duy trì sự phục hồi kinh tế cũng như giảm thiểu tác động của COVID. Và Ngân hàng Nhân dân Trung Quốc đã cắt giảm một trong các lãi suất chính sách của mình xuống 5 điểm phần trăm vào tháng 12 ngay sau khi hạ tỷ lệ dự trữ bắt buộc của ngân hàng thương mại để giải quyết tình trạng suy thoái kinh tế của đất nước.

Mặc dù các chính sách tiền tệ khác nhau có thể dẫn đến đồng đô la mạnh hơn, lãi suất ổn định hoặc giảm sẽ hỗ trợ nhu cầu đầu tư vàng trong khu vực.

Có nhiều ý kiến khác nhau, nhưng lạm phát có thể kéo dài

Nhiều ngân hàng trung ương ban đầu đã giảm bớt lo ngại về lạm phát, và bất chấp việc một số ngân hàng chẳng hạn như Fed, đã thừa nhận rủi ro lạm phát tăng, vẫn có một kỳ vọng tiềm ẩn rằng lạm phát sẽ tiêu tan. Những quan điểm đó lặp lại trong một cuộc thăm dò trên LinkedIn mà chúng tôi đã thực hiện vào tháng 12 năm ngoái. Trong khi đại đa số kỳ vọng lạm phát sẽ tiếp tục ở mức cao, hơn 25% số người được hỏi cho rằng nó sẽ hạ nhiệt.

Chúng tôi tin rằng có nhiều lý do khiến lạm phát vẫn ở mức cao, một phần xuất phát từ các chính sách tài khóa và tiền tệ chưa từng có được áp dụng nhằm giảm bớt tác động của đại dịch COVID-19. Cụ thể:

- Sự kéo dài của việc gián đoạn chuỗi cung ứng từ làn sóng COVID ban đầu và những lần gián đoạn tiếp theo khi các biến thể mới tiếp tục xuất hiện

- Thắt chặt thị trường lao động, kết hợp với sự ảnh hưởng của COVID đã làm tăng số lượng người tự nguyện tìm kiếm các cơ hội mới được trả lương cao hơn

- Trung bình tiết kiệm cao hơn từ năm 2020, đã góp phần vào việc giá tăng cao trên các thị trường tài chính khác nhau

- Giá cả hàng hóa cao.

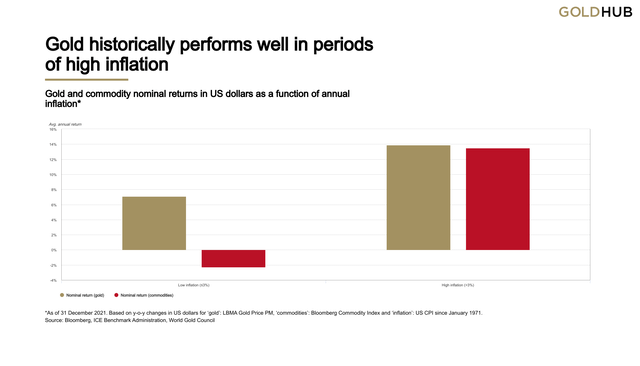

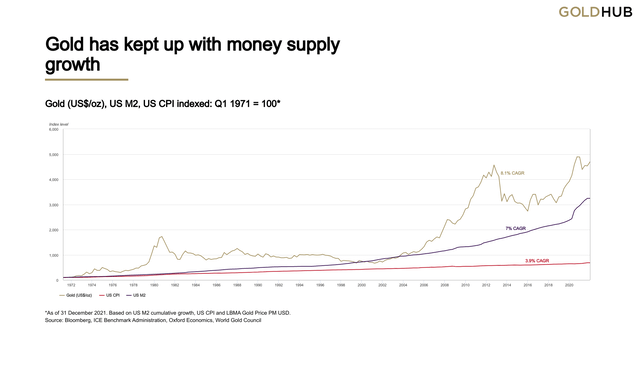

Vàng trong lịch sử đã có lợi nhuận tốt trong bối cảnh lạm phát cao. Trong những năm lạm phát cao hơn 3%, giá vàng tăng trung bình 14% (Biểu đồ 4). Hơn nữa, về lâu dài, tốc độ tăng giá vàng đã vượt qua lạm phát của Mỹ và tiến gần hơn với tốc độ cung tiền, vốn đã tăng đáng kể trong những năm gần đây (Biểu đồ 5).

Biểu đồ 4: Vàng trong quá khứ có lợi nhuận tốt trong thời kỳ lạm phát cao

Lợi nhuận danh nghĩa của vàng và hàng hóa tính bằng đô la Mỹ như một hàm của lạm phát hàng năm*

* Kể từ ngày 31 tháng 12 năm 2021. Dựa trên những thay đổi theo năm của cung tiền M2 Mỹ đối với "vàng": LBMA Gold Price PM, "hàng hóa": Chỉ số Hàng hóa Bloomberg và "lạm phát": Chỉ số CPI của Hoa Kỳ kể từ tháng 1 năm 1971.

Biểu đồ 5: Vàng theo kịp đà tăng cung tiền

Vàng (US $ / oz), Mỹ

* Tính đến ngày 31 tháng 12 năm 2021. Dựa trên tăng trưởng tích lũy cung tiền M2 của Mỹ, CPI của Mỹ và giá vàng LBMA PM USD.

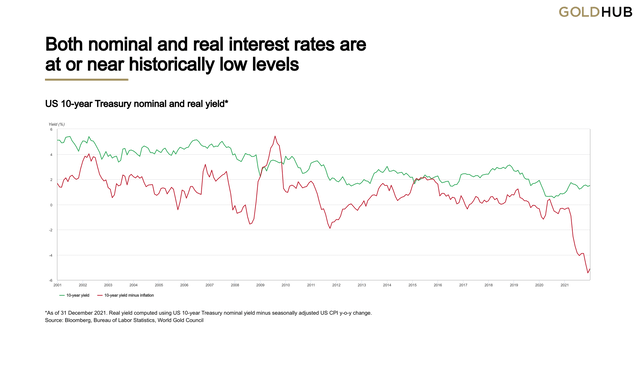

Trong các nhân tố tác động ngược chiều, lãi suất thực có thể sẽ vẫn ở mức thấp

Bất chấp việc một số ngân hàng trung ương có khả năng tăng lãi suất, lãi suất danh nghĩa sẽ vẫn ở mức thấp theo quan điểm lịch sử. Thậm chí, lạm phát tăng cao có thể sẽ khiến tỷ giá thực giảm xuống (Biểu đồ 6). Điều này rất quan trọng đối với vàng vì lợi nhuận ngắn hạn và trung hạn của vàng thường có xu hướng phản ứng với lãi suất thực, cái mà có sự kết hợp của hai động lực quan trọng của tăng trưởng giá vàng: “chi phí cơ hội” và “sự rủi ro và không chắc chắn”.

Hơn nữa, môi trường lãi suất thấp (cả danh nghĩa và thực) đang chuyển hướng các danh mục đầu tư sang các tài sản rủi ro hơn. Và điều này, như chúng ta đã thảo luận, sẽ làm tăng nhu cầu về tài sản thanh khoản chất lượng cao như vàng.

Biểu đồ 6: Cả lãi suất danh nghĩa và thực tế đều bằng hoặc gần mức thấp trong lịch sử

Lợi suất danh nghĩa và thực tế của trái phiếu Kho bạc Mỹ kỳ hạn 10 năm *

* Kể từ ngày 31 tháng 12 năm 2021. Lợi suất thực tế được tính bằng cách sử dụng lợi suất danh nghĩa của Kho bạc Mỹ kỳ hạn 10 năm trừ đi mức thay đổi CPI của Hoa Kỳ được điều chỉnh theo mùa so với cùng kỳ năm trước.

Các nhà đầu tư đã sẵn sàng lật ngược tình thế trên COVID, nhưng thị trường có thể tiếp tục đi xuống

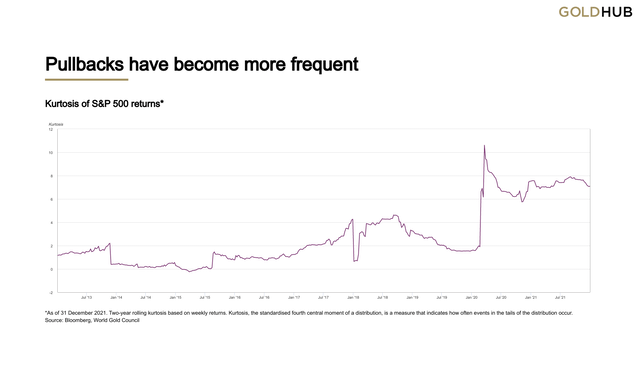

Đã hai năm kể từ khi bắt đầu đại dịch và thế giới dường như đã sẵn sàng để đi tiếp: thị trường chứng khoán toàn cầu đã phục hồi mạnh mẽ từ mức thấp nhất năm 2020, mặc dù ở các tốc độ khác nhau. Nhưng “sự kiện rủi ro đuôi” cũng đang gia tăng (Biểu đồ 7).

Biểu đồ 7: Sự thoái lui trở nên thường xuyên hơn

Kurtosis của lợi nhuận theo chỉ số S&P 500

* Kể từ ngày 31 tháng 12 năm 2021. Kurtosis của biểu đồ phân phối tần suất lợi nhuận trong hai năm dựa trên lợi nhuận hàng tuần. Kurtosis - moment trung tâm bậc 4 được chuẩn hóa của một phân phối, là một thước đo cho biết tần suất xảy ra các sự kiện ở các đuôi của phân phối.

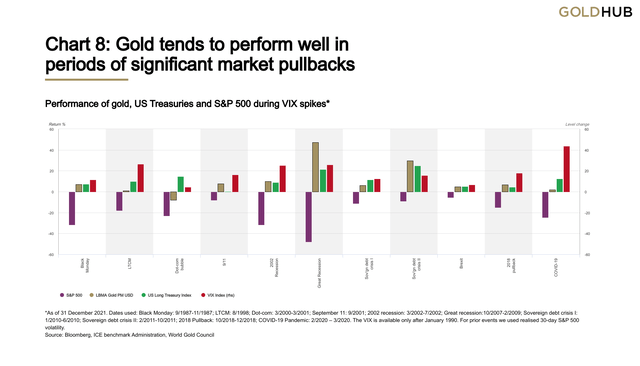

Sự sụt giảm có thể sẽ tiếp tục khi đối mặt với dòng biến thể dường như vô tận mới, cũng như là những căng thẳng địa chính trị đang âm ỉ và việc định giá cổ phiếu tổng thể được thúc đẩy bởi môi trường tỷ giá cực thấp kéo dài. Trong bối cảnh này, vàng có thể là một công cụ quản lý rủi ro có giá trị trong kho vũ khí của nhà đầu tư. Vàng có một lịch sử đã được ghi nhận về việc giảm thiểu tác động tiêu cực của sự thoái trào của thị trường chứng khoán trong các giai đoạn rủi ro hệ thống (Biểu đồ 8).

Biểu đồ 8: Vàng có xu hướng đem đến lợi nhuận tốt trong các giai đoạn thị trường giảm mạnh

Lợi nhuận của vàng, Lợi suất của Tín phiếu Kho bạc Hoa Kỳ và S&P 500 trong thời gian VIX tăng đột biến *

* Kể từ ngày 31 tháng 12 năm 2021. Ngày sử dụng: Thứ Hai Đen: 9 / 1987–11 / 1987; LTCM: 8/1998; Dot-com: 3 / 2000–3 / 2001; 11 tháng 9: 9/2001; Năm 2002 suy thoái: 3 / 2002–7 / 2002; Đại suy thoái: 10 / 2007–2 / 2009; Khủng hoảng nợ nhà nước I: 1 / 2010–6 / 2010; Khủng hoảng nợ nhà nước lần thứ II: 2 / 2011–10 / 2011; 2018 Pullback: 10 / 2018–12 / 2018; Năm 2020 pullback: 2 / 2020–3 / 2020. VIX chỉ khả dụng sau tháng 1 năm 1990. Đối với các sự kiện trước đó, chúng tôi đã sử dụng mức biến động S&P 500 trong 30 ngày.

* Kể từ ngày 31 tháng 12 năm 2021. Ngày sử dụng: Thứ Hai Đen: 9 / 1987–11 / 1987; LTCM: 8/1998; Dot-com: 3 / 2000–3 / 2001; 11 tháng 9: 9/2001; Năm 2002 suy thoái: 3 / 2002–7 / 2002; Đại suy thoái: 10 / 2007–2 / 2009; Khủng hoảng nợ nhà nước I: 1 / 2010–6 / 2010; Khủng hoảng nợ nhà nước lần thứ II: 2 / 2011–10 / 2011; 2018 Pullback: 10 / 2018–12 / 2018; Năm 2020 pullback: 2 / 2020–3 / 2020. VIX chỉ khả dụng sau tháng 1 năm 1990. Đối với các sự kiện trước đó, chúng tôi đã sử dụng mức biến động S&P 500 trong 30 ngày.

Lợi nhuận từ vàng không chỉ liên quan đến cầu đầu tư

Người ta thường cho rằng biến động giá của vàng có liên quan đến nhu cầu đầu tư, đặc biệt là từ các công cụ tài chính như ETF vàng, hợp đồng giao dịch qua OTC hoặc các công cụ phái sinh được giao dịch qua sàn. Điều này chỉ đúng một phần. Các biến động giá ngắn hạn và quan trọng hơn có xu hướng phản ứng với các biến số liên quan đến kinh tế vĩ mô; ví dụ: lãi suất, lạm phát, tỷ giá hối đoái, và nói chung là các luồng tiền từ hành vi đầu tư vào tài sản an toàn.

Tuy nhiên, phân tích của chúng tôi cho thấy rằng lợi nhuận của vàng cũng có liên quan đến các thành phần khác của cầu, chẳng hạn như đồ trang sức, công nghệ và ngân hàng trung ương. Mặc dù những điều này thường không dẫn đến biến động giá lớn liên quan đến đầu tư, nhưng chúng giúp tác động giá vàng bằng cách cung cấp hỗ trợ hoặc kiềm chế.

Chúng tôi tin rằng vàng vẫn có thể nhận được sự hỗ trợ tích cực - nếu ở mức khiêm tốn - vào năm 2022 từ các thị trường trang sức quan trọng, chẳng hạn như Ấn Độ. Tuy nhiên, có khả năng kinh tế Trung Quốc suy thoái hơn nữa có thể hạn chế đóng góp từ cầu vàng trang sức trong nước.

Cuối cùng là cầu vàng của ngân hàng trung ương, đã tăng trở lại vào năm 2021 và có thể vẫn là một nguồn cầu quan trọng. Có những lý do chính đáng khiến các ngân hàng trung ương ủng hộ vàng như một phần của dự trữ ngoại hối, điều này kết hợp với môi trường lãi suất thấp tiếp tục khiến vàng trở nên hấp dẫn. Điều này cũng được chứng minh bằng việc năm ngoái, hai ngân hàng trung ương thị trường phát triển đã tham gia vào danh sách bên mua mà vốn bị thống trị bởi các ngân hàng trung ương thuộc thị trường mới nổi kể từ năm 2010.

Hành vi của vàng sẽ phụ thuộc vào yếu tố nào dẫn đầu thang đo

Vàng có thể sẽ phải đối mặt với hai luồng tác động chính trong năm 2022:

- Lãi suất danh nghĩa cao hơn

- Đồng đô la có tiềm năng mạnh hơn.

Tuy nhiên, tác động tiêu cực từ hai yếu tố này có thể được bù đắp bởi các yếu tố hỗ trợ khác, bao gồm:

- Lạm phát cao, dai dẳng

- Các biến động của thị trường liên quan đến COVID, các yếu tố địa chính trị,..

- Cầu mạnh mẽ từ các lĩnh vực khác như của các ngân hàng trung ương và cầu đồ trang sức.

Trong bối cảnh này, lợi nhuận từ vàng trong năm 2022 cuối cùng sẽ được xác định bởi yếu tố nào dẫn đầu thang đo. Tuy nhiên, các hình thức đầu tư liên quan tới vàng sẽ là một biện pháp phòng ngừa rủi ro đặc biệt thích hợp đối với các nhà đầu tư trong năm nay.

Các nhà đầu tư có thể sử dụng QaurumSM, công cụ định giá của chúng tôi, để phân tích tác động của một số động lực chính này có thể ảnh hưởng như thế nào đến lợi nhuận từ vàng trong một loạt các kịch bản kinh tế vĩ mô giả định tùy chỉnh được.

QaurumSM là một công cụ định lượng trên web được cung cấp bởi Khung định giá vàng (GVF). Một phương pháp luận đã được kiểm chứng về mặt học thuật, GVF dựa trên nguyên tắc rằng giá vàng và lợi nhuận từ nó có thể được giải thích bằng sự tương tác của cung và cầu. Đổi lại, cung và cầu bị ảnh hưởng bởi các kịch bản kinh tế vĩ mô có thể được tùy chỉnh để tính toán lợi nhuận của vàng dựa trên các điều kiện giả định này trong các khoảng thời gian khác nhau.

SeekingAlpha