Định giá cổ phiếu quá cao và sự cấp thiết của đa dạng hóa danh mục

Đức Nguyễn

FX Strategist

Việc định giá quá cao đang là tín hiệu để các nhà đầu tư nhìn xa hơn cổ phiếu công nghệ và mặt hàng tiêu dùng.

Chúng ta có nên lo lắng với hiện trạng định giá của thị trường chứng khoán? Nhiều nhà đầu tư vẫn đang băn khoăn về vấn đề này. Một mặt thì họ thấy kinh tế Mỹ đang phục hồi trở lại, tiêm chủng vắc xin đang tăng tốc tại châu Âu và cả 2 chính phủ vẫn chưa có động thái hạn chế các gói kích thích tài khóa. Có vẻ kinh tế toàn cầu đang trên đà bùng nổ.

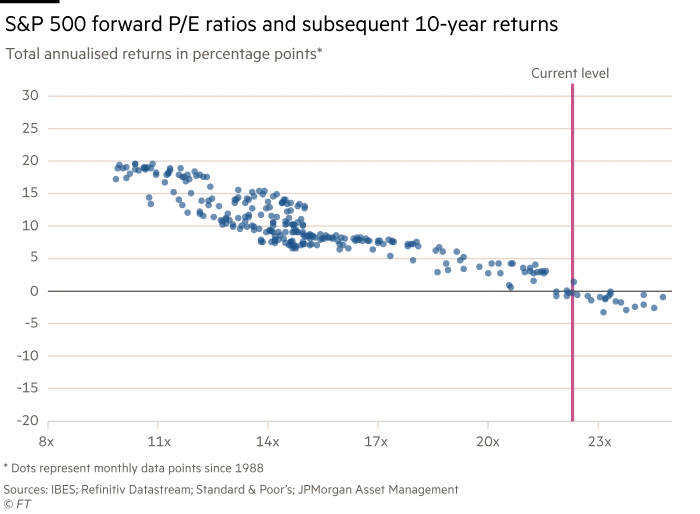

Cùng lúc đó, định giá cổ phiếu đang gặp vấn đề ở nhiều nơi. Một thước đo quan trọng ở đây là chỉ số P/E điều chỉnh theo chu kỳ, được làm phổ biến bởi Robert Shiller. Với chứng khoán Mỹ, chỉ số này hiện cao tới mức nó mới chỉ xuất hiện đúng 1 lần trước đây trong suốt lịch sử 140 năm: bong bóng công nghệ đầu thế kỷ XXI.

Một thước đo khác là sử dụng thu nhập dự tính 1 năm, nhưng với cách này chỉ số P/E của S&P vẫn lên đến hơn 22 lần, vượt mức trung bình dài hạn rất nhiều.

Trong khi định giá có ít ảnh hưởng tới lợi nhuận ngắn hạn, về dài hạn điều này lại rất quan trọng. Nếu nhìn lại 3 thập kỷ trước, theo phương pháp định giá hiện tại, lợi nhuận hàng năm của chỉ số S&P trong 10 năm tới sẽ bằng 0 (như ở đồ thị).

Liệu lần này có khác gì không? Có 2 lý do đưa ra cho việc tại sao định giá quá cao sẽ không ảnh hưởng đến lợi nhuận dài hạn. Lý do thứ nhất là việc định giá luôn được hỗ trợ bởi lãi suất thấp. Tuy nhiên điều này không thể chính xác cho dài hạn. Hoặc là các nhà hoạch định chính sách đã kiểm soát dịch tốt tới nỗi điểm cân bằng kinh tế, tăng trưởng doanh thu và cả lãi suất sẽ quay về mức trước dịch, hoặc sẽ có những hậu quả lâu dài. Trong cả 2 trường hợp ta đều kẹt trong môi trường với tăng trưởng, doanh thu và lãi suất thấp.

Chúng ta không thể thoát khỏi khủng hoảng với tăng trưởng doanh thu quá cao mà lợi suất trái phiếu quá thấp. Các ngân hàng trung ương có thể làm loạn giá trái phiếu bằng việc mua tài sản và những thủ thuật tiền tệ khác. Nhưng sẽ đến lúc tăng trưởng và lạm phát lên cao đến mức các trái chủ sẽ không chịu nổi lợi nhuận thực âm và bán đống trái phiếu này đi, đẩy cao lợi suất lên.

Lý do thứ hai là việc định giá sẽ không gây rắc rối vì phục hồi kinh tế sẽ tốt hơn các nhà phân tích dự báo. Với việc doanh thu các công ty S&P 500 được kỳ vọng tăng thêm 30% trong năm nay và kết thúc năm cao hơn 10% so với trước dịch, đây có vẻ là 1 phán đoán táo bạo.

Nhưng không nên đánh giá thấp khả năng bùng nổ trong nửa sau năm nay. Lượng tiền tiết kiệm của các hộ gia đình Mỹ năm ngoái bằng đến 8% GDP, và sắp tới sẽ nhận thêm gói kích thích tài khóa bằng 5% GDP. Nếu dân Mỹ sẽ tiêu phần lớn số tiền này trong những tháng sắp tới, nền kinh tế hoàn toàn có thể hồi phục nhanh hơn dự báo. Nhu cầu tăng ngắn hạn có thể có tác động tăng trưởng dài hạn nếu nó tạo ra được một vòng tròn đầu tư, lao động và tiêu thụ.

Sẽ là sai lầm nếu bỏ qua những khác biệt của từng ngành trong cuộc tranh cãi về định giá. Suy cho cùng thì chỉ một số cổ phiếu công nghệ và tiêu dùng đã kéo cả thị trường chứng khoán Mỹ lên cao. Top 10 cổ phiếu của S&P 500 hiện giao dịch với P/E dự tính lên tới 31 lần. Khi lược bỏ chúng đi, P/E dự tính chỉ còn dưới 20.

Các ông lớn công nghệ đã công bố báo cáo tài chính vào tuần trước, và nhìn chung, việc giá không giảm cho thấy các nhà đầu tư có niềm tin rằng triển vọng doanh thu xứng đáng với số tiền bỏ ra.

Nhưng có những ngành mà thị trường đang đánh giá thấp khả năng sinh lời. Như ở ngành tài chính với P/E dự tính ở khoảng 14. Nợ mất do dịch thực tế đang thấp hơn nhiều công ty đã dự phòng. Chúng ta có thể kỳ vọng hồi phục trong vay nợ và lãi suất cao sẽ tăng tỷ suất lợi nhuận của ngân hàng.

Vấn đề ở đây là, dù chúng ta không nên bỏ qua việc định giá, và cũng không nên dựa vào lãi suất thấp để chứng minh tầm quan trọng cho nó, cơ hội từ cổ phiếu là vẫn còn. Hãy nhìn vào những mảng vẫn đang bị đánh giá thấp. Trong thập kỷ trước, các nhà đầu tư có thể kiếm lời to chỉ với danh mục toàn cổ phiếu công nghệ, nhưng thời thế đã thay đổi, hiện tại là lúc để đa dạng hóa.

Financial Times