Diễn biến và dự báo thị trường chứng khoán 2024 khi lạm phát giảm

Nguyễn Phương Anh

Junior Analyst

Hãy cùng nhìn lại diễn biến thị trường chứng khoán qua một số giai đoạn gần đây, đặc biệt khi lạm phát tăng và bài học quá khứ khi lạm phát giảm để có những chiến lược đầu tư sắc bén trong 2024.

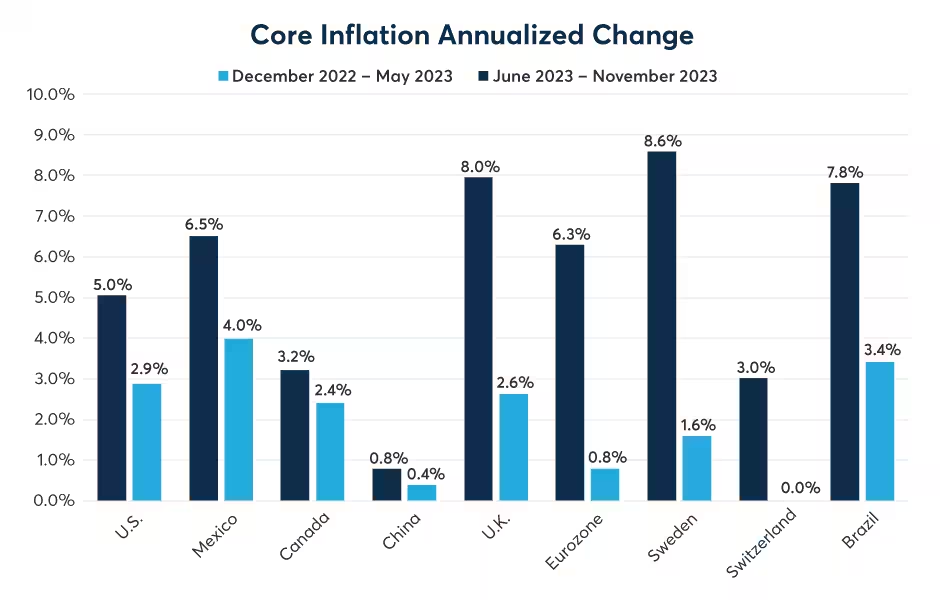

Trong suốt thập niên 90 của thế kỷ trước và quay trở lại vào những năm 2010s, các nhà đầu tư cổ phiếu và trái phiếu đã luôn tán dương về một nền kinh tế vàng son. Tăng trưởng GDP và tỷ lệ việc làm được duy trì ổn định, với lạm phát cơ bản được giữ ở mức 2% mỗi năm, mặc dù thị trường lao động ngày càng thắt chặt. Kịch bản lý tưởng này đôi khi gặp gián đoạn, đặc biệt sau cuộc suy thoái công nghệ năm 2001, khủng hoảng tài chính toàn cầu năm 2008, và gần đây nhất là do lạm phát gia tăng trong thời kỳ đại dịch. Nhưng đến cuối năm 2023, lạm phát có vẻ giảm xuống trên toàn cầu. So sánh tỷ lệ lạm phát hàng năm trong 6 tháng từ tháng 12/2022 đến tháng 5/223, và 6 tháng từ tháng 6-11/2023, tỷ lệ lạm phát đã giảm mạnh ở các nền kinh tế lớn trên thế giới (Xem Biểu đồ 1).

Biểu đồ 1: Tỷ lệ lạm phát cơ bản đang giảm nhanh trên toàn thế giới.

Nguồn: Bloomberg Professional

Tình hình vẫn không quá khả quan trong con mắt của người tiêu dùng - những người dường như ít nhạy cảm hơn với tốc độ thay đổi giá cả. Mặc dù tốc độ thay đổi đã có phần chững lại, cảm quan của người tiêu dùng vẫn tập trung vào lo ngại về giá cả leo thang ở mức cao.

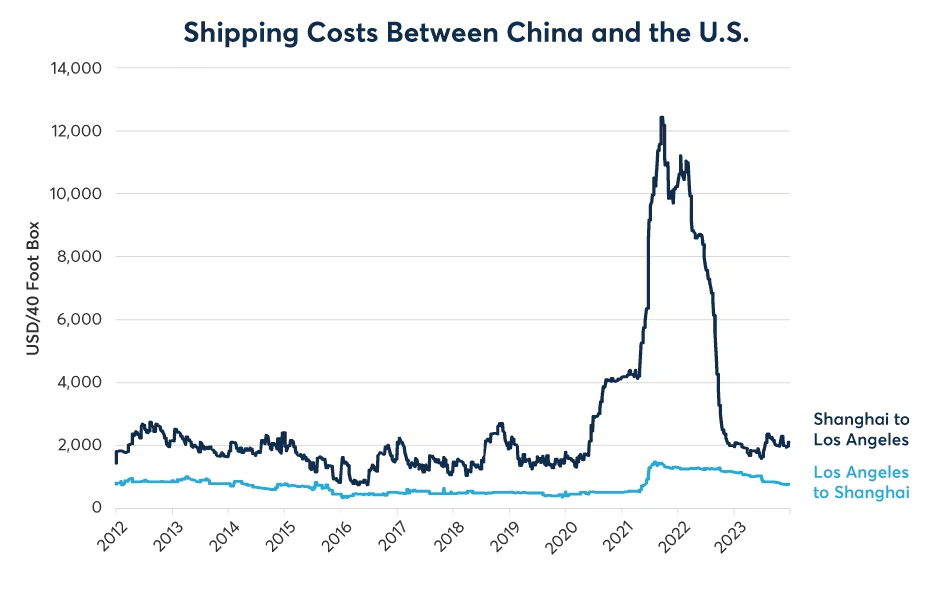

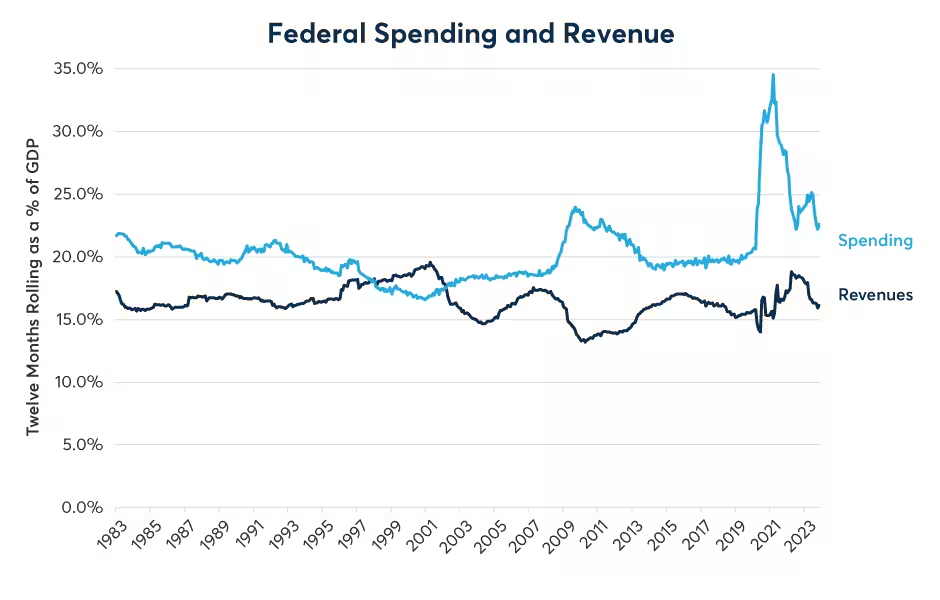

Tuy nhiên, có vẻ như các nguyên nhân chính gây ra lạm phát - sự gián đoạn chuỗi cung ứng (Xem Biểu đồ 2) và chi tiêu chính phủ tăng cao (Xem Biểu đồ 3) - đã giảm từ lâu. Sự gián đoạn chuỗi cung ứng đã khiến giá hàng hoá sản xuất tăng vọt bắt đầu từ cuối năm 2020. Giá dịch vụ giảm trong thời kỳ đại dịch khởi phát đã che giấu nguy cơ gia tăng lạm phát, nhưng đã tăng vọt khi thế giới mở cửa trở lại vào năm 2021 và 2022 do chi tiêu chính phủ tăng mạnh, tạo ra cầu nhưng không có nguồn cung mới cho hàng hoá và dịch vụ. Tuy nhiên, kể từ đó, sự gián đoạn trong chuỗi cung ứng đã giảm bớt, bất chấp việc Nga xâm chiếm Ukraine và cho đến nay, xung đột giữa Israel và Hamas hầu như không có tác động đáng kể tới tình hình lạm phát. Hơn nữa, chi tiêu của chính phủ đã nhanh chóng bị thu hẹp do các chương trình hỗ trợ thời đại dịch đã kết thúc, mặc dù có một số khoản chi tiêu phát sinh liên quan đến cơ sở hạ tầng và quân đội. Do đó, ngay cả tỷ lệ thất nghiệp thấp phổ biến ở châu u, Hoa Kỳ và các nơi khác trên thế giới dường như không giúp duy trì tỷ lệ lạm phát như của năm 2021 và 2022.

Biểu đồ 2: Sự gián đoạn trong chuỗi cung ứng dẫn đến lạm phát trong hàng hóa trong các năm 2020 và 2021.

Nguồn: Bloomberg Professional

Biểu đồ 3: Chi tiêu của chính phủ Hoa Kỳ đã giảm từ 35% xuống 22.6% GDP.

Nguồn: Bloomberg Professional và tính toán của CME Group Economic Research

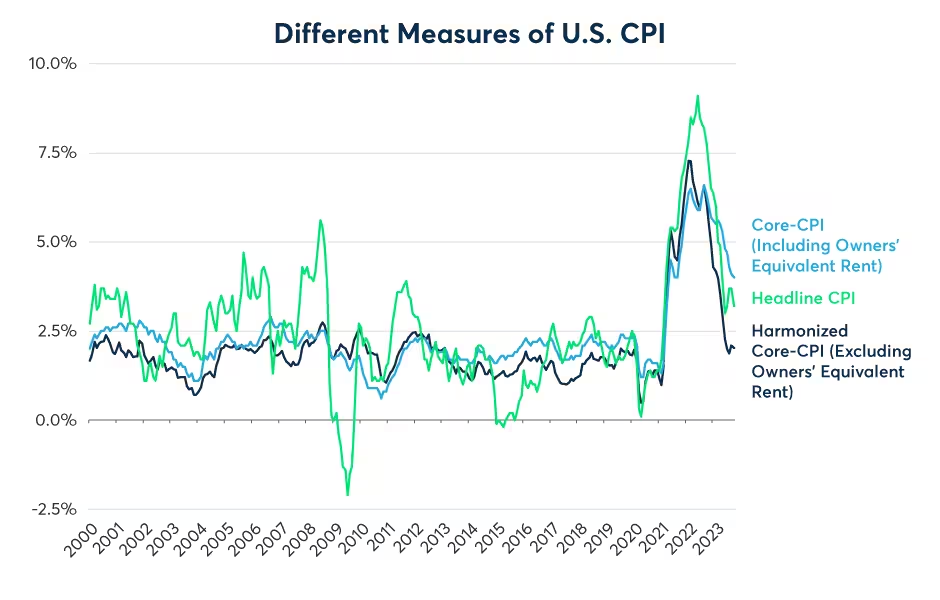

CPI cơ bản của Hoa Kỳ vẫn đang ở mức 4% so với cùng kỳ năm ngoái, nhưng tốc độ hàng năm đã chậm lại còn 2.9%. Hơn nữa, ở Hoa Kỳ, hầu hết mức tăng CPI đều đến từ một thành phần: Tiền thuê tương đương của chủ sở hữu, tính tiền thuê mà về mặt lý thuyết, chủ nhà tự trả dựa trên tiền thuê thực tế của các bất động sản gần đó. Ngoài tiền thuê nhà tương đương của chủ sở hữu, lạm phát ở Hoa Kỳ đã trở lại mức 2% như trước đại dịch (Xem Biểu đồ 4).

Biểu đồ 4: Tỷ lệ lạm phát tại Hoa Kỳ giảm mạnh sau khi loại trừ chi phí nhà ở.

Nguồn: Bộ Thống kê của Mỹ

Hơn nữa, lạm phát ở Trung Quốc đã gần chạm tới 0 trong những tháng gần đây, thậm chí đôi khi còn giảm so với cùng kỳ năm ngoái. Ở Trung Quốc, bất động sản chiếm tới 28% GDP, và lĩnh vực này hiện đang nhanh chóng bị thu hẹp. Tốc độ tăng trưởng hàng năm của Trung Quốc vào năm 2023 có vẻ ổn định ở mức khoảng 5%, nhưng con số đó không quá ấn tượng nếu so với tốc độ tăng trưởng hàng năm của năm 2022, khi quốc gia này đã có gần như cả năm sống trong tình trạng phong toả vì Covid-19. Theo dữ liệu chỉ số quản lý mua hàng của Trung Quốc, vào cuối năm 2023, các lĩnh vực sản xuất và dịch vụ của Trung Quốc đều suy giảm nhẹ. Nếu tăng trưởng không cải thiện vào năm 2024, Trung Quốc có thể xuất khẩu áp lực giảm phát sang phần còn lại của thế giới.

Điều đó không có nghĩa là sẽ không có rủi ro tăng giá. Nếu chiến tranh Israel-Hamas mở rộng và làm gián đoạn nguồn cung cấp dầu qua kênh đào Suez, điều đó có thể gây ra lạm phát. Hơn nữa, chi tiêu cho cơ sở hạ tầng xanh, chi tiêu quân sự ngày càng tăng, các xu hướng gần bờ cũng như nhân khẩu học ở những nơi như Hàn Quốc, Nhật Bản, Trung Quốc, hay châu u đang hạn chế số lượng người mới tham gia vào thị trường lao động toàn cầu, có khả năng áp lực lên lạm phát. Tuy nhiên, hiện tại, bất kỳ yếu tố nào có thể tác động tới khả năng lạm phát, như yếu tố địa chính trị hay nhân khẩu học, có thể bị lấn át bởi các yếu tố thông thường giúp kiềm chế lạm phát như là tiến bộ công nghệ và chênh lệch lớn trong chi phí lao động giữa các quốc gia.

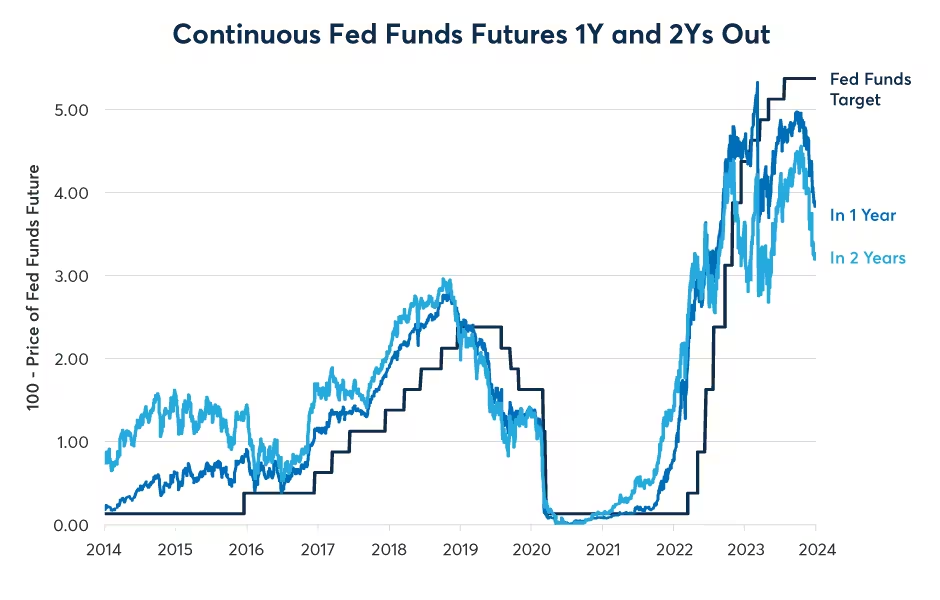

Vậy điều này có ý nghĩa gì đối với các nhà đầu tư? Khi chúng ta bắt đầu năm 2024, các nhà đầu tư thu nhập cố định đang định giá khoảng 200 điểm cơ bản (bps) việc cắt giảm lãi suất của Cục Dự trữ Liên bang trong 24 tháng tới và S&P 500 đang giao dịch gần mức cao kỷ lục. Tuy nhiên, ta cần lưu ý rằng, kỳ vọng về lãi suất đã cực kỳ biến động trong 12 tháng qua, dao động giữa kỳ vọng tăng lãi suất và cắt giảm lãi suất ở mức 200 điểm cơ bản trở lên (Xem Biểu đồ 5). Nếu chúng ta tiếp tục chứng kiến số lượng việc làm và chi tiêu tiêu dùng mạnh mẽ kết hợp với số liệu lạm phát suy yếu, điều này có thể khiến kỳ vọng về lãi suất rơi vào tình trạng bất ổn chéo.

Biểu đồ 5: Nhà đầu tư bắt đầu định giá các đợt cắt giảm lãi suất của Fed nhưng kỳ vọng về lãi suất cực kỳ biến động.

Nguồn: Bloomberg Professional và tính toán của CME Economic Research

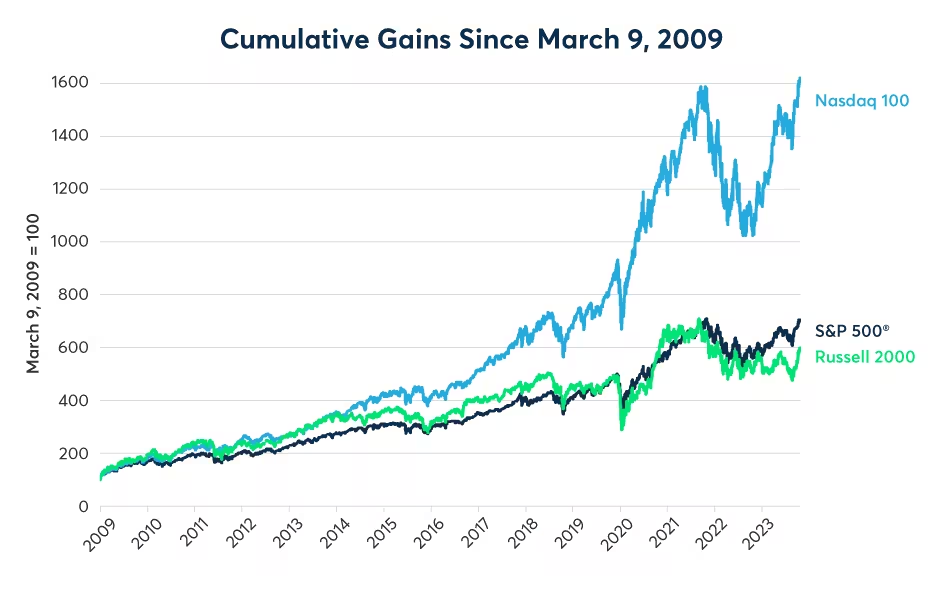

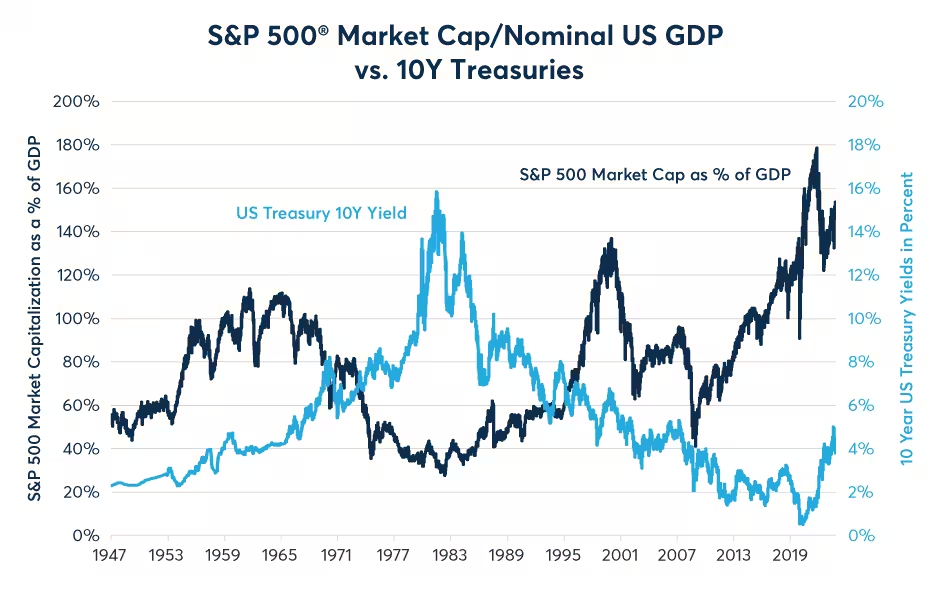

Hơn nữa, mặc dù cổ phiếu hoạt động tốt vào năm 2023, nhưng với đà tăng rất hẹp, chỉ được thúc đẩy bởi một số ít cổ phiếu công nghệ lớn và cổ phiếu tiêu dùng tùy ý, trong khi hầu hết các cổ phiếu khác, bao gồm cả cổ phiếu vốn hóa nhỏ, bị bỏ lại phía sau. Cuối cùng, bản thân thị trường chứng khoán đang định giá ở mức cao. S&P 500 đang giao dịch ở mức lợi nhuận cao gấp 23.37 lần, và Nasdaq 100 ở mức lợi nhuận tăng gấp 59 lần. Tính theo phần trăm GDP, thị trường S&P 500 vẫn gần đạt mức cao lịch sử. Cuối cùng, ngay cả với đợt phục hồi của năm 2023, các chỉ số về cơ bản vẫn giao dịch ở mức tương tự như thời điểm kết thúc năm 2021 (Xem Biểu đồ 6). Một phần lý do khiến cổ phiếu hoạt động tốt trong những năm 1990 và 2010 là vì chúng có khởi đầu ở mức giá rẻ trong những thập kỷ đó, và ta không thể chắc chắn xu hướng tương tự sẽ xảy ra trong năm 2024 (Xem Biểu đồ 7).

Biểu đồ 6: Nasdaq và S&P 500 vượt đỉnh cao mới, nhưng Russell 2000 lại tụt lại phía sau.

Nguồn: Bloomberg Professional (mã tra cứu: SPX, NDX và RTY)

Biểu đồ 7: Bước sang năm 2024, cổ phiếu không còn có giá như năm 1994 hay 2014.

Nguồn:Bloomberg Professional (mã tra cứu: SPX, GDP CUR$, USGG10YR)

CME Group