Diễn biến kì quặc trên thị trường vàng và trái phiếu kho bạc - Phần 2

Tùng Trịnh

CEO

Serie bài viết này tập trung vào những diễn biến kỳ lạ gần đây trên thị trường Trái phiếu Kho bạc và kim loại quý, hai tài sản có mối tương quan về lợi suất.

10. Giai đoạn tiếp theo của vàng

Một trong những chủ đề phổ biến nhất mà tôi nhận được trong email gần đây là về kim loại quý, điều này có ý nghĩa do sự biến động mạnh về giá, cả chiều tăng và giảm.

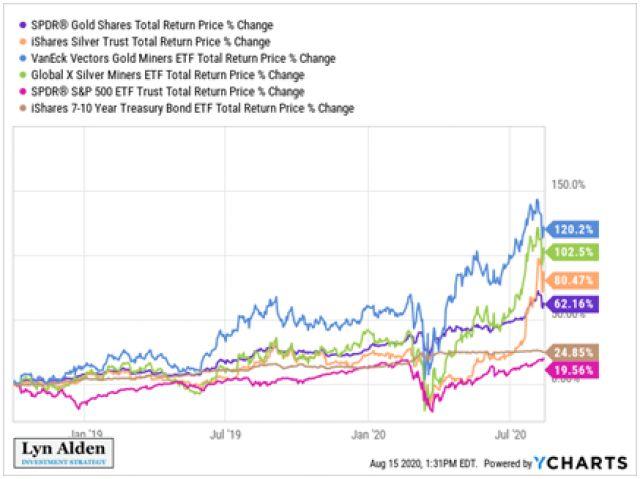

Tôi đã thêm vàng, bạc và một số công ty khai thác kim loại quý vào danh mục bản tin của mình vào tháng 10 năm 2018. Bắt đầu từ đầu năm 2019, loại tài sản này đã trở thành một trong những chủ đề thường xuyên của tôi trong các bài báo.

Hình dưới mô tả lợi nhuận so sánh trong giai đoạn đó với vàng, bạc, rổ ETF của các công ty khai mỏ, so với cổ phiếu và trái phiếu truyền thống, được thể hiện thông qua các danh mục ETF phổ biến:

Bài báo về xu hướng tăng giá của kim loại quý gần đây của tôi là từ khoảng 6 tuần trước, tức là vào đầu tháng Bảy. Tuy nhiên, vào cuối tháng 7 và sang tháng 8, giá của kim loại quý tăng thẳng đứng và sau đó vào ngày 11 tháng 8, chúng đã có một đợt điều chỉnh mạnh bất thường để giảm bớt một phần nào đó mức tăng mạnh trươc đó, và tiếp theo đó giá đã từ từ phục hồi. Với việc giá có chiều hướng tăng liên tục, câu hỏi cần thiết lúc này là: "Khi nào thì nên bán?"

Tôi ít lạc quan hơn với triển vọng tăng tiếp, khi mà giá đã ở mức 1900 USD/ounce đối với vàng và hơn 25 USD/ounce đối với bạc vào tháng 8 năm 2020, trong khi đó vào năm 2018 mức giá lần lượt là dưới 1300 USD đối với vàng và dưới 15 USD đối với bạc vào năm 2018, nhưng tôi vẫn lạc quan với đà tăng trong nhiều năm tới.

Việc giá được điều chỉnh trong ngắn hạn và/hoặc trung hạn là điều tự nhiên và thậm chí được hoan nghênh sau xu hướng tăng nhanh như vậy trong những tuần gần đây và các nhà đầu tư có thể cân nhắc tái cân bằng danh mục nếu họ đã có vị thế lớn và có lợi nhuận tốt đối với kim loại quý trong vài năm qua.

Phương pháp quản lý thanh khoản vị thế kim loại quý của tôi thông qua nhiều đợt giảm giá khác nhau trong hai năm qua tập trung vào việc phân bổ tài sản. Khi giá kim loại quý tăng cao, tôi phân bổ vốn vào nơi khác, và khi nó giảm xuống, tôi mua nhiều hơn để đưa tỉ trọng phân bổ trở lại.

Quan điểm của tôi vẫn nghiêng về hướng thận trọng hơn ngay cả trong bối cảnh triển vọng tăng giá tổng thể đối với loại tài sản này. Tôi khá hoài nghi về việc giá kim loại quý tiếp tục tăng trong trung hạn và thành thật mà nói sẽ không ngạc nhiên trước một đợt điều chỉnh giá sâu hơn, một thời kỳ củng cố đi ngang hoặc thậm chí một cú giảm sâu tiếp theo sau đợt điều chỉnh gần đây này.

Một phần nhận định về xu hướng tăng giá của tôi trong khoảng thời gian này đã chuyển sang Bitcoin, vốn đã tụt hậu so với vàng và bạc trong vài năm qua nhưng có một số chất xúc tác giúp chúng tăng giá trong một hoặc hai năm tới, chủ yếu liên quan đến việc đồng tiền này đang ở đâu trong chu kỳ giá.

Từ năm 2018 đến năm 2020, tôi mua kim loại quý và không giữ bị thế Bitcoin. Sau đó, tôi đã bắt đầu giữ vị thế dài hạn đối với Bitcoin khoảng bốn tháng trước vào tháng 4 năm 2020. Tôi nghĩ rằng nó có khả năng mang lại lợi suất tốt hơn so với kim loại quý kể từ bây giờ đến cuối năm 2021.Tôi hiện đang nắm giữ kim loại quý và Bitcoin.

11. Ba chất xúc tác cho giá vàng

Quay trở lại với vàng, theo cách tôi nhìn nhận là hai trong ba chất xúc tác đã hỗ trợ cho đà tăng giá của kim loại quý này, giúp giá vàng chạm mức cao nhất mọi thời đại; sự biến động hiện tại và chất xúc tác thứ ba đó để đẩy giá vàng lên mức cao hơn, nhưng mốc thời gian thì không rõ ràng. Nói cách khác, trước kia việc kiếm tiền dễ dàng hơn, nhưng bây giờ là phần phức tạp hơn.

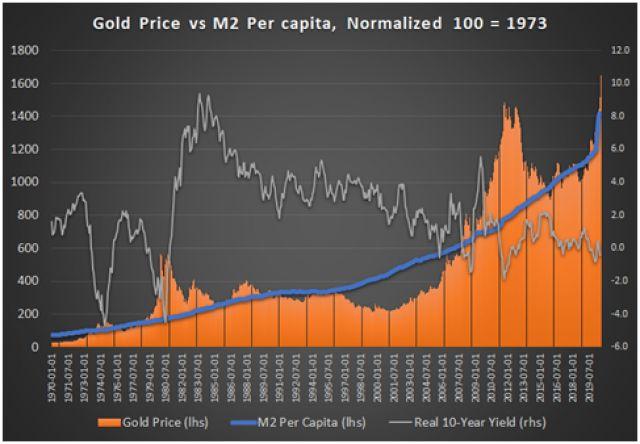

Nói một cách đơn giản, giá vàng chủ yếu di chuyển dựa trên sự tăng trưởng của cung tiền (xu hướng dài hạn), cũng như những thay đổi tăng giảm của lãi suất được điều chỉnh theo lạm phát và tâm lý nhà đầu tư.

Biểu đồ dưới đây thể hiện giá vàng và mức tăng cung tiền bình quân đầu người ở cột phía bên trái (được chuẩn hóa ở mức 100 vào năm 1973), cùng với lợi suất thực trái phiếu kho bạc ở cột phía bên phải:

Nói cách khác, khi các nhà hoạch định chính sách trên khắp thế giới phá giá tiền tệ của họ theo thời gian bằng cách in nhiều tiền hơn so với hàng hóa và dịch vụ và tài sản tài chính có sẵn trong nền kinh tế, vàng như một tài sản khan hiếm phải theo kịp tốc độ tạo ra tiền tệ mới. Theo nghĩa đó, không phải vàng tăng giá mà là đô la và các đơn vị tiền tệ khác đi xuống do bị pha loãng trong thời gian rất dài. Đó là sự cơ cấu và phần lớn là có chủ đích, bao gồm cả việc nhiều ngân hàng trung ương thông qua các mục tiêu lạm phát chính thức.

Tuy nhiên, biến động giá vàng trong dài hạn đó có thể thay đổi đáng kể dựa trên lãi suất thực và tâm lý nhà đầu tư.

Khi trái phiếu Kho bạc và tài khoản ngân hàng mang lại cho bạn một khoản lãi suất khổng lồ cao hơn tỷ lệ lạm phát, thì sẽ có một chi phí cơ hội đáng kể để nắm giữ một tài sản không sinh lời như vàng, và do đó vàng có xu hướng tạo ra lợi suất kém hơn trong môi trường đó, chẳng hạn như trong những năm 1980 và 1990.

Mặt khác, khi trái phiếu Kho bạc và tài khoản ngân hàng mang lại cho bạn lợi suất bằng hoặc thậm chí thấp hơn tỷ lệ lạm phát, điều đó có nghĩa là tiền mặt và trái phiếu Kho bạc của bạn đang mất sức mua theo thời gian và chi phí cơ hội cho việc nắm giữ này tăng lên và do đó vàng trở nên hấp dẫn hơn để bảo toàn giá trị của cải, chẳng hạn như trong những năm 1970 và một lần nữa kể từ đầu những năm 2000.

Trong lịch sử, việc phá giá tiền tệ ở Hoa Kỳ và trên thế giới không xảy ra theo đường thẳng trong hơn một thế kỷ qua. Nó xảy ra từng đợt, rồi hầu như không xảy ra, rồi lại bùng phát.

Hầu hết việc phá giá tiền tệ xảy ra trong môi trường có lợi suất thực thấp hoặc âm, vì tiền mất giá trị theo thời gian. Và môi trường đó trong lịch sử thường xảy ra ở những điểm cao trong chu kỳ nợ dài hạn, bằng cách để lợi suất trái phiếu ở mức không bù đắp được lạm phát trong một thời gian dài.

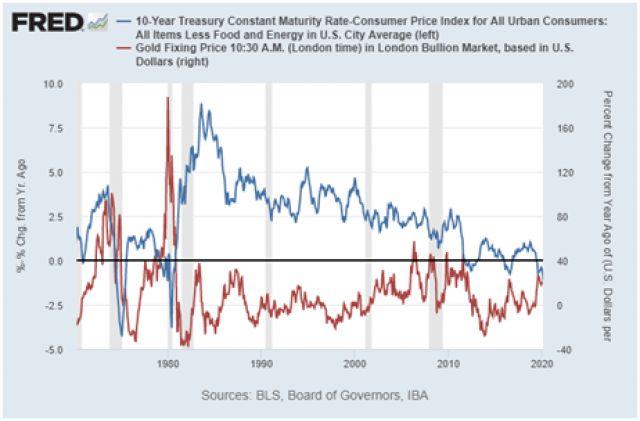

Gần đây, khi lợi suất trái phiếu kho bạc danh nghĩa giảm xuống mức thấp kỷ lục, lợi suất thực của chúng giảm xuống mức âm vừa phải, và vàng giảm giá mạnh. Phần trăm thay đổi giá vàng qua các năm (đường màu đỏ bên dưới) có xu hướng tương quan nghịch chặt chẽ với lợi suất thực tế (đường màu xanh lam bên dưới):

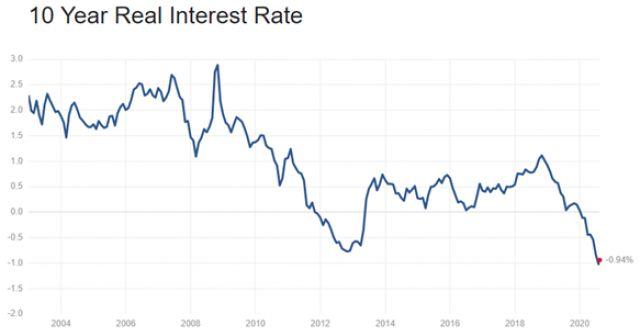

Điều này đặt ra một vấn đề. Lãi suất thực 10 năm (thường dựa trên CPI cốt lõi hơn là CPI tổng thể) ở mức hơn 0 từ đầu năm nay, chạm đáy vào ngày 6 tháng 8 ở mức -1.08% và kể từ đó đã tăng lên -0.94%. Theo nghĩa tuyệt đối, lợi suất thực âm đó vẫn có hại cho tiền tệ và tốt cho vàng, nhưng xu hướng tăng thoát khỏi mức đáy -1.08%, không phải là điều tuyệt vời đối với vàng vào lúc này. Tỷ lệ thay đổi quan trọng hơn trong động lực tăng giá, thay vì chỉ là con số tuyệt đối.

Sự gia tăng trong lãi suất trái phiếu xảy ra bởi vì mặc dù lạm phát đã tăng từ mức thấp gần đây, nhưng lãi suất trái phiếu kho bạc danh nghĩa gần đây đã có động lực tăng mạnh hơn, như đã mô tả trong phần trước. Trong một bài báo vào ngày 2 tháng 8 mà tôi đưa ra trên trang Stock Waves, tôi đã tóm tắt quan điểm của mình về giá vàng như sau:

Với việc giá vàng chạm mức cao kỷ lục sau hai năm, vàng đang trở nên bị quá mua, được thể hiện trên các biểu đồ hàng tháng và các chỉ báo tâm lý ở mức cao, có nghĩa là đang có hiệu ứng bầy đàn.

Trong một thị trường tăng giá có cấu trúc, vì những lý do cơ bản, việc mua quá mức có nghĩa là có khả năng điều chỉnh và củng cố trong ngắn hạn, ngay cả khi thị trường vẫn nằm trong xu hướng tăng giá và điều này là tốt vì nó loại bỏ sự hưng phấn.

Hai lí do quan trọng giải thích việc vàng tăng giá đó là tăng cung tiền và lợi suất thực âm, nhưng lý do thứ ba thì có tác động không rõ ràng, đó là thâm hụt cơ cấu (Structural deficit: xảy ra khi một quốc gia thâm hụt ngay cả khi nền kinh tế đang hoạt động hết công suất) và kiểm soát đường cong lợi suất. Khi lí do thứ ba nhận được nhiều sự đồng thuận hơn, giá vàng có thể tăng cao một cách đáng ngạc nhiên.

Vàng đã quay trở lại mức giá mà nó đã đạt được vào năm 2011, nhưng kể từ đó, cung tiền đã tăng lên đáng kể, vì vậy giá vàng vẫn chưa vượt lên được thời điểm giống như hồi năm 2011. Tôi vẫn nghĩ rằng chu kỳ tăng tổng thể vẫn sẽ tiếp tục xảy ra trong khoảng thời gian dài nữa, nhưng không phải là một đường tăng dựng đứng như đã từng xảy ra.

Vì vậy, giá vàng phụ thuộc vào hai chất xúc tác: cung tiền tăng nhanh và lợi suất thực âm.

Có hai cách để xu hướng này có thể diễn ra. Một là trong dài hạn, và một là sự sai lệch ngắn hạn có thể xảy ra trên đường hướng tới kết quả dài hạn đó.

Đối với trường hợp cơ sở, trong dài hạn lãi suất trái phiếu Kho bạc có thể tăng nhẹ, cả về danh nghĩa và điều chỉnh theo lạm phát, nhưng cuối cùng bị Fed giới hạn thông qua việc kiểm soát đường cong lợi suất. Nói cách khác, thị trường trái phiếu Kho bạc có thể nói: “Hừm, với tỷ lệ lạm phát chung trên 1% và tăng từ mức thấp của đại dịch, và lạm phát cơ bản trên 1.5% với xu hướng tăng, chúng ta cần lợi suất cao hơn một nửa phần trăm". Đó là những gì tôi nghĩ sẽ xảy ra và chúng ta có thể thấy những dấu hiệu ban đầu ngay bây giờ, với sự gia tăng nhanh chóng trong lãi suất trái phiếu kho bạc dài hạn trong tuần rưỡi qua. Tuy nhiên, mức tăng đột biến trong tháng 6 cho thấy chúng ta có thể đang bị đánh lừa, vì vậy hãy tiếp tục theo dõi.

Kịch bản ngắn hạn mà tôi đang theo dõi cũng có thể xảy ra trong thời gian ngắn. Kinh tế phục hồi chậm và đình trệ, Quốc hội rơi vào bế tắc liên quan đến việc thông qua vòng chi tiêu tài khóa tiếp theo (hiện đang diễn ra), những người thất nghiệp bị cắt giảm đáng kể thu nhập thất nghiệp trong nhiều tháng, nợ của nền kinh tế ở mức cao và chi tiêu cho tiêu dùng giảm do mất khả năng thanh toán vì không có viện trợ của chính phủ, và nền kinh tế lại rơi vào giai đoạn giảm phát hoặc thậm chí giảm phát hoàn toàn cho đến khi nó trở nên khó khăn đến mức các nhà hoạch định chính sách phải ném thêm tiền vào bằng việc thông qua một vòng cứu trợ tài khóa khác. Trong trường hợp đó, kỳ vọng lạm phát có thể giảm xuống, và mặc dù lãi suất trái phiếu kho bạc danh nghĩa cũng có khả năng giảm, nhưng lợi suất thực tế có thể bị ép xuống thấp hơn. Vàng có thể trải qua một đợt bán tháo mạnh khác tương tự như những gì đã xảy ra vào tháng 3 năm nay (và chứng khoán có thể sẽ kém đi).

Cho đến nay, kết quả dài hạn đó đang bắt đầu diễn ra, nhưng điều này có thể là phù du. Fed đang giảm bớt việc mua trái phiếu kho bạc, thị trường trái phiếu kho bạc tư nhân đang gặp khó khăn một chút trong việc hấp thụ một cách an toàn lượng lớn trái phiếu kho bạc theo lãi suất hiện tại, lãi suất đang bắt đầu tăng và các cuộc đấu thầu trái phiếu kho bạc dài hạn gần đây nhất không diễn ra tốt đẹp, với tỷ lệ trúng thầu khá thấp.

Nhìn bề ngoài, điều đó không tốt cho vàng, bởi vì lãi suất thực đang tăng một chút. Tuy nhiên, đó là lúc chất xúc tác thứ ba phát huy tác dụng: kiểm soát đường cong lợi suất chính thức. Trong kịch bản đó, và cũng là kỳ vọng cuối cùng của tôi, Fed có khả năng sẽ giới hạn lãi suất trái phiếu Kho bạc theo một số giới hạn mà họ quyết định, có thể là 1% đối với trái phiếu Kho bạc kì hạn 10 năm và 2% đối với trái phiếu Kho bạc kì hạn 30 năm, ngay cả khi lạm phát được công bố và kỳ vọng tăng cao do chi tiêu tài khóa liên tục tăng.

Vậy điều này sẽ xảy ra khi nào? Đó là một mốc thời gian rất không chắc chắn (vì nó phụ thuộc vào cách thị trường trái phiếu hoạt động, mức chi tiêu tài khóa của chính phủ và tốc độ thực hiện các gói chi tiêu đó, diễn biến tiếp theo của đại dịch và hành vi của người tiêu dùng, v.v.), lãi suất thực và giá kim loại quý có thể biến động khó lường như đã từng xảy ra

Tuy nhiên, việc kiểm soát đường cong lợi suất chính thức có thể đẩy tỷ giá thực xuống mức âm thấp hơn mức chúng ta đã thấy gần đây, vì lạm phát cuối cùng phục hồi và tiếp tục vượt xa lãi suất đã bị giới hạn với một khoảng cách ngày càng rộng. Kịch bản đó về cơ bản mang lại câu trả lời cho câu hỏi về việc phân bổ tỉ trọng kim loại quý trong danh mục đầu tư của tôi; có thể thấy giá kinh loại quý sẽ tăng mạnh trong thời gian đó và vì thiếu chất xúc tác mới nên tại thời điểm đó, tôi có thể cắt giảm vị trí kim loại quý của mình, tùy thuộc vào những gì có thể đầu tư vào nơi khác tại thời điểm đó.

Tuy nhiên, con đường từ đây đến lúc đó rất gập ghềnh và không chắc chắn, do đó, việc tái cân bằng danh mục đầu tư ở một mức độ nào đó có thể được đảm bảo ở đây, tùy thuộc vào quy trình và cách xây dựng danh mục đầu tư của mỗi nhà đầu tư. Nói cách khác, các nhà đầu tư nên biết dòng thời gian của họ là gì và chất xúc tác của họ là gì.

12. Warren Buffett, một tín đồ vàng mới nổi?

Một sự thật thú vị là Berkshire Hathaway (BRK.B) (BRK.A) của Warren Buffett đã phát đi thông báo số 13F rằng họ đã mua một cổ phiếu đại chúng mới trong quý II năm 2020: Barrick Gold (GOLD). Tất cả các thay đổi khác đối với danh mục cổ phiếu đại chúng đều liên quan đến việc thêm hoặc bớt các vị thế hiện có.

Đó là một vị thế khá nhỏ trong danh mục đầu tư, nhưng đây là cổ phiếu đại chúng lớn nhất của Berkshire trong quý II và là cổ phiếu mới duy nhất.

Theo kinh nghiệm lịch sử, đó là một hành động mua bán kỳ quặc, vì Buffett từ trước đến nay không mấy thích vàng. Tuy nhiên, phần nào đó liên quan đến thương hiệu bởi vì Barrick là một doanh nghiệp có lãi khi khai thác vàng, vì vậy họ đã mua cổ phiếu đó hơn là bản thân kim loại. Với quy mô của giao dịch (khoản nắm giữ hiện chỉ trị giá hơn 560 triệu đô la), có thể chính Buffett không trực tiếp tham gia vào giao dịch mua mà chỉ đơn thuần là chấp thuận nó.

Tuy nhiên, với tư cách là một nhà đầu tư đã sở hữu Barrick từ cuối năm 2018 với giá khởi điểm chưa bằng một nửa so với giá cổ phiếu hiện tại, việc Berkshire mua cổ phiếu Barrick là đủ bất thường để khiến tôi phải vò đầu bứt tai.

Tuy nhiên, một thương vụ đáng chú ý khác đó là Berkshire đã mua lại các đường ống dẫn khí đốt tự nhiên trong một tháng trước. Vụ mua bán đó trị giá gần 10 tỷ đô la, đây là thương vụ mua bán lớn nhất trong nhiều năm qua của Berkshire. Nó không phải là một phần của danh mục cổ phiếu công khai của họ. Việc mua cổ phiếu của Barrick là một sự thay đổi lớn tại thời điểm đó, nhưng nhìn chung, Berkshire đang có một chút yêu thích đối với hàng hóa là tài sản cứng, như những gì đang diễn ra gần đây.

13. Lời kết

Có một số chất xúc tác có thể ảnh hưởng đến tâm lý thị trường chứng khoán và dữ liệu kinh tế trong trung hạn. Chúng cũng có thể ảnh hưởng đến đường đi của lãi suất kho bạc, như chúng ta đã thảo luận trước đây. Nhiều người chưa thực sự cảm nhận được hậu quả của suy thoái kinh tế truyền thống do chính phủ đang tung ra các gói chi tiêu tài khóa lớn để cố gắng giảm thiểu tác động của suy thoái.

Ví dụ, thu nhập cá nhân và doanh số bán lẻ đều tăng qua từng năm, ngay cả khi việc làm giảm sút, bởi vì chính phủ đã thay thế thu nhập do người lao động bị mất việc bằng các khoản thanh toán chuyển khoản dưới hình thức trợ cấp một lần và trợ cấp thất nghiệp bổ sung hàng tuần. Các doanh nghiệp chịu tác động lớn nhất của đại dịch (du lịch, khách sạn, nhà hàng, cửa hàng bán lẻ hàng hóa, phòng tập thể dục, bất động sản thương mại, v.v.) cảm thấy được sự suy thoái một cách rõ ràng, nhưng nhiều doanh nghiệp khác và người tiêu dùng vẫn chưa cảm nhận được.

Tuy nhiên, với việc Quốc hội hiện đang trong tình trạng bế tắc, nền kinh tế trì trệ. Gần 30 triệu người không được nhận thêm tiền trợ cấp thất nghiệp liên bang mà họ đã từng được nhận trong bốn tháng qua, và thay vào đó họ đang nhận mức trợ cấp thất nghiệp bình thường của tiểu bang. Những chi phiếu kích cầu trợ cấp một lần mà cả những người có việc làm và thất nghiệp nhận được đều đã được chi tiêu từ lâu.

Nếu không được giải quyết, nhiều người sẽ mất khả năng thanh toán, chẳng hạn như tỷ lệ phần trăm trễ hạn trả nợ mua nhà và sự suy giảm trong chi tiêu tiêu dùng tổng thể, và do đó có khả năng xảy ra kịch bản phục hồi kinh tế hình chữ W, một cú sốc giảm phát khác và các tác động suy thoái truyền thống sẽ được cảm nhận bởi nhiều người hơn. Với cuộc bầu cử sắp diễn ra, tôi nghi ngờ rằng một vòng hỗ trợ tài khóa khác sẽ được thông qua trước đó, nhưng tôi sẽ để lại các dự báo chính trị cho những người chuyên về chúng.

Một số chỉ số như tỷ lệ bán/gọi vốn cổ phần, hoặc chỉ số hưng phấn/hoảng sợ của Citigroup, cho thấy rằng thị trường cổ phiếu hiện đang quá mua, giống như chúng ta bắt đầu bước vào thời kì bất ổn tài chính và mất khả năng thanh toán. Hãy cẩn thận!