Đầu tư định lượng sẽ làm rung chuyển thị trường?

Nguyễn Long Hà

Junior Analyst

Thị trường trái phiếu doanh nghiệp hầu như không bị tác động thông qua các giao dịch trên máy tính, nhưng một vài nhà đầu tư đang cố gắng thay đổi điều đó thông qua một phương pháp giao dịch mới.

Hai năm trước, tại trụ sở chính của Backstone tại NewYork, Rich Donick đã có bài diễn thuyết đầy hấp dẫn để thuyết phục nhóm các nhà đầu tư về kế hoạch quản lý một phần tài sản của họ. Blackstone đã hoàn toàn bị thuyết phục trước tầm nhìn của Rich Donick đối với tương lai của thị trường trái phiếu, đến mức công ty này đã mua lại toàn bộ công ty Diversified Credit Investments vào năm ngoái.

Thị trường trái phiếu doanh nghiệp vẫn luôn là nơi của những phong cách giao dịch truyền thống và những cá nhân với “cái tôi” đặc biệt, những thứ đã trở nên nổi tiếng thông qua các tác phẩm của hai nhà văn Tom Wolfe và Michael Lewis. Tuy nhiên, một nhà quản lý tiền tệ thế hệ mới với tên gọi DCI lại có tham vọng làm rung chuyển thị trường trái phiếu thông qua cách thức hoàn toàn khác. Công ty này sử dụng hệ thống các mô hình xử lý, thuật toán và “big data” để kiếm lợi nhuận từ các hiện tượng bất thường của giá cả.

Có thể thấy, tiềm năng của hướng đi này là rất lớn. Thị trường trái phiếu doanh nghiệp toàn cầu đạt giá trị hơn 40 tỷ đô la hầu như chưa bị ảnh hưởng bởi cuộc cách mạng đầu tư bằng phương pháp “định lượng” này. Chính hướng đi mới với sự kết hợp của công nghệ máy tính này đã định hình lại thị trường cổ phiếu trong những thập kỷ gần đây. Những người theo trường phái này đang rất hào hứng với những cơ hội trước mắt. Donick nói: “Đây thật sự là một cải tiến đột phá đối với hoạt động tín dụng của doanh nghiệp”.

Cùng thời điểm này theo ý kiến của nhiều người, con sóng tăng giá mạnh mẽ trên thị trường trái phiếu xuất phát từ một đà trượt dốc kéo dài trong 4 thập kỷ của lãi suất và lạm phát đang dần đến hồi kết. Nhu cầu về một lối đi khác để đón đầu kỷ nguyên sắp tới là một trong những lý do chính dẫn đến việc Blackstone thâu tóm DCI vào tháng 12 năm ngoái, mặc dù nó chỉ quản lý 7.5 tỷ đô la vào thời điểm đó.

Dwight Scott, người đứng đầu của Blackstone cho biết: “Chúng ta đang trải qua giai đoạn cuối của thị trái phiếu đã tăng giá xuyên suốt gần 40 năm qua và điều mà chúng ta cần làm hiện tại là chuẩn bị sẵn phương án để đối mặt với một thị trường giảm giá có thể xảy ra bất cứ lúc nào trong tương lai. Bằng cách áp dụng các phương án tiếp cận có hệ thống để quản trị rủi ro trên thị trường trái phiếu, chúng ta hoàn toàn có khả năng tìm kiếm được lợi nhuận trên thị trường này, cho dù môi trường mà chúng ta phải đối mặt sắp tới hoàn toàn không “hiền lành” như những gì mà tôi được biết trong suốt sự nghiệp của mình.”

Những người hoài nghi đang chế giễu ý tưởng về việc các tổ chức như DCI sẽ lặp lại cơn địa chấn về “định lượng” giống như thứ đã từng làm chao đảo thị trường cổ phiếu cách đây ba thập kỷ. Những thách thức đối với hướng đi này có thể nhận thấy khá rõ ràng. Ngay cả một số người lạc quan cũng thừa nhận rằng các loại hình chứng khoán nợ của doanh nghiệp cũng có sự khác biệt lớn về bản chất với chứng khoán vốn - không rõ ràng, lộn xộn và giao dịch chủ yếu qua các cuộc điện thoại chứ không phải trên sàn giao dịch – và có nhiều giới hạn về hướng đi của thị trường này so với thị trường cổ phiếu kể từ những năm 1980.

Tuy nhiên, sau khi hình thức giao dịch trái phiếu doanh nghiệp điện tử tăng tốc mạnh mẽ trong hai năm qua, sự lạc quan lại hiện hữu trên thị trường. Hiện tại, các công ty đang đặt cược vào các tổ chức đầu tư tín dụng chuyên nghiệp bao gồm từ các nhà quản lý tiền truyền thống như BlackRock đến các quỹ phòng hộ khổng lồ như Citadel và Man Group.

Paul Kamenski, giám đốc điều hành cấp cao tại Man, lập luận rằng thị trường nợ của doanh nghiệp là “biên giới cuối cùng ” đối với các nhà đầu tư theo trường phái định lượng (phân tích kỹ thuật) và chắc chắn rằng vùng cấm địa này sẽ sớm bị chinh phục trong tương lai.

Ông nói: “Những thử thách là điều không thể tránh khỏi, nhưng đây thật sự đem lại cảm giác như đang tiên phong trong một lĩnh vực mới, một ngưỡng cửa quan trọng đối với những chiến lược có hệ thống.”, ông bổ sung: “Chúng ta đều biết rằng những năm 80, 90 và 2000 là thời kỳ hoàng kim của cổ phiếu được hệ thống hóa. Và tôi nghĩ rằng chúng ta cũng đang ở trong những năm tháng rực rỡ nhất của của tín dụng doanh nghiệp."

Những người tiên phong trong phương pháp đầu tư “định lượng”

Nhiều thập kỷ trước, trong thời đại mà sự đa nghi và cẩn trọng bao chùm toàn bộ phố Wall, một chiếc máy tính cồng kềnh là tất cả những gì cần thiết để đạt được lợi thế.

Khi Donald Sussman bắt đầu kinh doanh trái phiếu chuyển đổi vào những năm 1960, ông đã thuyết phục ông chủ mua cho mình một chiếc máy tính Friden trị giá 2,000 đô la có thể chia đến sáu chữ số thập phân trong tích tắc. “Nó đã mang lại cho chúng tôi một lợi thế to lớn so với các nhà giao dịch khác trên thị trường,” ông nhớ lại.

Sussman sau đó đã trở thành người tiên phong về hoạt động của quỹ tương hỗ và là một nhà tiên tri lão luyện về cách mà thị trường này sẽ phát triển. Năm 1988, ông đã tài trợ cho một nhà khoa học máy tính nổi tiếng David Shaw, cùng tên với quỹ phòng hộ DE Shaw hiện tại đang quản lý hơn 60 tỷ đô la, và ông cũng giúp mở toang cánh cửa của cuộc cách mạng về khoa học “định lượng”, một bước tiến đã thiết lập lại lĩnh vực đầu tư trên toàn cầu.

Ông Sussman cho rằng những biến động tương tự cũng đang xảy ra trên thị trường trái phiếu doanh nghiệp và tin rằng quỹ phòng hộ Paloma Partners của ông sẽ thu được lợi nhuận từ đó. Ông nói: “Mọi thứ đang diễn ra tương tự với những ngày đầu của hình thức giao dịch cổ phiếu theo phương pháp định lượng. Ông cho rằng “Cơ hội hiện tại là rất rõ ràng vì có rất ít vốn được phân bổ cho loại hình giao dịch này. Nó đang dần được mở rộng hơn. ”

Các tổ chức đầu tư dựa trên phân tích định lượng từ lâu đã tham gia tích cực trên thị trường trái phiếu, ví dụ như đầu tư “lướt sóng” theo xu hướng của trái phiếu chính phủ hay tận dụng những cơ hội đối với những hiện tượng bất thường về giá của các tài sản phái sinh thu nhập cố định. Các công ty như Barclays Global Investors - hiện thuộc BlackRock – đã bắt đầu quan tâm đến lĩnh vực đầu tư trái phiếu doanh nghiệp theo hệ thống phân tích định lượng từ những năm 1990. Nhưng thị trường nợ của doanh nghiệp dường như không thật sự phù hợp với nhiều phương pháp đầu tư chỉ dựa vào thống kê.

Các khoản nợ của doanh nghiệp, theo một cách gọi khác chính là “tín dụng” của doanh nghiệp phức tạp hơn nhiều so với phạm trù vốn cổ phần. Nếu một công ty thường chỉ có một mã cổ phiếu đang lưu hành, thì lại có thể phát hành hàng chục loại trái phiếu riêng lẻ, mang những đặc điểm riêng. Giá cả và lợi suất của các loại trái phiếu này không chỉ bị phụ thuộc bởi nội tại của doanh nghiệp mà còn do sự tác động của các yếu tố vĩ mô.

The World Federation of Exchanges ước tính rằng có khoảng 48,000 loại cổ phiếu trên toàn cầu. CUSIP Global Services, một công ty chuyên cấp các số định dạng cho các sản phẩm chứng khoán tài chính, ước tính rằng chỉ riêng ở Mỹ đã có hơn 515.000 loại trái phiếu doanh nghiệp, và mỗi loại trái phiếu đều “độc nhất vô nhị”.

Không giống như cổ phiếu phổ thông, trái phiếu có ngày đáo hạn cụ thể. Thông tin trên thị trường trái phiếu cũng không thật sự đầy đủ. Ngay cả dữ liệu giao dịch cũng thô sơ, không như những gì thể hiện trên thị trường cổ phiếu. Trong quá khứ, hầu hết các giao dịch đều diễn ra qua các cuộc điện thoại và thông qua các ngân hàng đầu tư lớn như Barclays, Goldman Sachs, Deutsche Bank hay Citi, và ngay cả các trái phiếu doanh nghiệp nhận được sự quan tâm lớn của giới đầu tư cũng chỉ có một vài giao dịch mỗi ngày.

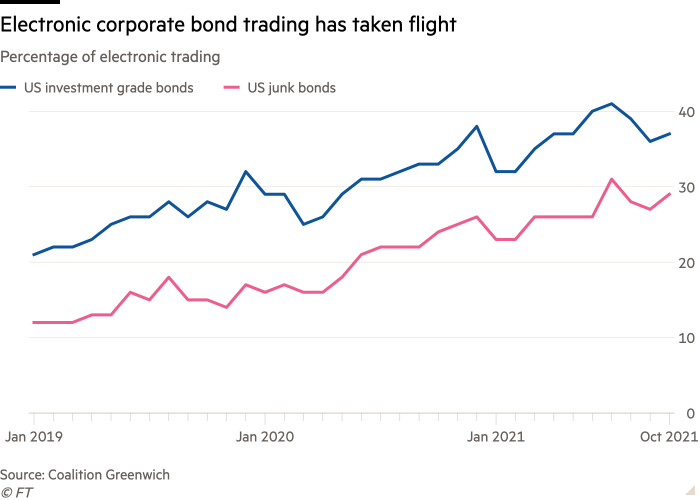

Tuy nhiên, thị trường tín dụng đang phát triển nhanh chóng. Sự gia tăng của các quỹ hoán đổi danh mục đối với trái phiếu đã kích hoạt một làn sóng mới, và hoạt động giao dịch đang dần chuyển sang các nền tảng kỹ thuật số như MarketAxess và Tradeweb. Đại dịch Covid cũng đã giúp thúc đẩy xu hướng này diễn ra nhanh chóng hơn.

Theo thông tin mà công ty tư vấn Coalition Greenwich cung cấp vào tháng 10, có 37% các giao dịch trái phiếu doanh nghiệp tín nhiệm cao của Mỹ đều diễn ra dưới phương thức điện tử, tăng so với mức 21% trong năm 2019. Thị phần giao dịch điện tử đối với trái phiếu rủi ro cao của Mỹ đã tăng từ 12% lên 29% so với cùng kỳ. Ở châu Âu, sự thay đổi cũng đang dần trở nên rõ ràng. Trên thực tế, Flow Traders, một công ty thương mại lớn có trụ sở tại Amsterdam, ước tính rằng gần một nửa giao dịch trái phiếu doanh nghiệp với tín nhiệm cao bằng đồng euro hiện nay là giao dịch điện tử.

Điều này đã cho phép thực hiện các giao dịch dựa theo thuật toán đối với trái phiếu doanh nghiệp, thứ mà trước đây chỉ là lý thuyết. David Horowitz, giám đốc điều hành của Agilon Capital, một trong số ít các công ty đang hoạt động chuyên sâu trong lĩnh vực này, cho biết: “Tính thanh khoản và minh bạch đã đạt đến những tiêu chuẩn nhất định, phù hợp với nhiều chiến lược đầu tư vốn bị xem là quá phức tạp để áp dụng trong giai đoạn trước đó”.

Ngày càng nhiều phương thức tiếp cận đa dạng được tìm ra. Bao gồm từ việc mô phỏng một cách có hệ thống những gì mà các quỹ trái phiếu truyền thống đã làm, cho đến việc áp dụng các chiến lược với hiệu suất cao giống như của các quỹ phòng hộ, như “Kinh doanh chênh lệch giá dựa trên thống kê” - về cơ bản là tạo ra lợi nhuận nhỏ từ vô số những lỗi nhỏ trong vấn đề định giá - hoặc sử dụng máy móc hiện đại đọc tài liệu về trái phiếu và các điều khoản pháp lý một cách nhanh chóng để nhận biết các rủi ro tiềm tàng. Nhưng những chuyên gia trong lĩnh vực này nhận định rằng giai đoạn phát triển đang diễn ra nhanh chóng và bùng nổ.

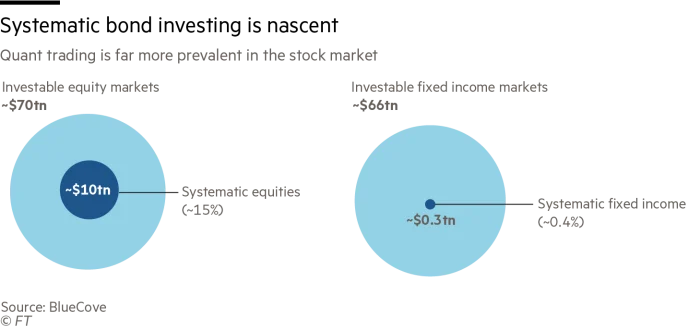

Man Group đã phân tích các mô hình giao dịch và ước tính rằng hiện có ít nhất hơn 31 tỷ đô la được sử dụng cho các chiến thuật giao dịch đối với các chứng khoán nợ, nhiều hơn gấp đôi so với hai năm trước. BlueCove, một nhà quản lý của quỹ trái phiếu với phương pháp hệ thống hóa, ước tính rằng trên thị trường sản phẩm thu nhập cố định hiện có khoảng 300 tỷ đô la được sử dụng cho các chiến lược giao dịch dựa trên phân tích định lượng, so với chỉ 10 tỷ đô la đối với các chiến lược giao dịch theo phương pháp tương tự dành cho cổ phiếu.

Alex Khein, giám đốc điều hành của BlueCove, cho biết: “Tôi nghĩ rằng phương pháp quản lý quỹ trái phiếu, tiếp cận dưới góc độ truyền thống đang bị đeo dọa bởi những phương thức khoa học hơn”

“Chúng tôi đã giải được mật mã”

DCI - hiện đã được đổi tên thành Blackstone Credit’s Systematic Strategies – để thể hiện ý chí rằng, nó được sinh ra là dành cho thời đại này. Công ty được thành lập vào năm 2004 bởi những cá nhân xuất sắc gồm có: John McQuown, người phát minh ra quỹ đầu tư theo chỉ số đầu tiên; David Solo, một nhà tài chính người Mỹ có nhiều mối quan hệ thân thiết trong lĩnh vực này; và Stephen Kealhofer, một cựu học giả đã dành phần lớn cuộc đời mình để phân tích thị trường trái phiếu.

Công ty đã quản lý khoảng 7.5 tỷ đô la khi được Blackstone mua lại vào tháng 12 năm 2020. Tài sản của công ty hiện đã tăng lên hơn 8 tỷ đô la – chưa tính tới khoảng 14 tỷ đô la mà công ty đang quản lý thay cho công ty bảo hiểm của Blackstone và một nhóm các nhà đầu tư với tham vọng lớn. Thật vậy, người sáng lập của Blackstone, Stephen Schwarzman, đã so sánh DCI với GSO Capital Partners, công ty đã được Blackstone mua lại vào năm 2008 và hiện tại đang là trung tâm của Blackstone trong hoạt động kinh doanh tín dụng trị giá 178 tỷ đô la.

“Chúng tôi đã nghiên cứu vấn đề này trong nhiều thập kỷ, và chúng tôi thực sự nhận thấy rằng đây là thời điểm dành những chiến lược đầu tư được hệ thống hóa trong lĩnh vực tín dụng” Tim Kasta, lãnh đạo đơn vị của Donick cho biết. “Chúng tôi không phải là một hộp đen. Chúng tôi nghĩ rằng mình đã nắm được chìa khóa về những vấn đề có thể gây ra rủi ro vỡ nợ của một công ty và cách điều chỉnh danh mục đầu tư để tận dụng được những sai lầm trong việc định giá đầy hấp dẫn”

Donald Sussman, người tiên phong trong lĩnh vực quỹ phòng hộ, kỳ vọng thị trường trái phiếu doanh nghiệp sẽ có những biến động lớn. Michael Vranos, một cựu siêu sao kinh doanh trái phiếu có bảo đảm, đã thử nghiệm các chiến lược đầu tư trái phiếu được hệ thống hóa.

Ngoài ra cũng có rất nhiều các công ty đầu tư khác mới thành lập để tập trung vào lĩnh vực giao dịch trái phiếu hệ thống hóa này - chẳng hạn như Agilon ở San Francisco và BlueCove có trụ sở tại London, cả hai đều được thành lập vào năm 2018 bởi những nhà đầu tư trái phiếu kỳ cựu từ BlackRock - và một loạt các công ty lớn có uy tín đang nghiên cứu sâu hơn vào lĩnh vực này.

Ellington, một trong những quỹ phòng hộ với lĩnh vực tín dụng lâu đời nhất và lớn nhất được thành lập vào năm 1994 bởi Michael Vranos, một ngôi sao trong lĩnh vực giao dịch trái phiếu có thế chấp tại Kidder Peabody. Năm năm trước, công ty này đã bắt đầu thử nghiệm các chiến lược đầu tư trái phiếu hệ thống hóa, và hiện tại họ đang vận hành một quỹ đầu tư tín dụng theo phương pháp định lượng độc lập.

Ở một khía cạnh khác, theo ông Robert Kinderman, đồng trưởng bộ phận chiến lược tín dụng tại Ellington, các chiến lược đầu tư tín dụng được hệ thống hóa đang giải quyết vấn đề mà các ngân hàng để lại sau cuộc khủng hoảng tài chính, khi họ buộc phải đóng cửa các quỹ đầu cơ nội bộ lớn của mình và lấy lại vị thế tạo lập thị trường của họ. “Trước cuộc khủng hoảng tài chính, rất khó để cạnh tranh với Lehman Brothers trong việc cung cấp thanh khoản. Nhưng bây giờ chúng tôi cũng đã có vị thế trong lĩnh vực này” ông nói.

Tuy nhiên, những thách thức là vô cùng lớn. Một cách khá thường xuyên, ngay cả những người tìm giao dịch trái phiếu bằng phương pháp định lượng cũng cần phải nhấc điện thoại lên để giao dịch hoặc nhận ra rằng tất cả các phương án mà mô hình đề xuất đơn giản là không thể thực hiện được. Một số nhà đầu tư trái phiếu truyền thống cũng chỉ ra rằng tín dụng là một thị trường không rõ ràng, và các chuyên gia toán học với nhiều năm kinh nghiệm về việc khai thác các hiện tượng bất thường về giá cũng đã tham gia thị trường này từ lâu, ngoài ra thị trường trái phiếu cũng khác biệt so với thị trường cổ phiếu nơi có nhiều câu chuyện dẫn dắt giá hơn. Họ tin rằng các cơ hội trong lĩnh vực tín dụng không nhiều và đơn giản như những gì mà các chuyên gia đầu tư định lượng đã nhận xét.

Trên hết, các loại dữ liệu – chính là nhiên liệu thô của các chiến lược đầu tư định lượng - thường rất tệ hại. Jon McAuliffe, giám đốc đầu tư của quỹ phòng hộ theo trường phái định lượng Voleon, rất lạc quan về việc áp dụng các kỹ thuật hệ thống hóa vào thị trường trái phiếu doanh nghiệp, nhưng cũng thừa nhận rằng đó là một “môi trường thông tin hoàn toàn khác so với cổ phiếu”.

Ví dụ: Nếu muốn tìm hiểu giá cổ phiếu của Apple chỉ cần tra cứu mức giá mà mọi người sẵn sàng trả để mua hoặc bán nó trên sàn giao dịch công khai và điểm gặp nhau của những con số có sự khác biệt nhau vô cùng nhỏ đó chính là một đánh giá chính xác về quan điểm của thị trường. Nhưng với trái phiếu Apple, bạn có thể phải yêu cầu hàng loạt ngân hàng đầu tư báo giá, sự chênh lệch có thể rất lớn, và thậm chí những giá chào mua và chào bán đó không phải lúc nào cũng chắc chắn.

Hơn nữa, dữ liệu về tất cả các giao dịch cổ phiếu được công khai ngay lập tức cho mọi người xem và chúng có giá đóng cửa chính thức khi sàn giao dịch đóng cửa. Trái phiếu doanh nghiệp không có giá đóng cửa chính thức, và ngay cả khi giao dịch được công khai, thông tin tiết lộ thường bị trì hoãn và khá ít. McAuliffe chỉ ra rằng: “Không có nguồn tin nào “thật sự” minh bạch trên thị trường trái phiếu”.

Hiệu ứng hòn tuyết lăn

Tuy nhiên, nếu kế hoạch giao dịch dựa trên phương pháp định lượng thành công, sự tác động đến thị trường trái phiếu doanh nghiệp có thể sẽ rất lớn. Các nhà quản lý trong lĩnh vực này cho biết: sự gia tăng của giao dịch điện tử và các chiến lược đầu tư trái phiếu hệ thống hóa hiện đang bắt đầu tác động qua lại lẫn nhau trong một vòng phản hồi tích cực. Kết quả cuối cùng có thể là một thị trường nợ của doanh nghiệp hoàn toàn khác – tốc độ cao hơn, minh bạch hơn và chi phí giao dịch cũng rẻ hơn, nhưng cũng dễ đổ vỡ và cực đoan hơn.

Ramon Baljé, người đứng đầu bộ phận thu nhập cố định tại Flow Traders, cho biết: “Có vẻ như chúng tôi đang làm gián đoạn một thị trường vốn là “lãnh địa” của các ngân hàng và bị đóng cửa trong một thời gian rất dài. “Chúng tôi thấy hiệu ứng hòn tuyết, khi các nền tảng bắt đầu đổi mới và đưa ra nhiều giao thức giao dịch mới hơn, nhiều giao dịch dựa trên các thuật toán trở nên khả thi, những người chơi mới tham gia vào không gian và những người chơi cũ thiết kế các thuật toán của riêng họ để giao dịch tự động.”

Theo DCI’s Kealhofer, bất kể là thách thức gì, những thứ trước đây từng bị chỉ trích thì nay đang được xem như một cơn sốt tìm vàng. Trưởng bộ phận nghiên cứu của công ty cho biết: “Đây là một cuộc phiêu lưu thú vị. “Cảm giác như đang khám phá một lục địa chưa từng được biết đến, và dấu chân của chúng tôi là những dấu ấn đầu tiên. Nhưng hiện tại cũng đang có rất nhiều nhà thám hiểm.”

Financial Times