Cuộc họp BOE hôm nay: Bailey sẽ không đi theo bước chân của Lagarde?

Đỗ Duy Đạt

Associate Manager, FX G7

Ngân hàng Trung ương Anh có vẻ sẽ có giọng điệu giống như Cục Dự trữ Liên bang hơn là Ngân hàng Trung ương Châu Âu trong cuộc họp ngày hôm nay. Chúng tôi kỳ vọng các nhà hoạch định chính sách sẽ kết luận rằng đà tăng gần đây của lợi suất phản ánh triển vọng kinh tế được cải thiện, mặc dù BOE sẽ không muốn gửi bất kỳ thông điệp nào đẩy kỳ vọng lợi suất lên cao hơn nữa. Do đó, biên bản cuộc họp có khả năng nhấn mạnh những rủi ro tiêu cực đối với triển vọng kinh tế, tính linh hoạt của chương trình mua trái phiếu của ngân hàng trung ương và yêu cầu cao hơn đối với chính sách thắt chặt.

Kỳ vọng điều gì:

- Một quyết định nhất trí từ Ủy ban Chính sách Tiền tệ về việc giữ nguyên lãi suất chính sách ở mức 0.1% và mục tiêu mua tài sản ở mức 895 tỷ Bảng Anh. Quyết định và biên bản cuộc họp sẽ được công bố lúc 19:00 hôm nay (giờ Việt Nam).

- Ủy ban Chính sách Tiền tệ sẽ cần quyết định về tốc độ mua trái phiếu sau ngày 17 tháng 3. Có khả năng đà gia tăng lợi suất gần đây khiến sẽ BOE tăng quy mô mua, giống như ECB, nhưng chúng tôi thấy khả năng điều này xảy ra là thấp. Một loạt tin tức tích cực về việc nới lỏng các hạn chế và chính sách tài khóa có nghĩa là sự phục hồi của Vương quốc Anh có vẻ chắc chắn hơn so với khu vực đồng Euro, và các thành viên Ủy ban Chính sách Tiền tệ đã không tận dụng cơ hội để báo hiệu lo ngại về lợi suất tăng cao hơn. Điều đó có nghĩa là tốc độ mua tài sản có thể sẽ được duy trì ở mức 4.4 tỷ Bảng một tuần.

- Ủy ban có khả năng sẽ nhắc lại rằng họ có kế hoạch hoàn tất việc mua 150 tỷ Pound TPCP Anh vào cuối năm nay. Điều đó phù hợp với tốc độ mua trái phiếu chậm lại vào năm 2021.

Dự báo tháng 2 của BOE có kết quả thế nào?

Dữ liệu được công bố trong sáu tuần qua, về mặt cân bằng, tích cực hơn so với dự báo vào tháng 2 của BOE. Kết quả GDP của tháng 1 tốt hơn mong đợi có nghĩa là mức thu hẹp trong quý 1 có thể sẽ thấp hơn mức 4.2% được giả định trong tháng 2. Tỷ lệ thất nghiệp tăng như dự kiến, trong khi lạm phát CPI cao hơn kỳ vọng.

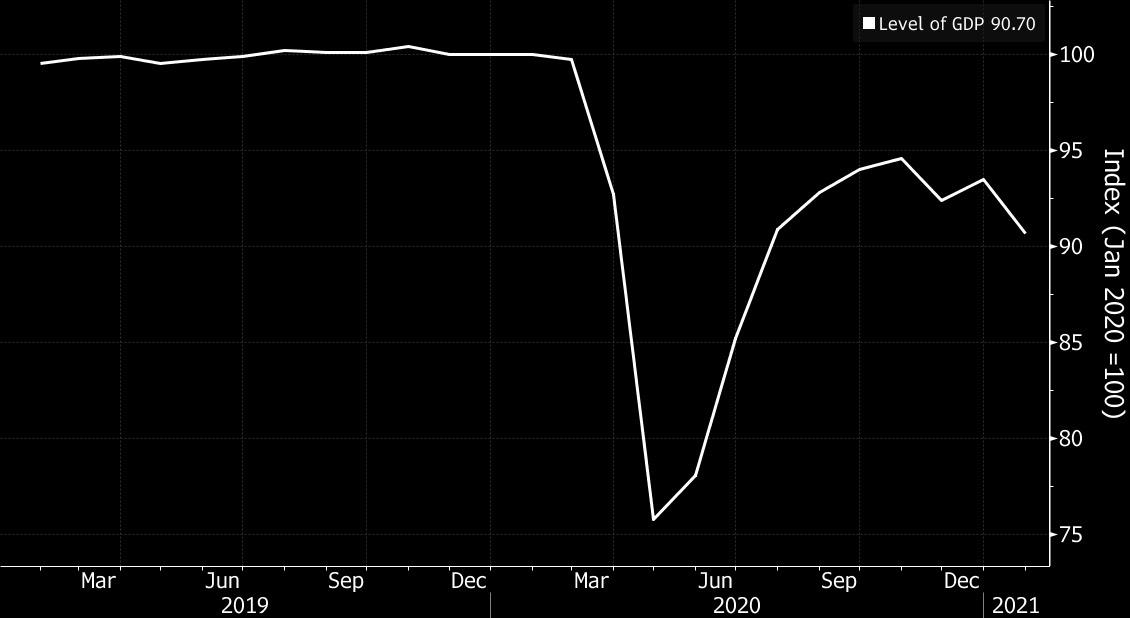

Tin tức quan trọng hơn kể từ bản dự báo tháng 2 đến từ chính phủ, đã công bố lộ trình thoát khỏi tình trạng đóng cửa và ngân sách hàng năm. Cả hai yếu tố này đều hỗ trợ tâm lý rủi ro tích cực cho ngắn hạn. Nếu chính phủ đạt được tất cả các mục tiêu mà họ đã đặt ra trong lộ trình, tất cả các hạn chế về tiếp xúc xã hội sẽ được dỡ bỏ trước ngày 21 tháng 6.

GDP được dự báo sẽ giảm trong Quý I

Việc nới rộng chương trình hỗ trợ tiền lương có nghĩa là tỷ lệ thất nghiệp có thể đạt đỉnh vào khoảng 6-6.5% vào cuối năm nay. Theo quan điểm của chúng tôi, tỷ lệ thất nghiệp tăng nhẹ sẽ mở ra cơ hội phục hồi nhanh hơn, và chúng tôi hy vọng Ủy ban Chính sách Tiền tệ sẽ chia sẻ rộng rãi quan điểm đó.

Ngoài những tin tức tích cực ở trong nước, đã có những tin tức tích cực cho nền kinh tế toàn cầu với việc ban hành gói kích thích 1.9 nghìn tỷ USD ở Mỹ.

Lợi suất tăng

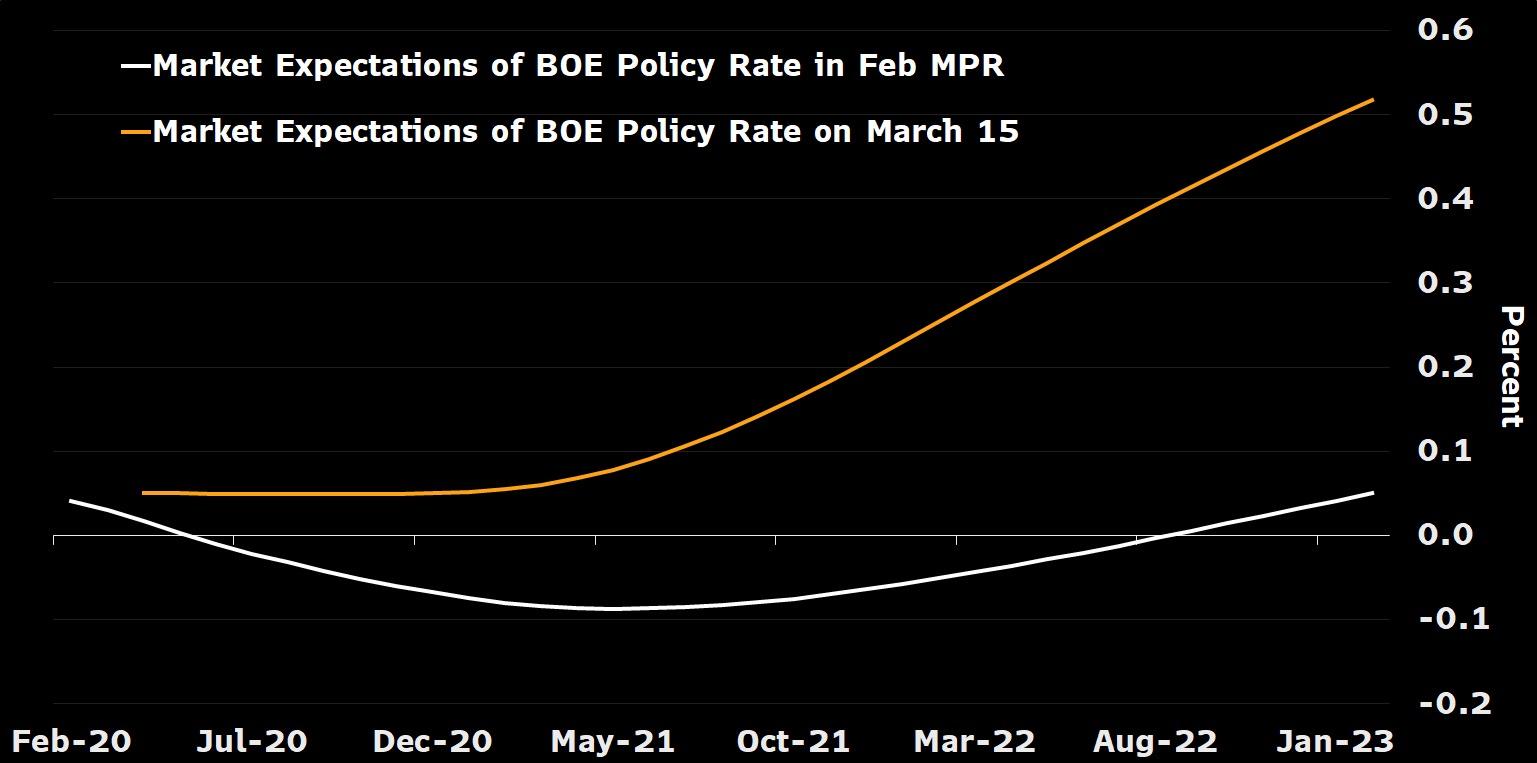

Trong bối cảnh có những tin tức tích cực về nền kinh tế, không có gì ngạc nhiên khi kỳ vọng lợi suất đã tăng cao hơn kể từ cuộc họp tháng 2. Như Thống đốc Andrew Bailey đã nói, những rủi ro xung quanh triển vọng đang ngày càng trở nên khó đoán.

Kỳ vọng lợi suất cũng đã tăng lên sau khi BOE xem xét bộ công cụ chính sách của mình. Vào tháng 2, ngân hàng trung ương cho biết họ sẽ không sẵn sàng triển khai lãi suất âm trong 6 tháng nữa và họ cũng báo hiệu rằng họ sẽ tiến hành đánh giá chính sách của mình đối với việc tạm dừng QE.

Chúng tôi đã xem xét các yếu tố khác nhau góp phần vào đà gia tăng lợi suất gần đây và kết luận rằng động thái này được được thúc đẩy bởi triển vọng lạc quan về nền kinh tế. Bailey’s bình luận trong tuần này rằng sự gia tăng chi phí đi vay phản ánh sự lạc quan hơn về triển vọng, cho thấy Ủy ban Chính sách Tiền tệ có thể sẽ đạt được kết luận tương tự.

Hiện tại, điều quan trọng sẽ là tránh gửi bất kỳ tín hiệu nào khiến lợi suất có lý do để tiến xa hơn. Ủy ban Chính sách Tiền tệ sẽ tìm cách thực hiện mục tiêu đó theo 3 hướng: Chương trình mua trái phiếu, rủi ro tiêu cực và định hướng chính sách.

- Đầu tiên, ủy ban sẽ đưa ra quyết định về tốc độ mua tài sản trong tương lai. Chúng tôi không mong đợi bất kỳ sự thay đổi nào đối với mức hiện tại là 4.4 tỷ Bảng Anh/tuần tại cuộc họp này mặc dù Ủy ban Chính sách Tiền tệ có khả năng sẽ nhắc nhở các thị trường tài chính rằng họ có thể thay đổi tốc độ mua vào bất kỳ lúc nào nếu có diễn biến bất ngờ với các điều kiện tài chính.

- Thứ hai, bất chấp dự báo lạc quan vào tháng 2 và luồng tin tức tích cực kể từ đó, Ủy ban Chính sách Tiền tệ vẫn có khả năng sẽ nhấn mạnh rằng họ nhận thấy rủi ro đối với triển vọng nghiêng về phía tiêu cực. Sự phục hồi có lẽ sẽ chỉ bắt đầu tăng tốc trong tháng này khi các trường học mở cửa trở lại và hạn chế liên quan đến nguồn cung lao động được dỡ bỏ. Tốc độ phục hồi đó sẽ phụ thuộc vào việc liệu chính phủ có thể thực hiện theo lộ trình của mình hay không, điều này chỉ có thể diễn ra nếu tình hình dịch bệnh được kiểm soát tốt. Ngay cả khi các hạn chế được dỡ bỏ, vẫn có sự không chắc chắn về phản ứng của người tiêu dùng và mức độ thận trọng sẽ ảnh hưởng đến các quyết định chi tiêu. Nếu các hộ gia đình chi tiêu ít hơn, sự phục hồi sẽ chậm hơn và tỷ lệ thất nghiệp sẽ gia tăng rõ rệt hơn.

- Cuối cùng, chúng tôi cũng mong muốn Ủy ban Chính sách Tiền tệ nhắc lại định hướng chính sách của họ, trong đó nêu rõ rằng: Ủy ban không có ý định thắt chặt chính sách tiền tệ ít nhất cho đến khi có bằng chứng rõ ràng về tiến bộ đáng kể đang đạt được trong việc đạt được mục tiêu lạm phát 2% bền vững. Kịch bản chính theo chúng tôi là BOE sẽ giữ nguyên chính sách trong năm nay. Với định hướng mà họ đã ban hành, Ủy ban Chính sách Tiền tệ không muốn là dấy lên những đồn đoán về thắt chặt chính sách. Nếu sự phục hồi diễn ra như chúng ta mong đợi, năm 2022 sẽ là lúc cuộc tranh luận về việc loại bỏ chương trình kích thích thực sự nóng lên.

Dan Hanson, Economist