Cuộc đua nới lỏng: Chiếc "siêu xe" ECB giữa những chiếc xe cỏ

Đức Nguyễn

FX Strategist

ECB đang là ngân hàng dovish nhất trong số các ngân hàng lớn. Có lý do khiến ECB có thể kéo dài nới lỏng như vậy, nhưng đi cùng đó là nhiều vấn đề.

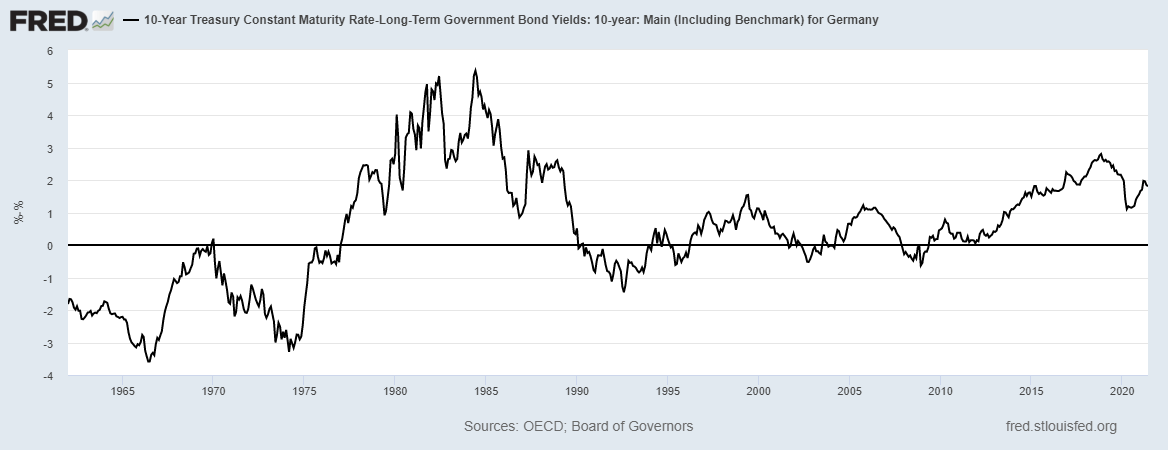

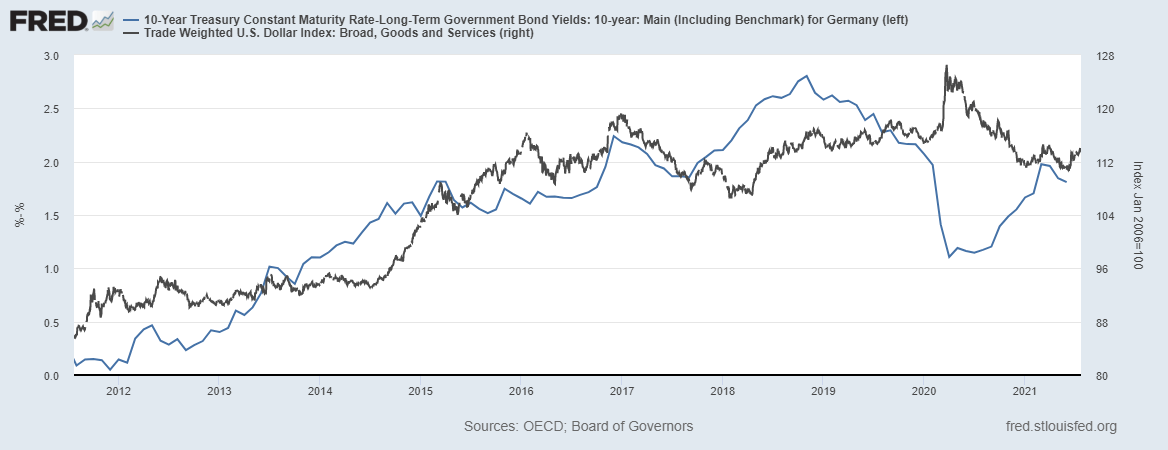

Trong cuộc đua xuống đáy của lợi suất, tỷ giá ngoại hối và chính sách tiền tệ, ECB là một chiếc siêu xe giữa những chiếc xe cỏ. Tỷ giá EURUSD đã giảm từ 1.22 xuống 1.18, và xu hướng này vẫn sẽ tiếp tục. Sự phân kỳ trong chính sách tiền tệ giữa ECB và Fed đang bị nới rộng, và điều này cũng ảnh hưởng đến chênh lệch lợi suất giữa trái phiếu kho bạc Mỹ và trái phiếu chính phủ Đức. Chênh lệch càng lớn, đô la càng mạnh so với Euro.

Khả năng chỉ số DXY (có tỷ trọng EUR lên tới 57.6%) rớt xuống dưới 90 điểm lúc này là gần như không thể. Trong khoảng thời gian đô la suy yếu từ năm 2010 đến năm 2014, chỉ số DXY chỉ dao động trong khoảng 75-85 điểm. Chênh lệch lợi suất không vượt quá 100 bp. Đây là thời điểm trước khi ECB nới lỏng.

Kể từ đó, chênh lệch lợi suất đã lên mức kỷ lục 280 bp vào cuối năm 2018. Sự suy yếu của đồng đô la thời điểm năm 2017 và 2020 bị thay thế bởi ECB liên tục nới lỏng và Fed càng trở nên hawkish. Hai ảnh hưởng này nhiều khả năng sẽ không thay đổi trong ngắn và trung hạn. Chênh lệch lợi suất lúc này đang ở mức 170 bp, và chênh lệch càng lớn, rủi ro càng cao. Lúc này ECB đang dovish hơn Fed. Đồng đô la là một nơi trú ẩn an toàn trước những lo ngại tăng trưởng toàn cầu, còn đồng Euro gần như là một đồng tiền risk-on, và lúc này đang hỗ trợ cho USD.

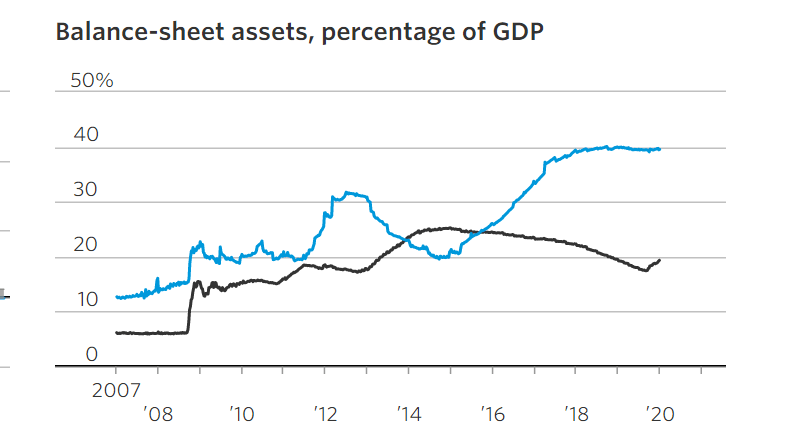

Trước hết, có thể thấy tỷ lệ mua trái phiếu trên GDP của ECB (đường màu xanh) cao hơn Fed (đường màu đen) rất nhiều. Đây chính là biểu hiện rõ rệt nhất của quy mô kích thích tiền tệ so với kích cỡ của nền kinh tế. Ngoài ra, ECB đang thực hiện chính sách lãi suất âm, khiến lợi suất trái phiếu nhiều quốc gia xuống tiệm cận 0, hoặc thậm chí dưới 0. Mỹ không áp dụng lãi suất âm và đặt ra mức sàn là 0. Fed cũng đã từ chối bàn luận đến việc đặt lãi suất tại Mỹ xuống dưới 0.

Một lợi thế của lãi suất âm là khả năng hỗ trợ sự mất giá của đồng tiền, tăng khả năng cạnh tranh của các mặt hàng xuất khẩu. Điều này xảy ra do lợi nhuận nước ngoài với ngoại tệ tăng giá của sẽ cao hơn khi chuyển đổi về nội tệ đang mất giá. Điều này rất quan trọng với các quốc gia chú trọng sản xuất và xuất khẩu như Đức, với khoảng 40% tăng trưởng kinh tế đến từ xuất khẩu. Một đồng Euro yếu giúp các công ty Đức dễ dàng cạnh tranh hơn đối thủ tại Mỹ. Xét trên tổng thể, Mỹ không phải là một nước trọng xuất khẩu, nên không có nhu cầu phá giá đồng tiền, nhưng nhiều công ty đa quốc gia tại Mỹ vẫn sẽ muốn một đồng đô la yếu để tạo lợi thế cạnh tranh.

Lãi suất âm cũng loại bỏ vấn đề của mức sàn. EU có thể hạ lãi suất xuống sâu hơn nữa, nhưng Fed không thể lãi suất xuống dưới 0. Tuy nhiên, mảng ngân hàng sẽ gánh hậu quả trực tiếp khi tiền gửi của các ngân hàng tại ECB sẽ giảm khi không được sử dụng.

ECB đã tìm cách giải quyết vấn đề này bằng cách mở đường cho một chính sách lãi suất song song bằng chương trình tái cấp vốn dài hạn (TLTRO). Với hệ thống này, ECB sẽ trả tiền để các ngân hàng vay bằng cách tự áp lãi suất âm lên chính mình, bù lại cho khoản lãi suất âm ngân hàng phải chịu, miễn là số tiền đến được với các công ty. Ví dụ, nếu lãi suất tiền gửi là -0.5%, các ngân hàng thương mại sẽ phải trả 0.5% hàng năm để gửi tiền tại ECB. Nếu một ngân hàng tham gia vào TLTRO, và có thể tìm đầu ra cho dòng tiền, họ sẽ nhận 1% từ ECB để bù lại khoản lãi suất âm kia. Chính sách lãi suất song song này giúp ECB giảm lãi suất tùy theo mức họ muốn mà để lại rất ít ảnh hưởng tới hệ thống ngân hàng. Cánh cửa để hạ lợi suất trái phiếu và lãi suất tiền gửi tại Eurozone vẫn đang vô cùng rộng mở.

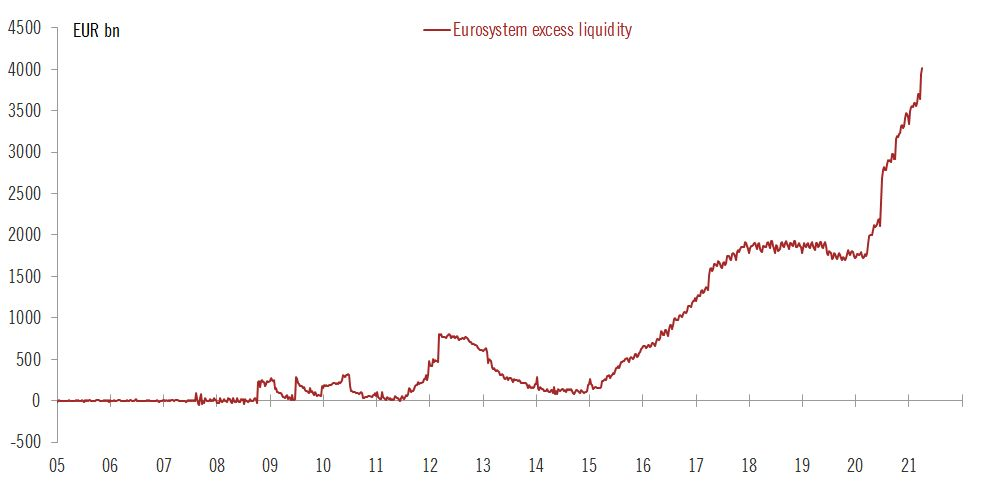

Những ai không rõ về cách ngân hàng trung ương hoạt động sẽ nói rằng Fed đang in tiền và đô la phải mất giá trị. Điều họ không hiểu được là các ngân hàng trung ương khác cũng đang làm vậy, thậm chí ECB còn thực hiện với quy mô lớn hơn nếu xét đến kích thước của nền kinh tế. Tỷ lệ dự trữ Euro vượt mức/GDP Eurozone đang ở ngưỡng 35%, trong khi tỷ lệ này của đô la với GDP Mỹ chỉ là 13%.

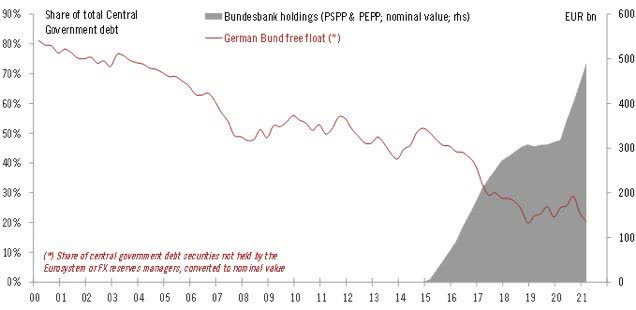

Về việc mua trái phiếu chính phủ, ECB cũng đã hấp thụ nhiều nợ chính phủ hơn Fed, hạ thấp tỷ lệ trái phiếu tự do lưu hành. Có thể thấy điều này qua tỷ lệ tự do luân chuyển của trái phiếu Đức lao dốc. Hiệu ứng cầu của ECB lên trái phiếu Eurozone mạnh hơn của Fed lên trái phiếu kho bạc Mỹ rất nhiều.

Theo Bộ Tài chính Mỹ, nhu cầu vay tiền quý III được kỳ vọng đạt 821 tỷ đô, còn tốc độ mua tài sản của Fed đang ở mức 80 tỷ hàng tháng, tức 240 tỷ trong quý này. Điều này có nghĩa là tỷ lệ tự do lưu hành của trái phiếu kho bạc sẽ tăng lên 580 tỷ trong quý III, chưa kể đến những khoản vay cộng thêm như gói kích thích hạ tầng đang được đẩy nhanh trên Quốc hội.

Chính phủ Mỹ đang phát hành nhiều nợ hơn các chính phủ châu Âu. Kích thích tài khóa mạnh hơn sẽ dẫn đến tăng trưởng kinh tế và lạm phát tại Mỹ cao hơn châu Âu nhờ các biện pháp kích cầu. Lợi suất trái phiếu là phản ảnh kỳ vọng tăng trưởng và lạm phát. Lợi suất tại Mỹ có khả năng tăng cao hơn lợi suất tại châu Âu - và điều này sẽ nới rộng chênh lệch lợi suất, khiến đô la càng mạnh so với Euro.

Về vấn đề chính sách, Fed cũng đã bắt đầu nói về thắt chặt, và tốc độ mua vào 80 tỷ trái phiếu sẽ giảm vào cuối năm nay và sang đến năm 2022. ECB thì sẵn sàng để lạm phát vượt 2%, cho phép họ tiếp tục các biện pháp nới lỏng và trì hoãn thắt chặt lâu hơn Fed. Lạm phát tại châu Âu (đường màu trắng) thấp tại Mỹ (đường màu xanh) cũng lý giải tại sao ECB có thể thực hiện điều này:

Ngoài ra, ECB cũng tách QE thành hai phần: chương trình mua tài sản (APP) và chương trình mua tài sản khẩn cấp đại dịch (PEPP). ECB có thể thắt chặt PEPP mà đụng chạm gì đến APP, và có thể thắt chặt mà vẫn cho rằng mọi thứ không hề thay đổi, khiến họ linh hoạt hơn Fed trong vấn đề tapering.

Biểu đồ trên cho thấy tương quan giữa chênh lệch lợi suất trái phiếu Mỹ - Đức và sức mạnh đồng đô la. Lần duy nhất hai đường này phân kỳ là đại dịch Covid. Chênh lệch lợi suất hẹp lại do Fed hạ lãi suất xuống 0, nhưng đô la vẫn mạnh lên với việc là tài sản trú ẩn an toàn.

Cuối cùng, về biến động quốc tế, đây là biểu đồ tương quan giữa Euro và lợi suất trái phiếu 10 năm của Trung Quốc. Nhiều khả năng lợi suất tại Trung Quốc sẽ tiếp tục giảm, và kéo theo cả đồng Euro. Để Euro tăng giá, lạm phát cần phải toàn cầu, chứ không riêng tại Mỹ, và Trung Quốc đang ngăn điều này xảy ra.

Đồng Nhân dân tệ sẽ tiếp tục mất giá, do Trung Quốc có quá nhiều nợ xấu và vấn đề xử lý nợ doanh nghiệp. Có thể thấy điều này ở nhiều công ty bất động sản. Trung Quốc không thể tiếp tục bơm tiền cho ngân hàng nếu không in tiền hàng loạt. Họ phải đặt lãi suất hợp lý để kinh tế suy yếu, hỗ trợ ổn định tài chính và bảo vệ sức cạnh tranh xuất khẩu của mình, nhất là khi các đồng tiền Đông Nam Á tiếp tục giảm. Nhưng họ không thể làm thế nếu giá trị tài sản đang tăng nhờ tâm lý risk-on, vì sẽ tạo bong bóng tín dụng. Trung Quốc sẽ phải tăng trưởng chậm lại và đặt lãi suất 0 từ lúc đó. Tâm lý risk-off và viễn cảnh kinh tế Trung Quốc trì trệ chính là lý do ECB phải cẩn trọng, vì hậu quả đến mục tiêu lạm phát là rất khó lường.

Seeking Alpha