"Cơn sốt" trái phiếu Trung Quốc có dấu hiệu hạ nhiệt

Đặng Thùy Linh

Junior Analyst

Chuỗi tăng "chóng mặt" kéo dài 5 tháng của TPCP Trung Quốc dường như sẽ chấm dứt trong tháng này, khi làn sóng tích trữ tài sản trú ẩn bị "đe dọa" bởi kỳ vọng về việc phát hành TPCP tăng cao trong quý 2 và đồng nhân dân tệ suy yếu.

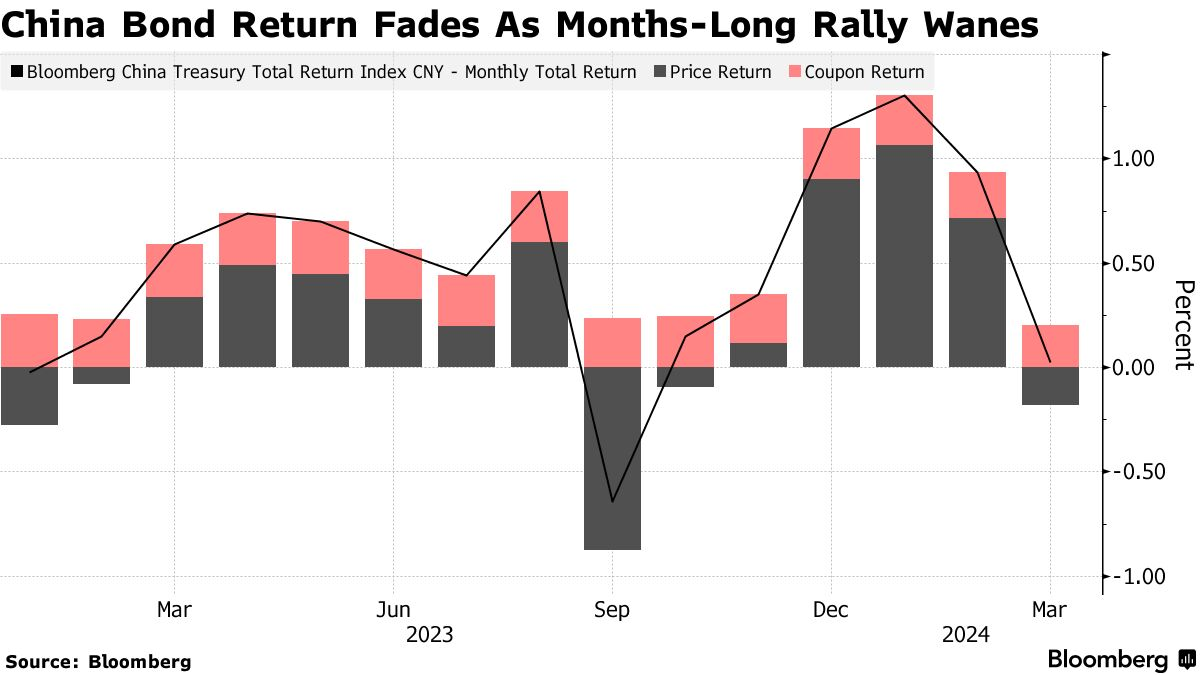

Mức sinh lời hàng tháng từ TPCP Trung Quốc theo thước đo của Bloomberg gần như bằng 0, và chỉ còn 2 phiên giao dịch trong tháng Ba. Lợi suất TPCP đã giảm xuống còn 0.2%, mức thấp nhất trong 17 năm, trong khi đó, lợi nhuận chênh lệch giá lần đầu tiên ghi nhận âm sau 5 năm.

Các nhà giao dịch đang xem xét kỹ hơn vị thế trái phiếu của họ sau đợt phục hồi nhờ tăng trưởng kinh tế Trung Quốc mờ nhạt, chính sách tiền tệ ôn hòa và tác động của việc tiền mặt dư thừa trong hệ thống do nhu cầu vay quá yếu. Các biện pháp kích thích nhằm hỗ trợ lĩnh vực bất động sản đang gặp khó khăn có thể tạo ra sự chuyển hướng sang các tài sản rủi ro hơn và kế hoạch phát hành thêm TPCP của Bắc Kinh có thể gây áp lực lên lợi suất trái phiếu.

Mối lo ngại mới khi đồng nhân dân tệ suy yếu cũng làm dấy lên suy đoán rằng Ngân hàng Nhân dân Trung Quốc (PBOC) có thể đẩy lùi thời điểm dự kiến cắt giảm lãi suất nhằm ổn định thị trường tiền tệ.

Tương quan giữa lợi suất TPCP Trung Quốc và lãi coupon

Mặc dù tác động tiềm ẩn từ cú sốc cung có thể ở mức vừa phải, nhưng trái phiếu đã trở nên kém hấp dẫn hơn. "Cơn sốt" TPCP đã đẩy lợi suất TPCP xuống mức thấp nhất trong 2 thập kỷ, khoản premium tăng thêm từ trái phiếu doanh nghiệp có kỳ hạn dài hơn hoặc chất lượng tín dụng cao hơn cũng đang "bốc hơi".

Yang Hao, chuyên gia phân tích trái phiếu tại Nanjing Securities, nhận định: "Mức lợi nhuận tiềm năng không mấy hứa hẹn, khi spread và credit spread đều bị siết chặt. Khoản coupons rất thấp và lợi nhuận chênh lệch giá có vẻ không chắc chắn nếu không xuất hiện vị thế mua mới ở mức lợi suất thấp hơn."

Theo Larry Hu, Trưởng bộ phận kinh tế Trung Quốc tại Macquarie Securities: “Phe gấu đang lo lắng rằng mọi thứ có thể đã đi quá xa. Tuy nhiên, phe bò chỉ ra rằng việc thiếu nhu cầu tín dụng trong nền kinh tế thực sẽ hạn chế thanh khoản trên thị trường liên ngân hàng và tạo ra nhu cầu về trái phiếu mạnh hơn”.

Đồng thời, các ngân hàng dư thừa tiền mặt nhưng không thể cho vay, thường mua trái phiếu để kiếm lời.

Lợi suất TPCP kỳ hạn 10 năm đang giao dịch ở quanh 2.3%, thấp hơn gần 20bps so với lãi suất các khoản vay kỳ hạn 1 năm. Một số nhà đầu tư cho đó là dấu hiệu của việc thị trường đã quá kỳ vọng vào việc PBOC hạ lãi suất thêm.

Chênh lệch này có nghĩa là TPCP kỳ hạn dài sẽ dễ bị điều chỉnh hơn là các khoản TPCP ngắn hạn khi nền kinh tế có sự cải thiện trong các yếu tố vĩ mô, Yongbin Xu, giám đốc chiến lược lãi suất tại U-Shine Investment Group.

Ông nói: "Nếu nền kinh tế cải thiện, đường cong lợi suất có thể dốc lên, nên có rất nhiều điều không chắc chắn. Tôi không cho rằng tham gia ở vị thế hiện tại là hợp lý".

Trong khi đó, về nguồn cung trái phiếu, Bộ Tài chính Trung Quốc có kế hoạch phát hành trái phiếu chính phủ đặc biệt dài hạn trị giá 1 nghìn tỷ nhân dân tệ (138 tỷ USD) trong năm nay, và các nhà giao dịch đang dự đoán sẽ rơi vào quý II. Điều này sẽ nhanh chóng khắc phục tình trạng thiếu hụt lượng trái phiếu phát hành trong quý đầu tiên.

Jason Pang, Giám đốc danh mục đầu tư Fx và lãi suất châu Á, vào tuần trước chia sẻ rằng JPMorgan Asset Management tự tin về khả năng thị trường hấp thụ khoản trái phiếu bổ sung này và duy trì quan điểm tích cực với trái phiếu Trung Quốc.

"Tuy nhiên, chúng ta có thể đang ở giai đoạn cuối của đà tăng". Ông nói.

Bloomberg