Chủ tịch Fed St. Louis: Bài học những năm 1974 và 1983 - tầm quan trọng của việc đi trước lạm phát

Tùng Trịnh

CEO

Cục Dự trữ Liên bang có nhiệm vụ duy trì ổn định giá cả cho nền kinh tế Hoa Kỳ cũng như đạt được mục tiêu việc làm tối đa. Ủy ban Thị trường Mở Liên bang (FOMC) đã đặt mục tiêu lạm phát là 2%, được đo bằng tỷ lệ phần trăm thay đổi hàng năm của chỉ số giá cho chi tiêu tiêu dùng cá nhân (PCE).

Lạm phát ở Mỹ hiện đang vượt xa mục tiêu 2% của Fed và ở mức được thấy lần cuối vào những năm 1970 và đầu những năm 1980. FOMC phải đối mặt với mức lạm phát cao trong năm 1974 và 1983 tương tự như hiện nay, nhưng các phản ứng chính sách của Fed rất khác nhau trong hai giai đoạn. Do đó, kết quả cũng khá khác nhau. Sự tương phản giữa kinh nghiệm 1974 và 1983 đã thuyết phục nhiều người rằng điều quan trọng là phải “đi trước” lạm phát - một bài học có giá trị cho hoàn cảnh hiện nay.

Có nhiều yếu tố cung và cầu góp phần vào lạm phát cao như hiện nay, nhưng bài viết này tập trung vào việc xem xét các hành động của Fed trong các giai đoạn lạm phát cao trước đây nhằm cung cấp thêm thông tin cho các hành động của Fed trong tình hình hiện tại.

Lạm phát vượt lên trên mục tiêu

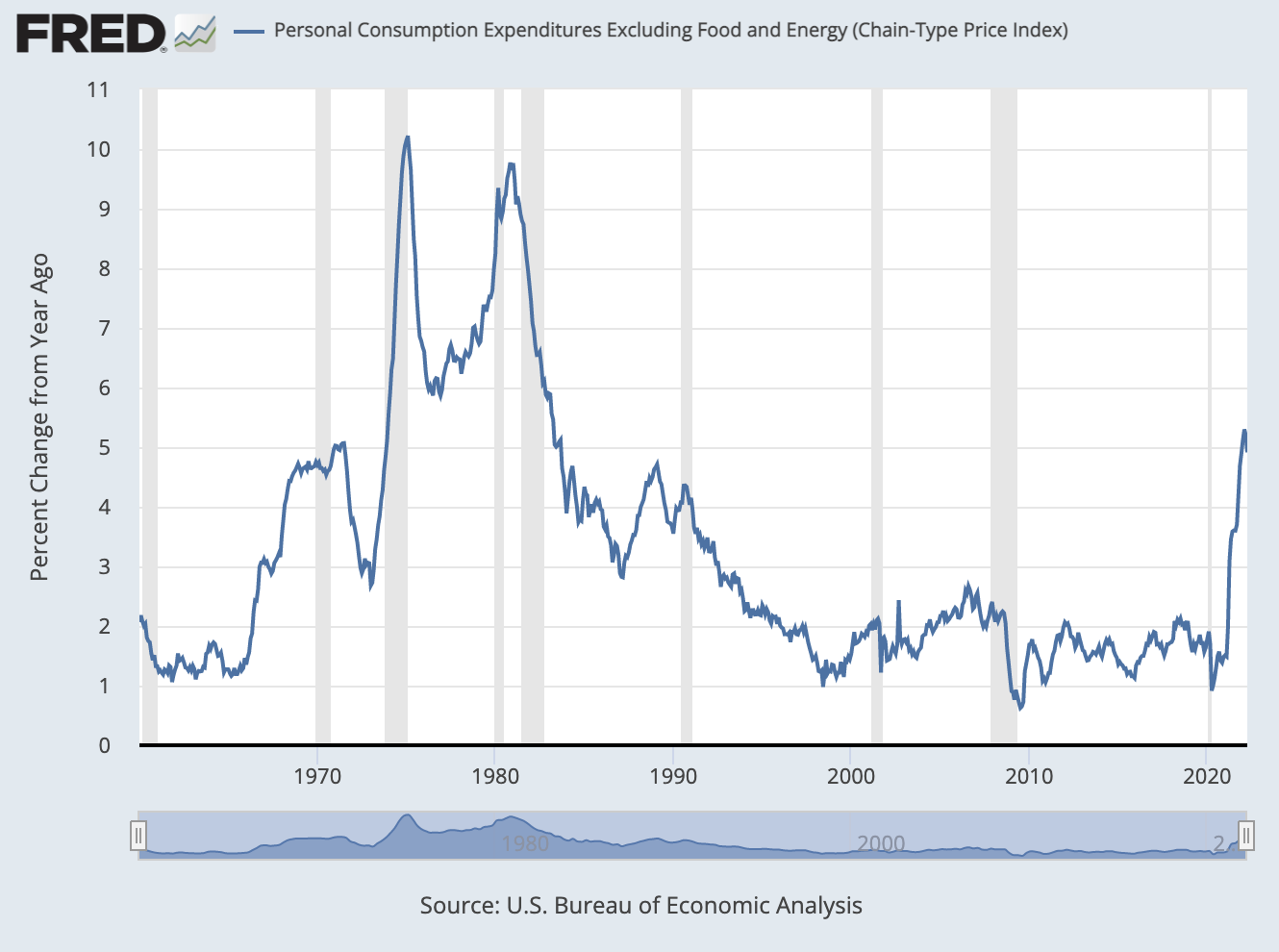

Lạm phát PCE công bố ở mức 6.3% vào tháng 4 năm 2022 sau khi chạm mức 6.6% vào tháng 3. Do có những biến động lớn về giá thực phẩm và năng lượng, chúng ta có thể nhìn vào tỷ lệ lạm phát PCE lõi (đã loại trừ hai thành phần thực phẩm và năng lượng, và là một thước đo lạm phát cơ bản được theo dõi rộng rãi): Lạm phát PCE lõi đã vượt quá 5% vào đầu năm nay - ở mức 5.1% vào tháng Giêng, 5.3% vào tháng Hai và 5.2% vào tháng Ba - mặc dù nó đã giảm xuống 4.9% vào tháng Tư.

Do đó, ngay cả sau khi loại trừ giá thực phẩm và năng lượng, lạm phát trong những tháng gần đây vẫn tương đương với mức mà FOMC đã đối mặt trong các năm 1974 và 1983 (hình dưới)

Chính sách tiền tệ năm 1974

Năm 1974, FOMC tập trung vào các yếu tố phi tiền tệ ảnh hưởng đến lạm phát - chẳng hạn như thâm hụt ngân sách của chính phủ, cú sốc giá dầu và mức tăng giá và lương “quá mức” của các công ty và liên đoàn lao động - trái ngược với chính sách tiền tệ. Fed để lãi suất điều hành tương đối thấp, ngay cả khi đối mặt với lạm phát gia tăng. Do đó, lãi suất thực (ví dụ: lãi suất tín phiếu kho bạc kỳ hạn một năm trừ đi tỷ lệ lạm phát) đặc biệt thấp, tương tự như lãi suất thực của ngày hôm nay.

Sau đó là thời kỳ lạm phát cao trong thập kỷ tiếp theo. Lạm phát PCE lõi duy trì trên 5% trong khoảng 10 năm, và gần 10% hai lần trong giai đoạn đó (cuối năm 1974 đến đầu năm 1975 và một lần nữa vào cuối năm 1980 đến đầu năm 1981). Ngoài ra, nền kinh tế cũng trải qua biến động, một phần do lạm phát cao làm sai lệch tín hiệu giá cả, có thể cản trở hoạt động kinh tế. Do đó, Hoa Kỳ đã trải qua ba cuộc suy thoái từ giữa những năm 1970 đến đầu những năm 1980.

Chính sách tiền tệ năm 1983

Năm 1983, FOMC đã có một cách tiếp cận khác đối với chính sách tiền tệ. FOMC 1983 tập trung nhiều hơn vào các yếu tố tiền tệ ảnh hưởng đến lạm phát và do đó giữ lãi suất điều hành ở mức tương đối cao, ngay cả khi lạm phát giảm. Trong trường hợp này, lãi suất thực tăng lên rất cao.

Chính sách của FOMC vào năm 1983 đã tỏ ra thành công. PCE lõi duy trì dưới 5% trong thập kỷ sau đó, và nền kinh tế thực sự ổn định. Người ta sợ lãi suất thực cao sẽ gây ra suy thoái, nhưng điều đó đã không xảy ra. Hoa Kỳ đã trải qua một thời kỳ mở rộng kinh tế mạnh mẽ trong suốt phần còn lại của những năm 1980 và không có suy thoái cho đến năm 1990-91.

Bài học từ năm 1974 và 1983

Bài học từ hai cách tiếp cận khác nhau đối với chính sách tiền tệ là tầm quan trọng của việc đi trước - thay vì đi sau - lạm phát. Đặc biệt, bài học kinh nghiệm là việc đón đầu lạm phát sẽ giữ cho lạm phát ở mức thấp và ổn định, đồng thời thúc đẩy một nền kinh tế thực sự phát triển mạnh mẽ.

Trong những năm 1990, FOMC đã đi trước lạm phát, thắt chặt chính sách tiền tệ sau cuộc suy thoái 1990-91. Từ đầu năm 1994 đến đầu năm 1995, FOMC đã tăng lãi suất chính sách thêm 300 điểm cơ bản (từ 3% lên 6%) trong một môi trường mà lạm phát nói chung ở mức vừa phải. Tương tự như kinh nghiệm năm 1983, lãi suất thực tại thời điểm đó ở mức cao. Một lần nữa, kết quả không phải là suy thoái mà thay vào đó là sự mở rộng của nền kinh tế, kéo dài cho đến năm 2001. Trên thực tế, một trong những giai đoạn tốt nhất cho tăng trưởng kinh tế và hoạt động của thị trường lao động trong toàn bộ thời kỳ hậu Thế chiến II xảy ra vào nửa sau của những năm 1990. .

Chính sách tiền tệ giai đoạn hiện nay

Ba câu chuyện nêu trên đưa ra những kinh nghiệm hữu ích cho các nhà hoạch định chính sách tiền tệ ngày nay. Cụ thể, cách tiếp cận của năm 1983 và 1994 là những ví dụ tốt để làm theo. Trong đó, FOMC đã giữ lãi suất tương đối cao so với tỷ lệ lạm phát, và do đó lãi suất thực tăng cao. Hoạt động kinh tế vĩ mô sau đó - đối với cả lạm phát và sản lượng và thị trường lao động - đều rất tốt, điều này cho thấy giá trị của việc đi trước lạm phát thay vì tụt hậu phía sau.

FOMC hiện nay đã thực hiện những bước đầu tiên quan trọng để đưa lạm phát trở lại mục tiêu. Cụ thể, FOMC đã nâng lãi suất lên 150 điểm cơ bản vào năm 2022 và bắt đầu giảm quy mô bảng cân đối kế toán của Fed. Hơn nữa, định hướng chính sách về việc nhiều khả năng sẽ có các đợt tăng lãi suất tiếp theo trong những tháng tới là một bước đi có chủ đích nhằm giúp FOMC nhanh chóng điều chỉnh chính sách khi cần thiết để đưa lạm phát trở lại phù hợp với mục tiêu 2% của Fed.

James Bullard - Fed St. Louis