Chiến lược đầu tư 60/40 hứa hẹn sẽ mang lại hiệu quả trở lại trong năm 2023

Nguyễn Thu Thủy

Junior Analyst

Sự đa dạng hóa đã giảm vào năm 2022, vì cả cổ phiếu và trái phiếu đều giảm. Trong lịch sử, danh mục đầu tư cân bằng đã phục hồi nhanh chóng sau sự sụt giảm.

Mọi người đều biết rằng năm 2022 không phải là một năm tốt cho các nhà đầu tư, đặc biệt là những người đầu tư vào các quỹ cân bằng. Khách hàng (như bạn) chắc chắn đang tự hỏi, "Làm thế nào điều này lại xảy ra?". Mặc dù có một số yếu tố tiềm ẩn (lạm phát cao liên tục, ngân hàng trung ương thắt chặt, rủi ro suy thoái gia tăng), tôi tin rằng chúng ta có thể tổng kết lại bằng cách nhận ra rằng lời hứa về sự đa dạng hóa danh mục đầu tư đã thất bại vào năm 2022.

Khi tôi nghĩ về sự đa dạng hóa, tôi nghĩ về sự kết hợp tiêu chuẩn 60/40 của cổ phiếu và trái phiếu, mà tất cả chúng ta đã biết và tin tưởng trong hơn bảy thập kỷ.

Khi người đoạt giải Nobel Harry Markowitz thành lập danh mục đầu tư 60/40 trong luận văn của ông về Lý thuyết danh mục đầu tư hiện đại vào năm 1952, nó đã thay đổi hoàn toàn cách mọi người và các tổ chức đầu tư. Markowitz đã thiết lập điều mà nhiều người khác không có: hiệu suất của một khoản đầu tư đơn lẻ trở nên ít quan trọng hơn trong bối cảnh danh mục đầu tư được đa dạng hóa tốt. Điều đó có nghĩa là các nhà đầu tư có thể giảm rủi ro cho danh mục đầu tư của họ bằng cách đầu tư vào nhiều loại tài sản với các loại tài sản, quy mô, ngành, địa điểm và đặc điểm lợi nhuận khác nhau. Ý tưởng của ông đã được chứng minh là đúng trong nhiều năm. Nhìn chung, danh mục đầu tư 60/40 mang lại cho các nhà đầu tư một hành trình thuận lợi hơn so với cổ phiếu thuần túy.

Theo truyền thống, thu nhập từ trái phiếu được coi là điểm tựa của danh mục đầu tư, mang lại sự ổn định và đa dạng hóa trước sự biến động của thị trường chứng khoán. Một danh mục đầu tư cân bằng gồm 60% cổ phiếu Mỹ và 40% trái phiếu Mỹ sẽ mang lại lợi nhuận hàng năm 9.6% trong 43 năm trước, với độ lệch chuẩn 11.3%. Trong khi danh mục đầu tư chỉ có trái phiếu sẽ có lợi nhuận thấp hơn với rủi ro thấp hơn, thì danh mục đầu tư chỉ gồm cổ phiếu sẽ có lợi nhuận cao hơn một chút nhưng rủi ro cao hơn đáng kể.

Chỉ số S&P 500 đại diện cho chứng khoán Hoa Kỳ, trong khi Chỉ số Trái phiếu Tổng hợp Hoa Kỳ của Bloomberg đại diện cho trái phiếu Hoa Kỳ. Một danh mục đầu tư cân bằng tốt tương đương với 60% Chỉ số S&P 500, 40% Chỉ số Trái phiếu Tổng hợp Hoa Kỳ của Bloomberg. Các chỉ số không được quản lý và không thể được đầu tư trực tiếp vào. Kết quả trong quá khứ không dự đoán kết quả trong tương lai. Độ lệch chuẩn là thước đo độ biến động. Độ lệch chuẩn của phân phối xác suất là thước đo thống kê về mức độ sai lệch của một giá trị riêng lẻ so với giá trị trung bình của phân phối. Rủi ro càng cao thì mức độ phân tán càng lớn.

Theo cách đó, năm 2022 là một ngoại lệ. Cả cổ phiếu và trái phiếu đều có lợi nhuận âm, điều này chỉ xảy ra ba lần trong năm thập kỷ qua. Các nhà đầu tư dựa vào thu nhập cố định để bù đắp sự biến động của cổ phiếu đã bị lãng quên ở mức cao và cạn kiệt. Bạn có thể đổ lỗi cho họ vì đã nghi ngờ khả năng tồn tại lâu dài của hỗn hợp tài sản này hay không?

Nguồn cung cấp thông tin: Morningstar Direct. 60% chỉ số S&P 500, 20% chỉ số MSCI EAFE, 40% Chỉ số trái phiếu tổng hợp Bloomberg. Lợi nhuận theo chỉ số thể hiện hiệu suất trong quá khứ, không phải là sự đảm bảo cho hiệu suất trong tương lai và không phải là dấu hiệu của bất kỳ khoản đầu tư cụ thể nào. Các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

Điều gì xảy ra tiếp theo? Theo Russell Investments, phương pháp 60/40 sẽ quay trở lại vào năm 2023.

Những lý do để lạc quan về trái phiếu

Có một số lý do để lạc quan về trái phiếu trong năm nay, và không chỉ vì áp lực lạm phát dường như đang giảm bớt mà còn là do các ngân hàng trung ương dường như sắp kết thúc chu kỳ thắt chặt của họ. Lợi suất trái phiếu đang ở mức cao trong nhiều năm, cho dù bạn có gọi đó là thời kỳ phục hưng thu nhập cố định hay không. Lợi suất cao hơn cho thấy các nhà đầu tư được bảo vệ tốt hơn trước các đợt tăng lãi suất trong tương lai và nếu có một cơn bão suy thoái, thì đây là một vị thế tốt hơn cho các nhà đầu tư, đồng thời khẳng định lại vai trò của thu nhập cố định là bù đắp rủi ro cho sự biến động của thị trường chứng khoán.

Mặc dù chúng tôi dự đoán sẽ có một cuộc suy thoái nhỏ trong năm tới, nhưng một điều may mắn là các nhà đầu tư sẽ có nhiều lựa chọn hơn. Một điều may mắn đối với việc điều chỉnh thu nhập cố định khó khăn là cuối cùng chúng ta cũng rời khỏi thế giới của TINA, khi lãi suất cực thấp thúc đẩy các nhà đầu tư vào cổ phiếu và theo đuổi lãi suất đầy rủi ro. Với lãi suất tăng, TARA - có những lựa chọn thay thế hợp lý - thiết lập một định nghĩa chính xác hơn về tập hợp cơ hội đầu tư.

Hiệu suất của TARA chỉ ra rằng danh mục đầu tư cân bằng cổ điển, bao gồm 60% cổ phiếu và 40% thu nhập cố định, đã sẵn sàng trở lại sau năm tồi tệ nhất trong lịch sử.

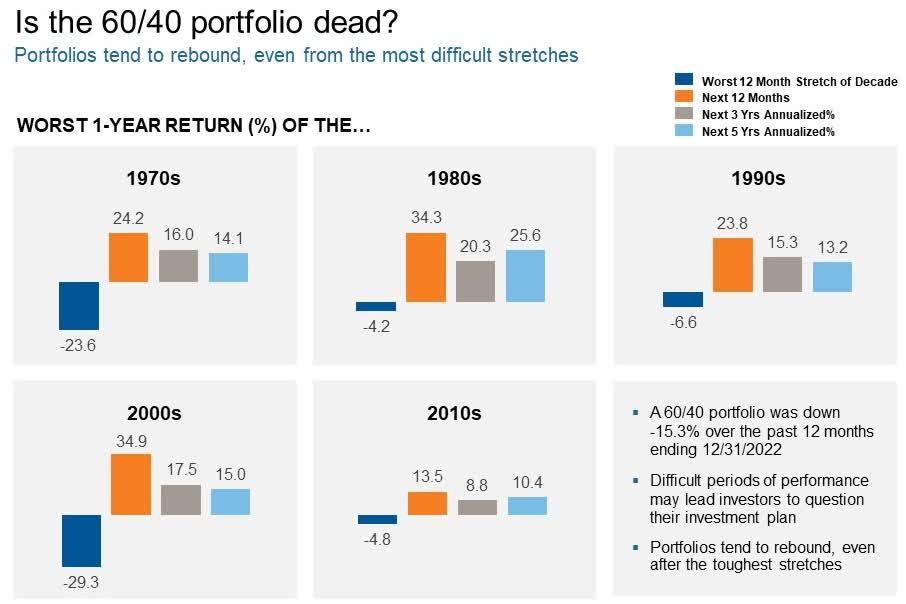

Hình dưới đây cho thấy danh mục đầu tư cân bằng quốc tế 60/40 đã phục hồi như thế nào từ những lần sụt giảm trước đó, với mức tăng lớn nhất xảy ra trong 12 tháng ngay sau một giai đoạn khó khăn. Chúng ta đã có thể thấy gợi ý rằng danh mục đầu tư toàn cầu 60/40 đang phục hồi sau sự sụp đổ mà nó bị ảnh hưởng vào năm 2022 khi năm 2023 đang diễn ra.

Nguồn: Chỉ số S&P 500 60%, Chỉ số MSCI EAFE 20% và Chỉ số trái phiếu tổng hợp Bloomberg 40%. Lợi nhuận theo chỉ số thể hiện hiệu suất trong quá khứ, không phải là sự đảm bảo cho hiệu suất trong tương lai và không phải là dấu hiệu của bất kỳ khoản đầu tư cụ thể nào. Các chỉ số không được quản lý và không thể được đầu tư trực tiếp.

Kết luận

Cuối cùng, chúng ta sẽ ổn chứ? Theo chúng tôi, chắc chắn là như vậy. Như tất cả chúng ta đã biết, hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Năm ngoái thật khó khăn, cũng là một ngoại lệ, nhưng như chúng tôi đã nói trước đây, việc nhắc nhở khách hàng về bức tranh toàn cảnh hơn và bám sát kế hoạch đầu tư có giá trị to lớn. Chúng tôi cảm thấy rằng các kỹ thuật phân bổ tài sản đã bị ảnh hưởng nhưng không bị phá vỡ.

Seeking Alpha