Chào mừng đến với kỷ nguyên mới của đồng đô la dầu mỏ

Nguyễn Thu Thủy

Junior Analyst

Hàng trăm tỷ USD tiền lãi từ dầu mỏ được dùng với mục đích gì?

Một loạt những nhà tuyển dụng (headhunter) đã đến các quận tài chính của Châu Âu. Bên ly cà phê vào giữa buổi sáng tạm lắng, họ thu hút nhân sự tại các quỹ đầu tư blue-chip bằng công việc miễn thuế, thị thực vàng và viễn cảnh tươi đẹp từ các đối tác của các doanh nghiệp: quỹ đầu tư quốc gia ở vùng Vịnh.

Một thập kỷ trước ở Doha từng có cách bán hàng rất cứng rắn, nhưng công việc hiện đang hấp dẫn đến mức nhiều tân binh tình nguyện tham gia các "chuyến công tác" đến sa mạc để xem trụ sở chính. Vào tháng 10, các nhà tuyển dụng đã giành được chức vụ phó giám đốc tại Amundi, công ty quản lý tiền lớn nhất châu Âu, để triển khai trí tuệ nhân tạo tại Cơ quan đầu tư Abu Dhabi (adia), cơ quan giám sát tài sản trị giá 1 nghìn tỷ đô la. Giờ đây, họ đang lôi kéo những người khác đầu tư vào cơ sở hạ tầng cho Cơ quan đầu tư Qatar (QIA) và giám sát tài chính cho Quỹ đầu tư công của Ả Rập Saudi (PIF). Hai quỹ này cùng nhau quản lý 1 nghìn tỷ đô la khác.

Chiến tranh và các biện pháp trừng phạt đã làm tăng giá hydrocarbon, tạo ra vận may bất ngờ cho các nhà xuất khẩu nhiên liệu. Trước đây, họ sẽ dùng số tiền thu được ở các thị trường tài chính phương Tây, mua các tài sản thông thường, có tính thanh khoản cao thông qua các ngân hàng có trụ sở nước ngoài. Cơ sở của điều này là một thỏa thuận bất thành văn: Mỹ sẽ cung cấp viện trợ quân sự và mua dầu từ Ả-rập Xê-út và các nước bạn, đổi lại họ sẽ bù đắp thâm hụt tài khoản vãng lai của nước Mỹ bằng đô la dầu mỏ. Các nhà tuyển dụng cho rằng thỏa thuận đang gặp trở ngại. Hoa Kỳ, hiện là một nhà xuất khẩu dầu lớn, cũng là một đối tác ít thận trọng hơn. Các quốc gia vùng Vịnh, bị thu hút bởi Châu Á và mong muốn hàn gắn quan hệ với Israel và gần đây là Iran, không còn cảm thấy dè chừng Nhà Trắng. Vào ngày 2 tháng 4, Ả Rập Saudi và các đồng minh đã khiến Hoa Kỳ nổi giận khi mở rộng giới hạn sản lượng dầu thô lên hơn 4 triệu thùng mỗi ngày, tương đương 4% nguồn cung thế giới, đồng thời thúc đẩy giá tăng cao. Họ cũng cảm thấy tự do hơn khi sử dụng hàng núi tiền mặt của mình theo cách họ muốn.

Chúng tôi ước tính rằng vào năm 2022-23, thặng dư tài khoản vãng lai của các quốc gia dầu mỏ ở vùng Vịnh có thể đạt 2/3 nghìn tỷ đô la. Tuy nhiên, ngoài các ngân hàng trung ương, thì lợi nhuận của các tổ chức nổi tiếng là không rõ ràng. Các nhà kinh tế đã kiểm tra tình hình tài chính của chính phủ, thị trường tài sản toàn cầu và các phòng giao dịch của các công ty chịu trách nhiệm đầu tư vào những khoản lợi nhuận “trời cho” để tìm ra nguồn tiền sẽ đi đâu. Theo nghiên cứu của chúng tôi, sự hao hụt tiền mặt đang quay trở lại phương Tây. Thay vào đó, thị phần ngày càng tăng đang được sử dụng để thúc đẩy các mục tiêu chính trị trong nước và giành sức ảnh hưởng ở nước ngoài, khiến tài chính toàn cầu trở thành một hệ thống mờ ám hơn.

Vùng Vịnh không phải là nơi duy nhất được hưởng lợi từ "vận may trời cho". Na Uy đã nhận được khoản thu thuế kỷ lục 161 tỷ đô la từ doanh số bán xăng dầu năm ngoái, tăng 150% so với năm 2021. Cùng với các lệnh trừng phạt, doanh thu của Nga tăng 19%, đạt 210 tỷ USD. Tuy nhiên, chính các quốc gia vùng Vịnh đang hưởng lợi từ chi phí sản xuất thấp, công suất dư thừa và vị trí địa lý thuận tiện. Rystad Energy, một công ty tư vấn, ước tính rằng thuế xuất khẩu hydrocarbon sẽ có tổng trị giá 600 tỷ đô la vào năm 2022.

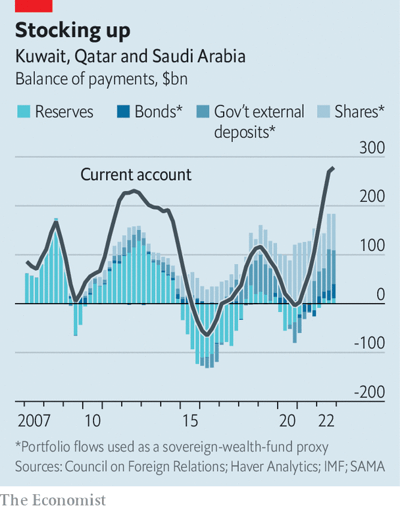

Không phải tất cả trong số họ sẽ thực sự thu được lợi nhuận. Các chính phủ Bahrain và Iraq, ngay cả khi doanh thu tăng lên, họ cũng hầu như không hòa vốn. Thay vào đó, phần lớn lợi nhuận sẽ thuộc về bốn thành viên lớn nhất của Hội đồng Hợp tác vùng Vịnh (GCC): Kuwait, Qatar, UAE và Ả-rập Xê-út. Nhà phân tích dữ liệu Exante Alex Etra dự báo tổng thặng dư tài khoản vãng lai của họ vào năm 2022 sẽ là 350 tỷ USD. Giá dầu đã giảm kể từ năm ngoái, khi tiêu chuẩn toàn cầu, dầu Brent, đạt mức trung bình 100 USD/thùng. Ông Etra tin rằng bốn gã khổng lồ vẫn có thể đạt thặng dư 300 tỷ đô la vào năm 2023 nếu dầu giữ ở mức 85 đô la một thùng. Tổng số tiền này là 650 tỷ đô la trong hai năm tới.

Trước đây, phần lớn số tiền này sẽ được chuyển trực tiếp vào dự trữ ngoại hối của các ngân hàng trung ương. Bởi vì hầu hết các loại tiền tệ của các thành viên GCC đều được cố định tỷ giá bằng đồng đô la, nên họ phải giữ lại hoặc đầu tư tiền mặt mạnh trong thời kỳ bùng nổ. Tuy nhiên, tại thời điểm này, dự trữ của các ngân hàng trung ương dường như vẫn trì trệ. Hoạt động của họ trên thị trường ngoại tệ cũng không thường xuyên, cho thấy những người quản lý tài sản của nhà nước không nhận được thặng dư.

Chuyện gì đã xảy ra với hàng tỷ không rõ ràng? Theo nghiên cứu của chúng tôi, chúng đã được sử dụng theo ba cách độc đáo bởi nhiều chủ thể, bao gồm chính phủ quốc gia, ngân hàng trung ương và quỹ đầu tư quốc gia. Chúng được dùng để trả nợ nước ngoài, cho các quốc gia vay và mua tài sản ở nước ngoài.

Bắt đầu với các khoản nợ. Từ năm 2014 đến năm 2016, giá dầu đã giảm từ 120 đô la một thùng xuống còn 30 đô la do tình trạng dư cung xăng dầu do cuộc cách mạng đá phiến của Mỹ thúc đẩy, mức giảm lớn nhất trong lịch sử hiện đại. Giá đã giảm xuống còn 18 đô la vào tháng 4 năm 2020, do việc phong tỏa covid-19 làm giảm nhu cầu. Để đối phó với cú sốc thu nhập, các quốc gia vùng Vịnh đã bán một số tài sản ở nước ngoài và các ngân hàng trung ương của họ đã bán một phần dự trữ ngoại tệ của họ. Nhưng vẫn chưa đủ, vì vậy họ còn vay rất nhiều tiền mặt từ các thị trường vốn phương Tây.

Một số quốc gia dầu mỏ hiện đang tận dụng giá cao hơn để củng cố bảng cân đối kế toán của họ. Theo Alexander Perjessy của Moody's, Abu Dhabi, tiểu vương quốc giàu có nhất của UAE, đã hoàn trả 3 tỷ USD kể từ cuối năm 2021 - khoảng 7% tổng số tiền đến hạn. Gánh nặng của Qatar đã được giảm bớt bằng 4 tỷ đô la, tương đương khoảng 4%. Kuwait đã giảm một nửa kể từ năm 2020. Việc giảm nợ trên diện rộng này là một hiện tượng mới: khi đợt bùng nổ dầu mỏ trước đó bắt đầu vào cuối những năm 2000, khi đó các quốc gia GCC có rất ít nợ.

Các chính phủ vùng Vịnh cũng đang giúp đỡ những quốc gia gặp khó khăn, đây là cách sử dụng thứ hai của nguồn tiền dầu mỏ “trời cho”. Đầu năm 2022, ngân hàng trung ương của Ai Cập đã nhận được 13 tỷ USD tiền gửi từ Qatar, Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất. Saudi Arabia cũng đã cho phép Pakistan hoãn thanh toán hàng tỷ đô la tiền nhập khẩu dầu trong những năm gần đây. Khoản tiền này đòi hỏi nhiều điều kiện hơn những khoản trước. Ả-rập Xê-út, mong muốn ít nhất một phần tiền của mình được hoàn lại, đã yêu cầu Ai Cập và Pakistan thực hiện cải cách kinh tế trước khi nhận thêm hỗ trợ. Một số khoản tài trợ của vùng Vịnh đang được trao đổi với cổ phần trong các công ty trang sức thuộc sở hữu nhà nước mà các quốc gia bị bao vây này đang bán.

Điểm mới thực sự trong vấn đề này là vấn đề ở Thổ Nhĩ Kỳ. Khi gặp khó khăn, Ankara sẽ kêu gọi IMF hoặc các ngân hàng châu Âu cấp quỹ khẩn cấp. Gần đây, khi lạm phát gia tăng và động đất đã đẩy đất nước này đến bờ vực, chính các quốc gia vùng Vịnh đã phải viện trợ. Sự hỗ trợ được cung cấp dưới nhiều hình thức khác nhau. Ả Rập Saudi cho biết vào ngày 6 tháng 3 rằng họ sẽ gửi 5 tỷ đô la vào ngân hàng trung ương của quốc gia này. Qatar và UAE cũng đã thiết lập các giao dịch hoán đổi tiền tệ trị giá 19 tỷ đô la với tổ chức này, theo ước tính của Brad Setser thuộc Hội đồng Quan hệ Đối ngoại, một tổ chức tư vấn. Cả ba đã cam kết tham gia vào cuộc đấu giá trái phiếu chính phủ sắp tới của Thổ Nhĩ Kỳ.

Qatar là một đồng minh lâu đời của Thổ Nhĩ Kỳ. Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất, vốn có mối quan hệ không mấy tốt đẹp với nước cộng hòa cho đến gần đây, hiện đang tranh giành quyền lực. Tất cả đều cảm thấy có cơ hội giành được sức ảnh hưởng đối với Recep Tayyip Erdogan, tổng thống của đất nước, người sẽ phải đối mặt với một cuộc bầu cử khó khăn vào tháng Năm. Douglas Rediker, một cựu quan chức IMF, dự đoán khi ngày càng có nhiều nước láng giềng đối mặt với khủng hoảng, tín dụng song phương sẽ trở thành cốt lõi của chiến lược lãnh đạo GCC.

Mặc dù có tầm quan trọng địa chính trị, các khoản vay như vậy chỉ chiếm một phần nhỏ trong tài sản dầu mỏ. Điều này dẫn tới một giải pháp: đầu tư nước ngoài.

Trong những đợt bùng nổ trước đây, hai quốc gia dầu mỏ lớn nhất thế giới là Nga và Ả Rập Xê Út đã tiến hành nhiều hoạt động "tái chế", nghĩa là tài sản họ mua được coi là dự trữ. Tất cả những gì mà quốc gia này muốn là lợi nhuận ổn định với ít cú sốc bất ngờ. Hầu hết thời gian, họ gửi tiền vào các ngân hàng phương Tây hoặc mua trái phiếu chính phủ siêu an toàn - nhiều đến mức sự thu hút ở vùng Vịnh, cùng với ở Trung Quốc, được cho là đã giúp tạo ra các điều kiện tiền tệ nới lỏng, thúc đẩy sự bùng nổ thế chấp dưới chuẩn của những năm 2000. Chỉ có Qatar, được mệnh danh là "cao bồi của miền Trung Đông” vào thời điểm đó, dám làm nhiều hơn thế: mua một câu lạc bộ bóng đá ở đây, một tòa nhà rực rỡ ở kia.

Dự trữ của ngân hàng trung ương Nga hiện đang bị đóng băng. Và, kể từ năm 2015, khi Mohammed Bin Salman (MBS) lên nắm quyền, ngân hàng trung ương Ả Rập Xê Út đã nhận được ít tài trợ hơn đáng kể so với PIF mà MBS đứng đầu. Chỉ trong một vài năm, PIF và đối thủ của họ trong khu vực đã tăng quy mô đáng kể. Chừng nào hydrocarbon còn đắt đỏ và càng nhiều lợi nhuận chảy vào chúng, thì chúng càng có tiềm năng phát triển hơn nữa. Mọi thứ cho thấy rằng cách tái chế của cải của họ là hoàn toàn khác. Họ dường như không chọn phương Tây làm trung tâm, thay vào đó là hành động mạo hiểm hơn và chính trị hóa hơn.

Thật khó để tìm ra hành động của quỹ đầu tư quốc gia của vùng Vịnh, quỹ của Na Uy cho biết. Trang web của các tổ chức vùng Vịnh không cập nhật chiến lược, quy mô và cổ phần của họ thường xuyên như trang web ở Oslo. Tuy nhiên, ở đây có một vài manh mối. Theo dữ liệu từ Ngân hàng Thanh toán Quốc tế, một tập đoàn gồm các ngân hàng trung ương, ban đầu, phần lớn số tiền được cất giữ trong các tài khoản ngân hàng ở nước ngoài. Trong trường hợp của Saudi, các khoản tiền gửi như vậy trị giá 81 tỷ đô la trong năm tính đến tháng 9, tương đương với 54% thặng dư tài khoản vãng lai trong giai đoạn này, theo tính toán của Capital Economics, một công ty tư vấn.

Có lẽ các quỹ đầu tư quốc gia đã chờ đợi lãi suất đạt đến đỉnh cao trước khi đầu tư vào trái phiếu. Nhiều khả năng họ đang theo đuổi những tài sản phi truyền thống, vốn cần có thời gian để lựa chọn. Theo dữ liệu từ hệ thống Vốn quốc tế của Kho bạc, nơi ghi nhận dòng tiền chảy vào chứng khoán Mỹ, các nhà xuất khẩu dầu mỏ đã mua ít trái phiếu kho bạc hơn so với dự đoán trước đó. Tuy nhiên, họ bắt đầu quan tâm nhiều hơn đến cổ phiếu – và những con số này không phản ánh mong muốn của họ vì các quỹ đầu tư quốc gia vùng Vịnh đôi khi mua các chứng khoán Mỹ thông qua các nhà quản lý tài sản châu Âu. Theo một giám đốc điều hành tại một doanh nghiệp như vậy, các khách hàng vùng Vịnh của anh ta vừa nạp vào tài khoản chứng khoán Mỹ của họ một lượng đáng kể.

Các quỹ đầu tư quốc gia chủ yếu đầu tư vào cổ phiếu thông qua các quỹ chỉ số, vốn có chi phí thấp và đa dạng hóa. Họ cũng ưa thích rủi ro hơn. Theo Global SWF, một tổ chức dữ liệu, "tài sản thay thế" - vốn cổ phần tư nhân, bất động sản, cơ sở hạ tầng và quỹ phòng hộ - hiện chiếm 23-37% tổng tài sản cho ba quỹ lớn nhất vùng Vịnh. Những cổ phiếu này đã tăng giá trị cùng lúc khi tiền tích lũy tăng lên.

Mặc dù các khoản đầu tư như vậy thường được thực hiện thông qua các quỹ, nhưng các khoản đầu tư "trực tiếp" - giao dịch trên thị trường tư nhân hoặc mua lại cổ phần trong các công ty niêm yết - đang gia tăng nhanh chóng, theo Max Castelli của UBS. Trong năm tính đến tháng 9, chỉ riêng PIF đã lên tới 18 tỷ đô la, so với 48 tỷ đô la cho các khoản đầu tư "danh mục đầu tư" truyền thống hơn. Các quỹ đầu tư quốc gia cũng đã bắt đầu cung cấp tài chính để hỗ trợ các vụ tiếp quản quan trọng, bao gồm cả những vụ mua lại các tập đoàn. Vào ngày 4 tháng 4, PIF đã công bố việc mua lại hàng trăm cổ phần trong các doanh nghiệp cổ phần tư nhân.

Tất cả những điều này có thể là do các quỹ đầu tư quốc gia hiện có thể quản lý các khoản đầu tư. “Trừ khi chúng tôi có điều gì đó phi thường, chúng tôi bị cấm rao bán bất cứ thứ gì cho họ”, một nhà quản lý tài sản châu Âu giải thích. Kể từ năm 2021, ADIA đã giảm số lượng nhân viên của mình từ 1,700 xuống còn 1,300, nhưng những người được tuyển dụng mới còn bao gồm một nhóm các chuyên gia toán học do một giáo sư Ivy League đồng lãnh đạo. Theo tình hình tuyển dụng hiện tại, các quỹ sẽ ngày càng theo cơ chế tự cung tự cấp, giữ công ty đầu tư chủ yếu cho dịch vụ chuyên ngành và thông tin thị trường.

Kể từ năm ngoái, các quỹ đầu tư quốc gia đã bán chứng khoán của châu Âu để ủng hộ Hoa Kỳ. Tuy nhiên, người dân địa phương đã nhận thấy một sự thay đổi có xu hướng nghiêng về phía đông gần đây. Các quỹ vùng Vịnh đã thành lập các nhóm chuyên gia để khảo sát Trung Quốc, Ấn Độ và Đông Nam Á. "Đây là nơi họ sẽ đến để bán nhiều dầu hơn, vì vậy họ muốn đầu tư vào các ngành sẽ sử dụng lượng dầu đó", CEO của một ngân hàng đầu tư lớn cho biết. Và, vào thời điểm những người khác đang rút lui khỏi Trung Quốc, lo ngại về căng thẳng leo thang với Hoa Kỳ, thì họ đang gia tăng gấp đôi. “Các khách hàng vùng Vịnh của chúng tôi nhìn thấy một cơ hội to lớn để giành lấy không gian từ tay các nhà đầu tư phương Tây”, ông chủ của một gã khổng lồ trong thị trường tư nhân cho biết.

Tất cả những điều này nói lên một yếu tố quan trọng trong chiến lược mới của các quỹ đầu tư quốc gia: hỗ trợ các mục tiêu chiến lược của các quốc gia vùng Vịnh. Dự phóng quyền lực mềm là một trong những mục tiêu như vậy. PIF có thể đã mất một phần đáng kể trong số 45 tỷ đô la mà họ đã chi cho Quỹ Vision Fund vào năm 2016, một phương tiện cứu cánh cho các khoản đầu tư công nghệ đã bị lung lay bởi những vụ cá cược thất bại và cú sốc thị trường. Tuy nhiên, khoản thanh toán khổng lồ đã giúp nâng cao danh tiếng của Ả Rập Xê Út đối với các nhà đầu tư toàn cầu, theo một người vừa mở văn phòng tại Riyadh. Các quỹ cũng bỏ tiền ra để hỗ trợ cho các nước láng giềng, do đó làm tăng ảnh hưởng trong khu vực của họ. Để đầu tư 24 tỷ USD vào các nước Ả Rập, PIF đã thành lập các công ty con ở Ai Cập, Iraq, Jordan, Bahrain, Oman và Sudan.

Vị thế gia tăng tạo ra cơ hội mới để đầu tư vào các công ty trong các lĩnh vực "chiến lược" như năng lượng tái tạo. Mubadala, một quỹ đầu tư quốc gia của Tiểu vương quốc, đã chi 2.5 tỷ đô la vào tháng 10 cho một nhà phát triển điện gió của Đức. QIA đã mua 10% RWE, một công ty tiện ích của Đức, để hỗ trợ họ trong việc mua lại một công ty năng lượng mặt trời ở Hoa Kỳ. Thông thường, các khoản đầu tư này được thực hiện với mục đích nhập lại chuyên môn hoặc vốn.

Năm ngoái, Lucid, một nhà sản xuất ô tô điện của Mỹ do PIF sở hữu 61%, đã công bố kế hoạch mở cơ sở sản xuất đầu tiên ở nước ngoài tại Riyadh. Các quỹ dự định đầu tư 38 tỷ đô la vào trò chơi để cung cấp dịch vụ giải trí cho Vương quốc. Không phải mọi thỏa thuận đều đem lại kết quả tốt. Khi Credit Suisse được UBS mua lại, Ngân hàng Quốc gia Ả Rập Xê Út, do PIF kiểm soát, đã mất 80% khoản đầu tư, làm suy yếu tham vọng dẫn dắt một ngân hàng toàn cầu của Vương quốc này. Một số quỹ đầu tư quốc gia cũng đang được khuyến khích đầu tư trong nước để giảm sự phụ thuộc của các quốc gia vào dầu. PIF đang tài trợ cho các thị trấn tương lai của Ả Rập Xê Út như Neom, một đô thị tuyến tính trên sa mạc mà chính quyền Vương quốc này hy vọng một ngày nào đó có thể xây dựng một khu liên hợp công nghiệp nổi, một trung tâm thương mại toàn cầu và các khu nghỉ dưỡng sang trọng.

Abu Dhabi là ví dụ điển hình nhất về cách tiếp cận đang phát triển của quỹ đầu tư quốc gia. Theo những người trong cuộc, ADIA, quỹ lâu đời nhất và uy tín nhất của UAE, đang nhận được ít dầu mỏ hơn so với trước đây. Thay vào đó, đại đa số sẽ chuyển sang ADQ, một quỹ trị giá 157 tỷ đô la đã hoạt động được bốn năm nhằm thu hút các công ty về năng lượng, thực phẩm, vận tải và dược phẩm - những ngành mà tiểu vương quốc này coi là cốt lõi đối với an ninh của họ. Các quỹ khác đang được chuyển vào Mubadala, vốn chỉ có 15 tỷ USD tài sản vào năm 2008 nhưng hiện đang quản lý khoảng 300 tỷ USD. Ban đầu tập trung vào hàng hóa, danh mục đầu tư của họ hiện ưu tiên năng lượng tái tạo và công nghệ. Hai phần ba khoản đầu tư của họ là vào thị trường tư nhân, với phần còn lại là ở thị trường trong nước. “Tham vọng của họ là không có giới hạn”, một nhà giao dịch tuyên bố.

Tài chính tích hợp

Những xu hướng này đang làm xói mòn sự khác biệt giữa sự giàu có cá nhân của các gia đình cai trị và của quốc gia. Các quỹ phát triển nhanh nhất thường được quản lý bởi hoàng gia hoặc họ hàng của họ. Sheikh Tahnoon bin Zayed, cố vấn an ninh quốc gia của UAE, được bổ nhiệm làm chủ tịch của ADIA vào tháng 3 (anh ấy cũng đứng đầu ADQ, và anh trai của anh ấy sẽ sớm lãnh đạo Mubadala). Số tiền nhiều hơn đang được chi cho các dự án thú cưng, thường được thực hiện thông qua việc sử dụng các phương tiện chuyên dụng. Các "văn phòng gia đình" mới xử lý tài sản riêng của những người siêu giàu, đã tham gia vào cuộc cạnh tranh. Theo một chủ ngân hàng địa phương, họ thường mua các cổ phần trị giá 500 triệu đô la đến 1 tỷ đô la trong các doanh nghiệp đơn lẻ, với số tiền tích lũy "hàng chục triệu". Ngày càng khó xác định dòng tiền từ dầu mỏ chảy vào đâu.

Mọi thứ thật tồi tệ đối với phương Tây. Vấn đề là họ nhận được ít lợi nhuận hơn. Một cấu trúc tài chính rõ ràng hơn cho phép các quỹ lưu thông tự do hơn. Theo các nhà điều tra tài chính, một phần doanh thu dầu mỏ của Nga được đưa vào các ngân hàng vùng Vịnh, nơi số tiền này được trộn lẫn với đô la thuộc sở hữu của người khác, khiến không ai có thể tìm ra. Các quốc gia dầu mỏ lão luyện hơn về mặt địa chính trị cũng cho phép các quốc gia do dự, chẳng hạn như Thổ Nhĩ Kỳ, có được nguồn tài trợ bên ngoài các thể chế do phương Tây lãnh đạo, mang lại cho họ một khoản hỗ trợ bổ sung. Khi các quỹ đầu tư quốc gia trở nên phổ biến trong hai thập kỷ trước đây, nhiều người ở phương Tây lo ngại rằng họ có thể bị lợi dụng để thực hiện các mục tiêu chính trị. Những lo lắng như vậy đã được phóng đại vào thời điểm đó. Bây giờ điều đó trở nên hợp lý hơn, nhưng dường như ít người chú ý hơn.

The Economist