Câu chuyện về "reflation" sẽ liệu sẽ còn dẫn dắt thị trường đi tới đâu?

Tú Đỗ

Senior Economic Analyst

Kỳ vọng gia tăng trở lại của lạm phát dự kiến vẫn sẽ là yếu tố dẫn dắt chủ đạo của thị trường trong thời gian tới.

Câu chuyện đang bao trùm gần như toàn bộ nền kinh tế toàn cầu vào lúc này đó là kỳ vọng về tăng phát (reflation). Theo định nghĩa của riêng bản thân tôi, hiện tượng tăng phát xảy ra khi các hoạt động kinh tế và giá cả đều gia tăng trở lại. Mức tăng trưởng dương đang trở lại với hầu hết các quốc gia trên thế giới và giá cả trên thị trường hàng hóa cũng đang duy trì đà tăng. Mức lạm phát hiện tại có thể vẫn còn yếu ớt, tuy nhiên kỳ vọng lạm phát trong tương lai đã tăng lên đáng kể.

Bối cảnh trên đã đẩy phần lớn các nhà đầu tư vào thế tiến thoái lưỡng nan: Mặc dù việc tăng trưởng và lạm phát quay trở lại có thể là một điều tích cực, điều này mang tới rủi ro lớn đối với các nhà đầu tư trái phiếu do lãi suất sớm muộn cũng sẽ tăng lên theo sau đó. Lợi suất TPCP Mỹ 10 năm đã có bước tăng từ mức đáy 0.5%/năm lên trên 1.3%/năm, tuy nhiên tốc độ trên sẽ cần cao hơn nữa nếu muốn bắt kịp đà tăng của lạm phát trong tương lai ở mức 2%/năm hay thậm chí là 3-4%/năm. Và một khi NHTW Mỹ Fed quyết định rằng lạm phát đã tăng chạm mức mục tiêu của họ, lãi suất gần như chắc chắn sẽ tăng lên đáng kể. Viễn cảnh Fed thắt chặt lại hầu bao của mình vẫn luôn là điều không mong muốn đối với thị trường chứng khoán và sau đó là cả nền kinh tế Mỹ.

Fed không thể duy trì chính sách tiền tệ hiện tại mãi mãi và sớm hay muộn thì cơ quan này cũng sẽ phải dần thu lại các công cụ của mình. Nhiều người biết trước điều này, tuy nhiên không ai có thể dự đoán được tình hình hiện tại sẽ được duy trì trong bao lâu nữa. Fed đã thuyết phục thị trường trái phiếu rằng lãi suất ngắn hạn sẽ được duy trì ở mức đáy trong vòng ít nhất 2 năm tới, tuy nhiên bản thân tôi thật sự nghi ngờ về khả năng cam kết trên có thể được giữ vững.

Thêm vào đó là những lo ngại về chính sách tài khóa mới dưới thời tân Tổng thống Joe Biden khi gần như chắc chắn sẽ dẫn tới gia tăng áp lực về thuế, chính sách và giá năng lượng. Việc lạm phát có xu hướng gia tăng kết hợp với lãi suất ở mức rất thấp sẽ giúp giảm bớt áp lực đối với nợ công của Mỹ. Bộ Tài chính nước này hiện vẫn đang hưởng lợi trên từng tờ trái phiếu phát hành ra do chi phí trả lãi đối với hầu hết các kỳ hạn hiện vẫn đang thấp hơn so với lạm phát. Mặt khác, điều này cũng đồng nghĩa rằng những người nắm giữ TPCP Mỹ đang chịu thua lỗ về khía cạnh sức mua của tiền. Mặc dù không hề mong muốn điều này, những nhà đầu tư TPCP là tổ chức lại không có khả năng bán tháo tài sản này để chuyển sang các tài sản có mức sinh lợi cao hơn như cổ phiếu. Do đó, diễn biến trên thị trường trái phiếu có phần chậm rãi hơn.

Hãy cùng tôi nhìn vào mối tương quan của các biến số để có cái nhìn tổng quan hơn về bức tranh thị trường hiện tại:

Vàng, đồng và lợi suất TPCP

Trong vòng hơn 3 thập kỷ vừa qua, lợi suất TPCP Mỹ 10 năm và tỷ lệ giá đồng/vàng đã có mối tương quan cùng chiều đáng chú ý. Giá đồng tăng khi các hoạt động kinh tế toàn cầu có xu hướng phục hồi. Trong khi đó, mặc dù giá vàng thường tăng cùng chiều với kỳ vọng lạm phát, yếu tố này có vẻ như đã được phản ánh phần lớn vào giá vàng trong vài năm trở lại đây. Việc các hoạt động sản xuất sôi động trở lại cùng với lãi suất tăng lên mang tới thách thức cho những người nắm giữ kim loại quý do nó không tạo ra lợi tức và phải mất chi phí để bảo quản. Biểu đồ dưới đây cho thấy lãi suất chỉ mới bắt đầu nhích tăng trong khi đồng và hầu hết các hàng hóa khác đều đã tăng khá mạnh kể từ Tháng 3 năm ngoái tới nay.

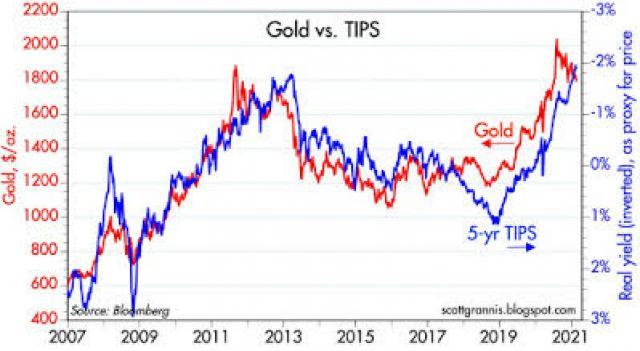

Giá vàng và lợi suất thực

Biểu đồ dưới đây cho thấy trong vòng 15 năm trở lại đây, giá vàng thường có mối tương quan chặt với lợi suất thực kỳ hạn 5 năm (TIPS). Có thể thấy rằng giá vàng thường có xu hướng đi trước so với lợi suất thực. Giá vàng bắt đầu điều chỉnh giảm trong năm ngoái và lợi suất thực cũng đã có dấu hiệu tăng trở lại sau khi chạm mức đáy ở mức gần -2%.

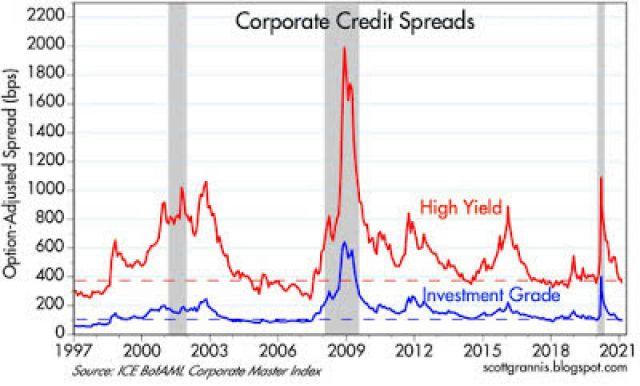

Chênh lệch lợi suất TPDN và TPCP

Biểu đồ dưới đây biểu thị chênh lệch lợi suất TPDN và TPCP Mỹ, vốn là một chỉ báo tốt đối với triển vọng lợi nhuận của doanh nghiệp. Nền kinh tế phục hồi và giá cả tăng trở lại là những thông tin tích cực đối với phần lớn các doanh nghiệp, và do đó mức chênh lệch trên hiện đang duy trì ở mức tương đối hẹp.

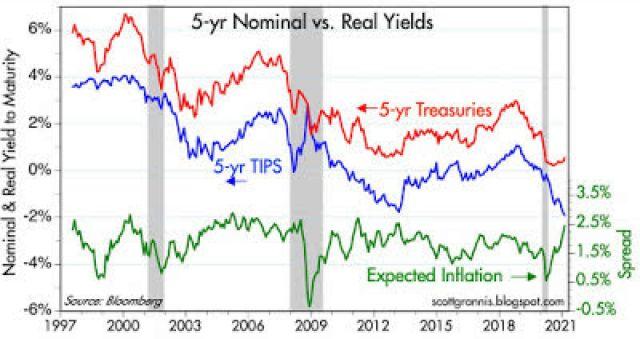

Kỳ vọng lạm phát

Mức kỳ vọng lạm phát trung bình trong 5 năm tới của thị trường được biểu thị bởi mức chênh lệch giữa lợi suất danh nghĩa và lợi suất thực kỳ hạn 5 năm. Biểu đồ dưới đây cho thấy kỳ vọng lạm phát đã tăng mạnh từ tháng 3 năm ngoái tới nay và hiện đã vượt mức 2.3%. Để so sánh, chỉ số CPI không bao gồm giá năng lượng của Mỹ đã tăng trung bình khoảng 2%/năm trong vòng 1 thập kỷ qua.

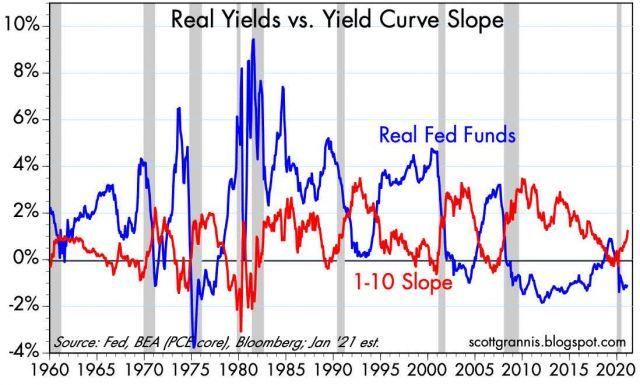

Lợi suất thực và đường cong lợi suất

Biểu đồ dưới đây cho thấy tại sao việc Fed thắt chặt chính sách tiền tệ thường luôn dẫn tới suy thoái. Điều này diễn ra khi lợi suất thực tăng lên và đường cong lợi suất phẳng hơn. Đáng chú ý đó là trong mọi cuộc suy thoái trong lịch sử thì trước đó lợi suất thực đều tăng mạnh và đường cong lợi suất phẳng hơn hoặc đảo ngược. Đáng mừng đó là tình hình hiện tại chưa đến mức căng thẳng như vậy khi lãi suất thực vẫn đang ở mức đáy và đường cong lợi suất đang có xu hướng dốc hơn.

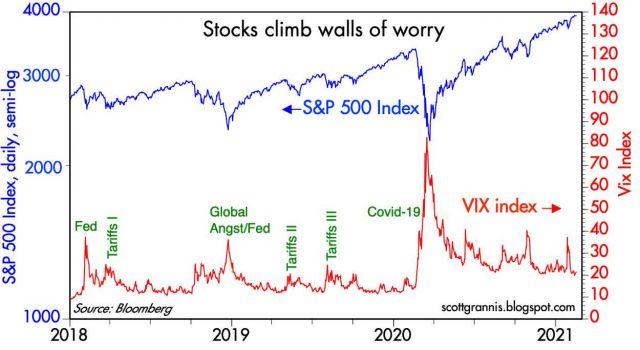

Thị trường chứng khoán và mức độ sợ hãi của thị trường

Cuối cùng, biểu đồ dưới đây mô tả tình trạng hiện tại của thị trường chứng khoán Mỹ. Vẫn còn những lo ngại nhất định tuy nhiên không còn quá căng thẳng và do đó tạo điều kiện để thị trường tiếp tục chinh phục những mức cao mới.