Câu chuyện Fed sử dụng 'Tapering': Rủi ro hay Cần thiết?

Đạt Nguyễn

Currency Analyst

Nhờ việc mở cửa trở lại sau đại địch của các nền kinh tế lớn trên thế giới, tốc độ hồi phục dự kiến sẽ bật tăng mạnh mẽ trong nửa cuối năm 2021 kết hợp với áp lực lạm phát gia tăng đã buộc các ngân hàng trung ương bắt đầu bàn luận về viễn cảnh giảm các gói cứu trợ bằng các đợt tăng lãi suất vào cuối năm 2022 đầu năm 2023.

Mở đầu

Chúng ta đã được chứng kiến giá trị các tài sản trên toàn thế giới, đặc biệt là thị trường cổ phiếu đã tăng trưởng với tốc độ nhanh chóng ra sao từ việc bơm lượng lớn thanh khoản và liên tục từ các NHTW để ngăn thế giới rơi vào tình trạng giảm phát. Tuy nhiên, hàng loạt các tín hiệu trên thị trường Hợp đồng mua lại đảo ngược (Reverse Repo) qua đêm đã cho thấy có sự 'bão hòa' của thị trường về dự trữ do Fed tạo ra trong hệ thống và việc giảm QE ('tapering') có thể được một số bên nhận định là một quyết định tích cực.

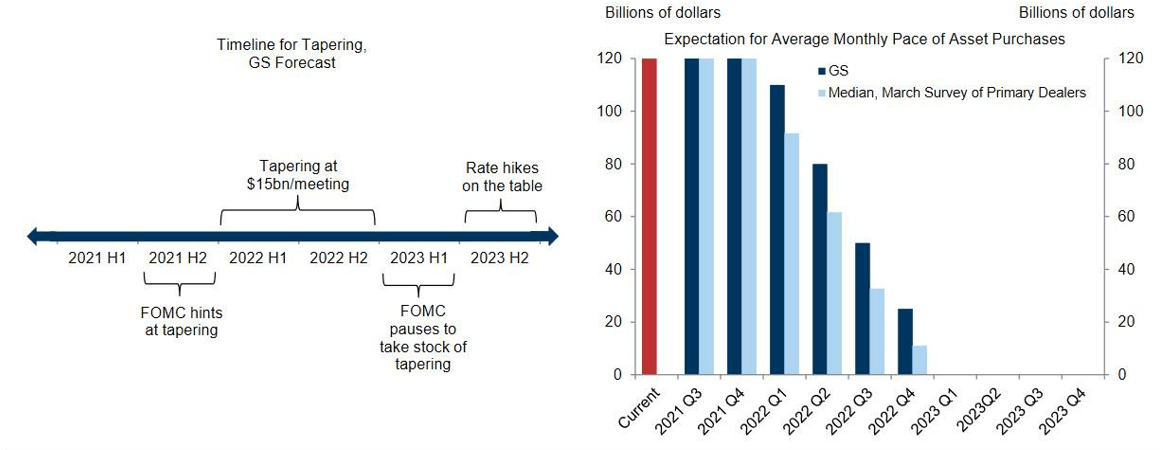

Gói nới lỏng định lượng QE hiện tại đang ghi nhận Fed mua 120 tỷ USD chứng khoán mỗi tháng, trong đó bao gồm 80 tỷ USD Trái phiếu Kho bạc và 40 tỷ USD chứng khoán đảm bảo bằng nợ thế chấp MBS. Theo một số đánh giá của các phòng phân tích đầu tư, các nhà hoạch định chính sách của Fed dự kiến trong nửa cuối năm 2021 sẽ phát tín hiệu đến thị trường về thời điểm bắt đầu ‘Tapering’ (vào đầu năm 2022), trong đó có thể kể đến báo cáo phân tích của Goldman Sachs (GS) kỳ vọng gói QE sẽ thu hẹp dần '15 tỷ USD' mỗi cuộc họp. Với tốc độ của GS dự báo, tổng số lượng QE sẽ trở về mức 0 vào đầu năm 2023.

Hình 1: Lộ trình thu hẹp gói QE dự kiến của GS. Nguồn: Goldman Sachs.

Bài viết hôm nay sẽ chỉ ra rằng mặc dù nhà đầu tư tỏ ra lo lắng với quyết định ‘Taper’ của Fed có thể gây tác động tiêu cực tới các tài sản rủi ro trong thời gian tới, tuy nhiên, tâm lý ưa chuộng rủi ro có thể tiếp tục duy trì trong trung hạn do các nền kinh tế lớn chuẩn bị giai đoạn tái hồi phục trở lại trên toàn cầu.

Rủi ro: lặp lại ‘Taper Tantrum’ năm 2013?

Có lẽ nhiều người vẫn còn ám ảnh và tỏ ra thận trọng ở thời điểm hiện tại về sự kiện ‘Taper Tanrum’ xảy ra trong năm 2013, xẩy ra sau khii bài phát biểu của Bernanke vào cuối tháng Năm khiến lợi suất Trái phiếu Mỹ tăng mạnh, các thị trường mới nổi chìm trong sắc đỏ.

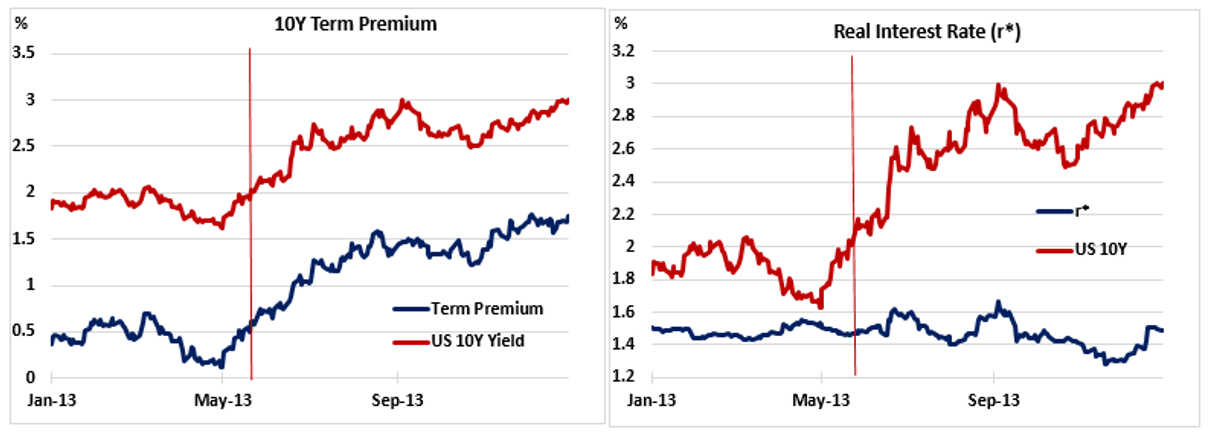

Một quan sát thú vị trong hình 2 dưới đây đó là phần bù rủi ro kỳ hạn – một trong hai yếu tố cấu thành lợi suất trái phiếu 10 năm, là động lực dẫn dắt quan trọng trong nhịp tăng hơn 100 điểm cơ cơ bản đối với Trái phiếu 10 năm của Mỹ.

Biểu đồ bên trái cho thấy phần bù rủi ro kỳ hạn ACM tăng từ 60 điểm cơ bản vào ngày 24/5/2013 lên mức 150 điểm cơ bản cho tới giữa tháng 9, đẩy lợi suất 10 năm từ ngưỡng 2% lên 3%.

Hình 2: Phần bù rủi ro kỳ hạn và lãi suất thực. Nguồn: Adrian 2013.

Trong khi đó, lãi suất thực dự kiến vẫn không đổi, dao động quanh mức 1.5% (biểu đồ bên phải).

Phần bù rủi ro kỳ hạn tăng lên thường được coi là một dấu hiệu phản ánh lo ngại về triển vọng kinh tế và lạm phát ngày một mạnh hơn. Điều này cũng đã có tác động đáng kể đến cả thị trường tiền tệ khu vực mới nổi và cả thị trường chứng khoán. Chỉ số EEM ETF đã giảm gần 20% so với mức đỉnh hồi tháng 5/6 (theo Bloomberg).

Do đó, một số nhà đầu tư hiện đang lo sợ một đợt 'chao đảo' tương tự, trong đó các thị trường EM sẽ phải chịu áp lực bán tháo trên diện rộng và sau đó tới thị trường của các nước đã phát triển. Hậu quả thậm chí hoàn toàn có thể xóa bỏ hầu hết mức tăng ấn tượng kể từ tháng 4 năm 2020. Tôi cho rằng một xác suất rất nhỏ xảy ra với kịch bản đó (5%) vì nhà hoạch định chính sách đã có kinh nghiệm từ sự kiện năm 2013 trong quá khứ và họ sẽ cố gắng để cho thị trường hấp thụ từ từ nhằm giảm thiểu tác động lên thị trường.

Tapering có tác động ra sao tới các cổ phiếu tăng trưởng?

Một trong những rủi ro đáng quan ngại nhất trong năm 2022 đó chính là quyết định ‘Tapering’ như kỳ vọng hiện tại sẽ làm giảm thanh khoản trên thị trường và khiến rủi ro giảm giá tới thị trường cổ phiếu rõ ràng hơn, đặc biệt là các cổ phiếu tăng trưởng – một trong những tài sản được hưởng lợi nhiều nhất từ chính sách kích thích toàn cầu trong thời gian qua.

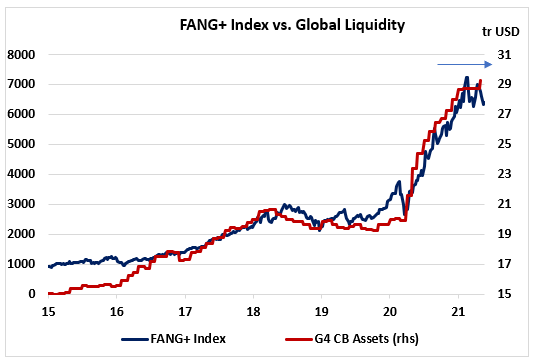

Ví dụ: biểu đồ dưới đây cho thấy tương quan đồng thuận giữa tình trạng thanh khoản toàn cầu (tham chiếu hàng năm từ bốn NHTW lớn nhất thế giới bao gồm Fed, ECB, BoJ và PboC) và các cổ phiếu tăng trưởng vốn hóa lớn (nhóm các cổ phiếu công nghệ FANG+).

Hình 3: Tương quan giữa nhóm cổ phiếu công nghệ và tài sản của G4. Nguồn Bloomberg

Chúng ta có thể nhận thấy rằng việc các ngân hàng trung ương giảm tốc mua tài sản trong vài tháng qua đã bắt đầu ảnh hưởng đến các cổ phiếu tăng trưởng, với chỉ số giảm 10% so với mức cao nhất vào giữa tháng Hai. Mặc dù việc lượng mua kém đi sẽ làm phẳng xu hướng tăng dốc kể từ tháng 4/2020, tuy nhiên, tôi vẫn cho rằng các cổ phiếu tăng trưởng có thể tiếp tục hưởng lợi từ việc mở cửa trở lại toàn cầu và môi trường lạm phát hiện tại trong những tháng tới. Hay nói cách khác, việc mở cửa trở lại toàn cầu sẽ bù đắp tác động tiêu cực của việc cắt giảm gói QE dần dần.

‘Tapering’ có thể là tin tốt cho các thị trường

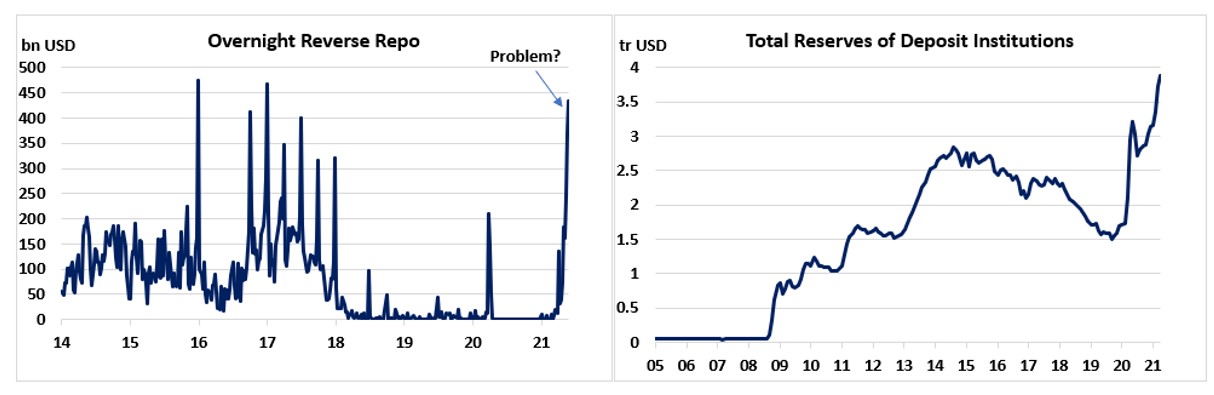

Điều thú vị là, một chủ đề đang trở nên phổ biến trong giới tài chính trong thời gian gần đây đó đó là hoạt động giao dịch trên thị trường Hợp đồng mua lại đảo ngược (Reverse Repo) trở nên nhộn nhịp hơn trong vài tuần qua đặc biệt vào giữa quý (thông thường tăng vào cuối quý). Hình 4 (khung bên trái) cho thấy hoạt động giao dịch trên thị trường này bất ngờ tăng vọt kể từ đầu tháng 4 lên mức đỉnh 433 tỷ USD trong tuần này, làm dấy lên lo ngại rằng thị trường hiện đang hấp thụ quá nhiều tiền được tạo ra từ QE.

Xin nhắc lại, gia tăng cung tiền của các ngân hàng phần lớn đến từ việc mua vào QE từ Fed, trong đó bằng cách mua trái phiếu Kho bạc và MBS trên thị trường, Fed sẽ tăng tài sản của mình và cùng một lượng nợ phải trả được tạo ra ở phía bên phải của bảng cân đối kế toán, thường là các hình thức dự trữ của các ngân hàng (và cả sự gia tăng lượng tiền trong lưu thông). Hình 4 (khung bên phải) cho thấy tổng dự trữ của các tổ chức tín dụng, vốn bằng '0' (dự trữ bắt buộc không đáng kể) trước cuộc Đại khủng hoảng tài chính, đã tăng lên mức đỉnh 3.89 triệu USD vào tháng 4 năm 2021.

Chiến lược gia Zoltan Pozsar của Credit Suisse nhận thấy rằng với việc mua trái phiếu chính phủ từ Fed vượt qua cả việc phát hành trong năm vừa qua, ngân hàng trung ương này đã lấy tất cả các trái phiếu Kho bạc ra khỏi thị trường và giờ đưa chúng trở lại thông qua nghiệp vụ Hợp đồng mua bán đảo ngược (Reverse Repo) nơi các ngân hàng đổi tiền mặt (hoặc tiền dự trữ dư thừa) lấy trái phiếu Kho bạc qua đêm. Điều này cho thấy rằng các ngân hàng không còn khả năng hấp thụ thêm dự trữ do Fed tạo ra ở mức chênh lệch hiện tại và do đó nên 'thúc đẩy' Fed bắt đầu tăng lãi suất đối với dự trữ dư thừa (IOER, hiện ở mức 0.10%) hoặc đẩy nhanh quá trình thu hẹp QE vì vẫn còn hơn 800 tỷ USD cần phải mua vào dự kiến sẽ diễn ra cho đến khi bắt đầu chương trình ‘Tapering’.

Hình 4: Hoạt động của Hợp đồng Reverse Repo có gì đáng chú ý?

Như Zoltan đã đề cập, quyết định ‘Taper’ có thể dẫn đến phản ứng tích cực trên thị trường nếu Fed đồng thời thông báo chấm dứt lệnh cấm tăng trưởng tài sản của Well Fargo, điều này sẽ giải phóng thêm 500 tỷ USD trong bảng cân đối có thể được sử dụng để mua vào trái phiếu Kho bạc Hoa Kỳ.

Những người mua chủ yếu trái phiếu Kho bạc Mỹ luân chuyển từ các quỹ đầu tư phòng vệ tỷ giá quốc tế, quỹ phòng vệ với chiến lược Carry Trade và sau đó tới Fed và các NHTW khác. Với kỳ vọng Fed sẽ thực hiện ‘Taper’ vào năm 2022 trong khi Bộ Tài chính vẫn muốn phát hành lượng lớn Trái phiếu trong vòng 18 tháng tới, những người mua đang đóng vai trò rất quan trọng trong bối cảnh hiện tại.

Kết luận

Nhìn chung, mặc dù câu chuyện về Hợp đồng Reverse Repo đang khá nóng hổi trong những tuần gần đây, tôi không nghĩ rằng các nhà hoạch định chính sách của Fed sẽ bắt đầu đẩy nhanh quyết định thu hẹp gói QE và sẽ cố gắng thể hiện rõ ràng nhất có thể để tránh bất kỳ cú sốc nào trên thị trường trong thời gian tới. Hầu hết các nhà kinh tế không đặt nặng câu chuyện về Hợp đồng Reverse Repo (có thể là một mối lo ngại) và đang mong đợi các nhà hoạch định chính sách cũng nên dành thời gian trước khi tăng lãi suất.

Mặc dù thị trường lãi suất ngắn hạn đang phản ánh đầu tiên về khả năng tăng lãi suất vào đầu năm 2022, việc tăng lãi suất sẽ xảy ra khi quyết định thu hẹp QE được thực hiện, điều này ngụ ý rằng Fed sẽ bắt đầu tăng lãi suất vào năm 2023. Có thể lần này quyết định ‘Taper’ QE không thể hiện rủi ro cao đối với lợi suất trái phiếu hoặc cổ phiếu của Hoa Kỳ vì tôi kỳ vọng sự gia tăng trong cả hoạt động kinh tế thực và lạm phát sẽ tiếp tục ưu tiên các tài sản rủi ro trong thời gian gần và trung hạn.

Các nhà hoạch định chính sách nhận thức rất rõ rằng lãi suất không thể tăng quá nhanh vì nó sẽ không chỉ trở thành một vấn đề đối với giá tài sản toàn cầu mà còn trong nội bộ đối với việc phân bổ tài sản truyền thống như danh mục 60/40 tỷ lệ cổ phiếu và trái phiếu hoặc chiến lược phân tán rủi ro.

Để kết luận, mặc dù ‘Taper’ QE đã gây ra nhiều xáo trộn trong thời gian gần đây, nhưng đà tăng trên thị trường cổ phiếu vẫn có thể sẽ tiếp tục duy trì trong mùa hè này.

Seeking Alpha