Các ngân hàng đã bám rễ sâu như thế nào vào nền kinh tế Mỹ?

Nguyễn Thu Thủy

Junior Analyst

Câu chuyện về Ngân hàng Thung lũng Silicon có thể là khởi đầu của một viễn cảnh ảm đạm của ngành ngân hàng Mỹ

Ngân hàng được xây dựng trên niềm tin. Rút tiền là hoạt động phổ biến trong lịch sử tài chính, vì một lý do đơn giản, là không ngân hàng nào có thể tồn tại trong trường hợp xảy ra một số lượng lớn người gửi tiền tìm cách được hoàn trả cùng một lúc. Do đó, mục tiêu là đảm bảo rằng khách hàng không bao giờ có lý do để rút tiền của họ. Đó là một trong các mục tiêu mà Ngân hàng Thung lũng Silicon (SVB), trước đây là công ty cho vay lớn thứ 16 của Mỹ, đã không thực hiện được vào thời điểm quan trọng.

Sự sụp đổ của SVB, một ngân hàng 40 tuổi được thành lập để phục vụ cộng đồng công nghệ Bay Area, xảy ra trong vòng chưa đầy 40 giờ. Người cho vay cho biết vào ngày 8 tháng 3 rằng họ sẽ huy động hơn 2 tỷ đô la vốn cổ phần, chủ yếu để bù lỗ trái phiếu. Điều này đã kích hoạt một cuộc kiểm tra bảng cân đối kế toán của họ, và phát hiện ra rằng khoảng một nửa tài sản của họ là trái phiếu dài hạn, nhiều trong số đó đã bị giảm giá trị. Các khoản tiền gửi trị giá 42 tỷ đô la đã bị rút, chiếm 1/4 tổng số tiền của ngân hàng. Cơ quan quản lý tuyên bố rằng SVB đã sụp đổ vào lúc 12:00 ngày 10 tháng 3.

Đây có lẽ là một sự bất thường. SVB hoạt động kinh doanh của như một ngân hàng công nghệ duy nhất. Phần lớn khách hàng là các doanh nghiệp có tài sản vượt mức giới hạn 250,000 đô la được bảo đảm bởi cơ quan quản lý Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC). Họ phải đối mặt với thua lỗ nếu ngân hàng thất bại. Ngoài ra, ở đỉnh cao của thị trường, SVB đã sử dụng tiền gửi để mua trái phiếu dài hạn. Cựu Bộ trưởng Tài chính Larry Summers lập luận: “Người ta có thể kỳ vọng Ngân hàng Thung lũng Silicon sẽ là một ứng cử viên sáng giá cho việc phá sản mà không bị lan rộng”. Tuy nhiên, các yêu cầu rút tiền tại các ngân hàng khu vực khác trong những ngày tiếp theo đã chứng tỏ "thực tế đã có sự lây lan nghiêm trọng".

Kết quả là các cơ quan chức năng đã phải vào cuộc. Cục Dự trữ Liên bang và Bộ Tài chính đã thông báo trước khi thị trường mở cửa trở lại vào ngày 13 tháng 3 rằng Signature Bank, một công ty cho vay có trụ sở tại New York, cũng đã sụp đổ. Họ đã công bố hai bước để ngăn chặn nhiều sự sụp đổ hơn. Đầu tiên và quan trọng nhất, tất cả những người gửi tiền tại SVB và Signature sẽ được hoàn tiền ngay lập tức. Thứ hai, Cục Dự trữ Liên bang sẽ thiết lập Chính sách cấp vốn có kỳ hạn của ngân hàng, một công cụ cho vay khẩn cấp mới. Điều này sẽ cho phép các ngân hàng ký gửi các tài sản có chất lượng cao, chẳng hạn như Trái phiếu kho bạc hoặc trái phiếu thế chấp được bảo đảm bởi các cơ quan chính phủ, để đổi lấy một khoản ứng trước tiền mặt bằng với mệnh giá của tài sản thay vì giá trị thị trường của nó. Do đó, các ngân hàng đã dự trữ trái phiếu giảm giá sẽ an toàn trước số phận của SVB.

Những sự cố này gây lo ngại nghiêm trọng về hệ thống tài chính của Mỹ. Các quy định được ban hành trong cuộc khủng hoảng tài chính nhằm mục đích tăng vốn cho các ngân hàng, tăng dự trữ tiền mặt và giảm rủi ro mà họ có thể gặp phải. Cục Dự trữ Liên bang được cho là có các công cụ cần thiết để duy trì hoạt động của các thể chế có khả năng chi trả. Điều quan trọng, họ là người cho vay cuối cùng, sẵn sàng đổi tiền mặt lấy tài sản thế chấp vững chắc với lãi suất nợ trong "cửa sổ chiết khấu " của họ. Một trong những nhiệm vụ cơ bản nhất của ngân hàng trung ương là đóng vai trò là người cho vay cuối cùng. Nhiệm vụ của một ngân hàng trung ương, như cựu biên tập viên tờ Economist Walter Bagehot đã nói cách đây 150 năm trong cuốn "Lombard Street", là "cho vay một cách nhanh chóng đối với mọi loại chứng khoán hiện tại, hoặc bất kỳ loại nào mà tiền được cho vay thường xuyên và nói chung". Việc đó "có thể không cứu được ngân hàng; nhưng nếu nó không cứu được ngân hàng thì sẽ chẳng có gì cứu được họ".

Fed và Bộ Tài chính đã can thiệp như dự kiến trong một cuộc khủng hoảng. Họ đã thay đổi hoàn toàn cơ sở hạ tầng tài chính của Mỹ. Tuy nhiên, thoạt nhìn thì vấn đề có vẻ là quản lý rủi ro không đầy đủ tại một ngân hàng. Peter Conti-Brown, một nhà sử học tài chính của Đại học Pennsylvania, lập luận: “Đây có thể là một phản ứng thái quá không thể tha thứ được, hoặc có nhiều tham nhũng trong hệ thống ngân hàng Mỹ hơn so với chúng ta tưởng, điều mà chỉ thông tin giám sát bí mật mới có thể biết được”. Đó là gì?

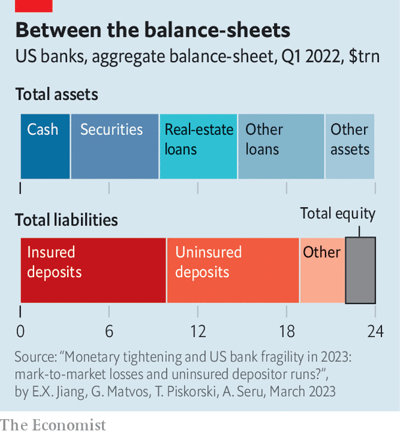

Cần phải hiểu những thay đổi về lãi suất ảnh hưởng đến các tổ chức tài chính như thế nào để đánh giá các khả năng. Bảng cân đối kế toán của ngân hàng phản ánh bảng cân đối kế toán của khách hàng. Người gửi tiền bị nợ tiền. Tài sản của ngân hàng là các khoản vay của mọi người. Khi lãi suất gần bằng 0 vào đầu năm 2022, các ngân hàng Hoa Kỳ có tài sản trị giá 24 nghìn tỷ đô la. 3.4 nghìn tỷ đô la còn lại là tiền mặt để hoàn trả cho người gửi tiền. Chứng khoán có tổng trị giá 6 nghìn tỷ đô la, phần lớn trong số đó là Trái phiếu kho bạc hoặc trái phiếu được thế chấp. Các khoản vay đạt tổng cộng 11.2 nghìn tỷ USD. Các ngân hàng của Mỹ đã tài trợ cho các tài sản này với số tiền gửi khổng lồ là 19 nghìn tỷ đô la, khoảng một nửa trong số đó được FDIC bảo hiểm và nửa còn lại thì không. Các ngân hàng duy trì 2 nghìn tỷ đô la "vốn chủ sở hữu cấp một" với chất lượng cao nhất để bảo vệ khỏi tổn thất tài sản.

Lãi suất sau đó tăng vọt lên 4.5%. Sự suy giảm của SVB đã thu hút sự chú ý đến thực tế là giá trị danh mục đầu tư của các ngân hàng đã giảm do lãi suất tăng và thiệt hại này đã không được phản ánh trên bảng cân đối kế toán. Theo FDIC, các tổ chức tài chính Hoa Kỳ có khoản lỗ 620 tỷ USD chưa thực hiện theo giá trị thị trường. Hoặc như nhiều người đã làm và cảm thấy hoảng sợ khi so sánh những tổn thất này với các ngân hàng cổ phần sở hữu. Tác động 10% đối với danh mục đầu tư trái phiếu sẽ xóa sạch hơn một phần tư vốn chủ sở hữu của ngân hàng nếu được thực hiện. Theo lý luận, khu vực tài chính được vốn hóa tốt một năm trước, nhưng tỷ lệ tăng đã làm xói mòn một phần vốn hóa đó.

Khi các tài sản khác được điều chỉnh theo tỷ lệ cao hơn, như Erica Jiang của Đại học Nam California và các đồng tác giả đã thực hiện, tình huống trở nên đáng lo ngại hơn nhiều. Ví dụ, trái phiếu 10 năm với lãi suất 2% và khoản vay 10 năm với lãi suất cố định 2% không có sự khác biệt đáng kể về kinh tế. Nếu giá trị của trái phiếu giảm 15%, thì giá trị của khoản vay cũng vậy. Một số tài sản sẽ là các khoản vay có lãi suất thả nổi, có lãi suất tăng cùng với lãi suất thị trường. Dữ liệu của các nhà nghiên cứu, may mắn thay, phân chia các khoản vay giữa các loại lãi suất cố định và có thể điều chỉnh. Do đó, các tác giả chỉ có thể kiểm tra các khoản vay có lãi suất cố định. Kết quả cuối cùng là gì? Tài sản của ngân hàng sẽ trị giá ít hơn 2 nghìn tỷ đô la so với quy định, điều này đủ để xóa sạch toàn bộ vốn chủ sở hữu trong hệ thống ngân hàng Hoa Kỳ. Mặc dù một số rủi ro này có thể được phòng ngừa, nhưng nó rất tốn kém và các ngân hàng dường như không làm được gì nhiều.

Tuy nhiên, như bà Jiang và các đồng tác giả chỉ ra, có một vấn đề với việc chấm dứt nghiên cứu vào thời điểm này: giá trị của cơ sở tiền gửi đối trọng chưa được đánh giá lại. Và nó có giá trị hơn nhiều so với một năm trước. Thông thường, các tổ chức tài chính không trả lãi cho tiền gửi. Điều này cũng dễ hiểu vì người gửi tiền để tiền trong tài khoản séc trong nhiều năm tại một thời điểm. Tuy nhiên, lãi suất tăng đã làm giảm hơn 20% giá của trái phiếu không lãi suất 10 năm kể từ đầu năm 2022. Điều này cho thấy rằng giá trị của việc có thể vay với lãi suất 0% trong 10 năm, về cơ bản là những gì mà một cơ sở tiền gửi chi phí thấp, ổn định mang lại, hiện có giá trị cao hơn 20% so với năm ngoái - quá đủ để bù đắp cho các khoản lỗ trên tài sản của ngân hàng.

Do đó, rủi ro cơ bản đối với ngân hàng được xác định bởi cả tiền gửi và hành vi của người gửi tiền. Khi lãi suất tăng, khách hàng có thể chuyển tiền của họ vào thị trường tiền tệ hoặc tài khoản tiết kiệm lãi suất cao. Điều này làm tăng chi phí tài trợ của ngân hàng, mặc dù thường không nhiều. Tiền gửi có thể bốc hơi chỉ sau một đêm nếu ngân hàng gặp khó khăn đáng kể, như SVB đã học được một cách thảm khốc. Các ngân hàng có lượng tiền gửi lớn, ổn định và chi phí thấp không phải lo lắng về giá trị thị trường của tài sản của họ. Mặt khác, các ngân hàng có tiền gửi dễ bay hơi lại làm được nhiều việc. Theo Huw van Steenis của công ty tư vấn Oliver Wyman, "tổn thất trên giấy tờ chỉ trở thành tổn thất thực sự khi được kết tinh".

Có bao nhiêu ngân hàng đã tích trữ chứng khoán hoặc phát hành một loạt các khoản cho vay với lãi suất cố định, khiến họ dễ bị ảnh hưởng trước các khoản tiền gửi không ổn định? Các khoản tiền gửi được bảo hiểm là khó rút tiền nhất vì chúng được bảo vệ an toàn nếu có sự cố xảy ra. Vì vậy, cô Jiang và các đồng nghiệp của cô đã điều tra tiền mặt không có bảo hiểm. Họ phát hiện ra rằng nếu một nửa số tiền gửi này bị loại bỏ, tài sản và vốn chủ sở hữu còn lại của 190 ngân hàng Mỹ sẽ không đủ để hỗ trợ những người gửi tiền còn lại. Các tổ chức này hiện có 300 tỷ USD tiền gửi được bảo hiểm.

Khả năng tăng cường trao đổi tài sản theo mệnh giá của Chính sách cấp vốn có kỳ hạn của Ngân hàng giúp các ngân hàng thanh toán cho người gửi tiền dễ dàng hơn. Nhưng, đây chỉ là một biện pháp tạm thời. Chính sách mới của Fed là một thủ thuật mà họ vô cùng tự tin. Chính sách này sẽ chỉ giúp các ngân hàng gặp khó khăn miễn là người gửi tiền tin rằng họ sẽ làm được. Khoản vay thông qua chính sách này được thực hiện theo lãi suất thị trường, hiện là khoảng 4.5%. Điều này ngụ ý rằng nếu một ngân hàng kiếm được ít hơn thu nhập từ tài sản của mình - và những người gửi tiền với chi phí thấp rời đi - ngân hàng đó sẽ lụi tàn từ từ do thua lỗ thu nhập lãi ròng hàng quý, thay vì bốc hơi nhanh chóng do rút tiền hàng loạt.

Đây là lý do tại sao Larry Fink, lãnh đạo của BlackRock, một doanh nghiệp quản lý tài sản khổng lồ, đã cảnh báo về một "thảm họa lăn chậm". "Nhiều sự bất thường và ngừng hoạt động hơn" ông dự đoán. Ông nói, lãi suất tăng cao đã phơi bày kiểu chênh lệch giữa tài sản và nợ đã khiến SVB chìm xuống, đó là "cái giá mà chúng ta phải trả cho hàng chục năm tiền tệ nới lỏng". Ông Conti-Brown của UPenn chỉ ra những điểm tương đồng trong lịch sử, rõ ràng nhất là sự sụp đổ của ngân hàng xảy ra vào những năm 1980 khi Paul Volcker, Chủ tịch Fed vào thời điểm đó, tăng lãi suất.

Lãi suất tăng ban đầu cho thấy các vấn đề trong danh mục đầu tư trái phiếu, vì thị trường cho biết các tài sản này mất giá như thế nào khi lãi suất tăng trong thời gian thực. Tuy nhiên, trái phiếu không phải là tài sản duy nhất dễ bị thay đổi chính sách. Ông Conti-Brown nhận xét: “Sự khác biệt giữa rủi ro lãi suất và rủi ro tín dụng có thể không rõ ràng, đồng thời chỉ ra rằng lãi suất tăng cuối cùng cũng sẽ gây áp lực lên người đi vay. Những ngân hàng đầu tiên phá sản vào những năm 1980 là những ngân hàng có giá tài sản giảm mạnh khi lãi suất tăng - nhưng cuộc khủng hoảng cuối cùng đã phơi bày những tài sản có vấn đề giữa các "khoản tiết kiệm" của Mỹ hay ngân hàng tiêu dùng đặc biệt. Kết quả là, những người bi quan sợ rằng các ngân hàng sụp đổ do lãi suất tăng chỉ là domino đầu tiên sụp đổ.

Kết quả của tất cả những điều này là hệ thống ngân hàng bất ổn hơn đáng kể so với trước đây được các nhà quản lý, nhà đầu tư và rất có thể là chính các chủ ngân hàng coi là như vậy. Các ngân hàng nhỏ hơn với tiền gửi không được bảo hiểm chắc chắn sẽ cần phải có thêm vốn trong tương lai gần. Theo Torsten Slok của Apollo, một công ty cổ phần tư nhân, cho rằng các ngân hàng nhỏ hơn SVB có một phần ba tài sản trong lĩnh vực ngân hàng của Mỹ. Tất cả các tổ chức này hiện sẽ cắt giảm cho vay để củng cố bảng cân đối kế toán của họ.

Một bài học mà các cơ quan quản lý nên rút ra từ SVB là các ngân hàng cỡ trung bình có thể ảnh hưởng đáng kể đến hệ thống tài chính nếu phá sản. Một số phép ẩn dụ về tài chính sau khủng hoảng cũng đã được nảy sinh từ sự việc này. Angel Ubide của công ty phòng hộ Citadel cho biết: "Sau năm 2008, các nhà đầu tư tin rằng tiền gửi được bảo đảm và quỹ thị trường là rủi ro. Họ cũng tin rằng Trái phiếu kho bạc được đảm bảo và các khoản cho vay là rủi ro”. "Tất cả các hướng dẫn về quy tắc sau khủng hoảng đều được viết trên tiền đề đó. Bây giờ mọi thứ có vẻ đã thay đổi”. Tuy nhiên, một sự thật vẫn luôn tồn tại. Các vấn đề về hệ thống tài chính không bao giờ xuất hiện ở những khu vực chặt chẽ nhất.

The Economist