BoJ loại bỏ lãi suất âm: Người được - kẻ mất

Bùi Thu Phương

Junior Analyst

Ngân hàng trung ương Nhật Bản đang hướng tới việc tăng lãi suất lần đầu tiên kể từ năm 2007. Và trong khoảng thời gian này, ai là người được hưởng lợi?

Lãi suất cao hơn sẽ có tác động trực tiếp đến chính phủ, công ty, ngân hàng và hộ gia đình, trong khi việc đồng Yên tăng giá có thể gây ra hiệu ứng lan tỏa đối với các doanh nghiệp, người tiêu dùng và khách du lịch. Dòng tiền và chứng khoán cũng có thể thay đổi nếu lợi nhuận cao hơn ở Nhật Bản, làm tăng thêm tác động trên diện rộng.

Thống đốc BoJ Kazuo Ueda đã cố gắng trấn an các nhà đầu tư, ban giám đốc công ty và các nhà hoạch định chính sách rằng ngân hàng trung ương sẽ không có ý định đẩy lãi suất lên quá cao.

Thống kê các lĩnh vực chịu ảnh hưởng tiêu cực - tích cực từ việc BoJ chấm dứt lãi suất âm

Lãi suất cao hơn

Chính phủ Nhật Bản cũng như ngân hàng trung ương đều đồng thuận về việc loại bỏ lãi suất âm trong thời gian tới tuy họ có thể sẽ là một trong những bên chịu thiệt nhiều nhất về mặt tài chính từ quyết định này.

Việc lãi suất cao hơn là tin xấu đối với một chính phủ có gánh nặng nợ công lớn nhất thế giới.

Bộ Tài chính Nhật Bản đã nâng mức ấn định tạm thời cho lãi suất cơ bản dùng để thanh toán lãi của quốc gia trong năm tới lên 1.9%. Điều này cũng giải thích cho việc lợi suất TPCP tăng gần đây. Do vậy, chi phí trả nợ của Nhật Bản dự kiến sẽ đạt 27 nghìn tỷ Yên (180 tỷ USD) chiếm khoảng 1/4 ngân sách hàng năm trong năm tài chính bắt đầu từ tháng 4.

Lãi suất ngắn hạn cao hơn có thể sẽ gây thêm áp lực lên YCC.

BoJ có thể phải đối mặt với một số khó khăn riêng từ việc xoay trục chính sách. Nếu ngân hàng tăng lãi suất tài khoản vãng lai, số tiền họ trả có thể vượt quá lợi suất phần trái phiếu chính phủ mà họ nắm giữ, tạo ra "chênh lệch ngược" đẩy nó về phía thâm hụt. Trong khi đó, Nhật Bản sẽ chịu thiệt với lượng trái phiếu khổng lồ mà nước này nắm giữ khi đường cong lợi suất hướng lên.

Sự bùng nổ của ngân hàng

Trong số những người hưởng lợi có thể là các tổ chức tài chính, ngân hàng trong nước.

Môi trường lãi suất thấp lâu đời của Nhật Bản đã làm xói mòn lợi nhuận của các ngân hàng địa phương do giảm hoạt động cho vay so với tiền gửi. Các giám đốc ngân hàng trong những tháng gần đây đã tăng cường kêu gọi chấm dứt lãi suất âm. Các ngân hàng cũng sẽ ghi nhận những mức lỗ, tùy thuộc vào lượng trái phiếu họ nắm giữ.

Tuy nhiên, nhà nghiên cứu cấp cao tại Viện Nghiên cứu Nhật Bản Hideo Oshima ước tính rằng chỉ cần kết thúc lãi suất âm có thể sẽ mang lại khoảng 100 tỷ Yên cho các ngân hàng khu vực, vì các khoản vay với lãi suất thả nổi cho phép các ngân hàng mở rộng tỷ suất lợi nhuận của họ.

Gánh nặng của khoản vay thế chấp

Theo báo cáo mới nhất của Cơ quan Tài chính Nhà ở Nhật Bản, gần 3/4 số người mua nhà lựa chọn các khoản vay mua nhà chịu lãi suất thả nổi liên kết với lãi suất ngắn hạn của BoJ. Nếu BoJ ngừng chính sách lãi suất âm, lãi suất này dự kiến sẽ tăng theo thời gian, đầu tiên gây áp lực lên các chủ nhà và sau đó khiến giá thuê tăng cao hơn.

Theo nhà kinh tế cấp cao tại Viện Nghiên cứu Nhật Bản Shinichi Nishioka nếu BoJ tăng lãi suất lên 2% thì khoản thanh toán thế chấp cho những người trẻ sẽ tăng thêm 350,000 yên mỗi năm. Điều này có thể sẽ ảnh hưởng đến chi tiêu của người tiêu dùng, gây cản trở cho nền kinh tế.

Các khoản thanh toán thế chấp cao hơn có thể ngăn cản người tiêu dùng mua nhà, làm hạ nhiệt thị trường bất động sản Nhật Bản và ảnh hưởng đến các công ty thuộc lĩnh vực này. Tuy nhiên, vẫn có những quy định về giới hạn mức tăng của khoản thanh toán thế chấp và lãi suất khó có thể tăng cao hơn. Tác động thực tế đối với cả các khoản cho vay mua nhà và lĩnh vực bất động sản có thể sẽ ít hơn.

Các công ty “zombie” phá sản

Lãi suất tăng có thể đặt ra thách thức đối với nhiều công ty có lợi nhuận thấp và làm tăng số lượng công ty phá sản, đặc biệt là đối với những công ty ‘zombie” vốn được duy trì nhờ nguồn tín dụng với lãi suất âm trong một thời gian dài. Theo khảo sát của Teikoku Databank, số lượng các công ty này đạt 251,000 vào năm 2023, chiếm 17.1% tổng số công ty ở Nhật Bản. Sự sụp đổ của các công ty này có thể là ''liều thuốc bổ'' cho sự tăng trưởng chung của nền kinh tế Nhật Bản trong dài hạn.

Nợ tiêu dùng

Trong lịch sử, Nhật Bản chưa từng chứng kiến nhiều biến động liên quan đến thẻ tín dụng. Tỷ lệ nợ quá hạn là khoảng 2.73% trong năm tài chính 2022, so với mức hơn 10% ở Mỹ.

Tại Mỹ, việc Cục dự trữ liên bang tăng lãi suất thúc đẩy lãi suất trung bình cho thẻ tín dụng do các ngân hàng thương mại phát hành lên mức kỷ lục 22.8% vào tháng 8. Kết quả là nợ thẻ tín dụng đã tăng vọt lên 1 nghìn tỷ USD và tỷ lệ nợ quá hạn đạt đỉnh trong một thập kỷ. Nhật Bản không hoàn toàn thoát khỏi những rủi ro như vậy. Nợ hộ gia đình của nước này chiếm 122% thu nhập ròng khả dụng, nhiều hơn hầu hết các nền kinh tế phát triển.

Công ty xuất khẩu

Các công ty xuất khẩu lớn nhất của Nhật Bản như Toyota Motor, SoftBank Group và Tokyo Electron đã được hưởng lợi từ việc đồng Yên có hiệu suất kém trong nhiều thập kỷ, một yếu tố tiền tệ làm tăng lợi nhuận ở nước ngoài của họ khi chuyển đổi sang đồng Yên.

Công ty sản xuất ô tô lớn nhất thế giới cho biết lợi nhuận của họ tăng thêm 45 tỷ Yên khi đồng USD tăng giá. Các công ty thương mại của Nhật Bản cũng được hưởng lợi từ điều này. Mặc dù động thái ban đầu của BoJ sẽ không gây ảnh hưởng nhiều đến đồng yên, nhưng nó sẽ mạnh lên nếu ngân hàng trung ương tiếp tục tăng lãi suất và đặc biệt là nếu Fed bắt đầu cắt giảm lãi suất. Cả hai yếu tố này sẽ góp phần tạo ra chênh lệch tỷ giá.

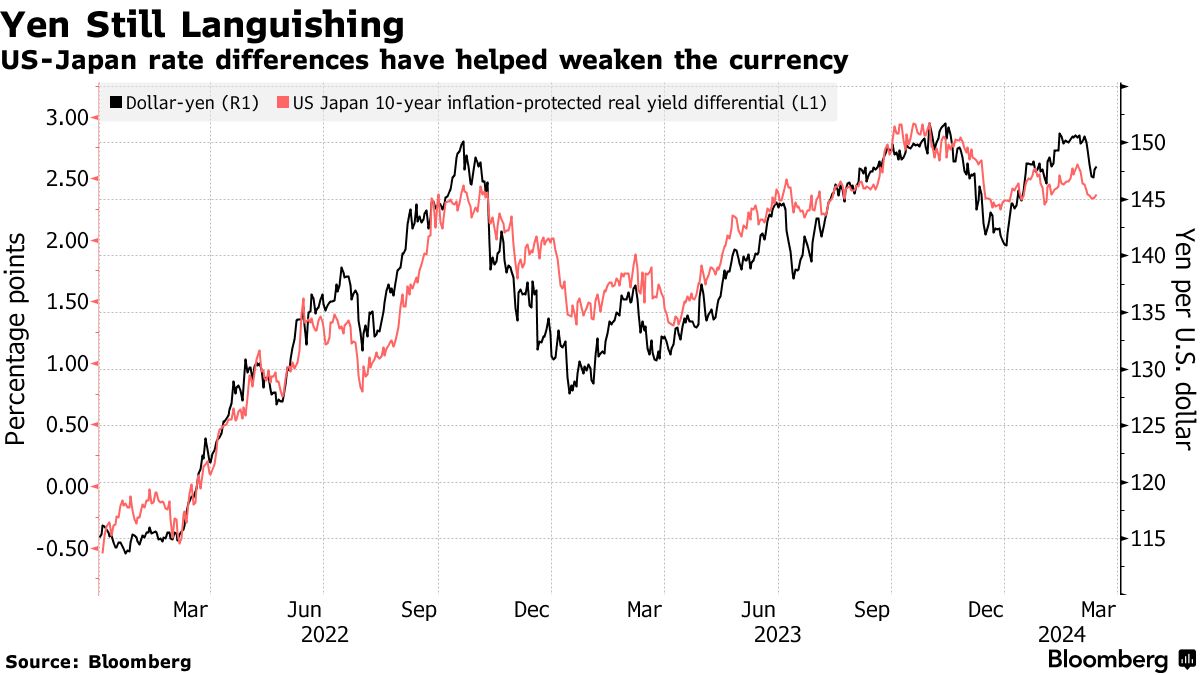

Tỷ giá JPY/USD

Công ty nhập khẩu, người tiêu dùng

Mặt khác, các công ty nhập khẩu và các doanh nghiệp sử dụng nhiều năng lượng sẽ được hưởng lợi nếu đồng Yên mạnh lên. Nhập khẩu nhiên liệu và thực phẩm giá rẻ hơn sẽ là tin tức đáng mừng đối với người tiêu dùng. Đồng Yên mạnh hơn có khả năng giúp giảm áp lực lạm phát hay hạn chế gánh nặng cho ngân sách hộ gia đình.

Ý nghĩa về tài sản

Danh mục đầu tư quốc tế của Nhật Bản đạt gần 4 nghìn tỷ USD. Khả năng tỷ giá tăng lên sẽ không gây ra làn sóng chuyển vốn về Nhật Bản của những khoản đầu tư này, nhưng nó có thể làm chậm lại các dòng vốn chảy ra ngoài. Các nhà đầu tư Nhật Bản là những người nắm giữ trái phiếu chính phủ nước ngoài lớn nhất (trừ Mỹ), nắm khoảng 10% nợ công của Úc và Hà Lan.

Lãi suất và lợi suất cao hơn sẽ tốt cho các công ty bảo hiểm nhân thọ, nhưng lại không tốt cho bảng cân đối kế toán của những tổ chức tài chính vốn đang nắm giữ nhiều trái phiếu chính phủ Nhật Bản.

Các biến động của đồng Yên làm giảm giá trị tài sản ở nước ngoài trong khi làm tăng giá trị chứng khoán Nhật Bản, sẽ ảnh hưởng đến người nước ngoài nắm giữ cổ phiếu Nhật Bản và người Nhật nắm giữ cổ phiếu ở nước ngoài. Tuy nhiên, tác động như nào cũng sẽ phụ thuộc vào loại hình phòng hộ rủi ro tiền tệ mà nhà đầu tư đang áp dụng.

Khách du lịch

Nhật Bản là một điểm đến ưa thích với giá cả hợp lý, và thậm chí nó trở thành một trung tâm mua sắm trong khu vực khi 1 USD đổi được 140,5 Yên vào năm 2023, so với mức 1 USD đổi 79,8 Yên vào năm 2012. Điều đó đã thúc đẩy lượng khách du lịch hàng tháng vượt qua mốc 2 triệu người, tăng doanh thu cho lĩnh vực khách sạn, bán lẻ và khu vực tham quan. Đồng thời, người Nhật có sở thích du lịch cũng sẽ được hưởng lợi nếu đồng Yên mạnh hơn giúp giảm áp lực giá cả leo thang của du lịch ngoài nước.

Bloomberg