Bí quyết gì giúp nền kinh tế Nga đánh bại các thách thức?

Nguyễn Hà Trang

Junior Analyst

Sáu tháng sau chiến tranh, ít ai biết về những khó khăn của Nga phải đối mặt.

Ngay cả trong những thời điểm bình thường, nền kinh tế Nga vẫn có những bất ổn. Kể từ khi Nga xâm lược Ukraine, Ngân hàng Trung ương Nga (CBR) và Rosstat, cơ quan thống kê chính thức đã ngừng công bố tất cả các dữ liệu từ thương mại đến đầu tư; do vậy, nhiều người đặt câu hỏi về độ tin cậy của những con số đang được công bố. Các ngân hàng đầu tư không còn cung cấp dịch vụ tư vấn liên quan đến các công ty tại Nga. Cùng với đó, các tổ chức đa phương lôi kéo các nhà kinh tế ra khỏi đất nước này.

Các cuộc tranh luận dữ dội đã nổ ra liên quan đến nền kinh tế Nga. Sự rút lui của các doanh nghiệp phương Tây, cùng với đó là các lệnh trừng phạt đang "làm tê liệt" các hoạt động tại Nga. Do vậy, sức mạnh kinh tế mà Nga đang thể hiện rõ ràng đều là ảo tưởng. Các số liệu thống kê do Putin công bố được thổi phồng trên các phương tiện truyền thông, hàng loạt các chuyên gia thiếu cẩn trọng đã sử dụng dữ liệu này trong việc xây dựng các dự báo, viết ra những báo cáo thiếu thực tế về Điện Kremlin.

Sau khi Nga xâm lược Ukraine, nền kinh tế của nước này bước vào trạng thái rơi tự do. Đồng RUB mất hơn một phần tư giá trị so với đồng USD. Thị trường chứng khoán sụp đổ buộc các cơ quan quản lý phải tạm ngừng giao dịch. Các doanh nghiệp phương Tây đã rút khỏi Nga khi chính phủ của họ áp dụng các biện pháp trừng phạt. Trong vòng một tháng, dự báo tăng trưởng GDP Nga tại năm 2022 đã giảm từ dương 2,5% xuống mức âm 10%. Một số chuyên gia khác tin rằng nền kinh tế này còn ảm đạm hơn, với dự đoán GDP của Nga sẽ giảm tới 15% trong 2022, xóa sổ thành quả kinh tế trong 15 năm qua.

Mặc dù có hai luồng tranh cãi về mức tăng trưởng của Nga, tuy nhiên cả hai phe đều chung một nhận định Nga vẫn đang chịu tổn hại nặng nề. Vào mùa xuân vừa qua, lãi suất được tăng một cách ồ ạt với mục tiêu tăng tính ổn định đồng RUB trong bối cảnh đồng tiền nước này đang mất giá, đất nước suy thoái với sự rút lui hàng loạt của các doanh nghiệp nước ngoài. Trong quý II, GDP đã giảm 4% so với cùng kỳ năm ngoái, theo số liệu chính thức. Trong 300 thành phố công nghiệp, nhiều khu vực đã bị tổn thương, rơi vào suy thoái toàn diện bởi các lệnh trừng phạt. Nhiều công dân, đặc biệt là những thành phần trí thức đã bỏ trốn; một số khác chuyển tài sản ra khỏi đất nước. Tại tháng 5/2022, lượng kiều hối của Nga đến Gruzia tính theo đồng USD đã cao hơn đáng kinh ngạc, gấp 10 lần so với năm trước đó. Trong khi đó, chỉ tính riêng trong quý đầu tiên của năm 2022, các công dân nước ngoài đã rút ra khoản đầu tư trực tiếp trị giá 15 tỷ USD – con số tồi tệ nhất từng được ghi nhận.

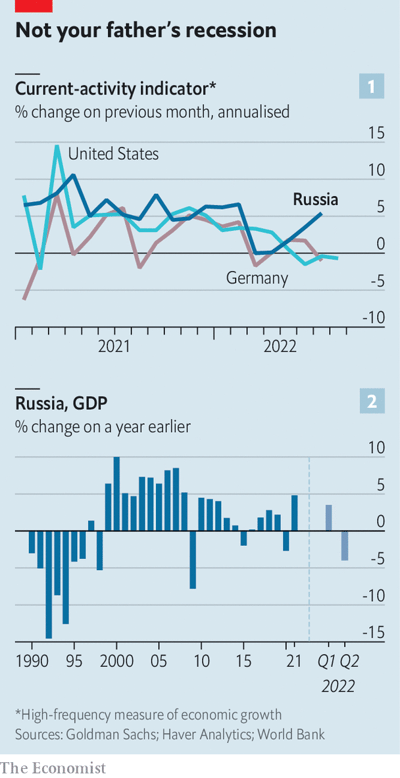

Tuy nhiên theo phân tích của The Economist, nền kinh tế Nga đang hoạt động tốt hơn so với những dự báo lạc quan nhất từng được đưa ra, doanh số kinh doanh hydrocarbons đã giúp tài khoản vãng lai của nước này tăng đạt kỷ lục. Chỉ báo hoạt động hiện tại - thước đo thời gian thực về tăng trưởng kinh tế (biểu đồ 1) tuy có giảm vào tháng 3 và tháng 4, nhưng trong những tháng tiếp theo, số liệu này đã phục hồi đáng kể.

Bên cạnh đó, khi đánh giá một số chỉ tiêu khác cũng đưa ra kết luận tương tự: Nga sẽ trải qua cuộc suy thoái, tuy nhiên không quá nặng nề (biểu đồ 2). Tháng 6, sản lượng công nghiệp Nga chỉ giảm 1,8% so với một năm trước đó. Chỉ số tăng trưởng ngành dịch vụ không chịu nhiều ảnh hưởng tiêu cực so với các cuộc khủng hoảng trước đó. Mức tiêu thụ điện dường như đang tăng trở lại sau đợt giảm ban đầu. Số lượng hàng hóa chuyên chở bằng đường sắt ngày một tăng lên, một tín hiệu cho thấy cung cầu dần khởi sắc.

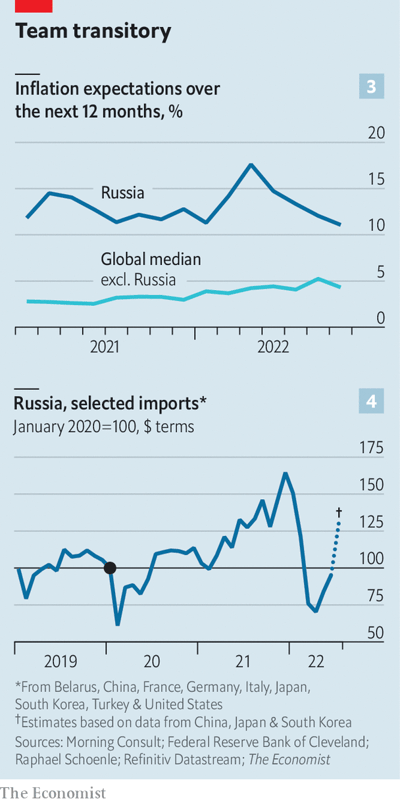

Từ đầu năm đến cuối tháng 5/2022, giá tiêu dùng tăng 10%. Nguyên nhân được lí giải bởi đồng RUB giảm giá khiến tình hình nhập khẩu trở nên tồi tệ hơn; ngoài ra, sự rút lui của các doanh nghiệp phương Tây đã cắt giảm nguồn cung hàng hóa trong nước. Tuy nhiên theo Rosstat, giá cả hàng hóa hiện tại sẽ giảm bớt. Kể từ tháng 3/2022, mức lạm phát dự kiến đã giảm từ 17,6% xuống 11% vào tháng 7 (biểu đồ 3). Hơn hết, với nguồn khí dồi dào, lạm phát Nga cũng khó tăng dù cho tình hình giá năng lượng châu Âu có leo thang.

Điều khiến các hộ gia đình Nga an tâm không chỉ là việc giá hàng hóa hạ nhiệt mà còn là tình hình việc làm khả quan hơn. Tỷ lệ thất nghiệp đang ở mức thấp nhất mọi thời đại, đạt 3,9% tại tháng 6, tuy nhiên số liệu này được cho là không chính xác. Mặc dù số lượng nhân viên nhiều doanh nghiệp tăng thêm, nhưng một số công nhân không hề được trả lương, để tránh tình trạng đăng ký dư thừa. Tuy nhiên, cho tới hiện tại, vẫn chưa có nhiều bằng chứng về một thảm họa việc làm. Chỉ sau 5 tháng kể từ tháng 1, tỷ lệ người tìm việc đã tăng từ 3,8 lên 5,9 - điều này khiến tình hình tìm việc khó hơn trước, nhưng ngay sau đó, số liệu trên đã giảm một chút. Bên cạnh đó, tại Nga, mức lương trung bình thực tế đã tăng mạnh kể từ mùa xuân.

Trong tương lai, người dân có xu hướng tăng chi tiêu dù cho trong tháng 7, chi tiêu thực tế của người tiêu dùng chưa thay đổi nhiều so với đầu năm. Nhập khẩu giảm vào mùa xuân, một phần bởi lẽ nhiều công ty phương Tây đã ngừng cung cấp. Tuy nhiên, sự sụt giảm không nghiêm trọng, nhập khẩu hiện đang phục hồi nhanh chóng (biểu đồ 4).

Ba yếu tố giải thích tại sao Nga tiếp tục đánh bại các dự báo tiêu cực. Đầu tiên chính là hệ thống chính sách Nga áp dụng. Chính phủ với những cố vấn có trình độ cao, luôn đưa ra các quyết định nhanh chóng ngăn chặn sự sụp đổ kinh tế. Cụ thể, việc lãi suất tăng gấp đôi trong tháng hai, kết hợp với các biện pháp kiểm soát vốn, đã giúp đồng RUB tăng giá, lạm phát được kiềm chế.

Thứ hai liên quan đến yếu tố lịch sử con người Nga. Theo Sergei Shoigu, Bộ trưởng Quốc phòng Nga cho rằng người Nga "có thể chịu đựng những thử thách mà không ai có thể làm được". Đây chỉ là cuộc khủng hoảng kinh tế thứ năm mà đất nước này phải đối mặt trong vòng 25 năm, sau các năm 1998, 2008, 2014 và 2020. Người dân Nga đã học cách thích nghi, thay vì hoảng loạn (hoặc nổi dậy).

Ngoài ra, nền kinh tế Nga từ lâu đã khá tách biệt với phương Tây. Trước cuộc xâm lược, chỉ khoảng 0,3% người Nga làm việc cho các công ty của Mỹ, thấp hơn mức 2% của toàn thế giới. Và đương nhiên, cái giá phải trả chính là việc tăng trưởng thấp hơn. Năm 2019, tổng vốn đầu tư trực tiếp nước ngoài vào Nga trị giá khoảng 30% GDP, thấp hơn so với mức trung bình toàn cầu là 49%. Tuy nhiên, chính điều này lại giúp Nga sự gia tăng tính độc lập, ít chịu ảnh hưởng từ bên ngoài. Nga tương đối ít phụ thuộc vào nguồn cung nguyên liệu thô từ nước ngoài. Do đó, sự cô lập không có nhiều tác động đến các số liệu kinh tế cho đến nay.

Yếu tố thứ ba liên quan đến hydrocarbons. Theo một báo cáo gần đây của Cơ quan Năng lượng Quốc tế, các biện pháp trừng phạt không có nhiều tác động đến sản lượng dầu của Nga, bởi lẽ khi cuộc chiến xâm lược diễn ra, Nga đã bán lượng nhiên liệu hóa thạch trị giá 85 tỷ đô la cho EU. Có một số ít nghi ngờ cho rằng doanh số bán hàng trên đang giúp Nga tiếp tục tăng nhập khẩu, đầu tư mua vũ khí và trả lương cho binh lính.

Trên thực tế, dù cho các nhà đầu tư phương Tây không muốn đụng độ Nga, nhưng các biện pháp trừng phạt sẽ vẫn còn. Bởi lẽ tuy Nga không phụ thuộc nhiều vào nguyên liệu từ bên ngoài, nhưng nước này lại rất cần nguồn cung máy móc. Theo thời gian, các lệnh trừng phạt sẽ khiến Nga phải trả giá, hàng hóa được sản xuất sẽ có chất lượng kém trong khi chi phí cao hơn.

The Economist