Báo cáo triển vọng đầu tư 2023 HSBC: Hy vọng trong cơn bĩ cực

Đức Nguyễn

FX Strategist

Tóm tắt báo cáo triển vọng đầu tư năm 2023 của HSBC.

Thị trường chứng khoán

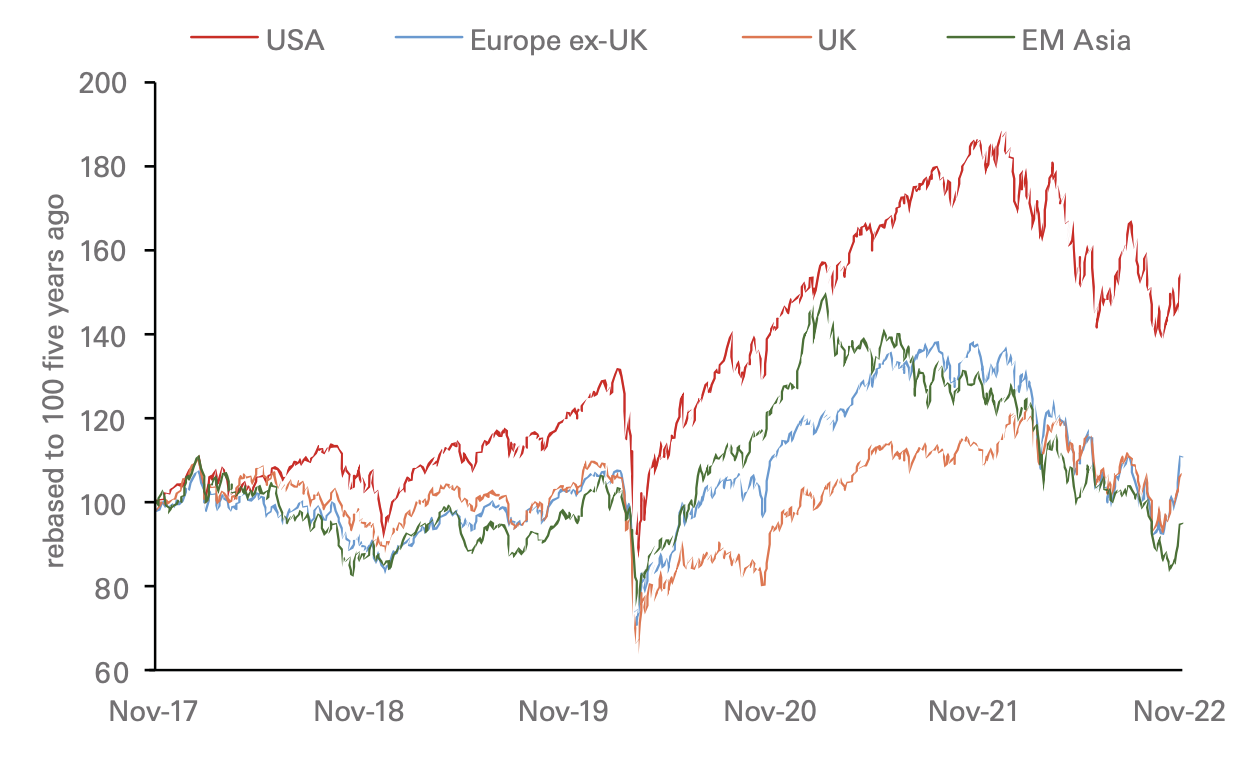

Chứng khoán toàn cầu gặp khó khăn trong năm 2022 do nhiều vấn đề như COVID, ảnh hưởng của chiến tranh Nga-Ukraine, lạm phát cao, chính sách tiền tệ thắt chặt trên toàn cầu, lợi nhuận biên doanh nghiệp giảm sút, và tăng trưởng thu nhập chậm lại. Bước vào năm 2023, HSBC vẫn sẽ cẩn trọng với cổ phiếu. Sau pha điều chỉnh, định giá hiện tại trông có vẻ hấp dẫn, nhưng cho đến khi tăng trưởng thu nhập giảm đủ sâu để để phản ánh thực tế mới, phần bù rủi ro khó có thể giảm nhiều và biến động vẫn sẽ mạnh.

Tăng trưởng ở châu Á sẽ dần hồi phục hồi trở lại, một phần nhờ tuyên bố chính sách mới nhất của Trung Quốc giúp giảm rủi ro và báo hiệu tập trung cân bằng kiểm soát COVID và tăng trưởng. Trong khi đó, châu Âu và Vương quốc Anh có thể rơi vào suy thoái. Tại Hoa Kỳ, bảng cân đối kế toán tốt từ năm 2021 có thể ngăn nền kinh tế rơi vào suy thoái hoàn toàn nhưng tốc độ tăng trưởng chậm hơn dường như là điều không thể tránh khỏi. HSBC duy trì vị thế ở các lĩnh vực phòng thủ, bullish với ngành hàng tiêu dùng thiết yếu do giá thực phẩm tăng cao có thể khiến lợi nhuận biên cao hơn dự báo. HSBC cũng bullish với ngành năng lượng, do gián đoạn nguồn cung có thể thắt chặt tồn kho và đẩy giá tăng cao; sản xuất năng lượng tái tạo được hưởng lợi từ mong muốn tiết kiệm dầu và khí đốt đắt đỏ của mọi người cũng như xu hướng mang tính cấu trúc kéo dài.

HSBC cũng tập trung vào các doanh nghiệp mạnh với thu nhập tốt. Các công ty với lượng tiền mặt cao sẽ duy trì được chính sách cổ tức, tạo cơ hội sinh lời tốt. Và với lợi suất vẫn còn cao và biến động mạnh, cần cân bằng giữa cổ phiếu tăng trưởng và giá trị.

Biến động lợi suất trái phiếu hàng ngày lớn hơn nhiều so với bình thường, mang đến nhiều cơ hội cho các quỹ phòng hộ

Châu Âu đứng trước bờ vực

Tại châu Âu, suy thoái dường như chắc chắn xảy ra do giá lương thực và năng lượng vẫn ở mức cao và chiến tranh tiếp tục tạo ra rào cản tài chính trong khu vực. Chứng khoán châu Âu cũng gặp áp lực trước sự sụt giảm nhu cầu nội địa. Thương mại toàn cầu, vốn thường nâng đỡ thị trường chứng khoán châu Âu, sẽ còn trì trệ hơn nữa khi đối mặt với cuộc suy thoái toàn cầu này. Chính sách Zero-Covid của Trung Quốc đã giáng một đòn mạnh vào lục địa già. Do những thách thức mang tính chu kỳ, HSBC còn cẩn trọng với châu Âu hơn so với những khu vực khác, tập trung vào lĩnh vực chăm sóc sức khỏe và gần như bỏ qua lĩnh vực tài chính.

Cũng như các khu vực khác, nguồn cung thắt chặt và khả năng sinh lời tốt cho phép HSBC tập trung vào các công ty năng lượng. Định giá có vẻ hấp dẫn nhưng với triển vọng về hiệu quả kinh tế của khu vực, khả năng cao thu nhập sẽ còn yếu kém hơn nữa và HSBC cho rằng nên đợi cuộc khủng hoảng năng lượng hạ nhiệt trước khi thu hẹp khoảng cách của định giá với Hoa Kỳ. Thị trường Anh vẫn hoạt động tốt hơn so với tình hình kinh tế địa phương nhờ các công ty toàn cầu, nhưng theo quan điểm của HSBC, cuộc khủng hoảng chi phí sinh hoạt và thắt chặt tài khóa sẽ ảnh hưởng đến hiệu suất.

Bullish nhẹ với các thị trường mới nổi châu Á

Thị trường chứng khoán châu Á đã chứng kiến chênh lệch khá lớn về hiệu suất. Một số thị trường Đông Nam Á đã vượt trội nhờ tái mở cửa biên giới đã thúc đẩy tiêu dùng và thay đổi chuỗi cung ứng nâng cao sản lượng. Hơn nữa, các nhà sản xuất thực phẩm và năng lượng trong khu vực được hưởng lợi từ các xu hướng toàn cầu giống như đã thấy ở các khu vực khác. Ngoài ra, nhu cầu trong nước đã ổn định hơn và thương mại nội khối giữ cho thị trường sôi động và các nền kinh tế mở cửa trở lại.

Tuy nhiên, Đài Loan và Hàn Quốc bị ảnh hưởng bởi nhu cầu chất bán dẫn toàn cầu đang sụt giảm và cạnh tranh công nghệ. Với Trung Quốc, HSBC nâng triển vọng lên bullish nhẹ. Dù kinh tế sẽ không tăng trưởng mạnh mẽ, rủi ro liên quan đến thị trường nhà đất và COVID sẽ giảm bớt nhờ sự xoay trục chính sách hướng đến phục hồi tăng trưởng của Bắc Kinh. Thị trường hiện mong đợi nhiều sáng kiến hơn trong những tháng tới. Rủi ro suy giảm cùng với định giá hấp dẫn đã khiến thị trường hấp dẫn hơn, đảm bảo khả năng hồi phục.

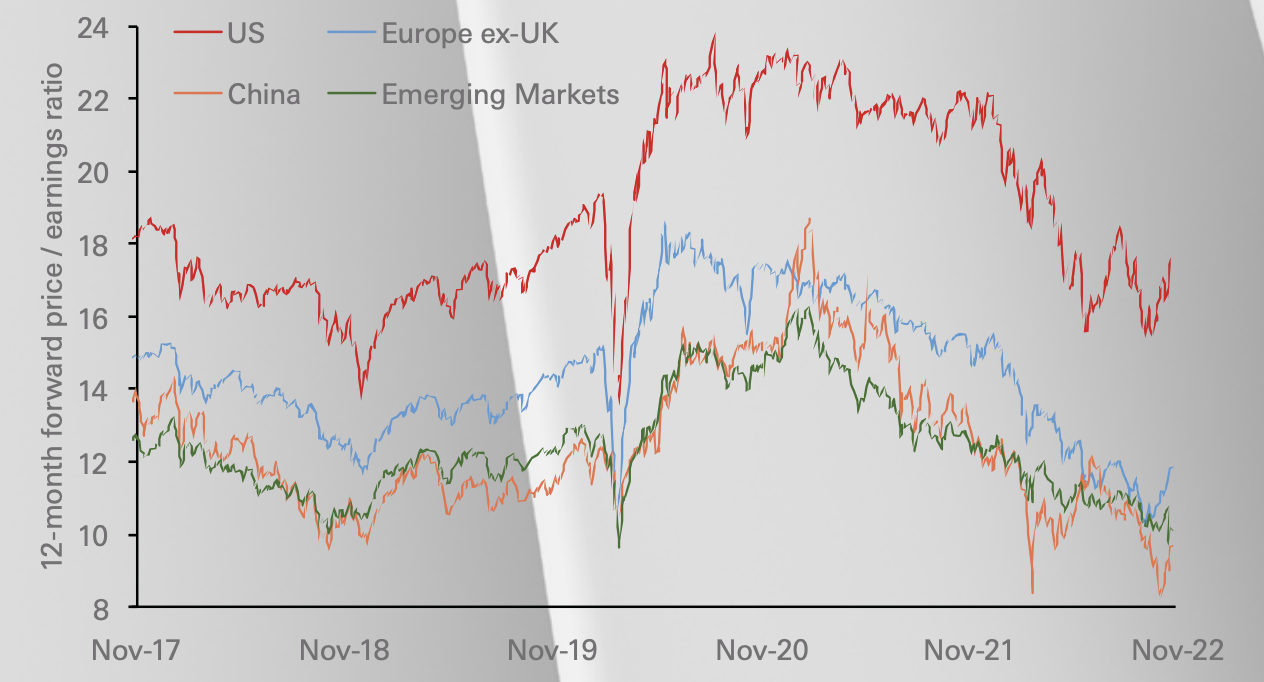

Định giá cổ phiếu Trung Quốc đặc biệt rẻ so với các thị trường khác và rủi ro kinh tế không còn cao khiến HSBC bullish nhẹ với cổ phiếu quốc gia này

Chứng khoán Mỹ tiếp tục là trọng tâm

Tăng trưởng kinh tế chậm lại và lợi nhuận biên thu hẹp sẽ ảnh hưởng đến tăng trưởng thu nhập của Hoa Kỳ vào năm 2023. Giới đầu tư cổ phiếu cũng tiếp tục gặp khó khăn với chính sách thắt chặt tiền tệ mạnh mẽ của Fed và lạm phát vẫn cao dai dẳng. Lãi suất cao gây tổn hại đến lĩnh vực công nghệ với tỷ trọng lớn của Mỹ.

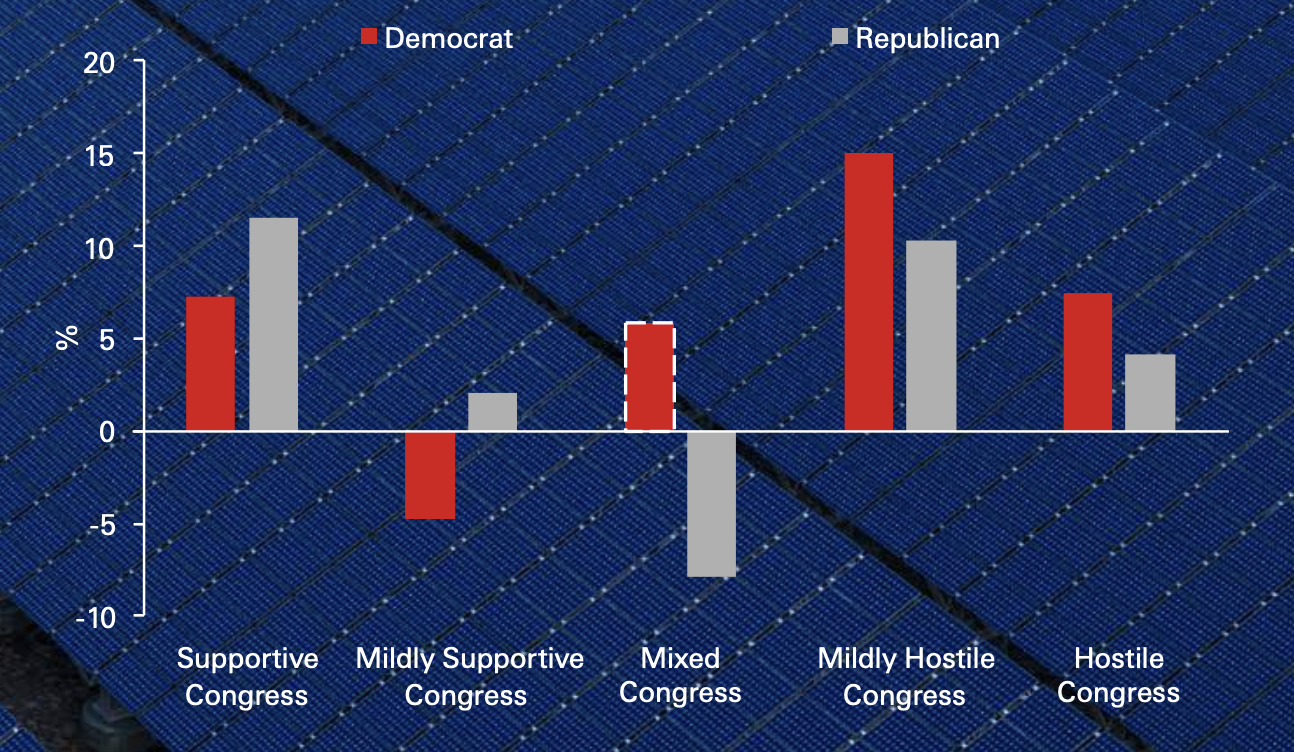

Tuy nhiên, HSBC vẫn bullish nhất với cổ phiếu Mỹ vì Mỹ có thể ngăn chặn suy thoái kinh tế hoàn toàn. Nhiều công ty Mỹ đã tái cấp vốn cho bảng cân đối kế toán của họ và kéo dài thời hạn trái phiếu khi lãi suất vẫn còn thấp vào năm 2021. Điều này có nghĩa là họ không phải tái cấp vốn trong thời gian tới, cải thiện lượng tiền mặt và khả năng sinh lời. Chứng khoán Mỹ tăng điểm trước cuộc bầu cử giữa nhiệm kỳ và Quốc hội bị chia rẽ thường có ảnh hưởng tích cực đến chứng khoán Mỹ.

Dưới thời của một vị Tổng thống thuộc Đảng Dân chủ, sự chia rẽ trong Quốc hội Hoa Kỳ đã ảnh hưởng tương đối tích cực đến chứng khoán Mỹ

Nhiều người tiêu dùng Mỹ đã tái cấp vốn cho cho các khoản thế chấp của họ vào năm 2021 và đa số đều có kỳ hạn dài và lãi suất cố định, giúp hạn chế chi phí trả nợ của họ trong một thời gian. Điều này cùng tăng trưởng tiền lương nhanh hơn giúp bảng cân đối kế toán của người tiêu dùng tương đối tốt. Do đó, dù lạm phát cao hơn và cấu trúc lãi suất có thể tác động xấu đến tăng trưởng và nhu cầu trong nước, HSBC cho rằng cả người tiêu dùng và doanh nghiệp vẫn sẽ duy trì đủ thanh khoản để tồn tại qua thời kỳ suy thoái. Tuy nhiên, chu kỳ suy yếu đồng nghĩa HSBC duy trì vị thế phòng thủ, tập trung vào cổ phiếu tiêu dùng thiết yếu, năng lượng và tiện ích.

Mặc dù hiện tại vẫn thận trọng đối với chứng khoán toàn cầu, HSBC có thể lạc quan hơn sau khi đạt được hai cột mốc quan trọng. Bằng chứng lãi suất đạt đỉnh sẽ có lợi cho các cổ phiếu nhạy cảm với lãi suất, bao gồm cổ phiếu lĩnh vực công nghệ. Nhưng HSBC cần đạt được cột mốc thứ hai – ổn định tăng trưởng và thu nhập – trước khi cổ phiếu nhận được hỗ trợ bền vững và to lớn hơn.

Trong khi chờ đợi, HSBC tập trung vào các công ty chất lượng tạo ra dòng tiền ổn định và duy trì mức nợ ròng thấp. Đồng thời, tìm đến các cổ phiếu trả cổ tức hoặc có chương trình mua lại để nâng cao tiềm năng cải thiện tổng lợi nhuận. Cần duy trì bằng giữa cổ phiếu tăng trưởng và giá trị. Dù HSBC tập trung kỳ vọng cho các lĩnh vực, đây là thị trường cho những người đào sâu nghiên cứu, chọn lọc cổ phiếu, và nên quan tâm tới các mô hình kinh doanh bền vững.

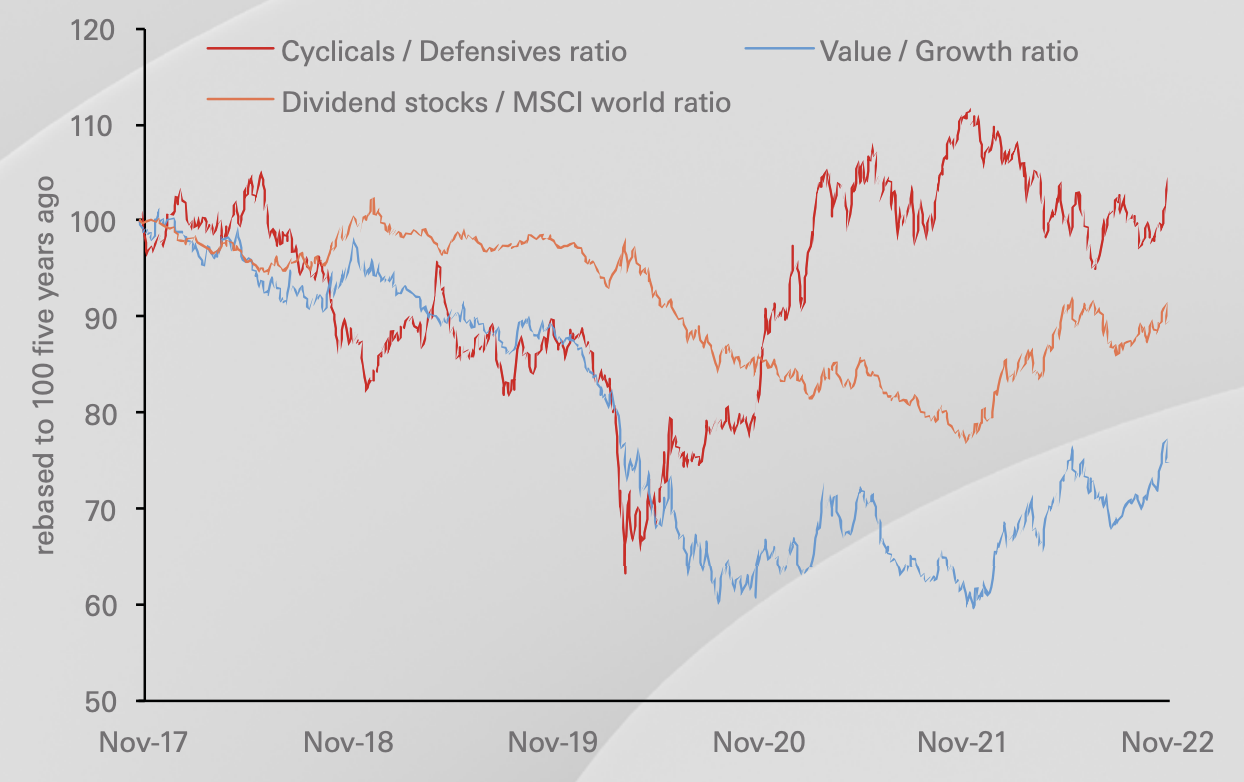

Lãi suất cao hơn đã ảnh hưởng đến cổ phiếu tăng trưởng, trong khi cổ phiếu trả cổ tức cao lại hoạt động tốt.

Thị trường trái phiếu

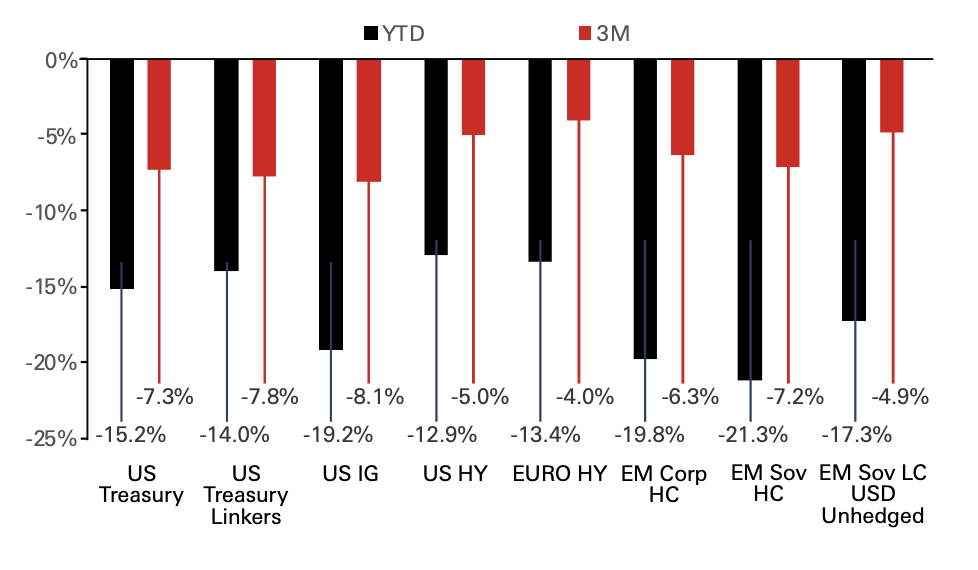

Lợi suất đã có một năm biến động mạnh trước lập trường hawkish của các ngân hàng trung ương và lạm phát cao, khiến trái phiếu bị bán tháo hàng hoạt. Nhưng định giá trái phiếu đã phản ảnh phần lớn các đợt tăng lãi suất sắp tới, và hiện đang rất hấp dẫn so với các tài sản khác.

Biến động lợi suất đã ảnh hưởng rất tiêu cực tới khả năng sinh lời của trái phiếu

HSBC bullish với trái phiếu, nhưng vẫn cẩn trọng và tập trung vào nợ doanh nghiệp chất lượng cao, đặc biệt là trái phiếu hạng đầu tư và trái phiếu kỳ hạn ngắn và trung bình. Đường cong lợi suất phẳng/đảo ngược khiến nắm giữ trái phiếu kỳ hạn dài kém hấp dẫn. Lợi suất trái phiếu chính phủ các quốc gia phát triển sẽ tiếp tục biến động mạnh trong ngắn hạn nhưng giảm dần trong năm 2023 khi lạm phát & nền kinh tế suy yếu và chênh lệch lợi suất với trái phiếu doanh nghiệp nới rộng, đặc biệt với các nhà phát hành tín nhiệm thấp.

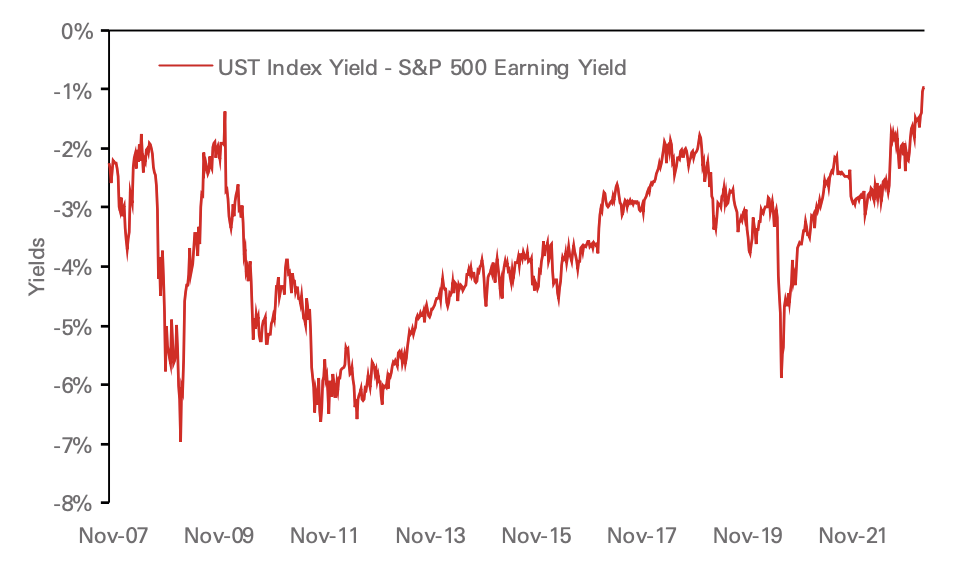

Sau khi thị trường định giá lại vấn đề chính sách thắt chặt hơn và lợi suất thực cao hơn (gần bằng giai đoạn trước năm 2008), HSBC tin rằng đã đến lúc bullish nhẹ với trái phiếu và bearish nhẹ với cổ phiếu. Nhưng bất ổn kinh tế toàn cầu và cuộc chiến chống lạm phát của các ngân hàng trung ương yêu cầu cẩn trọng phân bổ tài sản hơn. Một lý do khác để bullish với trái phiếu là chênh lệch giữa lợi suất trái phiếu và tỷ suất sinh lời S&P 500 đang ở mức thấp nhất kể từ năm 2007, khiến trái phiếu đang được định giá hấp dẫn. Cuối cùng, với việc thị trường đang dự báo lãi suất đạt đỉnh tại 5%, lợi suất cũng sẽ sớm tạo đỉnh.

Định giá trái phiếu chính phủ Mỹ đã được cải thiện so với cổ phiếu

Một số lợi suất trái phiếu chính phủ đã tạo đỉnh, chẳng hạn như Anh khi BoE đã chuyển hướng dovish. Chu kỳ thắt chặt của BoE sắp kết thúc và lợi suất Anh có vẻ đã tạo đỉnh vào tháng 10 sau ngân sách thảm họa. Do đó, HSBC bullish nhẹ với trái phiếu chính phủ Anh, và tiếp tục bullish hoàn toàn với trái phiếu hạng mức đầu tư kỳ hạn ngắn GBP.

Nhìn chung, HSBC bullish với trái phiếu doanh nghiệp hạng mức đầu tư tại Mỹ, châu Âu và Anh, trung lập với trái phiếu lợi suất cao toàn cầu và bearish nhẹ với trái phiếu chính phủ. HSBC cũng tập trung vào cơ hội giao dịch carry trái phiếu doanh nghiệp kỳ hạn ngắn (2-5 năm), chủ yếu với trái phiếu hạng mức đầu tư và BB toàn cầu.

Thị trường tiền tệ và hàng hóa

USD mạnh lên là chủ đề chính của thị trường suốt năm 2021, nhưng triển vọng đang thay đổi. USD hưởng lợi nhờ việc Fed đi đầu trong công cuộc thắt chặt chính sách và lợi suất hấp dẫn so với các đồng G10 khác. Nhưng khi lãi suất dần đạt đỉnh, khoảng cách đó sẽ sớm thu hẹp. Do đó, hỗ trợ chính của USD đang dần biến mất. Tuy vậy, đồng bạc xanh vẫn sẽ hưởng lợi từ tăng trưởng trì trệ, kinh tế Mỹ kiên cường và khẩu vị rủi ro suy yếu.

Các báo cáo CPI hạ nhiệt gần đây đã hạ định giá đỉnh lãi suất trên 5% đáng kể. Tuy nhiên, vẫn chưa đến lúc để bearish với USD, khi Fed vẫn còn đang trong chu kỳ thắt chặt và kinh tế Mỹ vẫn đang ổn định so với toàn cầu. Hơn nữa, cho đến khi khẩu vị rủi ro cải thiện và cổ phiếu phục hồi tốt hơn, tính chất phòng hộ của USD sẽ hạn chế đà giảm.

HSBC hạ triển vọng USD từ bullish sang trung lập, cùng với đó là nâng triển vọng EUR và GBP từ bearish lên trung lập. Cả 2 đồng tiền đều đang có định giá thấp sau pha tăng của USD. Nhưng cả 2 cũng đang rơi vào cảnh suy thoái, hạn chế đà tăng. Giá hàng hóa sẽ là yếu tố quan trọng. Các quốc gia châu u nhập khẩu năng lượng và giá dầu & khí đốt tăng đã buộc các ngân hàng trung ương thắt chặt giữa khủng hoảng chi phí sinh hoạt. Do đó, họ kẹt trong thế tiến thoái lưỡng nan: BoE đã chuyển hưởng dovish do lo ngại suy thoái, còn ECB vẫn đang hơi hawkish. Bất ổn vĩ mô sẽ tiếp tục khiến thị trường FX biến động mạnh. Đây có thể là cơ hội tận dụng sinh lời, hoặc phòng hộ để bảo vệ lợi nhuận.

HSBC bullish với JPY, một phần do đồng tiền đã suy yếu rất nhiều cùng việc can thiệp tiền tệ, một phần nữa do hoạt động cắt short JPY và khẩu vị rủi ro biến động mạnh. Điều này sẽ bù đắp lại cho bất lợi về mặt lợi suất.

Với AUD, HSBC cho rằng tính chu kỳ của đồng tiền đồng nghĩa với việc AUD sẽ không hưởng lợi nhờ USD suy yếu. AUD cũng đang gặp rủi ro trong nước sau khi Ngân hàng Dự trữ Úc đã thắt chặt tương đối mạnh so với các ngân hàng trung ương khác. CHF có thể được hỗ trợ bởi kinh tế Thụy Sĩ mạnh mẽ nhưng chênh lệch lợi suất so với Mỹ sẽ hạn chế đà tăng của đồng tiền. CNY sẽ tiếp tục phục hồi nếu kinh tế Trung Quốc hồi phục trong năm 2023, nhưng hiện vẫn sẽ trung lập.

HSBC không kỳ vọng vàng và bạc sẽ vượt trội trong thời gian tới bất chấp pha hồi phục của hàng hóa gần đây. USD đã gây nhiều áp lực lên cả 2 kim loại, còn lãi suất và lợi suất thực tăng khiến tài sản phi sinh lãi chịu nhiều thiệt thòi. Giá dầu đã giảm đáng kể từ tháng 6 và dù HSBC không nghĩ dầu sẽ giảm sâu hơn, giá cũng khó có thể hồi phục. Nguồn cung toàn cầu tăng trở lại, nhưng nhu cầu lại đang giảm. Thị trường lúc này đang khá cân bằng, do đó giá sẽ đi ngang trong thời gian tới.

HSBC