Báo cáo triển vọng đầu tư 2023 Credit Suisse - Phần 2: Nhận định về thị trường trái phiếu và FX

Đức Nguyễn

FX Strategist

Tóm tắt báo cáo triển vọng đầu tư năm 2023 của Credit Suisse.

Thị trường trái phiếu: Những gì tệ nhất đã qua?

Với chính sách tiền tệ sẽ bớt thắt chặt, thậm chí có thể nới lỏng trong năm 2023, Credit Suisse tin rằng sức hấp dẫn của trái phiếu sẽ được cải thiện. Hơn nữa, nếu lạm phát giảm như dự báo, trái phiếu tại các quốc gia có chính sách tài khóa ổn định sẽ hưởng lợi rất nhiều. Rủi ro cho trái phiếu chủ yếu nằm ở lợi suất biến động do lạm phát cao hơn kỳ vọng.

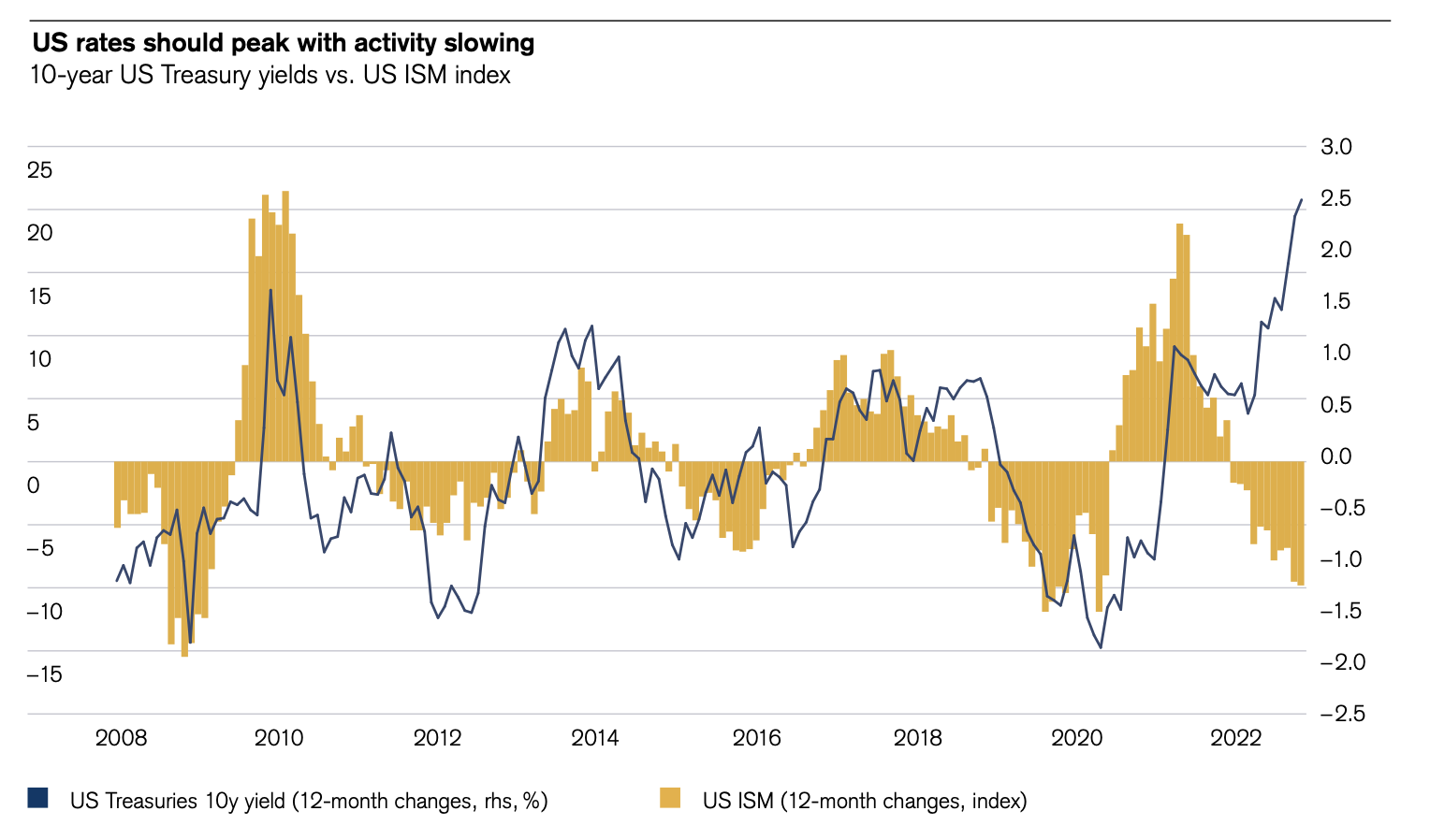

Lạm phát đã buộc các ngân hàng trung ương toàn cầu tăng lãi suất đáng kể, khiến điều kiện tài chính bị thắt chặt rất mạnh. Với cú sốc năng lượng và kỳ vọng lạm phát tăng cao, các ngân hàng trung ương phải tăng lãi suất nhanh và mạnh hơn các chu kỳ thắt chặt trước đó. Lợi suất, cả danh nghĩa và thực, đã nhảy vọt. Lợi suất trái phiếu Mỹ và Đức kỳ hạn 10 năm đã tăng hơn 200bp từ đầu năm ngoái, hiện ở mức 3.7% và 2.3%.

Credit Suisse kỳ vọng các ngân hàng trung ương sẽ giảm tốc độ tăng lãi suất khi tăng trưởng trì trệ và lạm phát hạ nhiệt. Với việc kỳ vọng dovish không còn khiến lợi suất tăng mạnh, triển vọng trái phiếu chính phủ sẽ được cải thiện đáng kể. Khác với năm 2022, các chỉ số trái phiếu toàn cầu sẽ tăng trở lại trong năm 2023. Trái phiếu chính phủ đã suy yếu cùng tài sản rủi ro trước việc lạm phát đẩy cao lãi suất điều hành và cấu trúc lợi suất, gây áp lực lên tổng hiệu suất. Nếu lạm phát có hạ nhiệt, trái phiếu chính phủ sẽ lại là một tài sản đa dạng hóa đáng cân nhắc.

Trái phiếu chính phủ Mỹ có tiềm năng sinh lời cao

Trong số các thị trường lớn, tiềm năng của USD là lớn nhất, còn EUR là nhỏ nhất. Fed bắt đầu tăng lãi suất sớm hơn và mạnh hơn ECB, khi họ giữ lãi suất âm cho tới tận tháng 7/2022. Giờ không những ECB phải chơi đuổi bắt, mà Eurozone cũng đang chịu áp lực lạm phát cao hơn và sự không chắc chắn xoay quanh tình hình năng lượng vào mùa đông. Lạm phát cao cùng đồng tiền suy yếu sẽ buộc ECB tăng lãi suất đến mức gây suy thoái. Với chênh lệch lãi suất hiện tại và triển vọng tăng lãi suất trong tương lai, trái phiếu Mỹ có tiềm năng hơn rất nhiều trái phiếu châu Âu. Lo ngại về trái phiếu ngoại biên châu u cũng sẽ khiến khác biệt lớn hơn.

Lợi suất trái phiếu sẽ đạt đỉnh nếu hoạt động kinh tế hạ nhiệt (cột vàng: chỉ số ISM, đường xanh: lợi suất trái phiếu 10 năm)

Theo dõi đường cong lợi suất

Sau khi Fed mạnh tay tăng lãi suất, lợi suất ngắn hạn đã tăng mạnh hơn lợi suất dài hạn rất nhiều, do thị trường định giá kinh tế trì trệ và chính sách tiền tệ sẽ phải nới lỏng dần. Sang năm 2023, đường cong lợi suất sẽ dốc bình thường trở lại (ngừng đảo ngược). Dốc sâu đến đâu phụ thuộc vào bối cảnh vĩ mô. Nếu Fed phản ứng với rủi ro suy thoái bằng việc hạ lãi suất, đường cong lợi suất sẽ dốc lại rất nhanh, khi lợi suất ngắn hạn giảm nhanh hơn lợi suất dài hạn. Nhưng trong kịch bản cơ sở của Credit Suisse, đường cong lợi suất sẽ từ từ bình thường trở lại.

Trái phiếu hạng mức đầu tư sẽ trở nên hấp dẫn

Dù bối cảnh tín dụng tốt, chênh lệch lợi suất trái phiếu doanh nghiệp hạng mức đầu tư đang rất gần giai đoạn suy thoái năm 2020, tạo hỗ trợ trong trường hợp suy thoái và mất thanh khoản. Chênh lệch tín dụng sẽ ổn định lại trong năm 2023 do lạm phát hạ nhiệt và rủi ro tăng trưởng sẽ thúc đẩy các ngân hàng trung ương giảm tốc độ tăng lãi suất và sớm ngừng thắt chặt. Đây sẽ là xúc tác tốt cho trái phiếu hạng mức đầu tư, với xếp hạng tín nhiệm tốt và khó bị hạ cấp. Sau một giai đoạn giãn spread trong năm 2022, trái phiếu hạng mức đầu tư tại châu u đang có định giá hấp dẫn. Dù các trái phiếu này khó có hiệu suất hàng đầu, tình hình tài chính ổn định dần sẽ làm nổi bật giá trị chúng đem lại. Trong một kịch bản khác, khủng hoảng mới tại châu u sẽ buộc ECB kích hoạt công cụ bảo vệ dịch chuyển chính sách (TPI) hoặc nới lỏng định lượng trở lại, hỗ trợ chênh lệch lợi suất trái phiếu thu hẹp. Do đó, Credit Suisse tin rằng 2023 là năm tốt để vào thị trường trái phiếu hạng mức đầu tư tại châu u.

Lạm phát vẫn là rủi ro chính

Kịch bản cơ sở của Credit Suisse là lạm phát sẽ giảm, nhưng vẫn cao hơn mục tiêu của các ngân hàng trung ương. Nếu lạm phát tiếp tục dai dẳng, thậm chí cao hơn kỳ vọng, các ngân hàng trung ương sẽ buộc phải hawkish hơn nữa. Điều này sẽ gây áp lực lên trái phiếu, đặc biệt là trái phiếu kỳ hạn dài. Do đó, Credit Suisse khuyến nghị chủ động quản lý danh mục trong trường hợp rủi ro này xảy ra. Trong kịch bản đó, trái phiếu chống lạm phát sẽ vượt trội. Lợi suất thực tại Mỹ cũng đã hấp dẫn hơn nếu nhìn vào dài hạn.

Nợ cấp cao tại châu Âu gặp nhiều thách thức

Credit Suisse cẩn trọng với đầu tư vào nợ cấp cao tại châu u. Chênh lệch lợi suất vẫn chưa phản ánh đủ khả năng vỡ nợ do nguồn cung khí đốt từ Nga bị cắt và rủi ro địa chính trị kéo dài. Nợ cấp cao cũng không được hỗ trợ bởi chương trình TPI của ECB. Giới đầu tư nên hạn chế vị thế với các khoản nợ này, thay vào đó đầu tư vào trái phiếu tín nhiệm cao.

Thị trường FX: Chính sách tiền tệ và triển vọng tăng trưởng sẽ tiếp tục chi phối

Credit Suisse kỳ vọng USD sẽ tiếp tục duy trì ở mức cao trong năm 2023. Bước ngoặt của USD phụ thuộc vào chính sách tiền tệ xoay trục và tình hình kinh tế thế giới cải thiện. JPY sẽ đảo chiều tăng trở lại nhưng cuối cùng vẫn sẽ cần BoJ từ bỏ chính sách kiểm soát đường cong lợi suất. Trong giai đoạn sắp tới, với biến động mạnh và các động lực thay đổi liên tục, quản lý danh mục FX chủ động sẽ là điều tối quan trọng.

Chỉ số DXY đã có năm tăng mạnh nhất trong nhiều năm trở lại đây. Theo Credit Suisse, sức mạnh bất thường này có lý do của nó. Kinh tế Mỹ vẫn mạnh với thị trường lao động thắt chặt, lạm phát cao và chính sách thắt chặt mạnh mẽ đã hỗ trợ USD thông qua giao dịch ăn chênh lệch lãi suất. Hơn nữa, đặc tính phòng hộ cũng đã kích cầu USD trước khẩu vị rủi ro toàn cầu suy yếu. Cả 2 yếu tố này sẽ được duy trì trong năm 2023, và USD cũng sẽ tiếp tục được định giá cao. Fed xoay trục dovish cùng triển vọng kinh tế toàn cầu cải thiện là điều kiện cần và đủ để USD suy yếu.

JPY sẽ sớm hồi phục?

JPY là đồng tiền chịu ảnh hưởng nặng nề nhất trong số các đồng tiền G10 do chênh lệch lãi suất. BoJ sẽ tiếp tục giữ nguyên chính sách YCC cho tới ít nhất tháng 3/2023. Do đó, đồng Yên vẫn sẽ chịu rất nhiều áp lực dù đã có can thiệp nhằm hạn chế đà giảm. Lần đầu tiên kể từ năm 2014, Nhật Bản ghi nhận áp lực lạm phát gia tăng, và sự mất giá của đồng Yên cũng đã góp phần thổi phồng lạm phát giá nhập khẩu. Việc từ bỏ chính sách YCC của BoJ là rủi ro trọng yếu của năm 2023. Với Fed sẽ bắt đầu xoay trục, sự kết hợp này sẽ là sự kết thúc của JPY yếu, và JPY có thể đảo chiều khi đang bị định giá thấp tới 40% so với USD.

Linh hoạt và chủ động với chiến lược giao dịch

Thị trường FX đã biến động rất mạnh trong năm 2022, tăng gấp đôi so với đầu năm. Biến động sẽ không tăng mạnh như thế trong năm 2023, nhưng vẫn sẽ duy trì ở mức cao trong lịch sử trước độ suy thoái khó đoán cùng lạm phát bình thường hóa và bất ổn địa chính trị. Do đó, quản lý danh mục FX chủ động và linh hoạt sẽ là ưu tiên hàng đầu. Ví dụ, rủi ro trái phiếu ngoại biên Eurozone có thể buộc ECB can thiệp, hoặc thúc đẩy tranh luận về việc phát hành nợ khắp khu vực để hạn chế sự suy yếu của EUR, do đó cần linh hoạt với vị thế EUR.

CNY sẽ tiếp tục suy yếu

Thị trường FX châu Á sẽ là cửa dưới trong phần đầu năm 2023 do USD tiếp tục mạnh. Sẽ có nhiều phân kỳ trong khu vực, tùy theo nền kinh tế phụ thuộc vào xuất khẩu sản xuất đến đâu, mảng sẽ bị ảnh hưởng bởi nhu cầu toàn cầu suy yếu hơn hàng hóa và dịch vụ. Đây là lý do chính khiến CNY suy yếu. Lý do thứ 2 là nhập khẩu sẽ tăng mạnh chính sách tài khóa & tiền tệ mở rộng bắt đầu có ảnh hưởng lên nền kinh tế thực. Ngoài ra, chính sách Covid nới lỏng sẽ kích thích du lịch ra nước ngoài và đưa thặng dư cán cân vãng lai từ mức 2% GDP xuống khoảng 0.5%. Với CNY vẫn đang cao hơn 3-4% so với đỉnh trước Covid, chính quyền Trung Quốc sẽ sẵn sàng để CNY suy yếu.

Credit Suisse