Báo cáo tháng của Crescat Capital: Các xu hướng vĩ mô cần nắm bắt

Nguyễn Long Hà

Junior Analyst

Crescat là một công ty quản lý tài sản vĩ mô toàn cầu. Chúng tôi phát triển các chủ đề đầu tư chiến thuật dựa trên các mô hình định hướng giá trị độc quyền. Nhiệm vụ của chúng tôi là phát triển và bảo vệ tài sản bằng cách tận dụng các chủ đề vĩ mô dẫn dắt trong thời đại hiện tại. Đây là một điều chưa từng xuất hiện trong lịch sử, sự mất cân đối vĩ mô hiện nay đã làm sai lệch đáng kể nhận thức của thị trường về giá trị và rủi ro. Do một loạt các sự kiện cực đoan vĩ mô không bền vững, lạm phát đã trở nên không ổn định và có khả năng sẽ tiếp tục tệ hơn. Tình hình vĩ mô ngày nay cho thấy nền kinh tế toàn cầu giảm tỷ lệ đòn bẩy trung bình thông qua lạm phát.

Chúng ta hiện đang trải qua những thay đổi sâu sắc trong nền kinh tế toàn cầu và có khả năng tạo ra rất nhiều xu hướng mới trong một chế độ lạm phát như hiện tại. Đây là những chuyển dịch cơ cấu từ lâu được hỗ trợ bởi các chính sách tiền tệ lỏng trong nhiều thập kỷ và mức nợ trên GDP kỷ lục của các nền kinh tế phát triển:

- Các chính phủ và ngân hàng trung ương tìm kiếm nguồn dự trữ quốc tế chất lượng cao nhằm khôi phục uy tín của tiền pháp định; vàng sẽ đóng một vai trò quan trọng như một tài sản tiền tệ

- Kim loại quý và các tài sản hữu hình khác lấy lại tầm quan trọng trong các danh mục đầu tư khoảng 60/40 với vai trò phòng ngừa lạm phát

- Các ngân hàng trung ương cuối cùng buộc phải giới hạn lợi suất dài hạn tạo ra một lực đẩy lớn cho các tài sản lạm phát

- Sự khởi đầu của chu kỳ tăng của hàng hóa sau giai đoạn đầu tư ít vào các ngành tài nguyên thiên nhiên

- "Thời đại khai phá" mới cho các loại hàng hóa khi các nhà sản xuất lớn giải quyết vấn đề nguồn cung của họ

- Xu hướng phi toàn cầu hóa thúc đẩy quá trình tái xây dựng sản xuất ở các nền kinh tế phát triển, bao gồm cả việc thúc đẩy xây dựng phi nhà ở

- Căng thẳng địa chính trị gia tăng thúc đẩy chi tiêu quốc phòng so với GDP tăng từ mức đáy lịch sử

- Sự tiếp tục của một trong những chương trình chi tiêu tài khóa sâu rộng nhất trong lịch sử, được thúc đẩy bởi Cách mạng Xanh, các chương trình bình đẳng xã hội, cải tạo cơ sở hạ tầng và chi tiêu quốc phòng

- Những đợt phát hành nợ quốc gia đang diễn ra và áp lực lạm phát dai dẳng khiến lãi suất dài hạn tăng trên toàn cầu

- Tỷ suất lợi nhuận của doanh nghiệp sẽ bị siết chặt bởi sự gia tăng chi phí vốn, giá hàng hóa và chi phí lao động khi Fed thắt chặt các điều kiện tiền tệ

- Sự hồi sinh của phân tích cơ bản và các nguyên tắc đầu tư giá trị khi lợi nhuận trở thành vấn đề ưu tiên

- Định giá lại các cổ phiếu tăng trưởng dài hạn từ mức định giá kỷ lục khi chi phí vốn tăng

- Một sự thay đổi lớn trong nhóm dẫn dắt thị trường từ công nghệ sang các doanh nghiệp liên quan đến tài nguyên thiên nhiên

- Các nền kinh tế trung lập về địa chính trị và chịu ảnh hưởng bởi hàng hóa sẽ được chú ý nhiều hơn trên bình diện toàn cầu: Brazil

- Những thách thức sắp tới đối với các nhà nhập khẩu ròng hàng hóa mắc nợ trong lịch sử, dẫn chứng: Trung Quốc

Đây là một điều chưa từng xuất hiện trong lịch sử, sự mất cân đối vĩ mô hiện nay đã làm sai lệch đáng kể nhận thức của thị trường về giá trị và rủi ro. Kịch bản này đang tạo tiền đề cho những thay đổi đáng kể trong phân bổ danh mục đầu tư từ các loại tài sản được định giá quá cao sang các lựa chọn thay thế rẻ tiền và chưa được yêu thích. Đối với các nhà đầu tư vĩ mô, chúng tôi cho rằng đây là một trong những thời điểm tốt nhất từ trước đến nay.

Hãy đi sâu vào từng chủ đề và theo dõi các quan điểm chi tiết của chúng tôi về nền kinh tế toàn cầu.

Tài nguyên thiên nhiên được đầu tư

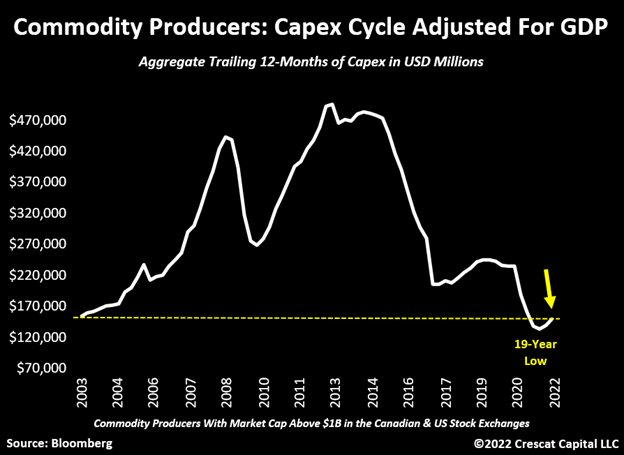

Nếu có thời điểm nào sở hữu các tài sản hữu hình và các doanh nghiệp được hưởng lợi từ hàng hóa tăng giá, thì thời điểm đó sẽ là bây giờ. Tính bền vững của thị trường giá tăng của hàng hóa được dự đoán dựa trên xu hướng chi tiêu cho các ngành tài nguyên thiên nhiên. Nhìn chung, đây là những chu kỳ dài hạn cần thời gian để đảo ngược. Nhiều năm phân bổ vốn sai, pha loãng vốn chủ sở hữu, quản lý công ty yếu kém và hoạt động thua lỗ giờ đây đã trở thành chủ nghĩa bảo thủ quá mức. Khi được điều chỉnh theo mức GDP, tổng vốn đầu tư của các nhà sản xuất hàng hóa vẫn thấp hơn so với năm 2003, gần 20 năm trước.

Máy tạo dòng tiền

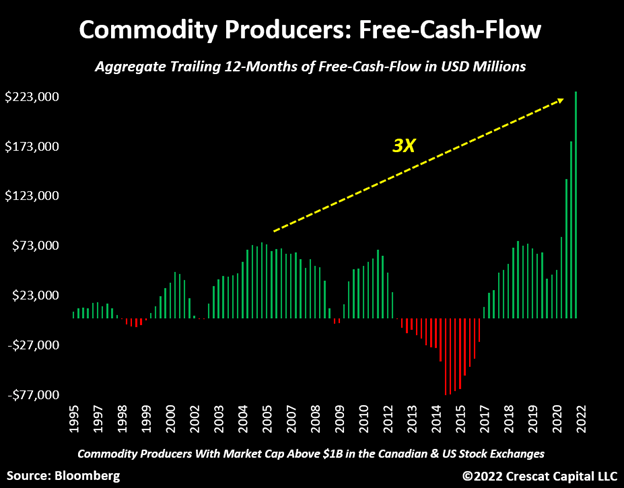

Các ngành tài nguyên thiên nhiên hiện đang tạo ra nhiều dòng tiền tự do hơn bất kỳ thời điểm nào trong lịch sử. Chính xác, họ đã báo cáo dòng tiền tự do hàng năm nhiều gấp ba lần so với mức đỉnh trong quá khứ. Mặc dù những công ty này đã trở thành những doanh nghiệp có lợi nhuận khủng khiếp, nhưng họ vẫn chưa trở thành con cưng mới của các nhà đầu tư.

Dấu hiệu ban đầu

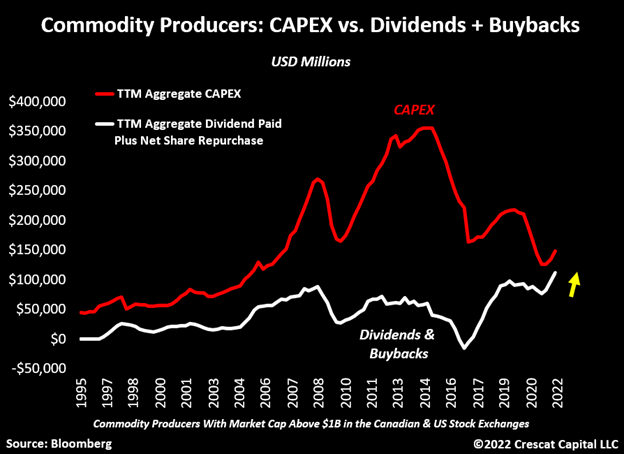

Các nhà sản xuất hàng hóa vẫn cảm thấy khó để đầu tư vào kinh doanh, đến nỗi họ gần như trả lại cho cổ đông nhiều hơn những gì họ chi cho đầu tư dài hạn. Trong năm ngoái, gần 30% dòng tiền từ hoạt động kinh doanh do các công ty này tạo ra được chi cho cổ tức và mua lại cổ phiếu. Biểu đồ dưới đây phản ánh cách các ngành tài nguyên thiên nhiên tập trung vào việc thu hút các nhà đầu tư bằng những hành động thân thiện với cổ đông hơn là thông qua việc cố gắng phát triển doanh nghiệp của họ. Đây là một dấu hiệu cổ điển của chu kỳ hàng hóa trong những giai đoạn đầu tiên.

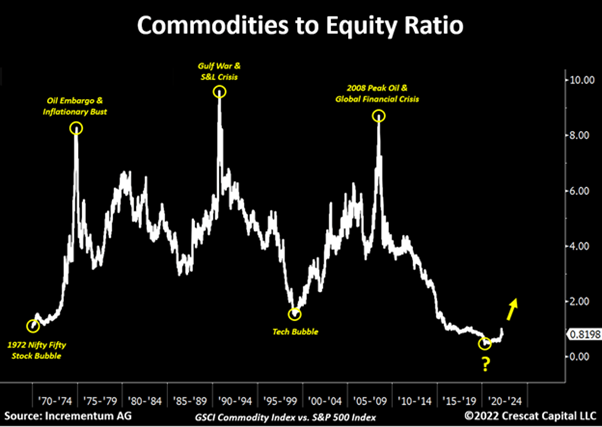

Làm thế nào ai đó có thể khẳng định hàng hóa bị khai thác quá mức khi giá so với thị trường chứng khoán nói chung vẫn ở gần mức thấp nhất trong 50 năm? Mỗi khi chúng ta đạt đến mức bị kìm hãm trong tỷ lệ này, nó đánh dấu sự bắt đầu của chu kỳ hàng hóa. Biểu đồ dưới đây là một minh họa đáng kinh ngạc về cơ hội vẫn còn ở phía trước của chúng ta.

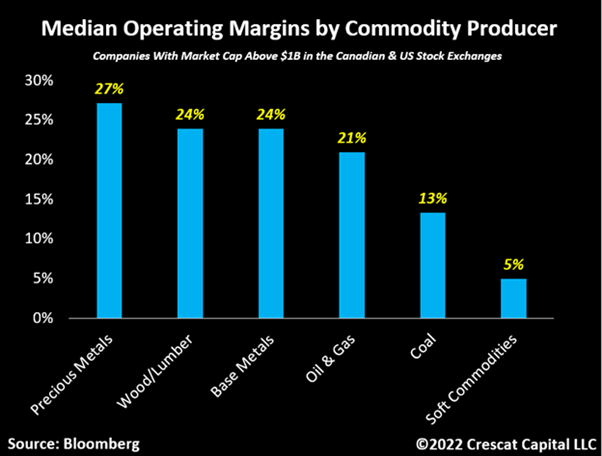

Trong các chiến lược Vĩ mô toàn cầu, Long Short và Vốn hóa lớn, chúng tôi nắm giữ vị thế lớn và đa dạng trong lĩnh vực kinh doanh nguyên vật liệu trên mọi mặt, bao gồm kim loại, năng lượng, nông nghiệp và lâm sản. Một lưu ý nhỏ, chúng tôi nghĩ rằng các công ty khai thác vàng và bạc, hơn bất kỳ ngành tài nguyên thiên nhiên nào khác, đã quá hạn để bắt kịp các công ty cùng ngành của họ.

Dưới đây là một thực tế thú vị cần xem xét: các công ty khai thác kim loại quý không chỉ mang lại lợi nhuận cao nhất trong lịch sử mà họ còn có tỷ suất lợi nhuận hoạt động cao nhất trong số tất cả các nhà sản xuất hàng hóa khác. Đó là bất chấp sự gia tăng giá năng lượng gần đây và giá nhân công tăng mạnh.

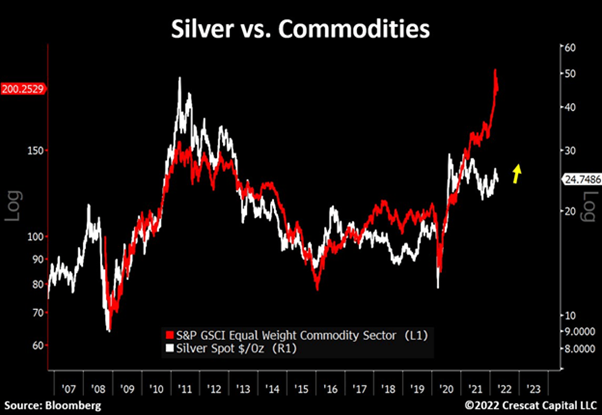

Bạc vẫn là một trong những cơ hội bị định giá sai lệch nhất trên thị trường tài chính ngày nay. Trong khi thị trường hàng hóa tổng thể đã tăng mạnh, phiên bản beta cao này của vàng vẫn ở mức giá rẻ trong lịch sử. Nếu bạc bắt kịp sự dịch chuyển của các tài sản hữu hình khác, thì có nghĩa là giá của nó sẽ tăng gấp đôi so với mức hiện tại.

Các công ty kinh doanh kim loại quý gần đây đã hoạt động cực kỳ tốt mặc dù lợi suất Kho bạc Mỹ tăng đáng kể. Đáng chú ý, ngành này đã tăng trưởng kém hơn giá vàng trong hơn 26 năm. Với khả năng sinh lời ngày càng tăng, bảng cân đối kế toán được cải thiện, sự thận trọng trong chi tiêu vốn của ban quản lý doanh nghiệp, vẫn còn nhiều cơ hội chờ đón trong ngành này.

Tăng chi tiêu quốc phòng

Cuộc xâm lược của Nga vào Ukraine đã đánh dấu một sự thay đổi kiến tạo trong bối cảnh địa chính trị với vô số phân nhánh kéo dài. Xu hướng phi hạt nhân hóa thương mại vốn đã bắt đầu liên quan đến việc cắt đứt quan hệ với Trung Quốc, giờ đây có nhiều khả năng sẽ tiếp tục và kéo theo những tác động lạm phát kéo dài.

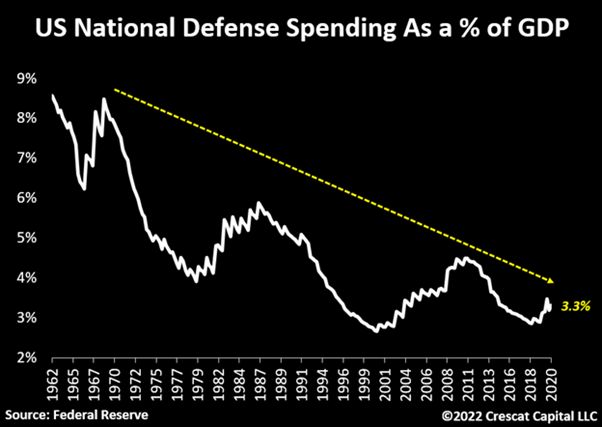

Chúng tôi cũng tin rằng chi tiêu quốc phòng của Hoa Kỳ hiện sẽ tăng mạnh so với mức GDP thấp trong lịch sử hiện nay. Nếu Mỹ quay trở lại mức chi tiêu thời Chiến tranh Lạnh, chúng ta có thể thấy mức chi từ đây sẽ tăng gấp đôi lên khoảng 6.6% GDP, điều này sẽ giải phóng 1.5 nghìn tỷ đô la chi tiêu của chính phủ mới. Nhưng thậm chí một nửa hoặc một phần tư số tiền đó sẽ là một động lực phi thường đối với ngành công nghiệp quốc phòng có tổng vốn hóa thị trường chỉ 500 tỷ USD và doanh thu hàng năm chỉ 240 tỷ USD hiện nay. Các nước NATO khác cũng có khả năng tăng mạnh ngân sách quốc phòng. Chúng tôi đã bắt đầu mua các công ty quốc phòng của Hoa Kỳ được hỗ trợ bởi mô hình vốn chủ sở hữu trong các chiến lược Toàn cầu Vĩ mô, Long Short và Vốn hóa lớn của chúng tôi.

Tuy nhiên, với việc chi tiêu quân sự đã chín muồi để tăng lên đáng kể từ đây, nó sẽ chỉ làm tăng thêm vấn đề lạm phát do chi tiêu thâm hụt gia tăng. Mỹ đang phải đối mặt với một trong những tình trạng mất cân đối tài khóa tồi tệ nhất từ trước đến nay khi điều hành một trong những ngân sách quốc phòng thấp nhất trong lịch sử.

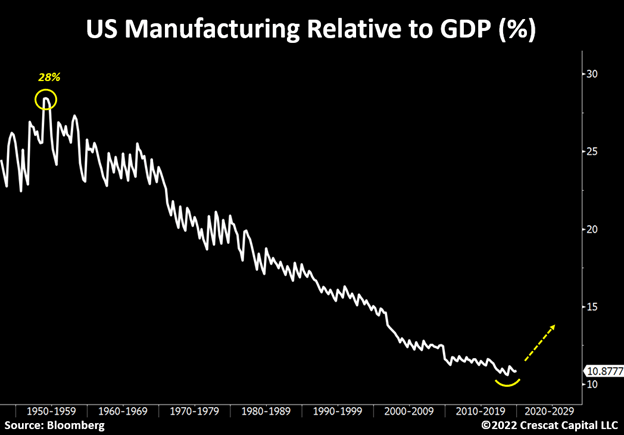

Một cuộc cải tổ sản xuất trước mắt chúng ta

Sau nhiều thập kỷ được hưởng lợi từ nền kinh tế thế giới toàn cầu hóa cao, các tập đoàn Hoa Kỳ có thể sẽ buộc phải thiết lập lại kế hoạch sản xuất của họ trong nước để tránh sự phụ thuộc của quốc tế vào nguồn lao động và nguồn cung ứng. Những thay đổi này có thể thúc đẩy quá trình cải tạo cơ sở hạ tầng của Mỹ đã quá hạn từ lâu. Xu hướng xây dựng phi dân cư tiềm năng tăng từ mức thấp trong lịch sử có thể thúc đẩy đáng kể nhu cầu hàng hóa.

"Vàng là tiền, mọi thứ khác là tín dụng"

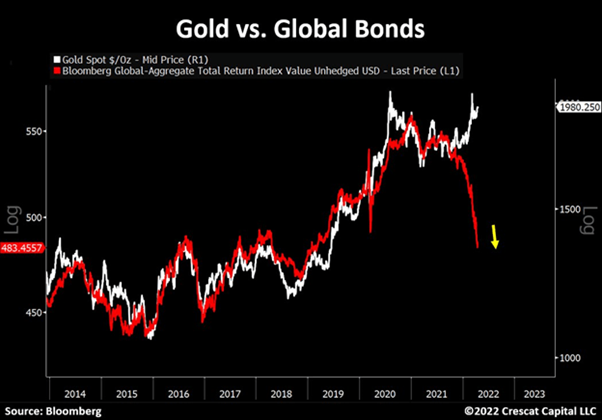

Một lần nữa, vàng đang đóng một vai trò quan trọng như một tài sản tiền tệ và mỏ neo hữu hình cho các loại tiền tệ pháp định. Nghe có vẻ điên rồ, bảng cân đối của ngân hàng trung ương đáng tin cậy nhất hiện nay là những quốc gia sở hữu nợ của các nền kinh tế được vay nợ ồ ạt khác. Như được hiển thị trong biểu đồ bên dưới, điều này đang trong quá trình thay đổi.

Sau nhiều năm tương quan mạnh mẽ với chứng khoán thu nhập cố định, vàng hiện đang tăng giá bất chấp xu hướng lịch sử của trái phiếu toàn cầu. Theo quan điểm của chúng tôi, trái phiếu toàn cầu có lợi suất âm về danh nghĩa sắp trở nên lỗi thời. Tổng giá trị xuất sắc của họ chỉ từ 18 nghìn tỷ đô la xuống dưới 3 nghìn tỷ đô la. Dòng chảy từ thị trường thu nhập cố định có khả năng trở thành dòng vốn cho các tài sản hữu hình như vàng. Với lạm phát gia tăng, đặc biệt là ở các nền kinh tế phát triển, các ngân hàng trung ương và chính phủ đang bị buộc phải cải thiện chất lượng dự trữ quốc tế của họ như một nỗ lực để khôi phục uy tín của hệ thống tiền tệ.

Năm trụ cột của lạm phát

Chúng ta hiện đang phải đối mặt với năm thay đổi cơ cấu giai đoạn đầu trong môi trường vĩ mô có khả năng gây ra vấn đề lạm phát dài hạn:

- "Cầu kéo" từ việc tăng lương và thị trường lao động thắt chặt Tình trạng thiếu hụt nguồn cung do "chi phí đẩy" gây ra bởi một thời gian dài đầu tư quá mức vào các ngành tài nguyên thiên nhiên

- Chi tiêu tài chính liều lĩnh

- Xu hướng hủy bỏ toàn cầu hóa đang gia tăng

- Nhu cầu xóa nợ trên GDP mặc dù lạm phát gia tăng

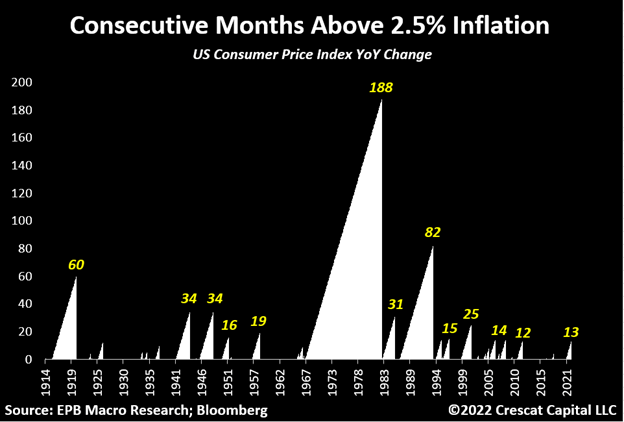

Như trên biểu đồ dưới đây, chúng ta chỉ thấy có 13 tháng liên tiếp CPI duy trì trên 2,5%. Phép đo này đưa ra quan điểm về việc CPI duy trì trên các mức như vậy bao lâu nữa trong các chế độ lạm phát khác cũng chịu tác động của các lực vĩ mô tương tự đóng vai trò điều chỉnh giá tiêu dùng.

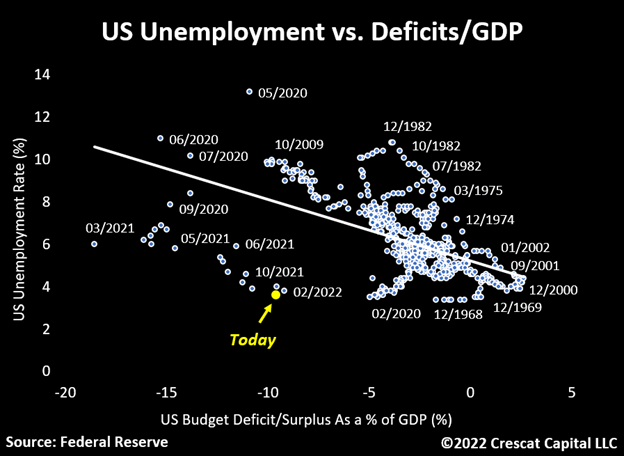

Lạm phát đang là vấn đề đáng lo ngại nhưng vấn đề thực sự là cách các nhà hoạch định chính sách đối phó với tình hình. Giữa lúc chỉ số CPI cao nhất trong 40 năm, ngày nay chúng ta có một trong những chính sách tài khóa quyết liệt nhất trong lịch sử về mức độ mạnh mẽ của thị trường lao động. Khó có thể tin rằng lạm phát sẽ hạ nhiệt từ đây. Việc Fed tăng lãi suất có thể giúp hạ nhiệt lượng cầu nhưng lại phản tác dụng với nhu cầu tài trợ cho việc gia tăng nguồn cung đối với các nguồn lực quan trọng.

Khủng hoảng lạm phát

Trái phiếu đã đóng vai trò như một hàng rào bảo vệ đáng kinh ngạc trong một số thời kỳ suy thoái vừa qua trên thị trường chứng khoán. Môi trường lạm phát gia tăng dẫn đến các vụ phá sản công nghệ và nhà ở đã được chứng minh là một động lực có tính chu kỳ khi nền kinh tế bước vào thời kỳ suy thoái đáng kể và kết quả là lợi suất danh nghĩa sụp đổ. Lạm phát cũng giảm đáng kể trong vụ sụp đổ của Covid vào tháng 3 năm 2020 và tỷ lệ dài hạn cũng giảm song song. Chúng tôi lo ngại các nhà đầu tư đang "chiến đấu trong cuộc chiến cuối cùng" với kỳ vọng mối tương quan tương tự sẽ diễn ra trong đợt suy thoái vốn chủ sở hữu lớn tiếp theo. Những thay đổi cơ cấu trong lạm phát ngày nay đang khiến mối quan hệ này thay đổi mạnh mẽ. Những người tham gia thị trường có điều kiện nghĩ về trái phiếu chính phủ là nơi trú ẩn an toàn, nhưng điều đó đã không thành hiện thực trong các chế độ lạm phát khác.

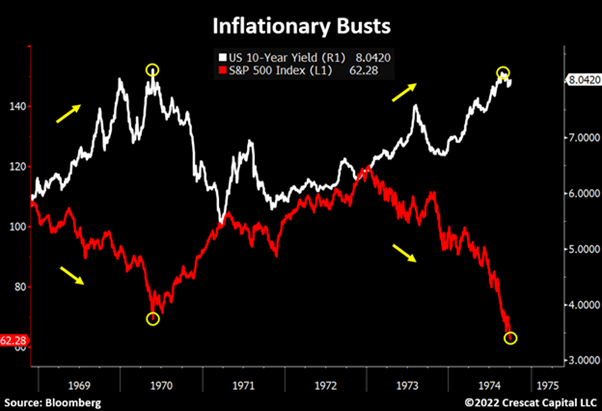

Trong các năm 1968-69 và 1973-74, khi thị trường chứng khoán sụp đổ và nền kinh tế bước vào suy thoái, thay vào đó, lợi suất danh nghĩa dài hạn tăng lên. Những diễn biến thị trường như vậy là hậu quả của một nền kinh tế đang đối mặt với áp lực lạm phát dài hạn chứ không phải là các lực lượng theo chu kỳ. Chúng tôi cho rằng tương quan giữa lợi suất trái phiếu và thị trường chứng khoán sẽ tương tự trong cuộc suy thoái tiếp theo.

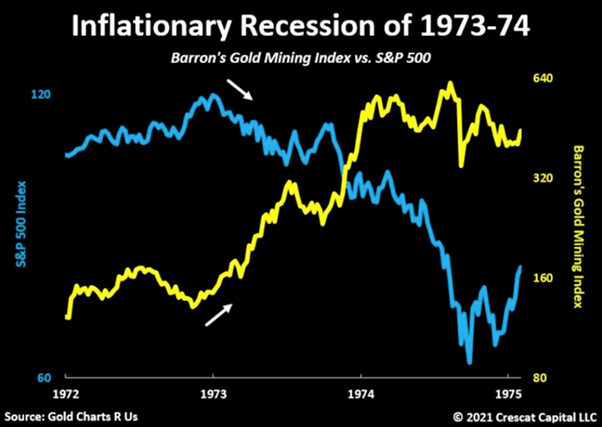

Công ty khai thác vàng và tiền ứng trước trong thời kỳ khủng hoảng lạm phát

Trái ngược với sự hiểu biết thông thường ngày nay, hãy lưu ý cách những người khai thác vàng tăng gấp 5 lần trong khi thị trường chứng khoán giảm 50% trong cuộc suy thoái lạm phát 1973-74. Chúng tôi nghĩ rằng một sự phát triển tương tự sẽ theo sau trong đợt suy thoái kinh tế tiếp theo.

Nhưng liệu thiết lập vĩ mô ngày nay có thực sự giống với những năm 1970?

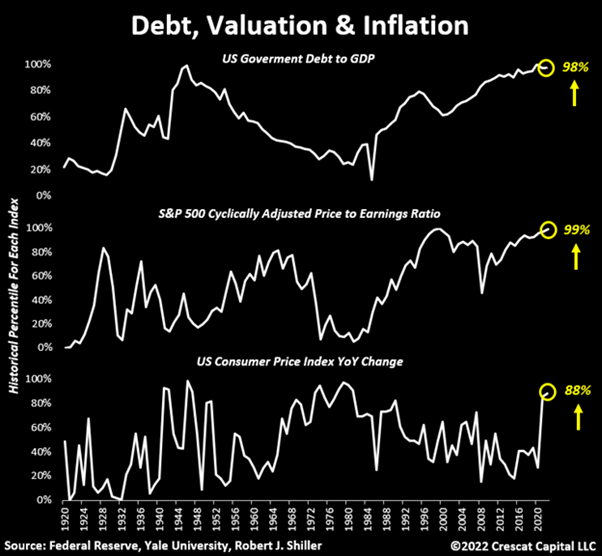

Dù hấp dẫn đến mức nào, việc sử dụng bất kỳ điểm nào trong lịch sử làm dẫn chứng có thể đưa ra đánh giá không đầy đủ về những gì có thể xảy ra với chúng ta. Lần đầu tiên sau 120 năm, nền kinh tế Hoa Kỳ phải đối mặt với một bộ ba kinh tế cực đoan. Chúng ta cần kết hợp vấn đề nợ của những năm 1940, tình trạng thiếu hụt cơ cấu hàng hóa của những năm 1970 và môi trường định giá vốn cổ phần đầu cơ vào cuối những năm 1920 và 1990 để có được bức tranh toàn cảnh hơn về thiết lập vĩ mô mà chúng ta có ngày nay. Sự mất cân đối này tạo ra những ràng buộc chính trị thực sự đối với các chính phủ và ngân hàng trung ương. Chúng ta khó có thể tin rằng lạm phát sẽ không tiếp tục là một trong những lực lượng chính thâm nhập vào nền kinh tế trong vài năm tới để điều hòa những mất cân đối này.

Đỉnh cao của chu kỳ kinh doanh

Chúng ta đang thấy một danh sách các chỉ báo suy thoái nhấp nháy các tín hiệu cảnh báo ngày hôm nay. Hãy cẩn thận với những thời điểm khi sự lan truyền niềm tin của người tiêu dùng "tình hình hiện tại" so với "kỳ vọng" đang ở mức cao theo chu kỳ. Lần gần đây nhất, mức chênh lệch này cực đoan như hiện tại là ngay trước khi công nghệ sụp đổ và cuộc suy thoái kinh tế 1973-4.

Biên lợi nhuận doanh nghiệp có rủi ro

Việc tăng giá nguyên vật liệu, tiền lương và hiện nay là giá vốn có khả năng thực sự tác động đến tỷ suất lợi nhuận của doanh nghiệp. Hãy cùng nhớ lại, thu nhập luôn đạt mức cao nhất theo chu kỳ vào thời điểm cao nhất của chu kỳ kinh doanh. Chúng tôi nghĩ rằng lần này không có gì khác biệt. Tương tự, thị trường lao động có xu hướng dựa rất nhiều vào các chỉ số tương phản. Tỷ lệ thất nghiệp của U-3 và số người thất nghiệp ban đầu đều ở một trong những mức thấp nhất trong lịch sử.

Sự giống nhau kỳ lạ

Lợi tức kỳ hạn 2 năm của Mỹ vừa tái kiểm tra mức kháng cự trong nhiều thập kỷ của nó. Động thái này đã xảy ra bốn lần khác trong 40 năm qua, và tất cả chúng đều được theo sau bởi những đợt suy thoái kinh tế đáng kể.

Chúng ta có thể đang ở đỉnh cao của chu kỳ kinh doanh. Mặc dù chúng tôi cho rằng lợi suất kỳ hạn 2 năm có thể dễ dàng vượt qua xu hướng này, nhưng cuối cùng, nó sẽ không thay đổi quan điểm của chúng tôi về sự giảm tốc lớn của tăng trưởng sau lạm phát sắp tới. Với những ràng buộc chính trị hiện tại, nó là một thiết lập năm 1973-74 trên steroid.

Tech Bubble 2.0

Đây có thể chỉ là một sự trùng hợp ngẫu nhiên, nhưng lĩnh vực công nghệ của S&P 500 gần như được định giá quá cao so với thị trường chung như ở thời kỳ đỉnh cao của bong bóng công nghệ. Lưu ý rằng tỷ lệ này đã được kiểm tra lại một cách hoàn hảo giống như mức mà chúng ta đã thấy vào tháng 3 năm 2000 ngay trước khi các công ty công nghệ phải hứng chịu thị trường gấu nghiêm trọng trong hai năm tới. Chúng tôi cho rằng lĩnh vực này khó có thể là lĩnh vực tiếp theo dẫn đầu thị trường chứng khoán và các công ty này có nguy cơ lớn bị đánh giá lại ở mức giá thấp hơn đáng kể so với các phân tích cơ bản.

Đầu cơ điên cuồng

Các chính sách dễ kiếm tiền và thanh khoản dư thừa đã tạo ra một trong những biến dạng định giá tài sản tồi tệ nhất trong lịch sử. Hầu hết mọi bội số cơ bản mà chúng tôi theo dõi hiện đang ở mức đắt tiền trong lịch sử. Nói cách khác, vốn hóa thị trường so với GDP của Hoa Kỳ cần giảm thêm 15% nữa để đạt được mức Bong bóng công nghệ cao nhất.

Chứng khoán Mỹ so với vàng

Một điều đáng chú ý, cổ phiếu của các công ty niêm yết tại Mỹ tính theo vàng đắt ngang ở mức đỉnh năm 1929 trước cuộc Đại suy thoái.

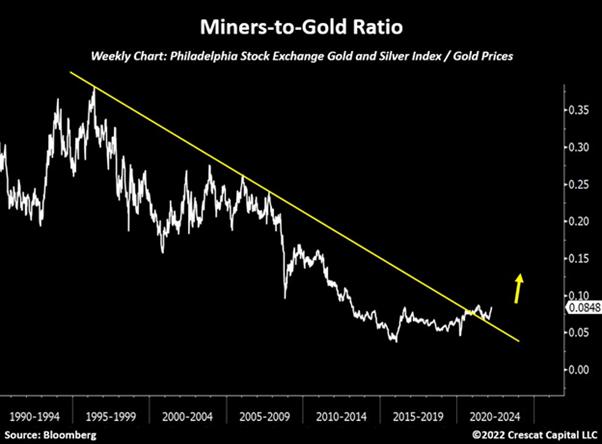

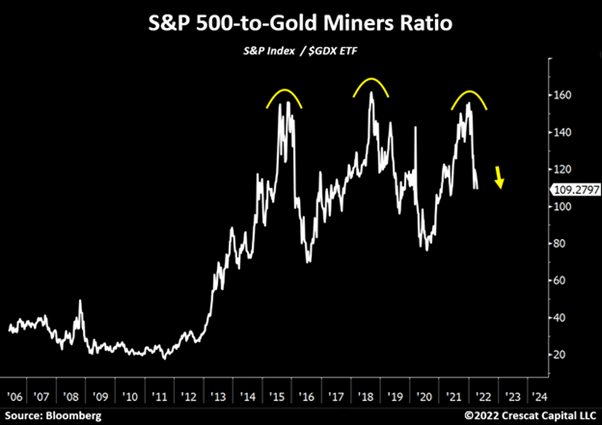

Bán cổ phiếu & mua cổ phiếu khai thác vàng

Chúng tôi tin rằng tỷ lệ S&P 500 trên số công nhân khai thác vàng sẽ thấp hơn kể từ đây. Yếu tố vĩ mô và cơ bản để sở hữu các công ty kim loại quý so với cổ phiếu tổng thể chưa bao giờ hấp dẫn hơn thế.

Cơn lũ phát hành kho bạc

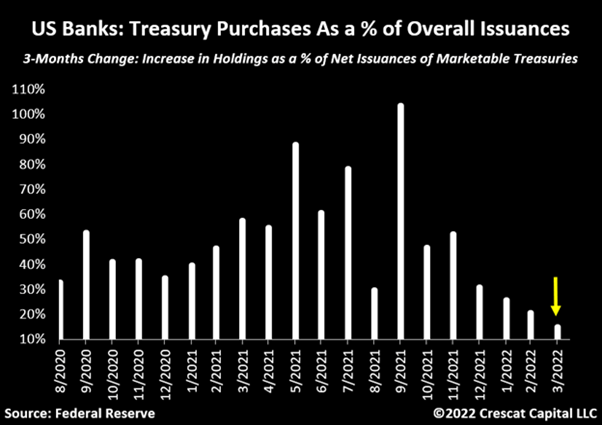

Trong khi hầu hết những người tham gia thị trường thường tập trung vào các yếu tố của nhu cầu đối với Kho bạc Hoa Kỳ, chúng tôi nghĩ rằng các lí do từ phía cung vẫn là phần phù hợp nhất trong luận điểm giảm giá của chúng tôi. Chúng ta đang trải qua một đợt lũ phát hành trái phiếu Kho bạc vào cuối năm nay. Chỉ trong ba tháng qua, chính phủ đã phát hành hơn 840 tỷ đô la các công cụ này trong bối cảnh vấn đề lạm phát tồi tệ nhất trong 40 năm. Trong khi đó, Fed vừa từ vị trí là người mua lớn nhất trở thành người bán các tài sản tài chính nhiều nhất.

Ngoài việc Fed đảo ngược chính sách, các ngân hàng Mỹ, được cho là sẽ bù đắp cho nhu cầu thấp hơn từ các bên khác, chỉ mua khoảng 20% tổng số nợ phát hành của Mỹ.

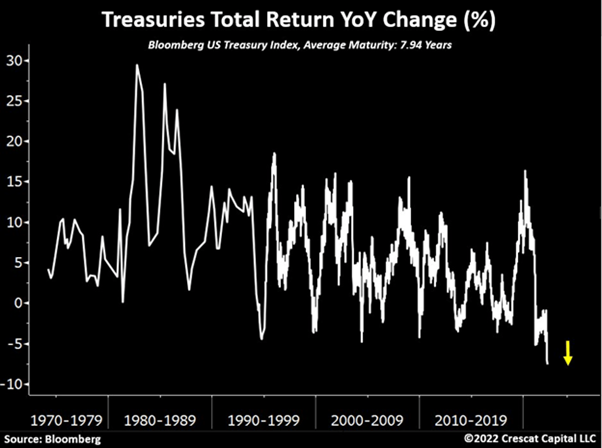

Lợi suất danh nghĩa sẽ đi đến dâu

Sau đợt sụt giảm hàng năm lớn nhất của trái phiếu Kho bạc Hoa Kỳ trong 50 năm, chúng tôi cho rằng những công cụ này đang bị bán quá mức một cách đáng kể trong ngắn hạn. Do đó, chúng tôi kỳ vọng một đợt phục hồi trước khi có một đợt bán tháo lớn hơn nữa. Tương tự như những gì đang diễn ra ở Nhật Bản, chúng tôi cho rằng Fed sẽ buộc phải giới hạn lợi suất dài hạn.

Lợi suất có khả năng tăng cao đến mức nào? Chúng tôi nghĩ rằng không cần thiết phải trả lời câu hỏi này bây giờ. Như thường lệ, các nhà hoạch định chính sách nên lên tiếng khi lợi suất dài hạn quá cao và trở thành một vấn đề.

Chúng tôi cũng tin rằng bất kỳ sự gia tăng tiềm năng nào trong tài sản bảng cân đối kế toán để giảm tỷ giá danh nghĩa sẽ tạo ra một luồng gió lớn cho sự gia tăng lớn trong các tài sản phòng ngừa lạm phát. Sự đảo ngược chính sách này có thể là nguyên nhân khiến vàng tăng giá một cách dữ dội.

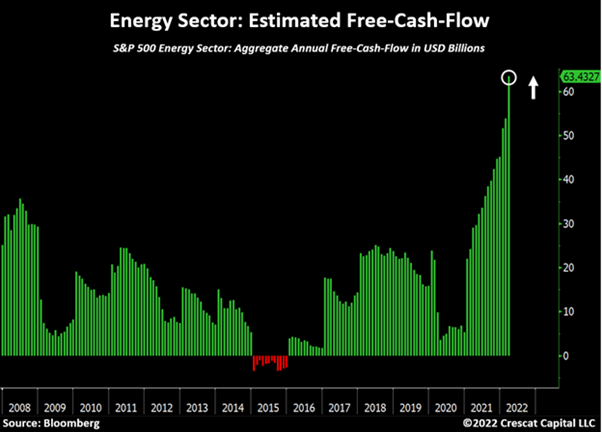

Thiếu hụt năng lượng

Với bối cảnh cơ bản và vĩ mô như hiện nay, chúng tôi tiếp tục mua của các doanh nghiệp dầu khí. Các công ty năng lượng này hiện đang tạo ra nhiều dòng tiền tự do hơn bất kỳ thời điểm nào trong lịch sử. Trong khi đó, các nỗ lực chính trị đối với các chính sách ESG vẫn đang ngăn cản chúng hoạt động hết công suất và điều này vẫn khiến giá hàng hóa rất lạc quan. Trên thực tế, sản lượng khai thác dầu vẫn thấp hơn gần 10% so với mức đỉnh trước đó vào tháng 2 năm 2020.

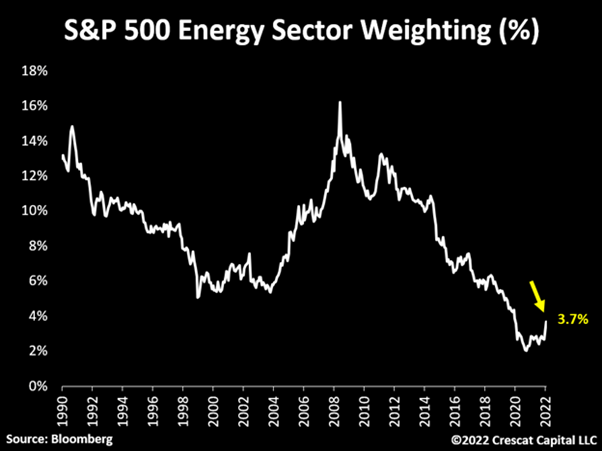

Cần thiết để vận hành nền kinh tế một cách đúng đắn nhưng việc định giá vẫn chưa tương quan

Xin nhắc lại rằng lĩnh vực năng lượng chỉ chiếm chưa đến 4% tỷ trọng của S&P 500 hiện nay, đây vẫn là một trong những mức thấp nhất từ trước đến nay.

Ngành năng lượng thiếu kết nối

Hiệu suất sinh lời theo lĩnh vực trên thị trường chứng khoán Hoa Kỳ kể từ mức thấp của đại dịch thật đáng kinh ngạc. Sự thiếu kết nối của cổ phiếu năng lượng chỉ đơn giản phản ánh môi trường vĩ mô mà chúng ta đang chứng kiến.

Brazil: Nền kinh tế hàng hóa và trung lập về mặt địa chính trị

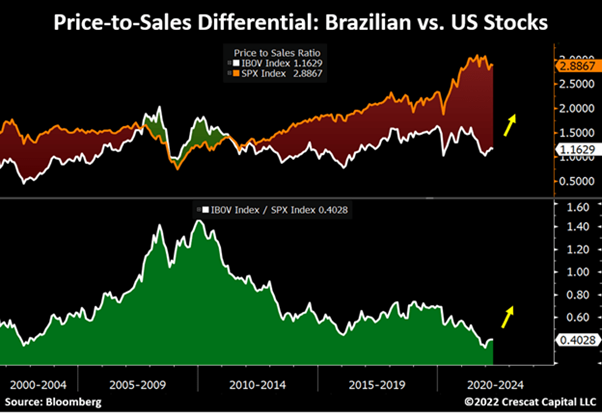

Brazil là một trong số ít nền kinh tế trên thế giới có thể hoạt động đặc biệt tốt trong môi trường vĩ mô ngày nay. Đây là một nền kinh tế định hướng hàng hóa với một lịch sử lâu dài trong việc giải quyết các vấn đề lạm phát và những thay đổi chính trị. Từ góc độ giá trị, cổ phiếu Brazil được định giá thấp như ở giai đoạn đầu của thị trường tăng giá kéo dài nhiều năm vào đầu những năm 2000. Các cuộc bầu cử sắp tới làm tăng thêm mức độ không chắc chắn và sợ hãi, nhưng với mức giá hấp dẫn như vậy, chúng tôi nghĩ rằng rủi ro phần lớn đã được tính vào giá. Về mặt lịch sử, nền kinh tế Brazil có mối tương quan cực kỳ chặt chẽ với thị trường hàng hóa. Chúng tôi xem cơ hội này như một phiên bản beta cao cho các vị trí dài hạn của chúng tôi trong lĩnh vực tài nguyên thiên nhiên. Khác với Fed, ngân hàng trung ương Brazil đã đi một chặng đường dài để chủ động thắt chặt các điều kiện tài chính khi lạm phát tăng. Lãi suất ngắn hạn, còn được gọi là lãi suất Selic, đã tăng từ 2% lên 11.75% trong 13 tháng qua. Lạm phát vẫn ở mức cao nhưng dưới lãi suất một chút. Brazil là một trong số ít nền kinh tế trên thế giới thực hiện chính sách lãi suất thực dương.

Hãy so sánh giá trên doanh số giữa cổ phiếu của Brazil và Hoa Kỳ.

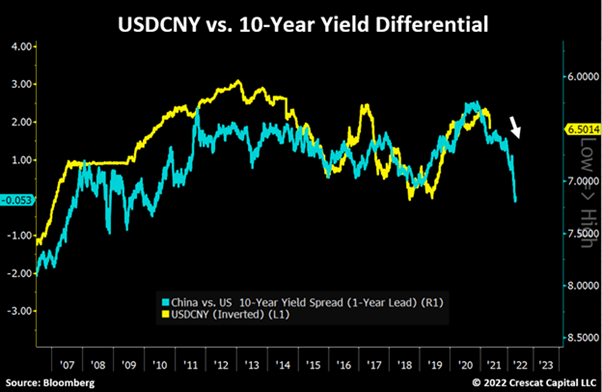

Nhân dân tệ mất giá

Hiệu suất tương đối của chứng khoán Trung Quốc so với Mỹ rất thấp. Trong khi đó, đồng nhân dân tệ vẫn mạnh một cách không bền vững, mặc dù cuối cùng đã bắt đầu trượt giá. Nền kinh tế có tỷ lệ mất cân đối tín dụng lớn nhất thế giới đang chững lại. Ngân hàng Nhân dân Trung Quốc không có lựa chọn nào khác ngoài việc nới lỏng các điều kiện tín dụng để chống lại sự sụp đổ của thị trường chứng khoán và bất động sản. Đồng thời, Cục Dự trữ Liên bang không còn lựa chọn nào khác ngoài việc tăng lãi suất để chống lạm phát. Đồng nhân dân tệ có nguy cơ mất giá lớn.

PBOC đang nới lỏng trong khi Fed đang thắt chặt và điều đó chỉ có khả năng tiếp tục với nhiều chỉ báo nhanh cho thấy sự mất giá của đồng nhân dân tệ sẽ tiếp tục diễn ra trong thời gian tới. Đó là một vấn đề lớn. Quyền chọn mua USD dài hạn bất đối xứng của Crescat so với CNH trong quỹ Global Macro đã hoạt động rất tốt trong MTD tháng 4. Chúng tôi nghĩ rằng còn nhiều điều đáng để chờ đợi.

Lưu ý cuối cùng về vàng

Chúng ta đã ở trong một hệ thống Bretton Woods trong vài thập kỷ qua với nhiều điểm tương đồng giữ thời điểm hiện tại với giai đoạn 1968-1971. Giống như khi đó, rất có thể chúng ta sắp rời khỏi hệ thống hợp tác giữa các ngân hàng trung ương phương Tây. Nhu cầu xóa nợ so với GDP trên toàn cầu với việc phá giá tiền tệ fiat đang được đáp ứng với tình trạng thiếu hụt nguồn cung hàng hóa toàn cầu có cấu trúc nghiêm trọng.

Sự điều phối của ngân hàng trung ương phương Tây đã giữ cho vàng bị kìm hãm so với đô la, euro, yên, v.v. Nó cũng tạo ra một mức nợ trên GDP lịch sử ở các quốc gia này, tạo ra áp lực lớn lên hệ thống.

Chúng ta cần nhớ rằng chính lạm phát, không phải giảm phát như đặt ra bởi tình thế tiến thoái lưỡng nan Triffin, đã dẫn đến sự đổ vỡ của hệ thống Bretton Woods. Chúng ta phải đối mặt với cùng một vấn đề ngày hôm nay. Do một tập hợp các thái cực vĩ mô không bền vững, lạm phát đã trở nên không ổn định và có khả năng sẽ chỉ tiếp tục theo vòng xoáy. Nhiều người sẽ chậm chạp từ bỏ niềm tin rằng quá nhiều nợ trên thế giới có nghĩa là chúng ta nhất thiết sẽ phải đối mặt với giảm phát. Tại thời điểm này, chúng tôi nghĩ rằng mọi người sẽ được phục vụ tốt hơn khi nhận ra rằng lạm phát là con đường cuối cùng ít có khả năng chống lại việc xóa nợ trung bình so với GDP.

Việc Pháp đã hồi hương vàng của họ từ Vương quốc Anh gần đây cũng giống như De Gaulle đã phá vỡ London Gold Pool vào năm 1968. Ngay cả khi có dòng chữ trên tường vào thời điểm đó, thì phải đến năm 1971, con đập mới bị vỡ. Các nhà đầu tư có tư duy cầu tiến ngày nay có thể vẫn còn thời gian để đi trước đường cong, nhưng ai biết chính xác là bao nhiêu thời gian?

Chẳng bao lâu nữa, các nhà đầu tư cá nhân, các tổ chức và chính các ngân hàng trung ương sẽ thoát khỏi các khoản nợ chính phủ phương Tây, các mệnh lệnh đặc biệt và giành lấy vàng. Tại Crescat, chúng tôi luôn coi vấn đề cố hữu đối với sự hợp tác của ngân hàng trung ương là "tình thế tiến thoái lưỡng nan của tù nhân", một vấn đề lý thuyết trò chơi đảm bảo sự đổ vỡ cuối cùng của toàn bộ hệ thống. Phải mất một thời gian dài để đến được đây, nhưng chúng tôi tin rằng cuối cùng chúng tôi cũng đang ở trên vách núi.

Trái ngược với suy nghĩ của nhiều người về vàng, điều đó không có nghĩa là chúng ta đang đối mặt với sự sụp đổ của hệ thống ngân hàng phương Tây cũng như sự trỗi dậy của các nền kinh tế độc tài và các mệnh lệnh về tiền tệ của họ. Nó không nhất thiết có nghĩa là sự gia tăng của các loại tiền tệ vô hình không được chính phủ hậu thuẫn. Các chính phủ sẽ duy trì thẩm quyền pháp lý và quyền lực đối với các hệ thống tiền tệ. Các cá nhân và doanh nghiệp sẽ sử dụng các loại tiền tệ đó. Các loại tiền tệ mạnh nhất có thể sẽ tiếp tục là các loại tiền tệ ở các nền kinh tế tiên tiến, nơi các nguyên tắc tự do, công bằng, dân chủ, tinh thần kinh doanh và thị trường tự do ngự trị.

Thiết lập vĩ mô ngày nay cho thấy nền kinh tế toàn cầu sẽ giảm bớt nợ thông qua lạm phát, bao gồm cả sự giảm giá theo từng bước có thể xảy ra đối với tất cả các hệ thống tiền tệ so với vàng, một hiện tượng xuyên suốt lịch sử thế giới.

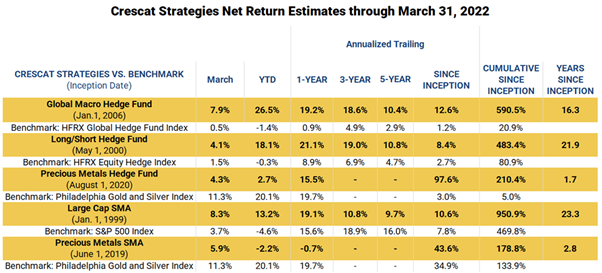

Hiệu suất ròng ước tính tháng 3 và đầu năm

Các quỹ phòng hộ Vĩ mô Toàn cầu và quỹ chứng khoán của chúng tôi là hai trong số các quỹ hoạt động tốt nhất từ trước đến nay trong môi trường vĩ mô thay đổi nhanh chóng hiện tại. Chúng ta đang chứng kiến một Sự luân chuyển lớn từ tài sản tài chính dài hạn sang tài sản phòng ngừa lạm phát được định giá thấp, một chủ đề quan trọng mà Crescat đã đưa ra ở cả hai phe long và short của thị trường đối với hai quỹ này. Lưu ý, đây là hai trong số bốn quỹ phòng hộ hàng đầu của Hoa Kỳ tính đến thời điểm hiện tại được Bloomberg News đưa ra trong Bản tóm tắt về quỹ phòng hộ hàng tuần của họ.

Đừng quên rằng quỹ đầu cơ Precious Metals mà chúng tôi ra mắt vào tháng 8 năm 2020 đã thu về 210.4% ròng trong vòng chưa đầy hai năm. Một thị trường tăng giá mới cho kim loại quý có thể vẫn còn sơ khai.

Gần đây chúng tôi đã cập nhật bản trình bày toàn công ty của mình và nó có thể được tìm thấy trên trang chủ của chúng tôi và được liên kết tại đây. Trang trình bày 25 và 26 đặc biệt quan trọng nếu bạn đã từng cân nhắc đầu tư với Crescat hoặc nếu bạn là nhà đầu tư hiện tại đang nghĩ đến việc bổ sung thêm vốn. Hiệu suất toàn bộ công ty được tổng hợp của chúng tôi mô tả một khách hàng giả định đã đầu tư 1.000.000 đô la vào SMA chỉ dài hạn của Crescat Big Cap khi mới thành lập (1/1/1999) và được cân bằng lại vào cuối mỗi năm và vào bất kỳ tháng nào khi Crescat thiết lập chiến lược mới. Hiệu suất cơ bản là hiệu suất ròng thực tế của Crescat đối với từng chiến lược, nhưng lợi nhuận được kết hợp tổng hợp theo phân bổ ở trên.

Thời điểm đang tốt cho tất cả các chiến lược của Crescat và sự sụt giảm gần đây của kim loại quý là một may mắn được ngụy trang cho những ai muốn thêm tiền hoặc bắt đầu đầu tư với Crescat vào ngày 1 tháng 5.

Seeking Alpha