2023 liệu có đáng sợ hơn 2022

Nguyễn Ngọc Mai

Analyst

Điều gì đang chờ đợi nền kinh tế phía trước

“Lạm phát thấp thực sự là vấn đề của thời đại này.” - John Williams, chủ tịch Ngân hàng Dự trữ Liên bang New York, nhận xét cuối năm 2019, đồng tình với quan điểm phổ biển vào thời điểm đó. Quay lại thời điểm hiện tại, tình thế lại hoàn toàn đối lập. Gần như mọi quốc gia trên thế giới đều phải vật lộn với tình trạng giá cả tăng vọt vào năm 2022. Tình hình nhìn chung dường như chắc chắn sẽ được cải thiện trong năm tới, nhưng đổi lại tăng trưởng kinh tế phải nhận một cái giá đắt.

Điều khiến năm 2022 trở nên khác thường là mức độ áp lực về giá. Tỷ lệ lạm phát toàn cầu cuối năm sẽ ở mức khoảng 9%. Đối với nhiều nước đang phát triển, lạm phát cao đang là một thách thức. Nhưng lần cuối cùng mà lạm phát tăng cao như vậy ở các nước phát triển vào đầu những năm 1980. Ở Mỹ, lạm phát đang trên đà tăng khoảng 7% vào năm 2022, mức cao nhất trong bốn thập kỷ. Ở Đức, tỷ lệ này sẽ ở mức gần 10%, lần lạm phát đạt hai con số đầu tiên kể từ năm 1951.

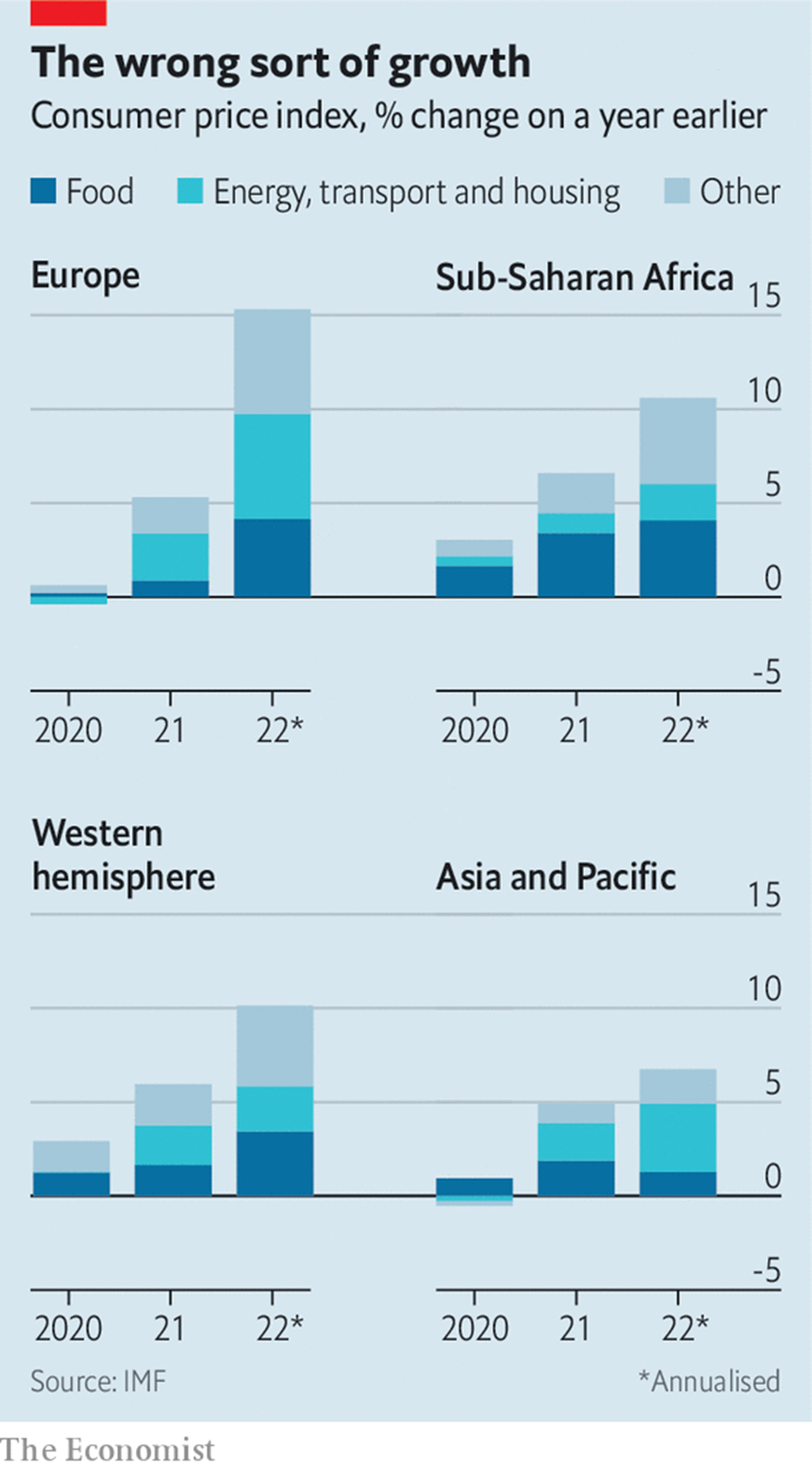

Các yếu tố phổ biến thúc đẩy lạm phát ở khắp mọi nơi là chi phí nhiên liệu và thực phẩm tăng vọt. Giá của nhiều mặt hàng tiêu dùng đã có xu hướng tăng vào đầu năm 2022 do tác động kéo dài của covid-19 đối với chuỗi cung ứng. Căng thẳng Ukraine của Nga vào tháng Hai thậm chí còn khiến tình hình phức tạo hơn. Giá dầu tăng 1/3 khi các nước phương Tây có những hành động trừng phạt Nga, nước xuất khẩu dầu thô lớn. Giá lương thực cũng tăng mạnh do chi phí phân bón và vận chuyển cũng như việc Nga phong tỏa xuất khẩu ngũ cốc từ Ukraine, đất nước xuất khẩu lúa mì lớn. Về mặt kinh tế, điều này đồng nghĩa với một cú sốc cung. Việc tăng giá đột ngột đối với các mặt hàng chủ chốt đã nhanh chóng len lỏi vào cuộc sống hàng ngày của người dân thế giới. Ở châu Âu, từ lâu đã phụ thuộc vào khí đốt của Nga, hàng triệu người sẽ phải vật lộn để sưởi ấm trong mùa đông này. Trên tất cả các khu vực, lương thực và nhiên liệu chiếm trung bình hơn một nửa lạm phát vào năm 2022 (xem biểu đồ).

Nếu lạm phát chỉ bị tác động bởi phía cung thì nó cũng đã đủ khiến thị trường chịu “đau đớn”. Nhưng sự phát triển đáng lo ngại nhất đối với các ngân hàng trung ương là áp lực đã ngấm vào các thành phần “cốt lõi” của chỉ số lạm phát – đó là hàng hóa và dịch vụ ngoài thực phẩm và năng lượng khí đốt. Việc các hàng hóa cơ bản tăng giá là một dấu hiệu cho thấy lạm phát đang “tích tụ”. Điều này cho thấy những nguyên nhân khác nằm ngoài cú sốc dầu mỏ. Nhiều quốc gia hiện có thị trường lao động thiếu hụt nguồn nhân công, một phần là kết quả của làn sóng nghỉ hưu sớm trong thời kỳ Covid. Kết quả là các công ty phải trả lương cao hơn để thu hút người lao động, làm tăng thêm đà lạm phát. Ở Mỹ, nơi mà mức tăng lạm phát lõi đặc biệt cao, thủ phạm thúc đẩy lạm phát đến từ các gói kích thích kinh tế — của cả chính phủ và Fed — ở thời kì đỉnh điểm của Covid. Trong phần lớn năm 2022, điều này đã khiến nhu cầu tăng quá nóng, với chi tiêu cá nhân thực tế cao hơn xu hướng trước đại dịch. Đáng chú ý, nền kinh tế lớn có lạm phát thấp nhất là Trung Quốc. Chính sách “Zero-covid” của nước này đã đẩy chi tiêu xuống thấp hơn nhiều so với xu hướng trước đại dịch.

Hầu hết mọi nơi đều có lo lắng rằng giá cả tăng sẽ làm thay đổi kỳ vọng lạm phát, khiến lực lượng lao động yêu cầu được trả lương cao hơn. Được biết đến như một vòng xoáy tiền lương, động lực như vậy sẽ khiến lạm phát khó kìm hãm hơn nhiều. Chỉ mối đe dọa trên cũng đủ để khiến các ngân hàng trung ương hành động. Fed là ngân hang hành động tích cực nhất, tăng lãi suất từ mức sàn 0% vào tháng 3 lên hơn 4% hiện nay, mức thắt chặt tiền tệ mạnh nhất trong bốn thập kỷ. Các ngân hàng trung ương trên khắp quốc gia phát triển, từ Stockholm đến Sydney, cũng đã theo sau.

Một cách nhìn về triển vọng lạm phát năm 2023 là sự đi đôi giữa nguồn cung phục hồi và nhu cầu giảm. Nhiều khả năng, một số yếu tố thúc đẩy lạm phát vào đầu năm 2022 đã bắt đầu giảm dần. Giá hàng tiêu dùng đã giảm khi chuỗi cung ứng trở lại bình thường trở lại. Giá dầu đã giảm trở lại mức cách đây một năm, một phần nhờ vào sự phục hồi trong sản xuất. Chính sách tiền tệ thắt chặt đánh mạnh vào nhu cầu chi tiêu và điều này cũng đang dần diễn ra. Các lĩnh vực nhạy cảm với lãi suất nhất đang chịu ảnh hưởng nặng nề nhất: một cú đánh giáng vào thị trường bất động sản từng nóng sốt. Nếu sự phục hồi của nguồn cung - bao gồm, chủ yếu là sự sẵn sàng tìm kiếm việc làm của những người lao động - đủ lớn và nhanh, các ngân hàng trung ương có thể ngừng thắt chặt trước khi gây ra một cuộc suy thoái lớn. Nhưng tại thời điểm này, có vẻ như có nhiều khả năng nó sẽ gây thiệt hại thực sự cho nền kinh tế toàn cầu. Vào năm 2023, nỗi lo về lạm phát có thể nhường chỗ cho nỗi lo về thất nghiệp.

The Economists