Vàng & cổ phiếu: Đâu là lựa chọn đầu tư vượt trội?

Huyền Trần

Junior Analyst

Liệu vàng có phải là một khoản đầu tư sinh lời hơn so với cổ phiếu trong dài hạn không?

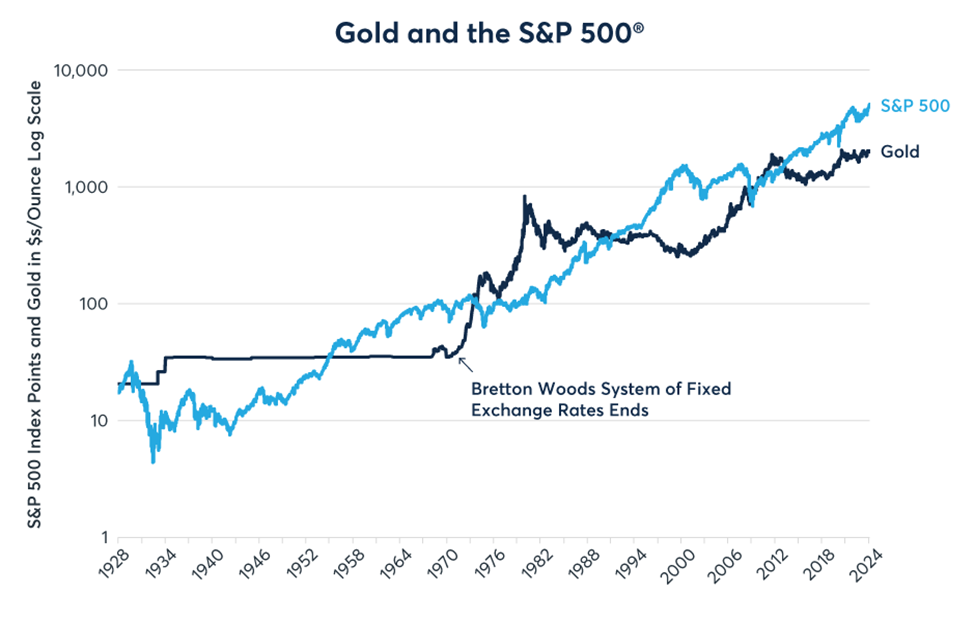

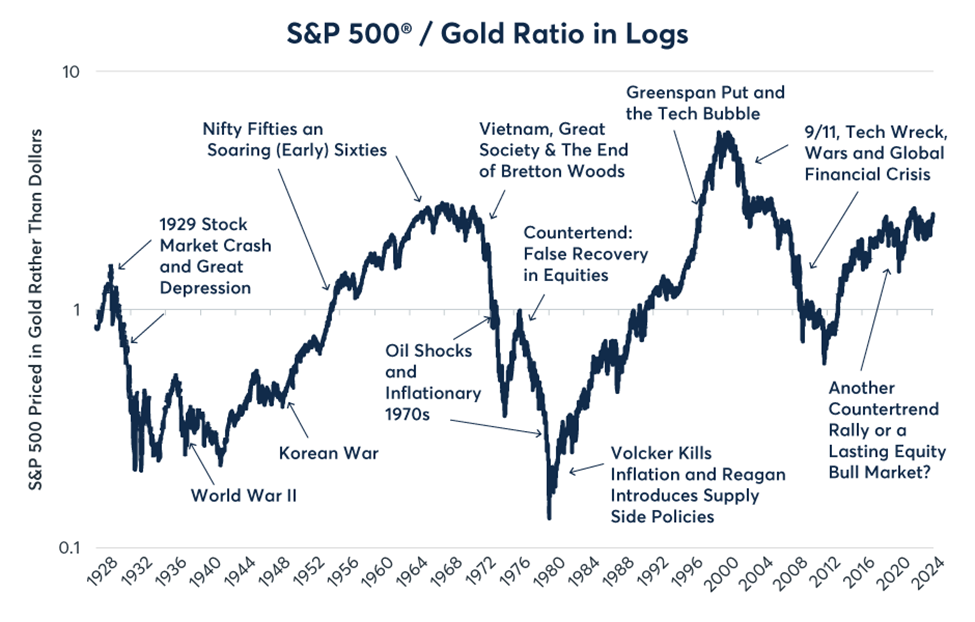

Theo thống kê kể từ 94 năm trước, giá trị của vàng không hề kém cạnh so với thị trường cổ phiếu Hoa Kỳ (Hình 1). Điều này trở nên rõ ràng hơn khi ta so sánh giá trị của vàng và chỉ số S&P 500 tại các giai đoạn đỉnh và đáy bằng cách chia chỉ số S&P 500 cho 1 oz vàng. (Hình 2).

Hình 1: Hiệu suất của vàng không hề kém cạnh cổ phiếu

Hình 2: Tỷ lệ S&P 500/vàng đều đã hình thành xu hướng tăng/giảm mạnh trong quá khứ

Hình 2: Tỷ lệ S&P 500/vàng đều đã hình thành xu hướng tăng/giảm mạnh trong quá khứ

Tỷ lệ S&P 500/vàng đã trải qua những giai đoạn hình thành xu hướng mạnh mẽ và cả các giai đoạn tích lũy, tương ứng với tình hình kinh tế và địa chính trị khác nhau, tùy lúc có lợi cho cổ phiếu, lúc có lợi cho vàng. Nhưng nhìn chung, cổ phiếu thường đem lại lợi nhuận cao hơn so với vàng khi tình hình địa chính trị ổn định, lạm phát giảm và tăng trưởng kinh tế tốt. Ngược lại, vàng thường có hiệu suất tốt hơn trong thời kỳ bất ổn. Bối cảnh thay đổi có thể khiến tỷ lệ S&P 500/vàng hình thành xu hướng mạnh mẽ, kéo dài trong nhiều năm, thậm chí cả thập kỷ. Điều tương tự cũng xảy ra với thị trường chứng khoán châu Á khi so sánh với vàng, dù dữ liệu lịch sử giá ngắn hơn và có sự khác nhau về mô hình hiệu suất thị trường chứng khoán cũng như xu hướng trên thị trường FX.

Kể từ thị trường chứng khoán đạt đỉnh vào ngày 3/9/1929, tỷ lệ S&P 500 và vàng đã trải qua 6 giai đoạn khác nhau:

- Giai đoạn 1 từ năm 1929-1942: Cuộc Đại suy thoái và sự trỗi dậy của phe Trục: Từ năm 1929 -1933, chỉ số S&P 500 xét tương quan giá trị USD đã giảm 86%. Năm 1933, hành động đầu tiên khi tổng thống Roosevelt đắc cử là đưa giá trị USD giảm mạnh so với vàng, từ 23 USD/oz xuống mức 35 USD/oz, tức vàng tăng 52%. Từ năm 1933-1942, thị trường chứng khoán trì trệ khi Hoa Kỳ chật vật phục hồi sau cuộc đại suy thoái và các cường quốc phe Trục như Đức, Ý và Nhật Bản đã đạt đến đỉnh cao bành trướng vào năm 1942.

- Giai đoạn 2 từ năm 1942-1968: Chiến thắng của phe Đồng minh, Hiệp định Bretton Woods và Sự cân bằng giữa các siêu cường: Khi phe Đồng minh đảo ngược tình thế, thị trường chứng khoán bắt đầu khởi sắc. Cổ phiếu liên tục tăng và chỉ gặp một vài sự cố tại thời điểm Chiến tranh Triều Tiên và cuộc khủng hoảng tên lửa Cuba. Dưới hệ thống tỷ giá cố định theo hiệp định Bretton Woods sau chiến tranh, giá trị đồng USD so với vàng vẫn ở mức 35USD/oz và các ngoại tệ được neo với đồng USD. Do đó, chỉ số S&P 500 đã tăng mạnh 1,165% so với USD và vàng.

- Giai đoạn 3 từ năm 1968-1980: Quá nhiệt và lạm phát đình trệ: Sự kết hợp giữa chính sách Đại xã hội và Chiến tranh Việt Nam đã làm kinh tế Hoa Kỳ suy thoái nghiêm trọng, liên tục gây ra các làn sóng lạm phát. Trong bối cảnh giá cả tăng, việc neo giá trị USD với vàng đã không còn khả thi. Do đó, vào năm 1971, chính quyền tổng thống Nixon đã ra lệnh chấm dứt hiệp định Bretton Woods, đưa vàng tăng kỷ lục từ 35 USD/oz lên 800 USD/oz vào cuối thập kỷ. Trong thời kỳ bất ổn này, giá cổ phiếu chủ yếu đi ngang và không có xu hướng rõ rệt, với những sự kiện như Mỹ rút quân khỏi Việt Nam, lệnh cấm vận dầu từ Ả Rập năm 1973, Cách mạng Iran và chiến tranhLiên Xô/Afghanistan. So với vàng, chỉ số S&P 500 đã giảm 95%.

- Giai đoạn 4 từ năm 1980-2000: Lạm phát giảm và Hòa bình tại Mỹ: Trong hai thập kỷ này, tỷ lệ S&P 500/vàng tăng 4,137% khi cổ phiếu tăng vọt và vàng mất giá trong bối cảnh chính sách tiền tệ thắt chặt, lạm phát giảm và tăng trưởng kinh tế được cải thiện.

- Giai đoạn 5 từ năm 2000-2011: Bong bóng công nghệ, Chiến tranh chống khủng bố và cuộc khủng hoảng tài chính toàn cầu: trong thời kỳ này, chỉ số S&P 500 đã giảm 89% so với giá vàng.

- Giai đoạn 6 từ năm 2011-2021: Hòa bình tại Mỹ lần 2: Từ năm 2011-2019, thị trường chứng khoán ghi nhận tăng trưởng mạnh trong bối cảnh kinh tế phục hồi chậm chạp và lạm phát thấp khiến giá vàng giảm đáng kể. Dù cổ phiếu giảm trong giai đoạn đầu dịch Covid-19, các biện pháp kích thích tài khóa và chương trình QE nhiều nghìn tỷ của Fed đã hỗ trợ cổ phiếu đáng kể so với vàng. Tỷ lệ S&P 500/vàng tăng 337% trong giai đoạn này.

Điều gì sẽ xảy ra tiếp theo?

Tỷ lệ S&P 500/vàng giảm 28% từ cuối năm 2021 đến năm 2022, và dù đã có sự phục hồi vào năm 2023, nhờ các công ty công nghệ vốn hóa lớn - Magnificent Seven, chỉ số S&P 500 vẫn thấp hơn 5% so với vàng tính đến cuối tháng 2/2024, dù nó tăng hơn 6% so với năm 2021. Một số điểm rõ ràng là:

- Chỉ số S&P 500 đã mất đà tăng so với vàng.

- Thế giới dần bước vào thời kỳ bất ổn địa chính trị kéo dài do Nga và các cường quốc khác muốn thách thức trật tự do Hoa Kỳ dẫn đầu.

- Chưa rõ khả năng Hoa Kỳ và các quốc gia khác sẽ trở về giai đoạn lạm phát thấp kéo dài.

- Các ngân hàng trung ương tiến hành chu kỳ thắt chặt mạnh nhất trong hơn 40 năm, làm tăng nguy cơ suy thoái kinh tế trên toàn cầu trước khi nới lỏng chính sách.

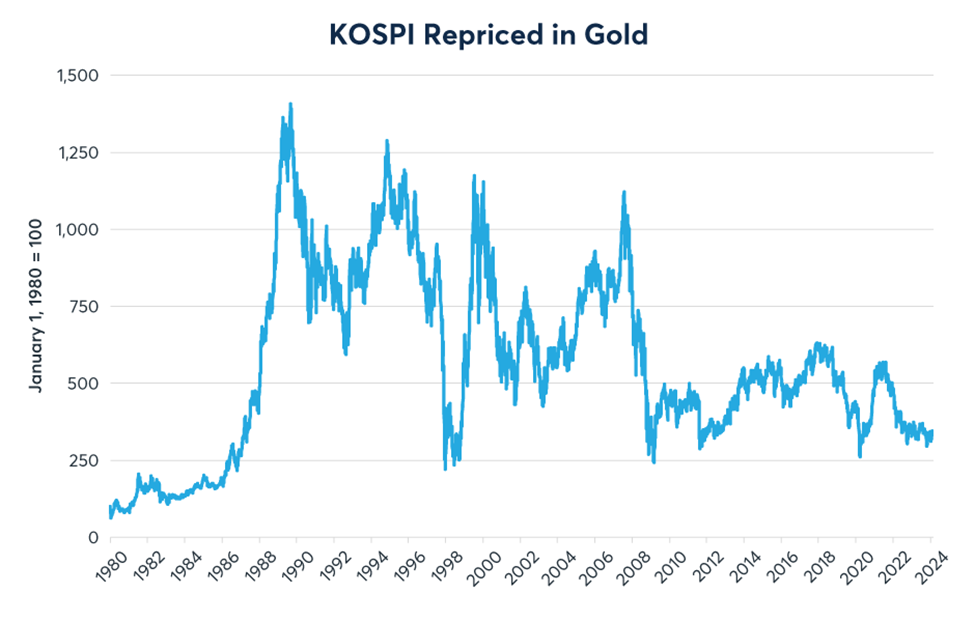

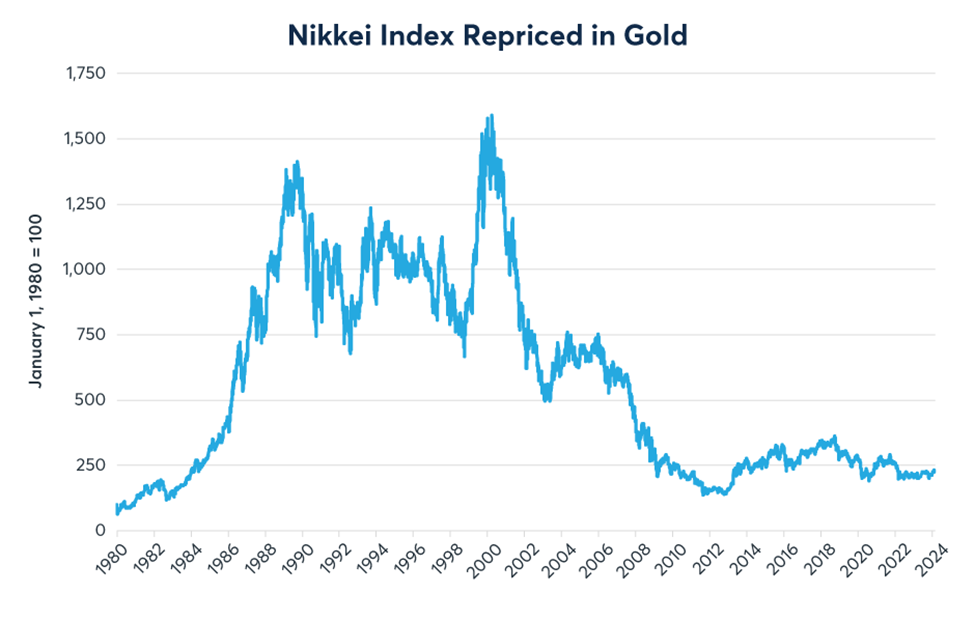

Những điểm này có thể làm thay đổi tình hình của thị trường cổ phiếu Mỹ khi đang được định giá khá cao và chuyển mối quan tâm sang tài sản thực như vàng. Nhưng các thị trường cổ phiếu định giá thấp hơn như Trung Quốc, Nhật Bản và Hàn Quốc thì sao? Chỉ số KOSPI của Hàn Quốc, chỉ số Nikkei 225 của Nhật Bản và chỉ số Hang Seng của Hồng Kông đều đã hình thành xu hướng mạnh với vàng.

Chỉ số KOSPI: Cổ phiếu Hàn Quốc đã tăng vọt 779% so với vàng trong 4 năm cuối thập niên 1980, trước khi giảm vào cuối năm 1989 cho đến khủng hoảng tài chính châu Á năm 1998. Chứng khoán Hàn Quốc đã tăng gấp ba lần so với vàng vào năm 1999 và 2000, trong giai đoạn bong bóng công nghệ, sau đó phục hồi vào những năm trước khủng hoảng tài chính toàn cầu. Tuy nhiên, kể từ năm 2009, chỉ số KOSPI chưa hình thành xu hướng mạnh so với vàng như trước, hiện đang giao dịch gần mức thấp nhất trong lịch sử so với vàng (Hình 3).

Chỉ số Nikkei 225: Chứng khoán Nhật Bản đã tăng 1,300% so với vàng trong những năm 1980 và duy trì sức mạnh tương đối trong những năm 1990. Điều này khá bất ngờ bởi chứng khoán Nhật Bản đã giảm 50% tính theo giá trị JPY trong những năm 1990 nhưng JPY lại tăng so với USD, do đó đồng tiền này đã tăng so với vàng. Thị trường chứng khoán Nhật Bản đạt đỉnh so với vàng vào năm 2000, nhưng từ năm 2000- 2012, chỉ số Nikkei giảm 90% giá trị tính theo vàng khi vàng tăng mạnh so với USD và chỉ số Nikkei 225 tiếp tục giảm thêm 50% tính theo JPY. Vào năm 2012, chứng khoán Nhật Bản đã bắt đầu tăng trở lại, và vào năm 2024 vượt mức kỷ lục của năm 1989. Tuy nhiên, giá vàng đã tăng lên hơn 2,000 USD/ounce và USD đã tăng gần gấp đôi giá trị so với JPY, cản lại tăng trưởng của thị trường chứng khoán Nhật Bản khi so sánh với vàng (Hình 4). So sánh vàng với chỉ số TOPIX cũng mang lại kết quả tương tự.

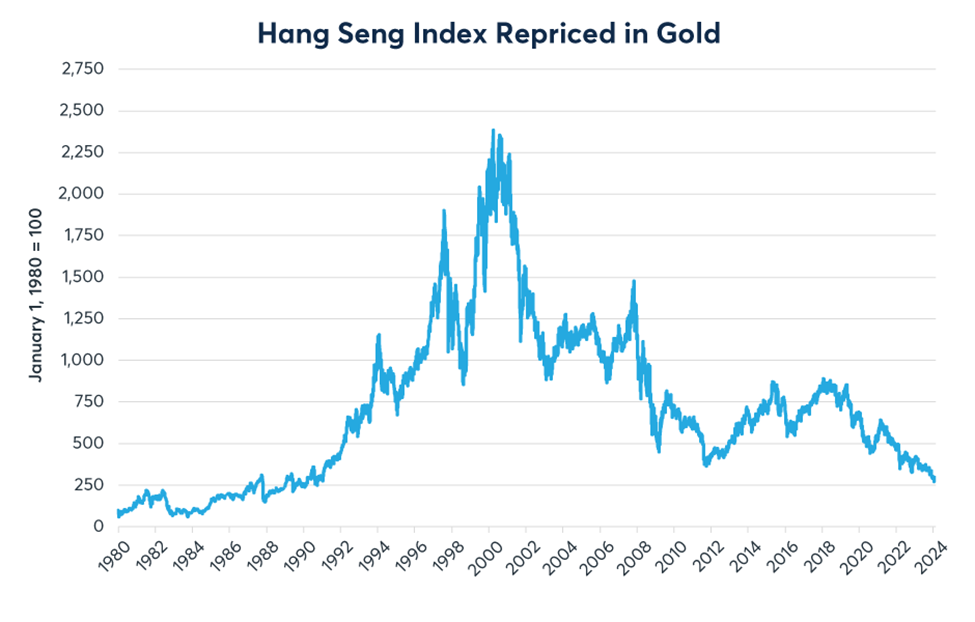

Cuối cùng, từ năm 1980-2000, chỉ số Hang Seng của Hồng Kông đã tăng 2,250% so với vàng khi cổ phiếu tăng mạnh còn vàng giảm từ 800 USD/oz xuống 280 USD/oz. Không giống như ở Hàn Quốc hay Nhật Bản, hầu hết đà tăng của chỉ số Hang Seng diễn ra trong những năm 1990 thay vì những năm 1980. Kể từ năm 2000, chỉ số Hang Seng đã giảm gần 90% so với vàng. Từ năm 2000 đến 2011, hiệu suất của chỉ số tương đương với S&P 500, nhưng khác với S&P 500, chỉ số Hang Seng không thể phục hồi so với vàng trong khoảng thời gian từ năm 2011 - 2021. Nguyên nhân của điều này có thể đến từ tỷ trọng công ty công nghệ trong S&P 500 đã hỗ trợ đáng kể cho chỉ số so với toàn cầu, cùng với đó là những thách thức cụ thể của Hồng Kông và sự chững lại của nền kinh tế Trung Quốc. Bên cạnh đó, đồng HKD cũng đã mất giá 33% vào đầu những năm 1980 và sau đó đã được neo với USD.

CME