Triển vọng thị trường tuần tới: Bảng lương phi nông nghiệp Mỹ tháng 6, PMI toàn cầu và dữ liệu thị trường lao động Đức

Diệu Linh

Junior Editor

Tổng kết tuần qua: Thỏa thuận ngừng bắn Israel-Iran và tâm lý lạc quan trên thị trường (nhưng có gì đó chưa chắc chắn?)

Tổng quan

Thị trường đã được hưởng lợi từ làn sóng lạc quan mới khi Mỹ can thiệp vào căng thẳng giữa Israel và Iran, dẫn đến một thỏa thuận ngừng bắn. Thông tin này đã giúp thị trường cổ phiếu bùng nổ sau hai tuần đầy biến động.

Chỉ số Nasdaq đã đạt mức cao kỷ lục mới vào thứ Tư, và chỉ số S&P 500 cũng đã theo sau vào hôm qua – cả hai đều tiếp tục xu hướng tăng trước khi tâm lý thị trường thay đổi vào đầu chiều nay.

Cựu Tổng thống Donald Trump vừa tuyên bố hủy bỏ các cuộc đàm phán thương mại với Canada và sẽ tái áp đặt các biện pháp trừng phạt thương mại với Iran, kéo thị trường chứng khoán quay đầu giảm và kiểm định lại các mức đỉnh lịch sử trước đó.

Đỉnh cục bộ của Nasdaq (CFD) hiện là 22,632 điểm và của S&P 500 (CFD) là 6,195 điểm.

Phần còn lại của tuần nhìn chung khá yên ả, dù sáng nay ghi nhận GDP Mỹ giảm và chỉ số PCE lõi tăng, đưa chủ đề “đình lạm” (stagflation) trở lại bàn thảo.

Thị trường cũng đang chờ đợi kết quả kiểm tra sức chịu đựng (stress test) của hệ thống ngân hàng Mỹ, dự kiến công bố lúc 4:30 chiều – một yếu tố có thể gây biến động mạnh nếu có bất ngờ tiêu cực. Cần nhớ rằng vào tháng 3/2023, sự kiện ngân hàng Silicon Valley Bank sụp đổ đã khiến Fed phải đưa ra các quy định mới.

Tuần tới: Dữ liệu NFP tháng 6, PMI toàn cầu, Thị trường lao động Đức và các kỳ nghỉ lễ

Tuần tới có thể tiếp tục mang đến bất ngờ cho thị trường tài chính, với tâm điểm là báo cáo Bảng lương Phi Nông nghiệp (NFP) tháng 6 vào thứ Năm – dữ liệu được mong đợi nhất tuần.

Thông thường NFP được công bố vào thứ Sáu cuối cùng của tháng, nhưng tháng này dữ liệu sẽ ra sớm một ngày do Mỹ nghỉ lễ Quốc khánh 4/7 – thị trường sẽ đóng cửa hôm đó.

Canada cũng sẽ nghỉ lễ quốc gia vào ngày 1/7, làm cho thanh khoản thị trường trong tuần tới có thể mỏng hơn, đồng nghĩa với các biến động dữ liệu quan trọng sẽ sắc nét hơn.

Thị trường Châu Á - Thái Bình Dương

Tuần tới sẽ không có quá nhiều dữ liệu kinh tế lớn từ khu vực châu Á – Thái Bình Dương.

Trung Quốc sẽ công bố dữ liệu PMI hàng tháng vào tối Chủ Nhật, trong đó đáng chú ý nhất là chỉ số PMI Sản xuất – lần trước ghi nhận ở mức co hẹp (dưới 50).

Tại Nhật Bản, tâm điểm là thứ Ba với dữ liệu Niềm tin tiêu dùng (dự báo ở mức 33.6 – công bố lúc 1:00 sáng ET) và bài phát biểu của Thống đốc BOJ Kazuo Ueda tại Diễn đàn ngân hàng trung ương thường niên tổ chức tại Sintra, Bồ Đào Nha – bài phát biểu dự kiến lúc 9:30 sáng cùng ngày.

Úc sẽ công bố cán cân thương mại vào thứ Tư lúc 21:30 ET – một dữ liệu thường tác động đáng kể đến đồng AUD.

Dữ liệu Kinh tế từ Châu Âu, Anh và Bắc Mỹ – NFP Mỹ, PMI và Lễ Quốc Khánh

Đầu tuần sẽ tập trung vào dữ liệu lạm phát tháng từ Ý và Đức vào thứ Hai, tiếp theo là chỉ số CPI sơ bộ của Khu vực đồng Euro vào thứ Ba lúc 5:00 sáng ET.

Đối với nhà đầu tư giao dịch đồng Euro, cũng cần chú ý đến tỷ lệ thất nghiệp công bố vào thứ Ba lúc 3:55 sáng (giờ miền Đông).

Tại Bắc Mỹ, thị trường sẽ theo dõi chỉ số PMI Sản xuất của Mỹ công bố vào thứ Ba lúc 8:30 (dự báo ở mức 48.8), và báo cáo JOLTS lúc 10:00 sáng – chỉ ảnh hưởng mạnh đến thị trường nếu có bất ngờ lớn.

Tuy nhiên, phần lớn nhà đầu tư sẽ đứng ngoài cuộc cho đến thứ Năm – ngày quan trọng nhất của tuần.

Báo cáo NFP tháng 6 (dự báo 129,000 việc làm) sẽ công bố lúc 8:30 sáng ngày 3/7, tiếp theo là chỉ số PMI Dịch vụ – dữ liệu có khả năng tác động thị trường mạnh hơn – vào lúc 10:00 sáng (dự báo 50.3).

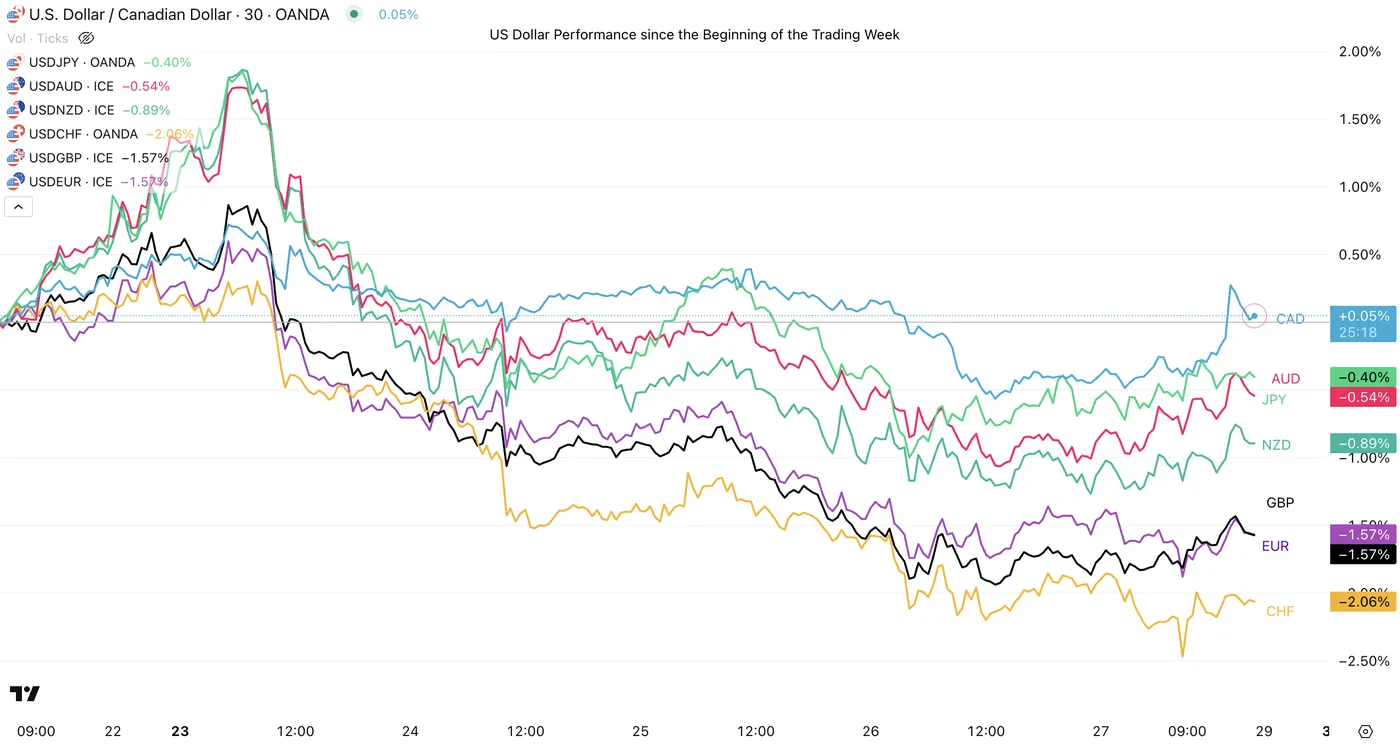

Hiệu suất đồng USD so với các đồng tiền chính khác

Hiệu suất đồng USD kể từ đầu tuần giao dịch (27/6/2025) – Nguồn: TradingView

Đồng USD mở đầu tuần với xu hướng tăng nhờ thông tin Mỹ can thiệp vào tình hình Israel-Iran, nhưng sau đó đã nhanh chóng đảo chiều và mất hết động lực khi thỏa thuận ngừng bắn được công bố.

Từ đó đến nay, đồng USD như đang "đại hạ giá". Chỉ số DXY đóng cửa dưới các đáy dao động trước đó.

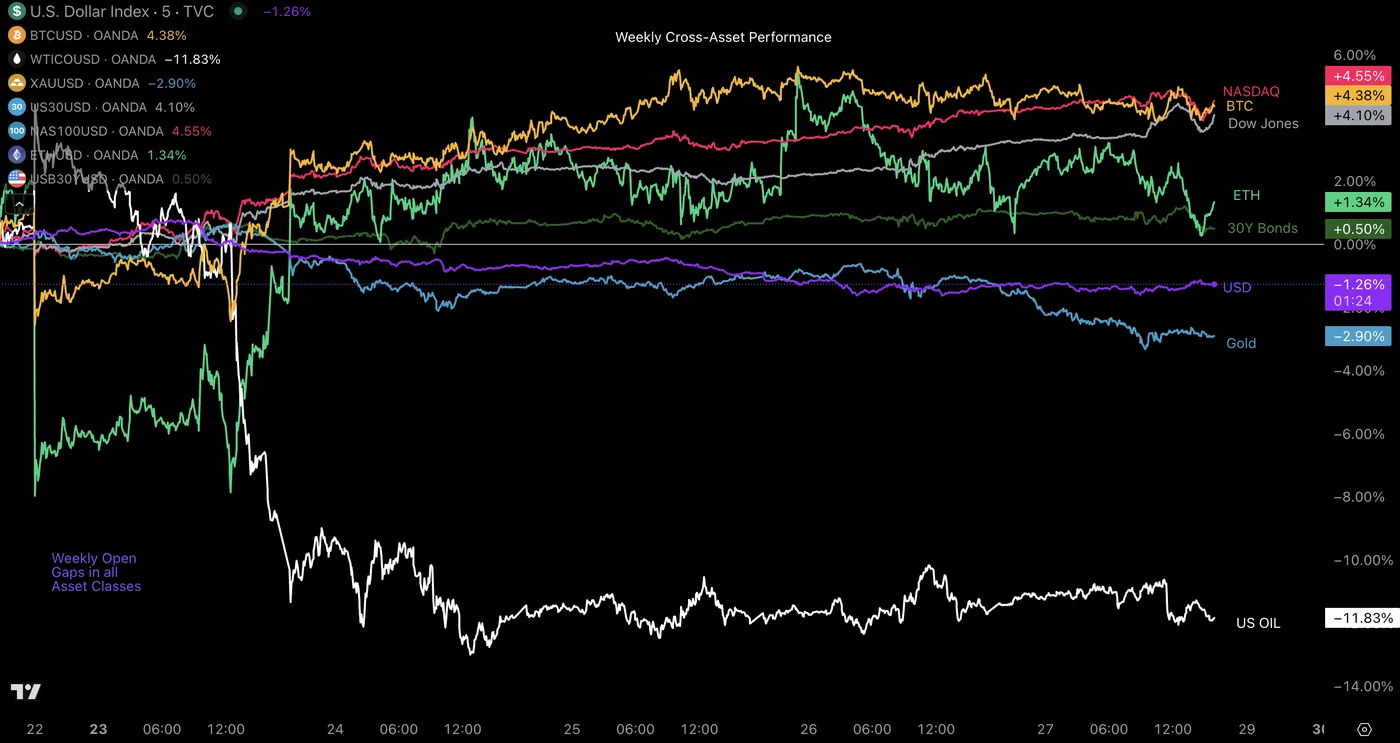

Hiệu suất tài sản theo tuần

Hiệu suất tài sản chéo trong tuần (27/6/2025) – Nguồn: TradingView

Dầu thô là tài sản giảm mạnh nhất, mất hơn 11% khi phần lớn phần bù rủi ro do chiến tranh bị xóa bỏ. Bạn có thể xem phân tích mới nhất về mặt hàng năng lượng này tại đây.

Trong khi đó, cổ phiếu Mỹ là nhóm dẫn đầu tuần này – dù có điều chỉnh nhẹ sau thông tin gây sốc từ Trump – nhưng vẫn đang có chuỗi tăng ấn tượng.

Action Forex