Triển vọng nào cho Vàng trong nửa cuối năm 2020? Đánh giá chuyên sâu từ báo cáo bán niên của Hội đồng Vàng thế giới

Các nhà đầu tư đang coi việc nắm giữ vàng trong năm 2020 như là danh mục đầu tư vô cùng quan trọng trong chiến lược phòng ngừa rủi ro (hedging).

Nhìn về tương lai, kỳ vọng về sự phục hồi nhanh hơn (mô hình phục hồi chữ V) từ COVID-19 đang chuyển sang hướng phục hồi chậm hơn (mô hình chữ U) hay có những rủi ro tiềm ẩn từ làn sóng COVID-19 bùng phát trở lại (mô hình chữ W). Bất kể là mô hình phục hồi nào, đại dịch có thể sẽ ảnh hưởng lâu dài đến việc phân bổ tài sản. Nó cũng sẽ tiếp tục củng cố vai trò của vàng như một tài sản mang tính chiến lược. Và chúng tôi tin rằng sự kết hợp giữa rủi ro cao, chi phí cơ hội thấp và động lực tăng giá tích cực sẽ ủng hộ cho việc đầu tư vào vàng và "lấn át" tiêu dùng yếu kém do sự thu hẹp của nền kinh tế.

VÀNG THỂ HIỆN PHONG ĐỘ VƯỢT TRỘI NỬA ĐẦU 2020 KHI CHỨNG KHOÁN PHỤC HỒI

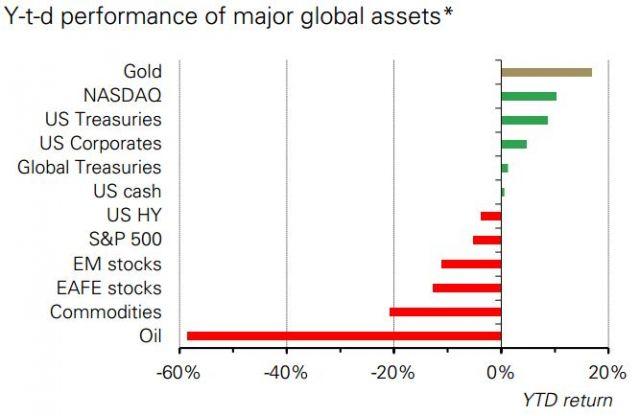

Vàng đã có phong độ ấn tượng trong nửa đầu năm 2020, khi tăng tới 16.8% và là mức tăng vượt trội so với tất cả các loại tài sản phổ biến khác (Biểu đồ 1). Vào cuối tháng 6, giá vàng tại LBMA đã giao dịch gần mức $1,770/ounce, một mức cao chưa từng thấy kể từ năm 2012 (Bảng 1). Mặc dù thị trường chứng khoán trên toàn thế giới hồi phục mạnh mẽ từ mức thấp nhất trong Quý 1, sự không chắc chắn cao xung quanh đại dịch COVID-19 và lãi suất cực thấp đã hỗ trợ cho dòng vốn mạnh mẽ đổ vào vàng. Giống như thị trường tiền tệ và các quỹ trái phiếu chất lượng cao, vàng được hưởng lợi từ các nhà đầu tư cần giảm thiểu rủi ro, đồng thời vàng được củng cố vị thế của một tài sản trú ẩn khi có dòng tiền khổng lồ từ các quỹ ETF đổ vào.

SỰ PHỤC HỒI KINH TẾ CÓ THỂ ĐẾN VỚI NHIỀU "HÌNH DẠNG" KHÁC NHAU

Đại dịch COVID-19 đang có tác động mạnh mẽ đối với nền kinh tế toàn cầu. IMF hiện dự báo nền kinh tế thế giới sẽ tăng trưởng âm 4.9% trong năm 2020, với tỷ lệ thất nghiệp cao và tài sản mất giá.

Có sự nhất trí ngày càng cao rằng sự phục hồi hình chữ V đang nhanh chóng biến thành sự phục hồi hình chữ U hoặc khả năng cao sự phục hồi trong nửa sau năm 2020 chỉ tồn tại trong thời gian ngắn khi những làn sóng COVID-19 mới bùng phát khiến nền kinh tế toàn cầu thu hẹp trở lại, dẫn đến sự phục hồi hình chữ W.

Đối với các nhà đầu tư, điều này không chỉ tạo mức độ rủi ro cao, mà còn có thể có tác động lâu dài đến hiệu suất danh mục đầu tư của họ. Trong bối cảnh đó, chúng tôi tin rằng vàng có thể là một tài sản "quý giá": nó có thể giúp các nhà đầu tư phân bổ rủi ro và có thể đóng góp tích cực vào lợi nhuận.

COVID-19 ĐANG KHIẾN CÁC TÀI SẢN BỊ TÁI PHÂN BỔ

Để đối phó với đại dịch, các ngân hàng trung ương trên thế giới đã mạnh tay cắt giảm lãi suất và/hoặc mở rộng các chương trình mua tài sản để ổn định và kích thích nền kinh tế. Tuy nhiên, những hành động này đang dẫn đến một số hậu quả không lường trước đối với hiệu suất tài sản:

• Thị trường cổ phiếu tăng vọt không phải lúc nào cũng được hỗ trợ bởi các yếu tố cơ bản bền vững, và có khả năng quay đầu giảm trở lại.

• Giá trái phiếu doanh nghiệp cũng tăng, đẩy các nhà đầu tư vào tình thế khó khi phải lựa chọn trái phiếu đang đi dần xuống trên đường cong tín nhiệm - chất lượng.

• Trái phiếu ngắn hạn và trái phiếu chất lượng cao có đà tăng hạn chế, làm giảm hiệu quả của chúng trong việc phòng hộ rủi ro.

Ngoài ra, sự kích thích tài khóa rộng khắp và nợ của chính phủ đang tăng lên đang làm dấy lên mối lo ngại về lạm phát dài hạn hoặc làm giảm đáng kể giá trị của các loại tiền tệ. Tuy nhiên, giảm phát được một số người coi là mối lo đáng chú ý hơn trong thời gian tới.

Khi các động lực này làm tăng rủi ro và dẫn đến khả năng lợi nhuận thấp hơn dự kiến, chúng tôi tin rằng vàng có thể đóng vai trò ngày càng phù hợp trong danh mục đầu tư của nhà đầu tư.

Cổ phiếu đang trở nên rất đắt đỏ và có thể sẽ có những đợt giảm giá mạnh

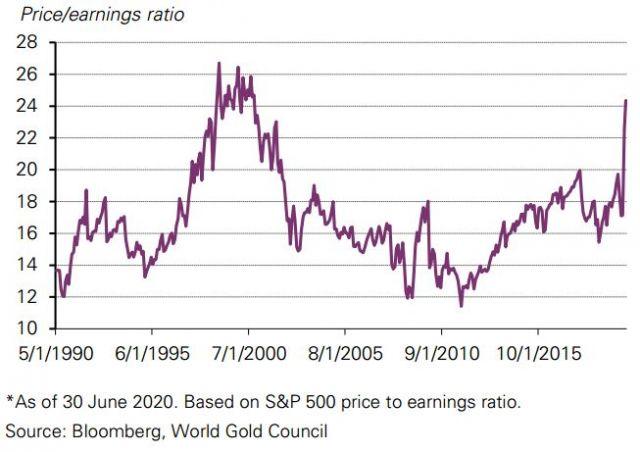

Chứng khoán toàn cầu đã có xu hướng một chiều và gần như không bị gián đoạn trong hơn một thập kỷ. Đại dịch COVID-19 đã thay đổi điều đó, khi đem đến một đợt giảm giá đáng kể, với tất cả các chỉ số chứng khoán giảm hơn 30% trong quý đầu tiên. Tuy nhiên, cổ phiếu đã phục hồi mạnh, đặc biệt là cổ phiếu công nghệ. Nhưng giá cổ phiếu dường như không được hỗ trợ đầy đủ bởi các yếu tố cơ bản từ chính các công ty hoặc tình trạng chung của nền kinh tế.

Điều này thường được gọi là sự phân kỳ giữa phố Wall và phố chính. Ví dụ, ở Mỹ, tỷ lệ P/E đã tăng lên mức chưa từng thấy kể từ bong bóng dot-com trong khoảng vài tháng trở lại đây (Biểu đồ 2).

Và trong khi nhiều nhà đầu tư đang tìm cách tận dụng xu hướng giá, thì có mối lo ngại ngày càng tăng rằng việc định giá như vậy có thể dẫn đến một sự điều chỉnh đáng kể, đặc biệt là nếu nền kinh tế gặp phải trở ngại từ làn sóng COVID-19 thứ hai. Vàng sẽ là công cụ phong hộ hiệu quả để có thể giảm thiểu rủi ro liên quan đến biến động từ cổ phiếu.

Trái phiếu chỉ có thể mang lại sự bảo vệ rất hạn chế

Môi trường lợi suất thấp cũng đã thúc đẩy các nhà đầu tư tăng mức độ rủi ro trong danh mục đầu tư của họ thông qua việc mua các loại trái phiếu kỳ hạn dài, trái phiếu chất lượng thấp hoặc đơn giản là thay thế trái phiếu bằng các tài sản thậm chí còn rủi ro hơn, như cổ phiếu hoặc đầu tư thay thế.

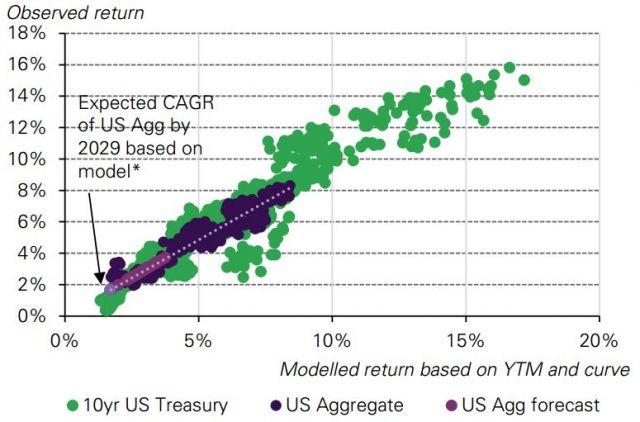

Trong tương lai, chúng tôi không tin rằng các nhà đầu tư sẽ đạt được mức lợi nhuận trái phiếu giống như họ đã được thấy trong vài thập kỷ qua. Phân tích của chúng tôi cho thấy các nhà đầu tư có thể thấy mức lợi nhuận gộp trung bình hàng năm dưới 2% (± 1%) đối với trái phiếu Mỹ trong thập kỷ tới (biểu đồ 3). Điều này có thể đặt ra những thách thức đặc biệt đối với các quỹ hưu trí, vì nhiều bên vẫn được yêu cầu phải mang lại khoạn lợi nhuận hàng năm từ 7% đến 9%. Mặt bằng lợi suất thấp hơn gia tăng áp lực lên khả năng hoàn thành nghĩa vụ với các khoản nợ của họ và hạn chế sự hiệu quả của trái phiếu trong việc giảm thiểu rủi ro. Trong bối cảnh này, các nhà đầu tư có thể coi vàng như một sự thay thế khả thi cho một phần trạng thái trái phiếu của họ.

Dữ liệu trái phiếu chính phủ Mỹ kỳ hạn 10 năm từ 01/1920 tới 06/2020; Bloomberg Barclays US Aggregate (US Agg) từ 01/1992 tới 06/2020 tùy thuộc vào độ sẵn có của dữ liệu. Lợi nhuận giả định kỳ vọng được dưa trên phương pháp hồi quy logarit tuyến tính với số liệu theo tháng của US Agg. Các biến giải thích là lợi suất tới đáo hạn (Yield to maturity) của US Agg và độ dốc của đường cong lợi suất (dựa trên chênh lệch giữa lợi suất kỳ hạn 7 – 10 năm và 1 – 3 năm US Agg), trong khi biến độc lập là lợi nhuận lãi gộp “m” năm nữa trong tương lai, với “m” đại diện cho kỳ hạn tương ứng của US Agg tại thời điểm lợi suất tới đáo hạn được tính toán. Độ ý nghĩa của mô hình (R2) là 82% và sai số chuẩn vào khoảng 0.6%.

Lạm phát đình trệ, thiểu phát, hay giảm phát?

Mặc dù khá rõ ràng rằng lợi suất thấp hơn và các chương trình mua tài sản đang ảnh hưởng đến việc định giá tài sản, nhưng những tác động của chính sách nới lỏng tiền tệ và tài khóa mở rộng sẽ ảnh hưởng đến lạm phát còn chưa sáng tỏ. Một số người tin rằng nới lỏng định lượng (QE) và tăng mức nợ vốn dĩ sẽ tạp ra lạm phát, và dù sớm hay muộn, giá tiêu dùng sẽ vượt khỏi tầm kiểm soát ngay cả khi tăng trưởng kinh tế vẫn bị kìm hãm (chẳng hạn như lạm phát đình trệ). Tuy nhiên, những người khác chỉ ra rằng trước đây các biện pháp nới lỏng định lượng (dù không thể mạnh mẽ bằng) đã không dẫn tới tình trạng lạm phát tràn lan, hoặc cũng ít nhất là chưa xảy ra.

Một lập luận bổ sung chỉ ra kinh nghiệm của Nhật Bản và những dự đoán rằng giảm phát có thể xảy ra trước tiên. Trong thực tế, có một số dấu hiệu cho thấy điều này đã bắt đầu diễn ra. Ví dụ, trong khi giá của nhu yếu phẩm tăng vọt trong thời gian phong tỏa ở Trung Quốc, lạm phát giá tiêu dùng đã giảm từ 5.2% trong tháng 2 xuống mức 2.5% vào tháng 6. Và một số nhà kinh tế còn dự đoán giảm phát hoàn toàn sẽ ấp tới vào cuối năm nay.

Vàng trong lịch sử đã bảo vệ các nhà đầu tư chống lại lạm phát cực đoan. Trong những năm khi lạm phát cao hơn 3%, giá vàng tăng trung bình 15%. Đáng chú ý, một nghiên cứu của ngành kinh tế học trường đại học Oxford cho thấy vàng sẽ làm tốt trong thời kỳ giảm phát. Những giai đoạn như vậy được đặc trưng bởi lợi suất thấp và căng thẳng tài chính tăng cao, tất cả các yếu tố này đều có xu hướng thúc đẩy nhu cầu đối với vàng.

ĐẦU TƯ VÀNG CÓ KHẢ NĂNG SẼ BÙ ĐẮP ĐƯỢC CHO TÌNH TRẠNG TIÊU THỤ KÉM

Hành vi của vàng có thể được giải thích bới 4 động lực chính sau đây:

- Sự mở rộng của nền kinh tế: các giai đoạn tăng trưởng hỗ trợ rất nhiều cho trang sức, công nghệ và tiết kiệm dài hạn.

- Rủi ro và sự không chắc chắn: Sự sụt giảm của thị trường thường tăng cường nhu cầu đầu tư vào vàng như một loại tài sản trú ẩn.

- Chi phí cơ hội: Mặt bằng lãi suất và sức mạnh tương đối của đồng tiền ảnh hưởng lên thái độ của nhà đầu tư đối với vàng.

- Động lượng xung quanh: dòng vốn, vị thế thị trường và xu hướng giá có thể châm ngòi hoặc kìm hãm hiệu suất đầu tư của vàng.

Trong môi trường kinh tế thế thời như hiện tại, 3 trong số 4 động lực trên đang hỗ trợ cho nhu cầu đầu tư vàng:

- Rủi ro và sự không chắc chắn tăng cao

- Chi phí cơ hội thấp

- Động lượng tích cực cho giá vàng

Ngược lại, sự thu hẹp của nền kinh tế như hiện nay có khả năng sẽ dẫn tới nhu cầu thấp hơn đối với vàng trong cả 3 đặc tính trang sức, công nghệ và tiết kiệm dài hạn. Điều này càng rõ ràng hơn ở các thị trường chủ chốt của vàng là Ấn Độ và Trung Quốc.

Trung Quốc

Nền kinh tế Trung Quốc đã chứng kiến sự hồi phục dần đều trong vài tháng vừa qua. Với các ca mắc COVID-19 giảm, 90% các công ty đã quay trở lại hoạt động; sản lượng công nghiệp gia tăng, sau khi rơi xuống mức thấp lịch sử vào tháng 2, khi các chính sách tài khóa và tiền tệ đã củng cố cho sự phục hồi.

Trong nửa cuối năm nay, Trung Quốc đang đặt mục tiêu thúc đẩy tăng trưởng cung tiền (M2) và tổng tài trợ thông qua nhiều công cụ bao gồm cắt giảm tỷ lệ dự trữ bắt buộc và lãi suất chính sách tham chiếu. Trong lịch sử, nhu cầu đầu tư vào vàng đã được hưởng lợi từ môi trường lãi suất thấp do chi phí cơ hội để nắm giữ vàng giảm đáng kể. Với nguồn cung tiền tăng nhanh, vai trò của vàng với tư cách là một cách phòng ngừa chống lại sự mất giá đồng tiền có thể phù sẽ phù hợp hơn với các nhà đầu tư. Và trong khi tình trạng tiêu dùng thận trọng có thể tiếp tục cản trở doanh số vàng trang sức, đặc biệt nếu đi cùng với giá cả cao, một sự phục hồi trong nền kinh tế có thể làm giảm thiểu một số trở ngại này.

Ấn Độ

Kinh tế Ấn Độ đã giảm xuống mức thấp nhất trong 11 năm – 3.1% trong quý I năm 2020. Để kích thích nền kinh tế trong bối cảnh đại dịch COVID-19, Ngân hàng Trung ương Ấn Độ (RBI) đã cắt giảm lãi suất lũy kế tới 115 bps trong nửa đầu năm 2020 và chính phủ, cùng với RBI, đã cung cấp một gói cứu trợ kinh tế trị giá 20.97 nghìn tỷ Rupee (tương đương 278 tỷ USD).

Trong nửa sau 2020, chúng tôi kỳ vọng nhu cầu của người tiêu dùng vẫn sẽ yếu do các hoạt động kinh tế giảm sút, lo ngại về tình trạng thất nghiệp gia tăng và thu nhập bị bào mòn. Tuy nhiên, các gói kinh tế bổ sung từ phía chính phủ và một mùa mưa được dự báo tích cực sắp tới có thể giúp giảm thiểu các tác động tiêu cực của việc giảm tốc kinh tế. Ngoài ra, chúng tôi cũng kỳ vọng các nhà đầu tư sẽ chuyển sang vàng như một phương tiện phòng ngừa rủi ro giống chúng ta đã thấy trong nửa đầu năm nay.

Nhìn lại lịch sử, nhu cầu đầu tư trong thời buổi căng thẳng tài chính đã bù lại được cho sự yếu kém của nhu cầu tiêu dùng, và chúng tôi tin rằng 2020 sẽ không phải ngoại lệ. Tuy nhiên, hiệu suất của vàng có thể phụ thuộc vào tốc độ và sức khỏe của quá trình hồi phục kinh tế.