Triển vọng kinh tế vĩ mô và thị trường LNH Quý II/2022 - BIDV Research

Tú Đỗ

Senior Economic Analyst

Bộ phận nghiên cứu BIDV cho rằng bối cảnh kinh tế vĩ mô trong nước sẽ duy trì được sự ổn định trong Quý II, tuy nhiên rủi ro tiềm ẩn vẫn sẽ ở mức cao đối với thị trường LNH trong nước

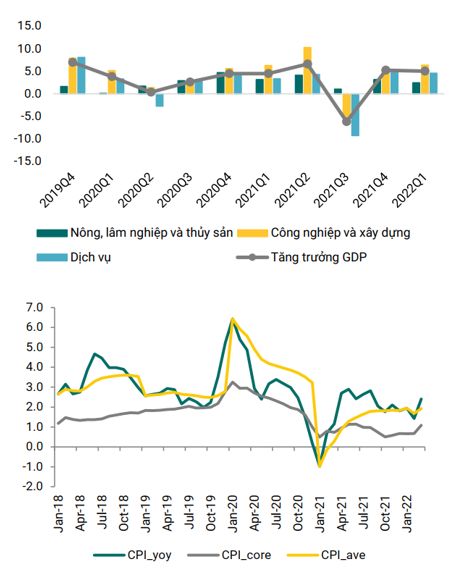

Kinh tế vĩ mô trong nước tiếp tục duy trì ổn định

Tăng trưởng kinh tế trong Quý I ghi nhận xu hướng phục hồi tương đối khả quan, và tạo đà cho nền kinh tế khởi sắc hơn nữa trong Quý II. GDP Quý I/2022 tăng 5,03% so với cùng kỳ năm trước, mức tăng trưởng cao nhất của Quý I kể từ năm 2020. Mặc dù tốc độ tăng trưởng vẫn còn chậm trong bối cảnh dịch bệnh Covid-19 vẫn còn gây ra nhiều khó khăn, mức độ ảnh hưởng tiêu cực đã được hạn chế đáng kể nhờ việc hoàn thành tiêm chủng và tái mở cửa “thích ứng an toàn” tương đối hiệu quả. Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng tăng trưởng còn thấp (4,4%), nhưng đã cải thiện so với Quý IV/2020 (giảm 2,8%). Vốn đầu tư thực hiện toàn xã hội tăng trưởng 8,9%, tăng trưởng khá ở cả đầu tư Nhà nước, tư nhân và đầu tư nước ngoài. Tuy nhiên, xuất khẩu và nhập khẩu xét về lượng đều tăng trưởng chậm lại đáng kể, lần lượt 5,08% và 4,2%.

Chỉ số giá tiêu dùng (CPI) trong Quý I/2022 tăng 1,92% so với cùng kỳ năm trước, mức khá thấp trong vòng 5 năm qua (ngoại trừ Quý I/2021). Mặc dù lạm phát bình quân ở mức thấp, tuy nhiên áp lực lạm phát trong Quý I có xu hướng gia tăng về cuối quý do (i) giá nhiên liệu như xăng dầu và gas tăng mạnh theo giá cả thế giới; (ii) lực cầu tiêu dùng trong nước phục hồi. CPI tháng 3 tăng 0,7% so với tháng trước và 2,41% so với cùng kỳ năm 2021; lạm phát cơ bản trong tháng 3 cũng tăng 0,29%.

Dự kiến trong Quý II, tăng trưởng sẽ tiếp tục được cải thiện nhờ việc dịch bệnh vẫn đang được kiểm soát tốt, đạt mức khoảng 6,0-6,5%, cả năm đạt 7,0-7,5%. Rủi ro lớn nhất sẽ đến từ xu hướng tăng của giá nguyên vật liệu lên hoạt động sản xuất kinh doanh khi xung đột Nga-Ukraina vẫn tiếp tục căng thẳng. Áp lực đối với lạm phát sẽ tiếp tục xu hướng tăng trong thời gian tới cùng quá trình mở cửa trở lại nền kinh tế, tuy vậy các biện pháp hỗ trợ của nhà nước được kỳ vọng có thể giảm bớt phần nào đà tăng của giá cả. Dự báo lạm phát bình quân trong Quý II ở mức khoảng 2,8-3,0%, bình quân cả năm khoảng 3,5-3,6%.

Diễn biến tăng trưởng và lạm phát trong nước

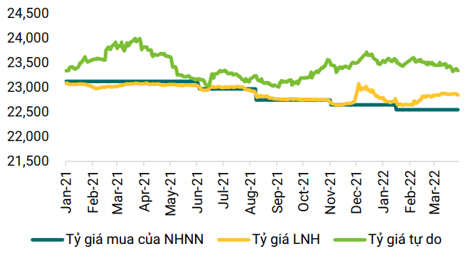

Rủi ro đối với tỷ giá vẫn ở mức cao

Trong Quý I, tỷ giá USD/VND đã chịu áp lực tăng mạnh hơn song nhìn chung vẫn giữ được sự ổn định khi chỉ tăng nhẹ khoảng 0,2% so với cuối năm 2021. Diễn biến của tỷ giá được chia làm hai giai đoạn chính: (i) Giảm mạnh khoảng 200 điểm xuống mức 22650 vào tháng 1; (ii) Tăng dần trở lại khoảng 200 điểm lên quanh vùng 22850 trong tháng 2 và tháng 3. Áp lực gia tăng rõ nét lên tỷ giá đến từ sau Tết Nguyên đán khi môi trường quốc tế trở nên kém thuận lợi hơn với các sự kiện xung đột Nga – Ukraine leo thang, kỳ vọng Fed tăng mạnh lãi suất trong năm nay đã khiến tâm lý thị trường trở nên thận trọng rõ nét, các doanh nghiệp đẩy mạnh nhu cầu mua ngoại tệ kỳ hạn nhằm mục đích phòng ngừa rủi ro. Tuy nhiên, nhìn chung tỷ giá vẫn giữ được sự ổn định nhờ một số yếu tố hỗ trợ như: (i) Chính sách điều hành chủ động, linh hoạt của NHNN với định hướng ổn định tỷ giá, (ii) Một số dòng tiền cơ bản vẫn khá ổn định như giải ngân FDI đạt 4,42 tỷ USD (tăng khoảng 7,8% so với cùng kỳ), kiều hối ước đạt khoảng 3 tỷ USD.

Trong Quý II, dự kiến tỷ giá USD/VND vẫn sẽ duy trì ở mức cao khoảng 22750-22900, với ngưỡng chặn trên là tỷ giá bán kỳ hạn quy đổi của NHNN (khoảng 22900) dưới tác động của các yếu tố: (i) Áp lực quốc tế ở mức cao với xu hướng tăng giá của đồng USD và biến động địa chính trị tại Châu Âu, (ii) Cung cầu ngoại tệ trong nước không quá dư dả, ở mức cân bằng do nhu cầu nhập khẩu máy móc thiết bị, nguyên vật liệu tiếp tục gia tăng, (iii) NHNN tiếp tục thực hiện bán ngoại tệ cho các NHTM nhằm bình ổn tâm lý thị trường.

Diễn biến tỷ giá USD/VND

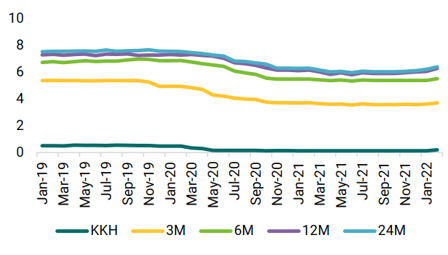

Mặt bằng lãi suất VNĐ đi lên khỏi vùng đáy

Trong quý đầu năm 2022, mặt bằng lãi suất VNĐ chính thức rời khỏi vùng đáy của năm trước, xác định xu hướng tăng rõ nét trên cả hai thị trường. Trên thị trường 1, lãi suất huy động vốn VNĐ trong quý 1/2022 có xu hướng tăng nhẹ với mức tăng phổ biến khoảng 10-40 điểm tập trung chủ yếu ở một số NHTMCP như VPB, TCB, STB, SCB, ACB, OCB, BAB… trong khi nhóm NHMNN vẫn giữ nguyên lãi suất. Xét cụ thể trong nhóm các NHTMCP tăng lãi suất, ngoại trừ VPB có mức tăng khá mạnh 0,4-0,7%/năm với các khoản tiền gửi lớn và kỳ hạn trung dài hạn thì phần lớn các ngân hàng còn lại chỉ điều chỉnh tăng nhẹ phổ biến ở mức 0,2%/năm và tăng đều ở hầu hết kỳ hạn. Như vậy tính đến thời điểm hiện nay, tại kỳ hạn ngắn, nhóm ngân hàng có lãi suất thấp so với mặt bằng thị trường gồm 4 NHTMNN và một số NHTMCP lớn (MBB, ACB, TCB), thấp hơn nhóm ngân hàng lãi suất cao (SCB, TPB, EIB, VIB, SEA, OCB, BAB) từ 0,4-1,5%/năm. Tại kỳ hạn trung dài hạn, TCB vẫn là NHTM có mức lãi suất thấp nhất thị trường (thấp hơn khối NHTMNN từ 0.2-0.7%/năm).

Trong Quý II, dự kiến mặt bằng lãi suất VNĐ sẽ có xu hướng đi ngang là chủ đạo khi các yếu tố tác động vẫn tương đối cân bằng. NHNN được kỳ vọng sẽ giữ nguyên chính sách điều hành nới lỏng là chủ đạo khi lạm phát vẫn đang trong tầm kiểm soát và tăng trưởng vẫn đang phục hồi. Trong khi đó, thanh khoản VND của hệ thống NHTM và cân đối HĐV-TD nhìn chung sẽ chưa có nhiều cải thiện khi cung cầu ngoại tệ dự kiến ở mức cân bằng.

Diễn biến lãi suất huy động vốn bình quân của các NHTM (%)

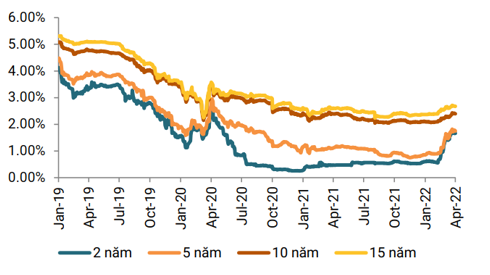

Lãi suất TPCP chứng kiến bước tăng mạnh sau khi tích lũy trong thời gian dài

Mặt bằng lãi suất TPCP sau khi đi ngang ổn định quanh mức 2,08-2,10%/năm với kỳ hạn 10 năm và khoảng 2,35-2,38%/năm đối với kỳ hạn 15 năm trong tháng 1 đã có xu hướng tăng mạnh khoảng 30-40 điểm ở giai đoạn sau tết đến hết quý I lên mức 2,38-2,43%/năm với kỳ hạn 10 năm và 2,67-2,72%/năm với kỳ hạn 15 năm - mức lãi suất cao nhất kể từ cuối quý II/2021. Tại thời điểm cuối quý, lãi suất TPCP các kỳ hạn 2, 5, 10, và 15 năm lần lượt là 1,67%/năm; 1,75%/năm; 2,40%/năm; và 2,67%/năm. Mặc dù về phía nguồn cung, áp lực phát hành với KBNN là chưa quá lớn trong bối cảnh cân đối NSNN thặng dư tích cực khoảng 109 nghìn tỷ đồng (theo số liệu của Bộ Tài chính) nhưng các yếu tố tác động khác nhìn chung đều đồng thuận dịch chuyển theo hướng kém thuận lợi hơn khi thanh khoản VNĐ giảm bớt mức độ dồi dào, bối cảnh quốc tế trở nên bất ổn do căng thẳng Nga-Ukraina và động thái thắt chặt của Fed.

Trong Quý II, dự kiến lãi suất TPCP vẫn sẽ chịu áp lực tăng, dao động chủ đạo quanh mức 2,8%-3,0%/năm kỳ hạn 10 năm và 3,0-3,2%/năm kỳ hạn 15 năm khi các yếu tố bất lợi ở trên vẫn chiếm thế chủ đạo. Về phía nguồn cung, mặc dù vừa công bố kế hoạch phát hành trong quý II tương đối lớn – khoảng 120 nghìn tỷ đồng (tăng 15 nghìn tỷ đồng so với kế hoạch quý I) nhưng KBNN nhiều khả năng vẫn sẽ chưa có những động thái điều chỉnh tăng mạnh lãi suất gọi thầu trong bối cảnh cân đối NSNN dự kiến tiếp tục thặng dư trong quý II/2022 do thu ngân sách khả quan và giải ngân đầu tư công chưa có nhiều đột biến.

Diễn biến lãi suất TPCP

Bộ phận nghiên cứu, Ban Kinh doanh Vốn và tiền tệ, Ngân hàng BIDV