Trái phiếu châu Á mới nổi diễn biến trái chiều với thế giới trong bối cảnh kỳ vọng Fed xoay trục

Trần Minh Đức

Junior Analyst

Trái phiếu từ các quốc gia châu Á mới nổi được cho là sẽ tụt hậu so với các trái phiếu khác trên toàn cầu bất chấp sự phục hồi của trái phiếu Kho bạc.

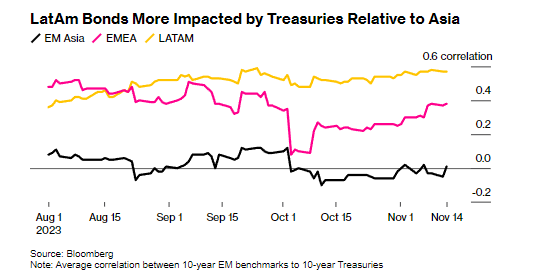

Mối tương quan 30 ngày giữa trái phiếu châu Á mới nổi và trái phiếu Kho bạc cho thấy hai loại tài sản này không có sự tác động lẫn nhau. Trong khi trái phiếu Mỹ Latin và trái phiếu Kho bạc cho thấy cả hai loại tài sản này có mối tương quan khá chặt chẽ. Kỳ vọng về việc Fed sẽ bắt đầu nới lỏng chính sách tiền tệ gây áp lực cho cả lợi suất trái phiếu Mỹ Latin và lợi suất trái phiếu Kho bạc.

Quan điểm diều hâu từ các ngân hàng trung ương châu Á mới nổi, ngoại trừ Trung Quốc, cũng đang đè nặng lên giá trái phiếu của họ. Mặt khác, giá trái phiếu Mỹ Latin được hưởng lợi khi ngân hàng trung ương của họ tiếp tục nới lỏng chính sách.

Sanjay Mathur, chuyên gia kinh tế của Australia & New Zealand Banking Group Ltd, cho biết: “Trong khi trái phiếu châu Á sẽ diễn biến tương tự như trái phiếu kho bạc, việc xoay trục từ các ngân hàng trung ương châu Á mới nổi trước khi Fed làm điều này vẫn là một đề xuất khó có thể xảy ra. Ít nhất chúng ta cần thông tin rõ ràng hơn từ Fed, rằng động thái tiếp theo của họ sẽ là 'cắt giảm' trước khi các ngân hàng trung ương khu vực bắt đầu nới lỏng”

Trái phiếu châu Á mới nổi trước đây có độ nhạy thấp hơn đối với Trái phiếu Kho bạc vì chúng có xếp hạng tín dụng tốt hơn và phần bù rủi ro chính trị thấp hơn so với các trái phiếu cùng loại tại các thị trường khác. Mặc dù vậy, trái phiếu châu Á mới nổi hiện đã không còn tương quan với trái phiếu Kho bạc trong quý này.

Mối tương quan 30 ngày giữa trái phiếu châu Á và Kho bạc đã giảm xuống 0.01 vào thứ Ba từ mức 0.10 vào đầu tháng 10. Mối tương quan tương tự cho trái phiếu Mỹ Latin đã tăng lên 0.58 từ mức 0.52 trong cùng kỳ.

Thị trường trái phiếu Mỹ Latin đã chứng kiến đợt cắt giảm lãi suất tổng cộng 450bps từ các ngân hàng trung ương trong khu vực trong nửa cuối năm nay. Ngược lại, các ngân hàng trung ương châu Á mới nổi ngoài Trung Quốc đã tăng lãi suất thêm 1% kể từ cuối tháng 6.

Bất chấp việc nới lỏng chính sách, trái phiếu Mỹ Latin vẫn mang lại lợi nhuận tốt hơn vì lãi suất điều hành của họ cao hơn lãi suất liên bang của Fed trung bình khoảng 500bps. Trong khi đó, lãi suất điều hành trung bình của thị trường châu Á mới nổi đang thấp hơn khoảng 120bps so với lãi suất liên bang.

Ngay cả khi Fed giữ lãi suất cao hơn trong thời gian dài hơn, các ngân hàng trung ương Mỹ Latin sẽ có nhiều dư địa hơn để giảm lãi suất so với các ngân hàng châu Á khác. Đó là bởi vì lãi suất chính sách thực tế, đã tính đến lạm phát, ở các nước châu Á mới nổi có mức trung bình khoảng 1.70%, trong khi lãi suất thực tế ở Mỹ Latin là khoảng 3.90%.

Bloomberg